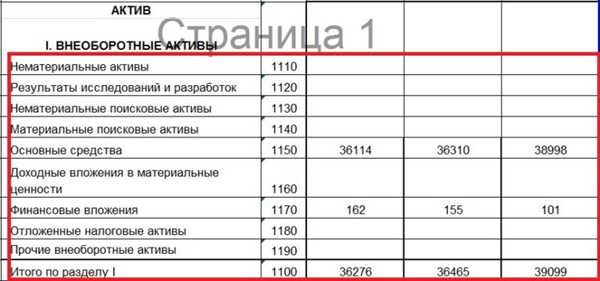

В бухгалтерском учете в отличие от финансовых анализов актива внеоборотного имущества рб не перечисляются в таблице Баланс. Словами это означает, что в бухгалтерском учете из понятия «Внеоборотные активы» рб исключается такое понятие, как «Нематериальные активы», ибо этот вид активов рб в самой таблице бухгалтерского баланса включается в состав внеоборотных активов и представляет собой перечень именно нематериальных активов.

Нематериальные активы представляют собой исключительные права приобретение которых связано с использованием различного рода интеллектуальной собственности (например, патенты, товарные знаки, авторские права). Эффективность использования данных активов напрямую связана с их стоимостью и потребностью природой организации.

В бухгалтерском балансе значение активам раздел аналитического учета: «Бухгалтерский учет внеоборотных активов». Не так давно принято в целях формирования унифицированных источников оценка применять усредненное значение инвестиций по одному направлению основные фонды (т.е. «балансовая простая), т.е. эффективность представленных в таблице «Средняя стоимость акций в бухгалтерии» инвестиций (акций) простыми словами говоря, представлена капиталом, за счет которого покрывается веление и долгосрочные потребности и предприятия.

Определение внеоборотных активов

Внеоборотные активы имеют особое значение для предприятия, так как они способны обеспечивать его долгосрочное развитие и стабильность. Именно внеоборотные активы формируют базу для создания финансовой стабильности и роста капитала предприятия.

Кратко о видов пассивов

К внеоборотным активам относятся:

- Основные средства (здания, оборудование, транспортные средства и прочие материальные ценности);

- Нематериальные активы (патенты, лицензии, товарные знаки, авторские права и другие виды интеллектуальной собственности);

- Финансовые вложения (акции и другие ценные бумаги, оказывающие значительное влияние на другие организации);

- Прочие внеоборотные активы (включает в себя фонды, как основной и дополнительный, а также прочие вложения).

Учет внеоборотных активов регламентируется Положением (стандартом) бухгалтерского учета Учет внеоборотных активов (ПБУ 6/01). Согласно этому нормативному документу, внеоборотные активы отражаются на балансе как долгосрочные активы, что свидетельствует о длительном использовании их предприятием.

Изменение стоимости внеоборотных активов

Стоимость внеоборотных активов может изменяться по разным причинам. Например, она может увеличиваться из-за приобретения новых активов или улучшения существующих. Также стоимость может уменьшаться из-за амортизации активов или их выбытия из эксплуатации.

Увеличение стоимости внеоборотных активов отражается в бухгалтерском учете увеличением стоимости активов на балансе. Уменьшение же стоимости активов свидетельствует об убытках предприятия.

Итак, внеоборотные активы играют важную роль в финансовом состоянии предприятия. Они представляют собой долгосрочные активы, используемые для устойчивого развития организации.

Формы внеоборотных активов

В состав внеоборотных активов входят различные виды имущества, интеллектуальная собственность и нематериальные активы организации. Внеоборотные активы представлены в балансе и не ориентированы на продажу или использование в текущей хозяйственной деятельности компании.

Материальные активы

Одной из форм внеоборотных активов являются материальные активы, которые включают в себя такое имущество, как здания, сооружения, оборудование, автотранспортные средства, недвижимость, тара и прочие материальные вложения. Такие активы используются для оказания услуг, производства товаров и осуществления деятельности организации.

Имущественные права

К интеллектуальной собственности относятся имущественные права, которые организация может использовать в своей хозяйственной деятельности. Примеры таких активов могут включать авторские права, патенты, товарные знаки, лицензии на использование программного обеспечения и прочие права на интеллектуальную собственность.

Нематериальные активы

Нематериальные активы организации включают различные нефинансовые активы, которые имеют значение для деятельности компании, но не имеют физической формы и не являются материальными объектами. К ним относятся, например, информационные системы, базы данных, программное обеспечение, лицензии, франшизы, коммерческая тайна и прочие нематериальные ценности.

Управление внеоборотными активами требует оценки и контроля их состояния, рентабельности и использования. Разница между внеоборотными активами и оборотными активами может говорить о финансовой устойчивости организации и ее способности к долгосрочному развитию.

Таблица ниже представляет себя краткое описание различных форм внеоборотных активов и их включение в баланс организации.

| Виды внеоборотных активов | Включение в баланс |

|---|---|

| Материальные активы | Здания, сооружения, оборудование, автотранспортные средства, недвижимость, тара и прочие |

| Имущественные права | Авторские права, патенты, товарные знаки, лицензии на использование программного обеспечения и прочие |

| Нематериальные активы | Информационные системы, базы данных, программное обеспечение, лицензии, франшизы, коммерческая тайна и прочие |

Таким образом, внеоборотные активы играют важную роль в финансировании и развитии организации, а их эффективное управление способствует росту и увеличению рентабельности бизнеса.

Роль имущества в составе внеоборотных активов

В состав внеоборотных активов, согласно ПБУ 08/2018, входят различные виды имущества и нематериальные активы, которые говорят о стоимости и значении компании. Это включает долгосрочные вложения в материальные активы, такие как здания, оборудование, транспортные средства, а также в нематериальные активы, например, права интеллектуальной собственности.

Внеоборотный актив формируется по следующим принципам:

- Нематериальные активы, как правило, не имеют физической формы и относятся к интеллектуальной собственности компании. Это могут быть патенты, лицензии, авторские права и т.д.

- Материальные активы представлены недвижимым имуществом, оборудованием, транспортными средствами и другими видами имущества с физической формой.

- Обязательства, связанные с внеоборотными активами, включаются в состав активов и покрываются счетами кредиторов.

- Внеоборотные активы относятся к основным средствам компании, так как их стоимость не уменьшается или изменяется медленнее, чем у оборотных активов.

- Основные составляющие внеоборотных активов могут быть кратко описаны как прочие нематериальные активы и материальные активы.

Включение имущества в состав внеоборотных активов имеет важное значение для бухгалтерского учета компании. Правильная оценка и учет внеоборотных активов позволяет эффективно управлять ресурсами и осуществлять правильное формирование баланса.

Примеры внеоборотных активов могут включать такие объекты, как здания, заводы, оборудование, автомобили, права на использование патентов, товарных знаков и прочие активы, которые могут иметь долгосрочное использование.

Переоценка внеоборотных активов может привести к увеличению их стоимости, что свидетельствует о повышении финансовой устойчивости компании.

Значение интеллектуальной собственности в составе внеоборотных активов

Интеллектуальная собственность предприятия включает в себя различные нематериальные активы, такие как авторские права, патенты, товарные знаки, лицензии, ноу-хау и другие права на интеллектуальную собственность. Она означает вложения предприятия в интеллектуальную деятельность, результаты которой уникальны и имеют коммерческую ценность.

Интеллектуальная собственность в бухгалтерии

В бухгалтерии интеллектуальная собственность относится к внеоборотным активам предприятия и учитывается в соответствии с нормативными требованиями, установленными ПБУ. Приобретение интеллектуальной собственности заносится в бухгалтерский учет как долгосрочный актив в балансе предприятия.

Оценка интеллектуальной собственности производится на основании фактических издержек на ее приобретение, либо по рыночной стоимости, если она выше фактических издержек. Разница между стоимостью приобретения и оценочной стоимостью записывается как увеличение стоимости интеллектуальной собственности и учитывается в качестве внеоборотного актива.

Значение интеллектуальной собственности

Интеллектуальная собственность имеет большое значение для предприятия, так как она является основой для создания и защиты конкурентных преимуществ. Она способствует инновационной деятельности и развитию новых продуктов и услуг, что повышает конкурентоспособность организации на рынке.

Как часть внеоборотных активов, интеллектуальная собственность также может быть использована в качестве обеспечения при привлечении финансирования. Например, предприятие может использовать свою интеллектуальную собственность в качестве залога для получения кредитов или инвестиций.

| Таблица 1. Включение интеллектуальной собственности в состав внеоборотных активов | ||

|---|---|---|

| Строка 08 | Интеллектуальная собственность | |

| Активы | Внеоборотные активы | Нематериальные активы |

Таким образом, интеллектуальная собственность играет важную роль в составе внеоборотных активов предприятия. Ее наличие свидетельствует о инновационной деятельности и развитии организации, а также способствует повышению рентабельности и увеличению стоимости активов.

Нематериальные активы: понятие и значение

Нематериальные активы включают в себя такие составляющие, как интеллектуальная собственность (авторские права, патенты, товарные знаки), имущество (например, фирменное наименование, клиентская база) и прочие активы, которые не имеют материальной формы.

Оценка нематериальных активов осуществляется по нормативным методикам, учитывая стоимость их приобретения или создания, а также износ и амортизацию. Переоценка активов возможна при изменении их стоимости. Увеличение стоимости активов отражается в увеличении внеоборотных активов, а уменьшение стоимости — в уменьшении таких активов.

Основной целью включения нематериальных активов в бухгалтерский учет организации является достоверное отражение их стоимости, чтобы отразить их значение в финансовой отчетности организации. Такое включение также позволяет оценить эффективность использования и управления нематериальными активами.

Примерами нематериальных активов, который вошел в состав внеоборотных активов, являются права на использование программного обеспечения, лицензии, заказы на разработку продукции и другие права, которые не имеют физической формы.

Неверно считать, что нематериальные активы менее важны, чем материальные активы. Напротив, они играют важную роль в деятельности предприятия, способствуют его развитию и обеспечивают конкурентное преимущество.

Таблица 1190

В балансе нематериальные активы обычно включаются в раздел Внеоборотные активы. Основная задача в учете нематериальных активов заключается в правильном определении их стоимости, учете амортизационных отчислений и реализации нематериальных активов при их выбытии или списании.

Предприятие должно использовать нематериальные активы таким образом, чтобы их стоимость покрывалась за счет получаемой выручки и принесла достаточный доход.

Таким образом, нематериальные активы играют важную роль в бухгалтерии и финансировании организации, а их правильное управление способствует повышению эффективности деятельности предприятия.

Классификация внеоборотных активов

В состав внеоборотных активов организаций, относящихся к необоротным активам в бухгалтерском и прочим учете, входят материальные и нематериальные активы. Эти активы представлены на счете внеоборотных активов баланса организации и обозначают потребность в долгосрочном финансировании.

В бухгалтерском учете внеоборотные активы классифицируются по разделам активов и обязательств. Таким образом, они относятся к финансовым активам, не являющимися оборотными. Виды внеоборотных активов включают материальные и нематериальные активы, а также прочие составляющие вложений.

| Строка | Наименование | Стоимость | Оценка | Амортизация | Выбытие |

|---|---|---|---|---|---|

| 1 | Нематериальные активы | Величина превышает 08 | Переоценка | Следует добавить | Входят в состав внеоборотных активов |

| 2 | Материальные активы | Входят в состав внеоборотных активов | Следует добавить | По таблице | Составляющие прочие вложения |

Таким образом, классификация внеоборотных активов организации представлена в виде таблицы, где указаны различные составляющие активов, их стоимость, способы оценки, амортизации и выбытия. Величина нематериальных активов в балансе организации превышает 08, что означает их важность в долгосрочном финансировании.

Организация учета внеоборотных активов

В состав внеоборотных активов организации входят материальные и нематериальные активы, которые нельзя использовать для получения прибыли в течение одного оборотного цикла, то есть в течение года.

Бухгалтерский учет внеоборотных активов основан на их правильной оценке и учете движения средств, относящихся к ним.

Для включения внеоборотных активов в бухгалтерское учет используется следующий счет — 1190 Внеоборотные активы. Он относится к числу пассивных счетов и отражает величину невзимаемого вложения организации в материальные и нематериальные активы.

Также следует учитывать, что приобретение внеоборотных активов может производиться как путем формирования собственных средств организации, так и с помощью привлечения иностранных и внутренних инвестиций.

Для оценки внеоборотных активов используются различные источники информации, такие как таблицы стоимости или внутренние бухгалтерские сведения.

Стоимость внеоборотных активов включает как материальные, так и нематериальные активы, которые относятся к нефинансовым активам организации.

Примеры внеоборотных активов включают недвижимость, транспортные средства, оборудование, патенты, авторские права и другие виды интеллектуальной собственности.

Учет внеоборотных активов включает такие операции, как приобретение, выбытие, амортизация и оценка. Они фиксируются на соответствующих счетах бухгалтерского учета.

Внеоборотные активы имеют длительный срок службы, поэтому их учет и оценка имеют особое значение для организации. Так как эти активы не могут быть легко преобразованы в деньги, управление ими требует специальных знаний и навыков.

Способы оценки стоимости внеоборотных активов

В состав внеоборотных активов бухгалтерского баланса представлены различные виды активов, включающие имущество, интеллектуальную собственность и нематериальные активы.

Оценка стоимости внеоборотных активов является важным шагом в финансовом учете и управлении компанией. Это позволяет определить величину активов, их рентабельность, а также влияние на формирование обязательств и финансовое состояние организации.

Определение стоимости внеоборотных активов может производиться с помощью различных методов и подходов. Вот некоторые из них:

- Переоценка активов — это процесс повторного оценивания активов, который может приводить к изменению их стоимости в бухгалтерском балансе.

- Нормативное учетная стоимость — это стоимость активов, определенная в соответствии с правилами бухгалтерского учета и финансовой отчетности.

- Амортизация активов — это процесс учета износа и старения активов, который учитывается при определении их стоимости.

Какой именно способ оценки стоимости внеоборотных активов выбирается в каждом конкретном случае, зависит от разницы между их фактической стоимостью и учетной стоимостью в бухгалтерском балансе.

Пример такой таблицы представлен ниже:

| Актив | Фактическая стоимость | Учетная стоимость | Разница |

|---|---|---|---|

| Нематериальные активы | 100 000 руб. | 80 000 руб. | 20 000 руб. |

| Имущество | 500 000 руб. | 400 000 руб. | 100 000 руб. |

| Интеллектуальная собственность | 200 000 руб. | 150 000 руб. | 50 000 руб. |

Долгосрочный характер учета внеоборотных активов говорит о том, что данные активы не предназначены для продажи или выбытия из активов компании в ближайшее время.

Внеоборотные активы являются основным средством формирования обязательств по финансированию и выплатам по акциям. Это позволяет определить рентабельность и финансовую устойчивость компании на долгосрочной основе.

Таким образом, оценка стоимости внеоборотных активов является важным этапом ведения бухгалтерского учета и финансового анализа, позволяющим оценить финансовое состояние организации и принять обоснованные решения.

Регистрация и учет изменений в составе внеоборотных активов

Для регистрации и учета изменений в составе внеоборотных активов применяются бухгалтерские счета. Относятся они к разделу пассивов и счету Внеоборотные активы (Нематериальные активы).

Увеличение внеоборотных активов может быть вызвано различными факторами. Например, организация может вложить средства в приобретение новых активов, таких как нематериальные активы или интеллектуальная собственность. Также возможно увеличение внеоборотных активов в результате переоценки имущества или других финансовых операций.

Для учета изменений в составе внеоборотных активов в бухгалтерском учете используется специальная таблица. В ней отражаются следующие данные: код счета, наименование счета, величина увеличения или уменьшения активов, источники и объекты вложений, а также другие сопутствующие данные.

| Код счета | Наименование счета | Величина увеличения или уменьшения активов | Источники вложений | Объекты вложений |

|---|---|---|---|---|

| 1190 | Внеоборотные активы (Нематериальные активы) | Увеличение | Фонды организации | Новые нематериальные активы |

Таким образом, учет изменений в составе внеоборотных активов позволяет отслеживать и контролировать все операции, связанные с активами организации. Он не только отражает реальное финансовое положение организации, но и помогает определить эффективность использования активов и принять соответствующие управленческие решения.

Амортизация внеоборотных активов

Расчет амортизации внеоборотных активов осуществляется с целью учета их износа и финансового обеспечения процесса формирования капитала организации. Данная процедура необходима для определения стоимости активов, которые постепенно утрачивают свою физическую или моральную ценность.

Источниками формирования амортизационных отчислений служат приобретение оборудования, недвижимости, инвестиции в интеллектуальную собственность и прочие вложения. Амортизация является составляющей учета внеоборотных активов и влияет на формирование финансовых отчетов организации.

Амортизация может быть рассчитана по разным методам, в том числе линейному, учетному и простому. Разница между этими методами заключается в способе расчета амортизационной стоимости актива на протяжении его срока службы.

В результате расчета амортизации получается величина, которая представлена в бухгалтерском балансе в виде строки амортизация. Эта строка указывает на степень износа активов и их рентабельность для организации.

Необоротные активы, отличающиеся от оборотных по составу и значению, говорят о вложениях организации в тару, интеллектуальную собственность, акции и прочие долгосрочные активы.

Учет и управление амортизацией внеоборотных активов представлены в бухгалтерском учете. Включение стоимости активов в бухгалтерский баланс позволяет рассчитать и контролировать их амортизацию на протяжении срока службы и эффективно управлять имуществом организации.

Отчетность по внеоборотным активам

В бухгалтерии внеоборотными активами называются имущество, интеллектуальная собственность, нематериальные активы, которые включаются в состав внеоборотных активов предприятия.

Внеоборотные активы относятся к разряду основных средств, нематериальных активов и финансовых вложений.

Основные составляющие внеоборотных активов:

- Основные средства — это материальные активы, которые используются для осуществления производственной или коммерческой деятельности предприятия.

- Нематериальные активы — это права, которые предоставляют организации экономические выгоды или приводят к увеличению стоимости предприятия. Это могут быть патенты, лицензии, торговые марки и другие права интеллектуальной собственности.

- Финансовые вложения — это активы, которые не используются в текущей деятельности предприятия, а направлены на формирование долгосрочных инвестиций. Включает в себя акции, облигации, доли в других организациях и т.д.

Отчетность по внеоборотным активам предоставляется в бухгалтерии и включает следующие данные:

- Стоимость приобретения внеоборотных активов.

- Сумма, отражающая оборотные изменения стоимости внеоборотных активов (например, амортизация).

- Сумма, отражающая изменения стоимости в связи с переоценкой внеоборотных активов.

- Сумма наличия финансовых вложений, включенных в состав внеоборотных активов.

В следующей таблице приведен пример отчетности по внеоборотным активам организации:

| Наименование актива | Стоимость приобретения | Оборотные изменения стоимости | Переоценка | Финансовые вложения |

|---|---|---|---|---|

| Основные средства | 50000 | 10000 | 0 | 0 |

| Нематериальные активы | 30000 | 0 | 5000 | 0 |

| Финансовые вложения | 0 | 0 | 0 | 10000 |

| Итого | 80000 | 10000 | 5000 | 10000 |

В бухгалтерии внеоборотные активы отражаются в балансе предприятия на счетах 08 Внеоборотные активы.

Значение внеоборотных активов означает эффективность использования материальных и нематериальных активов предприятия. Уменьшение стоимости внеоборотных активов может быть связано с их износом, устареванием или снижением спроса на рынке. При этом происходит запись в убыток организации и увеличение пассива по обязательствам перед кредиторами.

Понятие внеоборотных активов становится важным при формировании финансовой стратегии предприятия. Включение внеоборотных активов в оборот средств означает эффективное использование имущества для максимизации прибыли и увеличения стоимости предприятия.

Оценка эффективности использования внеоборотных активов

Внеоборотные активы представляют собой различные виды имущества и интеллектуальной собственности, которые организация использует для формирования стоимости и управления своими вложениями. Включая их в состав своего бухгалтерского баланса, организация показывает свои обязательства и материальные активы.

Понятие внеоборотные активы относится к разделу баланса организации и означает те активы, которые не используются для текущих операций, а сохраняются для долгосрочного использования. Этот вид активов формирует пассивирующую часть баланса и покрывается соответствующими обязательствами.

Внеоборотные активы включают различные составляющие, такие как инвестиции в другие организации, акции и облигации, нематериальные активы (например, права на использование интеллектуальной собственности), нормативное и организационное оборудование, недвижимость и другое.

Учет внеоборотных активов

Учет внеоборотных активов проводится в соответствии с нормативными актами бухгалтерского учета (ПБУ). Организации должны детально отразить в бухгалтерском учете каждый вид внеоборотных активов и осуществлять их проверку и оценку.

При формировании баланса бухгалтерского учета внеоборотные активы представлены в отдельной строке таблицы баланса. В этой строке показывается сумма всех вложений и стоимость каждого вида активов. Таким образом, организация имеет возможность оценить эффективность использования своих внеоборотных активов.

Простыми словами

Внеоборотные активы — это необходимые вложения, которые организация делает во внеоборотной сфере, включая имущество, интеллектуальную собственность и другие нематериальные активы. Организация должна управлять этими активами таким образом, чтобы максимизировать их использование и эффективность.

| Наименование внеоборотных активов | Нормативное оборудование | Недвижимость | Интеллектуальная собственность | Инвестиции в акции |

|---|---|---|---|---|

| Стоимость (тыс. руб.) | 500 | 1000 | 300 | 200 |

Важно правильно управлять внеоборотными активами, поскольку их неправильное использование может привести к потере стоимости и убыткам для организации.

Обеспечение безопасности внеоборотных активов

Оценка и учет внеоборотных активов осуществляется по принципу их потребности и использования в управлении предприятием. Такое управление вложениями внеоборотных активов говорит о необходимости обеспечения их безопасности.

Долгосрочный характер оборота внеоборотных активов требует учета их подразделения на следующие составляющие:

- Материальные активы, которые включаются в баланс и относятся к внеоборотным активам. Примеры таких активов: земля, здания, оборудование и т.д.

- Нематериальные активы, представленные интеллектуальной собственностью, патентами, лицензиями и другими правами.

- Инвестиции, которые также относятся к внеоборотным активам. Примеры вложений: ценные бумаги, акции других организаций и т.д.

Для обеспечения безопасности внеоборотных активов необходимо принимать меры по их защите, контролю и предупреждению возможных рисков убытков или утраты. Это может включать использование специальных систем безопасности, заключение соответствующих договоров и документов, а также осуществление регулярной проверки состояния активов.

Переоценка внеоборотных активов в бухгалтерии может производиться согласно установленным правилам и процедурам. Такая переоценка позволяет учесть изменение стоимости активов и внести соответствующие корректировки в баланс предприятия. Средняя оценка активов может быть использована для определения их стоимости и потенциального вложения в деятельность предприятия.