Статья 78 пункт 7 Налогового кодекса Российской Федерации регулирует порядок возврата излишне или ошибочно уплаченных налогов, сборов и иных платежей в бюджетную систему Российской Федерации. Данная статья является одним из важных нормативных актов налогового законодательства РФ и подверглась нескольким изменениям, чтобы улучшить процедуры возврата налогов и обеспечить справедливость взыскания налоговых платежей.

В соответствии с статьей 78 пункт 7 НК РФ, налогоплательщик имеет право на возврат переплаты или излишне уплаченного налога, сборов или иных платежей в случаях, предусмотренных законодательством. Под переплатой или излишне уплаченными налогами и сборами понимается сумма, которая превышает сумму налога или сбора, подлежащего уплате по законодательству Российской Федерации.

Порядок и условия возврата излишне или ошибочно уплаченных налогов и сборов определены в налоговом кодексе. В соответствии со статьей 78 пункт 7 НК РФ, налогоплательщик обязан направить заявление о возврате средств в установленном порядке. В случае отказа в возврате средств налогоплательщику предоставляется возможность обжалования данного решения в установленном порядке согласно налоговому законодательству.

Понятие и смысл статьи 78

Статья 78 Налогового кодекса Российской Федерации (НК РФ) предусматривает порядок возврата или переплаты налогов, сборов и иных платежей в бюджет Российской Федерации, а также порядок их взыскания в случаях излишнего платежа.

Статья 78 пункта 7 НК РФ была внесена в кодекс изменениями, вступившими в силу с 1 января 2019 года. Она регулирует вопрос о возврате и взыскании уплаченных или излишне уплаченных налогов и сборов.

Согласно пункту 7 статьи 78 НК РФ, налогоплательщик имеет право на возврат уплаченных налогов и сборов, если он обнаружил переплату или излишнее уплата. Порядок возврата и взыскания определяется налоговым органом в соответствии с комментариями к НК РФ.

В случае обнаружения излишне уплаченного налога или сбора, налогоплательщик вправе самостоятельно подать заявление о возврате указанной суммы. Налоговый орган обязан рассмотреть такое заявление в течение 3 месяцев и принять решение о возврате суммы налога или сбора, либо осуществить их взыскание.

Порядок возврата или взыскания уплаченных налогов и сборов описан в деталях в статье 78 пункта 7 НК РФ. Она содержит сведения о процедуре возврата, регламентирует документы, необходимые для подачи заявления о возврате, а также определяет сроки рассмотрения заявления и осуществления возврата или взыскания.

Таким образом, статья 78 пункта 7 НК РФ является важным инструментом для налогоплательщиков, позволяющим осуществить возврат переплаченных налогов и сборов в случае излишней уплаты.

Налогообложение в соответствии с НК РФ

Статья 78 пункт 7 Налогового кодекса Российской Федерации (НК РФ) устанавливает порядок возврата налогов и сборов, уплаченных в излишне или переплаты налога.

В соответствии с пунктом 1 статьи 78 НК РФ, налогоплательщику, от которого в соответствии с комментариями к пункту 9 статьи 78 НК РФ был уплачен налог в излишнем размере, устанавливается право на возврат уплаченного налога. Возврат налога производится в порядке и с соблюдением условий, установленных НК РФ.

Согласно пункту 8 статьи 78 НК РФ, льготное налогообложение и предоставление налоговых вычетов осуществляется в соответствии с условиями, установленными налоговым законодательством Российской Федерации.

Статья 78 пункт 7 НК РФ также предусматривает возврат уплаченных сборов и налогов при изменениях в законодательстве. Согласно пункту 6 статьи 78 НК РФ, налогоплательщику может быть осуществлен возврат уплаченных налогов и сборов в случае изменений в НК РФ, в силу которых налоговые обязанности и права налогоплательщика изменяются, и в связи с этим возникают основания для возврата.

В соответствии с пунктом 3 статьи 78 НК РФ, налогоплательщику может быть осуществлен возврат уплаченного налога при возврате товаров, предоставлении услуг, выполнении работ, при которых не требуется оплата налога. Размер возврата налога определяется в соответствии с порядком, установленным НК РФ.

Статья 78 пункт 7 НК РФ содержит правовые основы для возврата налогов и сборов, уплаченных в излишне или переплаты налога, а также устанавливает порядок и условия, в соответствии с которыми происходит такой возврат. Это важный механизм налогообложения, который обеспечивает защиту прав налогоплательщиков и способствует соблюдению налогового законодательства Российской Федерации.

Порядок применения статьи 78 пункт 7 НК РФ

Статья 78 пункт 7 Налогового кодекса Российской Федерации устанавливает порядок возврата уплаченных лишне налогов и сборов. Согласно данному пункту, налогоплательщик имеет право на возврат излишне уплаченного налога или сбора в случае изменения налоговых обязательств по установленным Налоговым кодексом РФ правилам.

Статья 78 пункт 7 НК РФ гласит, что возврат уплаченных лишне налогов и сборов производится на основании налоговой декларации (расчета) в порядке, установленном законодательством Российской Федерации.

Для получения возврата налогоплательщик обязан подать налоговую декларацию или расчет, указав в них сумму излишне уплаченного налога или сбора. При этом налогоплательщику следует указать номер статьи, пункта и статью Налогового кодекса РФ, а также ссылку на соответствующий пункт, иных законодательных актов.

Основные требования к возврату налогов и сборов:

- Статья 78 пункт 7 НК РФ предусматривает, что возврат уплаченных налогов и сборов должен быть произведен в течение 3 лет с момента истечения срока, установленного на внесение соответствующих налоговых платежей.

- Статья 78 пункт 7 НК РФ также устанавливает возможность взыскания неосновательного возврата налога или сбора, если такой возврат был осуществлен на основании поддельных документов или иных фальсифицированных сведений.

Комментарии к статье 78 пункт 7 НК РФ:

Статья 78 пункт 7 Налогового кодекса Российской Федерации вводит конкретный порядок возврата излишне уплаченных налогов и сборов, что обеспечивает защиту прав налогоплательщиков. Однако, необходимо соблюдать все требования законодательства при подаче налоговых деклараций или расчетов, чтобы избежать ошибок и возможных негативных последствий.

Основные положения статьи 78 пункт 7 НК РФ

Статья 78 пункт 7 Налогового кодекса Российской Федерации (НК РФ) устанавливает порядок возврата излишне уплаченных или излишне взысканных налогов и сборов.

Согласно данному пункту, налогоплательщики имеют право на возврат уплаченных налогов и сборов в случае их излишней уплаты или взыскания. Для этого они должны обратиться с соответствующим запросом в налоговую инспекцию по месту своего нахождения.

В случае, если налог частично уплачен или взыскан, возврат суммы будет осуществляться лишь в размере излишне уплаченной или взысканной суммы. При этом, по решению налогового органа, может производиться удержание излишне уплаченных или взысканных сумм для погашения других налоговых обязательств налогоплательщика.

Уведомление о возврате налогов и сборов должно быть направлено налогоплательщику в течение 10 дней со дня поступления его соответствующего запроса в налоговую инспекцию. Порядок возврата уплаченных сумм регулируется статьей 78 пункта 8 НК РФ.

Статья 78 пункт 7 НК РФ также предусматривает, что налогоплательщики обязаны предъявить соответствующие документы, подтверждающие факт излишней уплаты или взыскания налогов и сборов. Это могут быть финансовые документы, бухгалтерские отчетности, счета и др.

При возврате излишне уплаченных или взысканных налогов и сборов, налогоплательщикам могут начисляться средства в качестве дополнительной выплаты в размере 1/300 ставки рефинансирования, определенной Банком России на день начисления таких средств.

В случае наличия изменений в налоговом законодательстве, которые могут повлиять на право налогоплательщика на возврат излишне уплаченных или взысканных налогов и сборов, процедура возврата может быть изменена правительством Российской Федерации.

В связи с особенностями и сложностью применения статьи 78 пункт 7 НК РФ, налогоплательщикам рекомендуется обратиться к специалистам или юристам, которые имеют опыт в данной области и могут предоставить необходимые комментарии и консультации по налоговым вопросам.

Категории налогоплательщиков, попадающих под действие статьи 78 пункт 7 НК РФ

Статья 78 пункт 7 Налогового кодекса Российской Федерации (НК РФ) регулирует порядок возврата излишне уплаченных и переплаченных налогов и сборов. Согласно изменениями в НК РФ, внесенными пунктом 10 статьи 3 Федерального закона от 27 июля 2010 года № 210-ФЗ, изменение пункта 4 статьи 78 НК РФ, вступает в силу с 1 января 2014 года.

Статья 78 пункт 7 НК РФ предусматривает право налоговой переплаты по уплаченному налогу или сбору в случае, если налоговый исполнительный орган постановил о возврате переплаты налога или сбора в соответствии с комментариями к ст. 78 пункта 7.

Пункт 7 статьи 78 НК РФ устанавливает порядок возврата излишне уплаченных налогов и сборов для категорий налогоплательщиков, указанных в данной статье. Такими категориями являются:

- Организации, которые получили акты государственных и муниципальных органов об определении суммы переплаты;

- Физические лица, которые обратились в налоговые органы с заявлением о возврате переплаты;

- Физические лица, которые осуществляют обслуживание налоговыми органами;

- Юридические лица, у которых возникло право на возврат излишне уплаченных налогов и сборов в результате применения налоговых льгот.

Таким образом, статья 78 пункт 7 НК РФ определяет круг налогоплательщиков, которые могут претендовать на возврат переплаты налогов и сборов в соответствии с кодексом.

Сроки и условия уплаты налогов в соответствии со статьей 78 пункт 7 НК РФ

Статьей 78 пункт 7 Налогового кодекса Российской Федерации (НК РФ) предусмотрены особые условия и сроки уплаты налогов.

Согласно этому пункту, сумма уплаченного налога или сбора может быть возвращена налогоплательщику в случае необходимости возврата или переплаты.

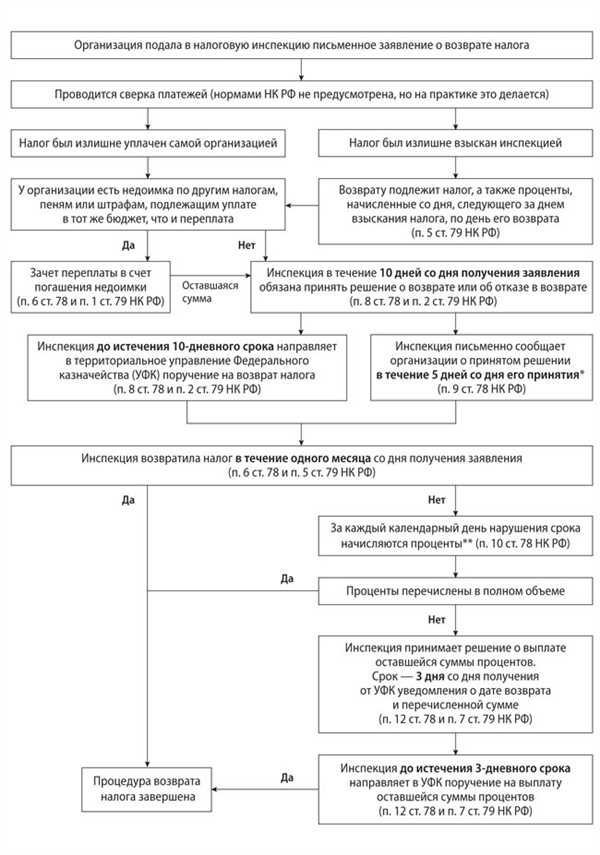

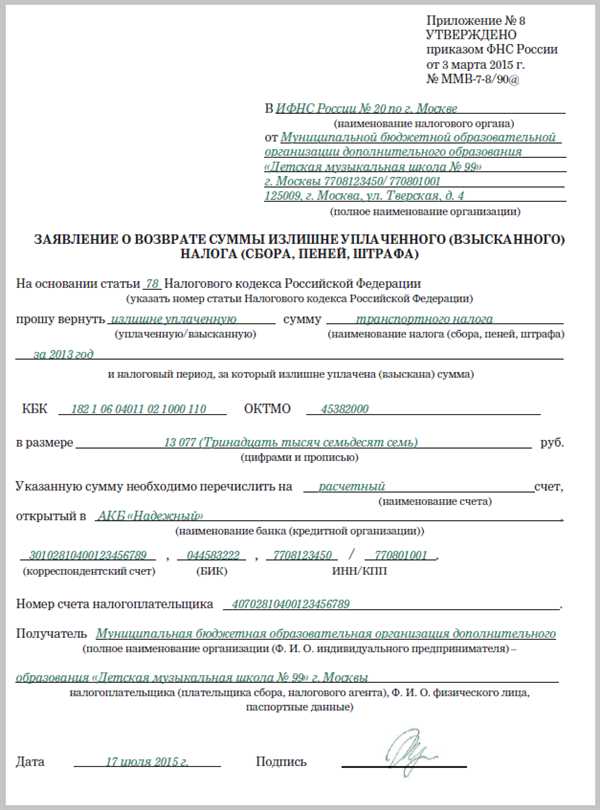

В случае, когда налогоплательщик излишне уплатил налог или сбор, он вправе обратиться в налоговый орган с заявлением о возврате указанной суммы. Порядок и сроки возврата определены статьей 78 пункт 8 НК РФ.

Пункт 8 данной статьи устанавливает, что возврат налога или сбора осуществляется на основании заявления налогоплательщика. Заявление о возврате должно быть подано в налоговый орган не позднее 3 месяцев с момента окончания срока, установленного законодательством для предъявления взыскания налога или сбора.

Если налогоплательщик в течение 3 месяцев не предъявил заявление о возврате, налоговый орган вправе осуществить взыскание налога или сбора в порядке, установленном законодательством.

Изменениями к НК РФ, внесенными Федеральным законом от 06.08.2001 № 110-ФЗ, установлен порядок возврата переплаты налога или сбора, в случае отсутствия заявления о возврате налогоплательщика в установленный срок.

Согласно статье 78 пункт 9 НК РФ налоговая инспекция осуществляет проверку и выносит решение о возврате переплаты или об отказе в ее возврате в течение 10 дней с момента получения заявления о возврате.

Таким образом, статья 78 пункт 7 НК РФ регулирует порядок уплаты налогов и сборов, а также условия и сроки возврата уплаченных сумм налогоплательщику в соответствии с законодательством Российской Федерации.

Исполнение обязанностей налогоплательщиком по статье 78 пункт 7 НК РФ

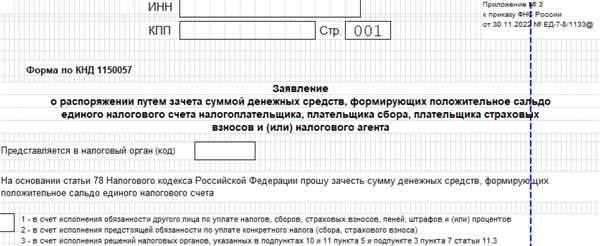

В соответствии со статьей 78 пункт 7 Налогового кодекса Российской Федерации (НК РФ), налогоплательщику предоставляется право на возврат или зачет излишне уплаченного налога (сборов) в следующих случаях:

1. Возврат уплаченного налога или сбора

Возврат уплаченного налога или сбора производится в случае, если налогоплательщик обнаружил, что он переплатил налог или сбор, и представил в налоговый орган заявление о возврате в установленном порядке. Налогоплательщику возвратят уплаченный налог или сбор в размере, превышающем его обязанности по уплате разницы между суммой налога (сбора), предусмотренной законодательством, и суммой налога (сбора), уплаченной за налоговый период, включая сумму перенесенной излишне уплаченного налога или сбора.

2. Зачет уплаченного налога или сбора

Зачет уплаченного налога или сбора производится в случае, если налогоплательщик обнаружил, что он переплатил налог или сбор, и решил использовать эту сумму для погашения своих обязанностей по уплате налога или сбора. Зачет уплаченного налога или сбора может быть применен только к следующим налоговым периодам, если такая возможность предусмотрена налоговым законодательством.

| Порядок возврата или зачета | Условия и требования |

|---|---|

| 1 | Налогоплательщик должен представить в налоговый орган заявление о возврате или зачете уплаченного налога или сбора. |

| 2 | Налогоплательщик должен иметь документы, подтверждающие факт переплаты налога или сбора. |

| 3 | Налогоплательщик должен удовлетворять требованиям законодательства о порядке возврата или зачета налога или сбора. |

В случае, если налогоплательщиком совершено нарушение порядка и условий возврата или зачета налога или сбора, налоговый орган может отказать в таком возврате или зачете налога или сбора.

Исполнение обязанностей налогоплательщиком по статье 78 пункт 7 НК РФ регламентируется с учетом изменений и комментариями, предусмотренными Налоговым кодексом Российской Федерации.

Ответственность налогоплательщика в случае нарушения статьи 78 пункт 7 НК РФ

В случае нарушения налогоплательщиком статьи 78 пункт 7 Налогового кодекса Российской Федерации, налоговая ответственность может быть применена в соответствии с порядком, установленным налоговым кодексом.

Статья 78 пункт 7 НК РФ

Статья 78 пункт 7 Налогового кодекса Российской Федерации определяет порядок возврата налогового кредита при изменении ставки налога. Согласно данной статье, налогоплательщик имеет право на возврат излишне уплаченного налога, если установленная ставка налога изменяется.

Изменение ставки налога может произойти по различным причинам, таким как введение новых условий налогообложения, изменение законодательства, экономические изменения и другие. В таких случаях налогоплательщик имеет право на возврат излишне уплаченного налога в порядке, установленном налоговым кодексом.

Порядок возврата налога

Порядок возврата излишне уплаченного налога регулируется статьей 78 пункт 7 НК РФ. Согласно этому пункту, налогоплательщик имеет право на возврат налога, уплаченного сверх суммы, подлежащей уплате налога по новой ставке, после вступления в силу изменений.

Для получения возврата налога налогоплательщику необходимо представить соответствующую заявление в налоговый орган. Оно должно содержать все необходимые данные и сопровождаться необходимыми документами, подтверждающими право на возврат.

Ответственность налогоплательщика

В случае нарушения статьи 78 пункт 7 НК РФ, налогоплательщик может нести ответственность перед налоговыми органами. Предусмотренные в законодательстве меры ответственности могут включать наложение штрафов, начисление процентов за несвоевременную оплату, а также возможность возбуждения уголовного дела в случаях, предусмотренных налоговым кодексом.

Для предотвращения возможной налоговой ответственности рекомендуется тщательно изучать и соблюдать требования статьи 78 пункт 7 НК РФ. Необходимо также следить за изменениями в законодательстве и правилах налогообложения, чтобы своевременно принять меры по возврату излишне уплаченного налога.

Оспаривание применения статьи 78 пункт 7 НК РФ

Статья 78 пункт 7 Налогового кодекса Российской Федерации (НК РФ) предусматривает порядок возврата излишне уплаченных налогов, сборов, пеней и штрафов гражданами и организациями.

Оспаривание применения статьи 78 пункт 7 НК РФ возможно в случае, если налогоплательщик считает, что его налоговые обязательства были неправильно рассчитаны или если он считает, что уплатил налоги в излишнем размере.

| Дата | Изменениями |

|---|---|

| 1 января 2001 года | Введение статьи 78 пункт 7 НК РФ |

| 3 июля 2002 года | Внесение изменений в НК РФ |

| 14 апреля 2014 года | Внесение изменений в НК РФ |

Статьей 78 пункта 7 НК РФ устанавливается право налогоплательщика на возврат уплаченных им налогов, сборов, пеней и штрафов в случае, если они были уплачены в излишнем размере. Для этого необходимо обратиться в налоговую организацию с соответствующим заявлением и предоставить все необходимые документы и подтверждения.

Комментарии к статье 78 пункт 7 НК РФ уточняют порядок возврата налогов и сборов. В частности, они указывают, что налогоплательщику следует обратиться в налоговую организацию в течение 3 лет со дня, когда он узнал о переплате, и что в случае, если налоговая организация не возвращает уплаченные налоги в течение 8 месяцев, налогоплательщик имеет право на выплату процентов за задержку возврата.

Анализ судебной практики по статье 78 пункт 7 НК РФ

Статья 78 пункт 7 НК РФ устанавливает порядок возврата излишне уплаченных налогов и сборов. Важно знать, что данный кодекс регулирует налоговые отношения в Российской Федерации.

Анализируя судебную практику, можно выделить несколько значимых моментов:

1. Возврат налогов и сборов

Статья 78 пункт 7 НК РФ предусматривает возможность возврата излишне уплаченных и исчисленных налогов и сборов. Это важно учитывать при уплате налогов, так как если были произведены излишние платежи, их можно вернуть.

2. Налоговые переплаты и изменения в НК РФ

Пункт 7 статьи 78 был внесен в НК РФ в 2019 году и предусматривает ряд изменений в процедуре возврата налогов и сборов. Судебная практика активно развивается в данном направлении и постепенно формирует понятные правила и рекомендации по возврату налогов.

Важно отметить, что судебная практика по статье 78 пункт 7 НК РФ еще не сформировалась полностью, поэтому дальнейшая аналитика и предоставление комментариев возможны при появлении новых решений.

Однако уже сейчас можно сказать, что судебная практика по статье 78 пункт 7 НК РФ направлена на защиту прав налогоплательщиков и обеспечение им возможности вернуть излишне уплаченные налоги и сборы.