Списание задолженности является важной процедурой для любой компании, которая сталкивается с проблемой неуплаты долгов со стороны своих клиентов. Однако, перед тем как приступить к списанию, необходимо учесть ряд особенностей и правил, чтобы избежать потерь для бизнеса.

Одним из вариантов списания задолженности является использование резерва по сомнительным долгам. Этот резерв представляет собой сумму, которую компания откладывает в сторону для возможного погашения неплатежей. Такой подход позволяет обезопасить финансовые показатели предприятия и снизить риски.

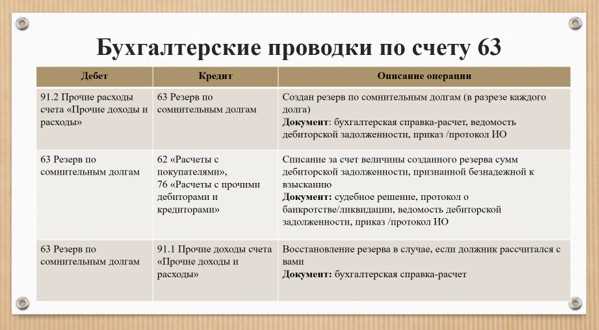

Основными моментами списания задолженности за счет резерва по сомнительным долгам являются:

1. Оценка сомнительных долгов: для начала необходимо провести анализ дебиторской задолженности и определить, какие долги можно отнести к категории сомнительных. Важно учитывать клиентскую историю, платежеспособность и другие факторы, которые могут повлиять на риск неплатежа.

2. Формирование резерва: на основе анализа создается резерв по сомнительным долгам. Он может быть создан как в процентном отношении к общей дебиторской задолженности, так и на основе конкретных сумм, которые будут отложены для покрытия потенциальных неплатежей.

3. Отражение списания: после формирования резерва необходимо провести списание сомнительных долгов в бухгалтерском учете. Это позволит отразить факт уменьшения задолженности и корректно отразить суммы в финансовых отчетах предприятия.

Таким образом, использование резерва по сомнительным долгам при списании задолженности позволяет снизить риски реализации дебиторской задолженности и поддерживает финансовую устойчивость компании. Но для этого необходимо тщательно проанализировать клиентскую базу и правильно сформировать резерв. Только так можно обеспечить эффективное функционирование и развитие бизнеса.

Списание задолженности: основные моменты

Последствия несвоевременного списания задолженности

Несвоевременное списание задолженности может иметь отрицательные последствия для организации. Во-первых, непогашенные долги ухудшают финансовые показатели компании и могут повлечь негативные комментарии со стороны аудиторов и инвесторов. Во-вторых, невозвратные долги превращаются в убытки, которые должны быть отражены в бухгалтерии и затрагивают финансовые результаты организации.

Процедура списания задолженности

Процедура списания задолженности включает следующие этапы:

- Оценка сомнительности долга. Для этого анализируются финансовое состояние должника, наличие судебных и исполнительных решений, иные факторы, которые могут повлиять на возможность его погашения.

- Формирование резерва по сомнительным долгам. Резерв создается на основе оценки рисков и может быть определен как процент от общей суммы задолженности.

- Списание задолженности. После формирования резерва производится списание задолженности в соответствии с требованиями законодательства и внутренних правил предприятия.

- Отражение в бухгалтерии. Списание задолженности отражается в бухгалтерии на соответствующих счетах, а также в отчетах о финансовых результатах.

Влияние списания задолженности на финансовые результаты

Списание задолженности влияет на финансовые результаты организации следующим образом:

- Уменьшение активов и оборотного капитала. Списание задолженности приводит к уменьшению общей суммы активов организации и оборотного капитала.

- Увеличение расходов. Списание задолженности отражается в виде дополнительных расходов в отчетах о финансовых результатах.

- Изменение показателей прибыли/убытка. Списание задолженности может повлиять на показатели прибыли/убытка, в частности, на величину убытков.

Важно отметить, что процедура списания задолженности должна осуществляться в соответствии с требованиями законодательства и внутренних правил организации. Несвоевременное, неправильное или незаконное списание задолженности может повлечь негативные последствия для организации.

Определение сомнительных долгов

Определение сомнительных долгов включает несколько этапов. Во-первых, компания должна оценить платежеспособность должника, рассмотрев его кредитную историю, финансовые показатели и возможность уплаты долга в будущем. Важно учесть не только текущую ситуацию, но и возможное развитие событий.

Во-вторых, компания должна учитывать правовые и экономические особенности страны, в которой находятся должники. Например, сомнительные долги в одной стране могут быть более рискованными, чем в другой, из-за разницы в экономической стабильности и законодательства о защите кредиторов.

Факторы, влияющие на определение сомнительных долгов:

1. Финансовая стабильность должника. Компания должна оценить долгосрочные и краткосрочные финансовые показатели должника, такие как оборотный капитал, прибыльность, ликвидность и задолженность по другим кредитам.

2. Кредитная история должника. Предыдущие задержки в платежах, банкротство или другие факты могут свидетельствовать о неплатежеспособности и повышенном риске долга.

3. Экономическая ситуация. Компания должна также учесть текущую и будущую экономическую ситуацию, изменения в отрасли или другие факторы, которые могут повлиять на способность должника погасить долг.

Результаты определения сомнительных долгов:

В результате определения сомнительных долгов компания может принять решение о списании части или всех сомнительных долгов за счет резерва. Это позволяет компании очистить свои финансовые отчеты от неплатежеспособных долгов и уменьшить риски связанные с ними. Списание долга также может помочь компании сосредоточить свои усилия на реализации активов и повысить свою финансовую устойчивость.

Резерв по сомнительным долгам: сущность и функции

Суть резерва по сомнительным долгам заключается в том, что банк выделяет определенные средства на случай, если клиент не сможет вернуть заемные деньги. Этот резерв служит финансовым подушкой, позволяющей банкам покрыть потери, связанные с невозвратом кредитов. Резерв строится на основе исчерпывающей оценки кредитоспособности заемщика, а также учитывает общие показатели риска банковской системы.

Функции резерва по сомнительным долгам:

1. Защита от потерь. Резерв по сомнительным долгам является финансовым обеспечением для банка, позволяя ему покрыть потери, связанные с невозвращаемыми долгами. Это помогает уменьшить негативное влияние на финансовое положение банка и его стабильность.

2. Управление рисками. Резерв по сомнительным долгам помогает банку оценить и управлять рисками, связанными с невозвратом кредитов. Благодаря резерву, банк может принять своевременные меры для уменьшения риска и предотвратить возможные убытки.

3. Формирование ресурсов. Резерв по сомнительным долгам позволяет банку формировать собственные ресурсы на случай невозврата долгов, что способствует улучшению финансовой устойчивости банка и его способности удовлетворять потребности клиентов.

Заключение

Резерв по сомнительным долгам играет важную роль в обеспечении финансовой безопасности и устойчивости банковской системы. Он позволяет банкам защитить себя от потерь, эффективно управлять рисками и формировать собственные ресурсы. Резерв по сомнительным долгам является неотъемлемой частью банковской деятельности и помогает обеспечить стабильное функционирование финансовой системы.

Политика банка относительно резерва

Каждый банк разрабатывает свою политику относительно резерва по сомнительным долгам, которая определяет основные принципы и стратегию деятельности в этой сфере. Она основывается на внутренних стандартах, правилах регулятора и риске, который банк готов принять.

Принципы политики банка насчет формирования резервов направлены на минимизацию потерь от неплатежеспособности клиентов, а также на обеспечение стабильности финансовой системы в целом. Это достигается путем выделения определенного процента или суммы от задолженностей, которые банк считает сомнительными.

Основные пункты политики включают регламентирование момента, когда задолженность становится сомнительной, критерии оценки риска неплатежеспособности клиента, размер резерва и способы его формирования. Банк может устанавливать собственные параметры для каждого из этих пунктов в зависимости от своей стратегии и положения на рынке. Однако, при этом необходимо соблюдение требований регулятора, который устанавливает минимальные стандарты для формирования резерва.

Оценка риска неплатежеспособности

Оценка риска неплатежеспособности клиента является ключевым фактором при формировании резерва. Банк должен определить внутренние критерии и алгоритмы, которые позволяют оценивать риск с учетом финансового состояния клиента, платежеспособности, репутации и других факторов. На основе этих данных банк может определить не только размер резерва, но и принять решение о введении дополнительных ограничений на условия предоставления кредитов.

Формирование резерва

Формирование резерва может осуществляться по-разному в разных банках. Один из способов — это установление процента от каждой сомнительной задолженности, который затем добавляется к общей сумме резерва. Другой способ — это установление фиксированной суммы резерва для каждого клиента, независимо от величины его задолженности. От выбранного способа формирования зависит эффективность и точность резерва.

В зависимости от политики банка, резерв может быть временным или постоянным. В случае временного резерва, сомнительные задолженности отражаются только в отчетности на определенный период времени, после чего резерв сгорает или рассчитывается заново. Постоянный резерв остается на протяжении длительного периода времени и отражается в отчетности банка постоянно.

Политика банка относительно резерва является важным элементом управления рисками и финансовых показателей. Она способствует эффективному управлению задолженностью и обеспечению финансовой стабильности банка.

Критерии классификации долгов как сомнительных

Для классификации долгов как сомнительных и последующего списания за счет резерва необходимо осуществлять оценку рисков и анализ финансового состояния заемщика. Ниже представлены основные критерии, которые могут быть использованы при определении степени сомнительности долгов:

- Отсутствие своевременных платежей по кредиту или долгу;

- Неуплата процентов по займу или кредиту в течение определенного периода;

- Изменение финансовых показателей заемщика в худшую сторону, таких как снижение прибыли, увеличение задолженности и прочее;

- Имеющиеся судебные решения о необходимости погашения задолженности;

- Несоответствие информации о финансовом положении заемщика, представленной в отчетности, действительному состоянию дел;

- Негативная репутация заемщика или его собственника;

- Ликвидация или банкротство заемщика или его обоснованных долговых обязательств;

- Прогнозируемая невозможность заемщика выполнить свои финансовые обязательства в будущем.

Учет этих критериев позволяет более точно определить долги, которые можно отнести к категории сомнительных и включить их в резерв по сомнительным долгам. Это позволяет банкам более эффективно управлять кредитным портфелем и минимизировать риски неплатежей.

Процесс списания задолженности

Процесс списания задолженности по счетам, попадающим под категорию сомнительных долгов, требует внимательного анализа и последовательных шагов для его успешного выполнения.

Оценка сомнительной задолженности

Первым шагом является оценка сомнительной задолженности. Для этого требуется провести анализ финансовых показателей должника, рассмотреть историю платежей, а также учесть иные факторы, такие как возможные правовые и экономические риски. На основе проведенного анализа будет определена степень сомнительности задолженности, что поможет принять решение о ее списании.

Резервирование сомнительной задолженности

После оценки сомнительной задолженности, в бухгалтерии компании создается резерв по сомнительным долгам. Это сумма, которая выделяется на случай невозврата задолженности, которая списывается на счетах должников. Резерв по сомнительным долгам отображается в бухгалтерском балансе и снижает сумму активов компании.

Уровень резервирования сомнительной задолженности зависит от политики компании и может быть определен в процентах от общего объема задолженности или на основе конкретных критериев и условий.

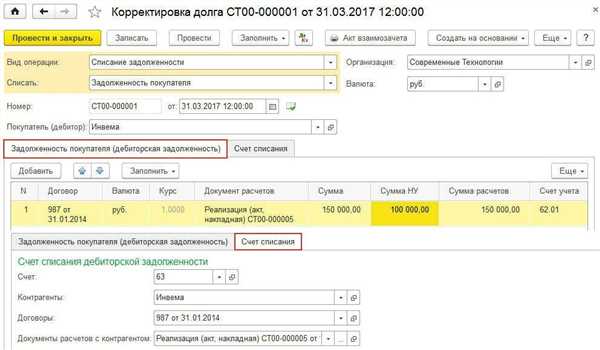

Списание задолженности

Когда наступает срок списания задолженности, бухгалтер производит операцию по списанию задолженности с резерва по сомнительным долгам. Списание производится без возвращения денежных средств. В результате списания, сумма задолженности уменьшается, что отражается в бухгалтерском балансе компании.

При списании задолженности необходимо соблюдать требования законодательства, договоров и прочих регулирующих норм. Постановление о списании должно быть корректно оформлено, а все необходимые документы должны быть составлены и храниться в соответствии с требованиями.

Процесс списания задолженности за счет резерва по сомнительным долгам является одним из важных аспектов финансового управления компании. Правильное проведение этого процесса поможет улучшить финансовую стабильность компании и управлять рисками связанными с неуплатой долгов.

Коэффициент покрытия и его роль при списании долгов

Коэффициент покрытия рассчитывается как отношение собственных средств банка к сумме резерва по сомнительным долгам. Чем выше значение этого показателя, тем более финансовоустойчивым считается банк.

При принятии решения о списании долгов, банк обычно устанавливает определенный пороговый уровень коэффициента покрытия. Если значение показателя ниже установленного уровня, то банк может начать списывать задолженность. Это свидетельствует о том, что собственные средства банка недостаточны для полного покрытия потенциальных убытков от списания долгов.

Роль коэффициента покрытия

Коэффициент покрытия играет важную роль при принятии решений о списании долгов, поскольку он позволяет банку оценить свою финансовую устойчивость и готовность к возможным потерям. Более высокий уровень коэффициента покрытия говорит о том, что банк располагает достаточными средствами для покрытия потенциальных убытков и сохранения финансовой устойчивости.

Списание задолженности за счет резерва по сомнительным долгам является одним из механизмов, который помогает банкам управлять рисками и поддерживать финансовую стабильность. При этом решение о списании долгов должно основываться на анализе различных показателей, включая коэффициент покрытия, чтобы снизить возможные финансовые потери и обеспечить устойчивость банковской системы в целом.

Правила бухгалтерского учета списания долгов

Ниже приведены основные правила бухгалтерского учета списания долгов:

1. Определение суммы списания. Для начала необходимо определить сумму долга, которую следует списать. Это может быть сумма полностью неоплаченной задолженности или только ее часть, в зависимости от условий договора и долгосрочности неоплаты.

2. Подтверждение неисполнения обязательств. Перед списанием долга необходимо убедиться в факте неисполнения обязательств со стороны должника. Для этого можно использовать различные документы, такие как акты о неполучении платежа, протоколы заседаний суда, справки от коллекторских агентств и другие.

3. Формирование резерва по сомнительным долгам. До списания долга следует сформировать резерв по сомнительным долгам, который позволяет учесть возможные потери по неоплате. Резерв может быть рассчитан различными способами, включая процент от общей суммы долговой задолженности или индивидуальную оценку каждого долга.

4. Оформление первичных документов. Перед списанием долга необходимо составить соответствующие первичные документы, подтверждающие факт списания, такие как акт списания с дебиторского счета, платежное поручение на списание долга или другие документы, применимые к конкретной ситуации.

5. Проведение соответствующих проводок. При списании долга необходимо также провести соответствующие бухгалтерские проводки. Они позволяют отразить изменения на балансе предприятия и учесть списанный долг в финансовой отчетности.

6. Уведомление должника. После проведения списания следует уведомить должника о факте списания долга. Это может быть сделано письменно или устно, в зависимости от договоренностей с должником и требований законодательства.

Соблюдение правил бухгалтерского учета при списании долгов является гарантией правильности учета и соответствия всем требованиям законодательства. Это также позволяет предприятиям следить за своей финансовой устойчивостью и принимать необходимые меры для минимизации потерь.

Возможные последствия списания задолженности

1. Ухудшение финансового положения банка.

Списание задолженности приводит к снижению активов банка и может негативно отразиться на его финансовом положении. Это может быть особенно заметно, если списание суммы значительной величины, что может вызвать у третьих сторон сомнения в финансовой устойчивости банка.

2. Увеличение рисков.

Списание задолженности может увеличить риски банка, особенно если учреждение не сможет эффективно управлять своими сомнительными активами. Наличие большого количества плохих долгов может стать причиной для увеличения интересов регулятора и инвесторов к финансовому состоянию банка.

3. Ухудшение рейтинга банка.

Списание задолженности может привести к ухудшению рейтинга банка, поскольку это свидетельствует о неблагоприятных условиях кредитования и несостоятельности кредиторской задолженности. Ухудшение рейтинга может привести к повышению стоимости заемных средств для банка и ухудшению его условий банковской деятельности.

4. Утрата доверия клиентов.

Списание задолженности может вызвать у клиентов и держателей вкладов сомнения и потерю доверия к банку. Потеря доверия клиентов может привести к оттоку вкладов и уменьшению клиентской базы, что может серьезно повлиять на репутацию и деятельность банка.

В целом, списание задолженности за счет резерва по сомнительным долгам является значимым решением для банка и требует тщательного взвешивания его последствий. Необходимо учитывать все возможные негативные аспекты, связанные с этой процедурой, и разрабатывать стратегии снижения риска при проведении списания задолженности.

Примеры списания задолженности

Пример 1: Списание задолженности физического лица

Представим ситуацию, когда физическое лицо не выполняет платежи по кредиту в течение длительного времени. Банк, имея резерв по сомнительным долгам, принимает решение списать задолженность данного клиента. После списания задолженности, банк может продолжить процесс взыскания судебным путем, но в бухгалтерском учете эта сумма будет считаться списанной и удаленной с активов банка.

Пример 2: Списание задолженности юридического лица

В компаниях также возникают случаи, когда одна организация не может погасить свои обязательства перед другой организацией. Юридическое лицо, получившее задолженность, может принять решение списать ее за счет резерва по сомнительным долгам. Это позволяет избежать длительного процесса взыскания и устранить проблемный актив с балансовой стороны.

Примеры списания задолженности демонстрируют, что данный процесс представляет собой важную бухгалтерскую операцию для организации, позволяющую улучшить финансовое положение компании за счет удаления неплатежеспособных активов из балансового отчета.

Современные подходы к списанию долгов

В современном бизнесе процесс списания долгов становится все более сложным и требует применения новых подходов. Ранее, списание задолженности осуществлялось за счет резерва по сомнительным долгам, однако с появлением новых технологий и аналитических методов, появились и новые подходы к списанию долгов.

- Аналитический подход. Современные компании все чаще используют аналитические методы для определения долгов, которые следует списать. С помощью алгоритмов машинного обучения и анализа больших данных, компании могут выявить паттерны и признаки, указывающие на вероятность невозврата долга. Это позволяет списывать долги более эффективно и снижает риск возникновения новых задолженностей.

- Индивидуальный подход. Каждый должник имеет свои уникальные обстоятельства и возможности вернуть долг. Современные подходы к списанию долгов предусматривают более гибкий и индивидуальный подход к каждому должнику. Это может быть предложение о реструктуризации долга, сокращении суммы или установлении графика погашения, учитывающего возможности и потребности должника.

- Использование технологий блокчейн. В современных финансовых технологиях широко применяются блокчейн-технологии. С их помощью можно установить прозрачность и безопасность процесса списания долгов, исключить возможность манипуляций и сделать все операции неизменными и надежными.

Современные подходы к списанию долгов позволяют компаниям более эффективно управлять рисками и уменьшить негативное влияние просроченной задолженности на финансовое положение. Они также способствуют улучшению отношений с должниками и создают более справедливую и прозрачную систему списания долгов.

- Определение сомнительных долгов основывается на анализе платежеспособности и платежного поведения должника

- Резерв по сомнительным долгам формируется для покрытия потенциальных убытков по задолженностям, которые могут оказаться не погашенными

- Резерв формируется на основе статистических расчетов или экспертных оценок по дебиторской задолженности

- Списание задолженности должно быть документально оформлено, включая подтверждение неплатежеспособности должника и решение о списании

- Списание задолженности за счет резерва осуществляется в соответствии с требованиями законодательства и учетными правилами

Списание задолженности за счет резерва по сомнительным долгам – это процесс, который позволяет компаниям снизить свои убытки от непогашенной дебиторской задолженности. Важно правильно провести анализ задолженности, сформировать адекватный резерв и учесть все требования законодательства. Это поможет компаниям обезопасить свои финансовые позиции и улучшить свою финансовую отчетность.