Налог на имущество организаций является одним из важных источников доходов в бюджете Воронежской области. В периоды экономической нестабильности и падения доходов, налог на имущество помогает обеспечивать финансовую устойчивость региона и поддерживать социальные программы.

Ставки налога на имущество в Воронежской области установлены в соответствии с законодательством Российской Федерации. Они зависят от стоимости имущества организации и отрасли деятельности. Так, для промышленных предприятий и организаций, занимающихся добычей полезных ископаемых, ставки налога могут быть выше, чем для организаций сферы услуг.

Особенности расчета налога на имущество организаций в Воронежской области включают в себя учет разных категорий имущества: здания и сооружения, машины и оборудование, нематериальные активы и другие объекты. Каждая категория имущества оценивается с учетом его рыночной стоимости на момент расчета налога.

Важно отметить, что налог на имущество организаций в Воронежской области уплачивается ежегодно. Организации должны самостоятельно проводить расчеты и вносить соответствующие платежи в установленные сроки. В случае нарушения сроков или неправильного расчета налога, организации могут быть подвержены штрафным санкциям.

Основные принципы налогообложения имущества организаций

Основными принципами налогообложения имущества организаций являются:

1. Принцип общего налогообложения

Согласно этому принципу, все крупные и малые организации, независимо от их формы собственности и отрасли деятельности, обязаны уплачивать налог на свое имущество. Это включает в себя здания, сооружения, транспортные средства, оборудование, запасы и другое имущество, которое приносит доход организации.

2. Принцип прогрессивного налогообложения

Согласно этому принципу, налоговая ставка на имущество организаций рассчитывается прогрессивно и зависит от его стоимости. Это означает, что более крупные и успешные организации, обладающие более дорогим имуществом, будут платить более высокий налоговый сбор.

3. Принцип прозрачности и справедливости

Налогообложение имущества организаций должно быть прозрачным и справедливым для всех организаций. Все правила и условия налогообложения должны быть одинаковыми для всех организаций, чтобы не допускать никаких привилегий или дискриминации. Это способствует распределению налогового бремени справедливым образом и создает условия для развития бизнеса.

Ознакомившись с основными принципами налогообложения имущества организаций в Воронежской области, предпринимателям и владельцам организаций будет проще понять, как рассчитывается и взимается налог на их имущество, а также быть готовыми к своевременному его уплате.

Общая информация о налоге на имущество организаций в Воронежской области

Налоговая ставка на имущество организаций определяется исходя из его кадастровой стоимости, которая устанавливается органами государственной оценки.

Основные особенности расчета налога на имущество организаций в Воронежской области:

- Налоговая база для имущества организаций определяется исходя из его остаточной стоимости после учета износа и амортизации.

- Организации освобождаются от уплаты налога на земельные участки, находящиеся в государственной или муниципальной собственности.

- Некоторые категории организаций могут быть освобождены от уплаты налога на имущество в случае, если они занимаются социально значимой деятельностью или находятся в особых экономических зонах.

Важно! Воронежская область предоставляет налоговые льготы для организаций, которые инвестируют в развитие региона или создают новые рабочие места.

Расчет и уплата налога на имущество организаций осуществляется каждым предприятием или юридическим лицом самостоятельно в порядке, установленном налоговым законодательством.

Правовая база налогового законодательства Воронежской области

Главным федеральным законом, устанавливающим правовую базу налогообложения в Российской Федерации, является Налоговый кодекс. Он регулирует основные правила и принципы налогообложения, включая налог на имущество организаций.

Налоговый кодекс Российской Федерации предоставляет регионам право установления своих ставок налога на имущество организаций в пределах установленных федеральным законодательством.

В Воронежской области нормативно-правовая база налогового законодательства включает как федеральные нормативные акты, так и нормативные акты области.

Согласно законодательству, ставки налога на имущество организаций в Воронежской области устанавливаются в соответствии с категориями объектов налогообложения и применяются к их кадастровой стоимости. Категории объектов налогообложения и ставки налога установлены решением местных органов власти исходя из специфики региона и экономической ситуации.

Правовая база налогового законодательства Воронежской области также включает областные законы и постановления, которые устанавливают порядок расчета налога на имущество организаций, а также правила контроля и уплаты данного налога.

| Нормативный акт | Основные положения |

|---|---|

| Закон Воронежской области О налогах и сборах в Воронежской области | Устанавливает основы и принципы налогообложения в области, включая налог на имущество организаций. |

| Определение Правительства Воронежской области О порядке установления ставок налога на имущество организаций | Устанавливает категории объектов налогообложения и применяемые к ним ставки налога на имущество организаций. |

| Постановление Губернатора Воронежской области О порядке расчета и уплаты налога на имущество организаций | Устанавливает правила и сроки расчета, уплаты и декларирования налога на имущество организаций в области. |

Таким образом, правовая база налогового законодательства Воронежской области состоит из федеральных и региональных нормативных актов. Она обеспечивает надлежащее функционирование системы налогообложения и осуществление контроля за уплатой налога на имущество организаций в регионе.

Расчет налога на имущество организаций

Ставки налога

Ставки налога на имущество организаций в Воронежской области зависят от классификации объектов имущества и рассчитываются в процентах кадастровой стоимости данного имущества. Для разных категорий объектов имущества установлены различные ставки налога. Например:

| Категория имущества | Ставка налога, % |

|---|---|

| Здания и сооружения | 1,5 |

| Машины и оборудование | 2,2 |

| Акции и доли в уставном капитале | 0,5 |

Такое деление на категории имущества позволяет установить справедливую ставку налога с учетом его рыночной стоимости и экономического потенциала организаций.

Особенности расчета

Расчет налога на имущество организаций в Воронежской области основывается на кадастровой стоимости данного имущества. Кадастровая стоимость определяется в соответствии с действующим законодательством и регулируется Федеральным кадастровым агентством.

На основе кадастровой стоимости и установленных ставок налога, организации самостоятельно рассчитывают сумму налога на свое имущество. Расчет производится ежегодно, а налог уплачивается в соответствии с установленным законодательством и сроками.

В случае неправильного расчета налога либо неуплаты его суммы, организации могут быть привлечены к административной или уголовной ответственности в соответствии с законодательством Российской Федерации.

Основные этапы расчета налога на имущество организаций

Расчет налога на имущество организаций в Воронежской области проходит через несколько важных этапов, которые необходимо учесть при подготовке декларации и определении суммы налогового платежа. Основные этапы расчета налога на имущество организаций включают в себя следующие:

1. Определение кадастровой стоимости имущества. Первым шагом при расчете налога является определение кадастровой стоимости имущества, которая выступает в качестве базы для расчета налоговой ставки. Для этого необходимо обратиться в органы Росреестра и получить справку о кадастровой стоимости объекта.

2. Определение налогового учета имущества. После определения кадастровой стоимости необходимо перенести эту информацию в налоговый учет. Для этого можно воспользоваться специальными формами отчетности или обратиться в налоговую инспекцию для подачи соответствующих документов.

3. Применение налоговых льгот и льготных периодов. При расчете налога на имущество организаций возможно применение различных налоговых льгот и льготных периодов. В зависимости от отрасли и вида деятельности, предоставляются определенные льготы, которые могут снизить сумму налогового платежа.

4. Расчет налоговой ставки и суммы платежа. После применения налоговых льгот и льготных периодов необходимо рассчитать налоговую ставку и сумму платежа. Налоговая ставка обычно определяется как процент от кадастровой стоимости имущества и может различаться в зависимости от муниципального образования. Сумма платежа рассчитывается путем умножения налоговой ставки на кадастровую стоимость.

5. Подача декларации и уплата налога. Последним этапом является подача декларации в налоговую инспекцию и уплата налогового платежа в установленный срок. Декларация должна содержать информацию о налогооблагаемом имуществе, применяемых льготах и расчете суммы налогового платежа.

Следуя этим основным этапам, организации в Воронежской области смогут правильно и своевременно рассчитать и уплатить налог на имущество, а также воспользоваться возможными налоговыми льготами для снижения налоговой нагрузки.

Учет и оценка имущества организаций

Учет имущества предполагает составление документов, которые отражают движение имущества внутри организации. Это включает в себя акты приема-передачи, накладные, акты инвентаризации и другие документы, которые подтверждают наличие и движение имущества.

Оценка имущества проводится с целью определения его стоимости налогообложения. В Воронежской области оценку имущества организаций проводят независимые оценщики, которые имеют соответствующую лицензию и квалификацию. Оценка имущества может проводиться как по рыночной стоимости, так и по стоимости восстановления в случае повреждения или устаревания.

При оценке имущества учитываются такие факторы, как техническое состояние объектов, износ, степень использования и прочие характеристики. Также учитывается рыночная конъюнктура и спрос на данный вид имущества.

Результаты учета и оценки имущества организаций становятся основой для расчета налоговой базы на имущество. На основе этой базы определяется ставка налога и итоговая сумма, которую организация обязана уплатить в бюджет Воронежской области.

Таким образом, учет и оценка имущества являются неотъемлемой частью процесса определения налога на имущество организаций в Воронежской области. Точность и правильность проведения этих процедур играют важную роль, от них зависит сумма налоговых платежей и законность деятельности организации.

Особенности расчета налоговой базы

1. Включенное в налоговую базу имущество

В налоговую базу входит имущество, находящееся в собственности организации и используемое для осуществления предпринимательской деятельности. Это может быть здание, сооружение, транспортные средства, оборудование и другие активы.

2. Особенности определения стоимости имущества

Для определения стоимости имущества используются два основных метода: балансовая стоимость и кадастровая стоимость. Балансовая стоимость определяется на основе бухгалтерских данных, а кадастровая стоимость устанавливается соответствующими государственными органами.

Однако, в Воронежской области существуют некоторые особенности в определении кадастровой стоимости. В настоящий момент кадастровая стоимость имущества устанавливается по декларированию налогоплательщиками. При этом, налогоплательщику предоставляется возможность обжалования кадастровой стоимости.

После определения стоимости имущества, ее необходимо уточнить путем применения коэффициента налогообложения. Данный коэффициент может быть установлен на основе анализа рыночных цен на имущество в регионе или на основе показателей эффективности использования имущества.

Таким образом, для правильного расчета налоговой базы необходимо учитывать все особенности, связанные с включением имущества в базу и определением его стоимости. Это поможет избежать ошибок при определении налоговых обязательств и предотвратить возможные налоговые риски для организации.

Система ставок налога на имущество организаций

Налог на имущество организаций в Воронежской области взимается в соответствии с установленными нормами и ставками.

Основные ставки налога:

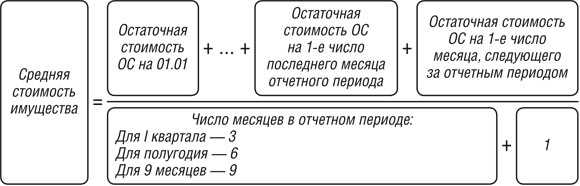

1. Общая ставка налога на имущество организаций составляет 2,2% от балансовой стоимости имущества по состоянию на 1 января каждого налогового периода.

2. Сниженные ставки налога предоставляются определенным категориям организаций. К ним относятся:

- Организации сельского хозяйства, в том числе сельхозпредприятия, садоводческие, дачные и иные обслуживающие хозяйства, осуществляющие сельскохозяйственную деятельность. Для них установлена особая ставка налога в размере 1,1%;

- Организации, осуществляющие особый режим налогообложения, такие как малые предприятия, микропредприятия, фермерские хозяйства. Для данных категорий организаций предусмотрена сниженная ставка налога, рассчитанная исходя из определенных коэффициентов, устанавливаемых законодательством.

Расчет налога на имущество организаций

Расчет налога осуществляется налогоплательщиками самостоятельно. При этом, балансовая стоимость имущества определяется на основании данных, представленных в отчетности формы № 1-БАЛАНС.

Для расчета налоговой базы используются следующие правила:

- При расчете налога на здания и сооружения учитывается их изначальная стоимость, с учетом инфляции, а также срок их использования;

- При расчете налога на транспортные средства учитывается их балансовая стоимость, а также возраст автомобиля;

- При расчете налога на оборудование и машины учитывается их первоначальная стоимость, а также остаточная стоимость, учитывая заданные нормы амортизации;

- Налог на нематериальные активы рассчитывается на основе суммы затрат на их создание и отражается в соответствующем разделе баланса.

Все расчеты и уплаты налога на имущество организаций в Воронежской области производятся в порядке, установленном налоговым законодательством.

Размеры и порядок установления ставок налога

Размеры ставок налога на имущество организаций в Воронежской области устанавливаются в соответствии с действующим законодательством. Они предусматриваются на уровне области и могут варьироваться в зависимости от категории и стоимости имущества.

Основной параметр, по которому определяется размер налоговой ставки, является кадастровая стоимость имущества. Воронежская область разделяет имущество на следующие категории:

- Здания и сооружения.

- Машины и оборудование.

- Нематериальные активы.

Каждой из категорий соответствуют свои ставки налога. Например, для зданий и сооружений налоговая ставка может быть установлена в размере 0,4% или 0,6% от кадастровой стоимости, а для машин и оборудования – 1,5%.

По порядку установления ставок, воронежские органы налоговой службы проводят регулярные пересмотры и обновления. Это связано с изменениями в законодательстве, а также социально-экономическими процессами в регионе.

Процедура установления ставок налога на имущество организаций осуществляется уполномоченными органами в области. Они опираются на анализ данных о кадастровой стоимости имущества и участвуют в голосовании по их утверждению.

После утверждения ставок налога проводится информационная кампания, в рамках которой предпринимателям и организациям предоставляется информация о правилах расчета, сроках и порядке уплаты налога на имущество. Также предоставляются образцы расчетов для руководства и учетных служб организаций.

Льготы и особенности налогообложения

Налог на имущество организаций в Воронежской области имеет свои особенности и ряд льгот, которые оказывают дополнительные стимулы для развития предприятий и защиты их интересов.

Одной из особенностей налогообложения является возможность применения упрощенного порядка расчета и уплаты налога. При этом, организации самостоятельно определяют стоимость своего имущества на основе учетной отчетности.

Кроме того, существуют специальные льготы для отдельных категорий организаций. Например, для малых и средних предприятий предусмотрена сниженная ставка налога на имущество. Это помогает этим компаниям сохранить свою конкурентоспособность и развиваться без излишних финансовых бремен.

Также, согласно законодательству, имущество, используемое для социальных нужд, освобождается от налогообложения. Это, в том числе, относится к объектам, используемым в образовательных учреждениях, медицинских и культурно-спортивных центрах.

Организации, осуществляющие деятельность в приоритетных для региона областях, также могут рассчитывать на льготы. Например, предприятия, занимающиеся инновационной деятельностью, получают существенные скидки при уплате налога на имущество. Это создает благоприятные условия для развития инноваций и притока инвестиций в регион.

Заключение

Льготы и особенности налогообложения имущества организаций в Воронежской области – это важный инструмент для поддержки бизнеса и стимулирования экономического развития. Они помогают предприятиям сокращать налоговую нагрузку и конкурировать на рынке, сохраняя свою финансовую устойчивость.

Уплата налога на имущество организаций

Воронежская область имеет свои установленные ставки налога на имущество организаций, которые определяются в соответствии с федеральным законодательством и решениями местных органов власти. Основным объектом налогообложения является имущество, принадлежащее организациям, осуществляющим предпринимательскую деятельность на территории области.

Особенности расчета налога на имущество организаций в Воронежской области включают в себя учет стоимости имущества, базы налогообложения и применимые льготы. Для определения стоимости имущества применяются различные методы, которые установлены законодательством и регламентируют порядок его оценки.

База налогообложения

База налогообложения налогом на имущество организаций включает в себя стоимость земельных участков, зданий, сооружений, оборудования, транспортных средств и прочего имущества, находящегося в собственности организации или закрепленного за ней на ином праве.

База налогообложения также может включать следующие категории имущества: незавершенное строительство, материальные залоги, принятые на хранение имущество, переданное в аренду или безвозмездное пользование.

Ставки налога

Ставки налога на имущество организаций определяются местными органами власти на основе федерального законодательства. В Воронежской области ставки налога на имущество организаций могут различаться в зависимости от категории налогоплательщика и видов имущества.

Например, для организаций, осуществляющих предпринимательскую деятельность, ставка налога может составлять 2,2% от стоимости имущества. Для организаций, не осуществляющих предпринимательскую деятельность, ставка может быть снижена до 1%.

Также предусмотрены льготные ставки налога для отдельных категорий налогоплательщиков, таких как социально ориентированные некоммерческие организации или предприятия, занимающиеся сельским хозяйством.

Все налоговые платежи подлежат перечислению в бюджет в соответствии с установленными законодательством сроками и порядком, а невыполнение или нарушение обязанностей по уплате налога может повлечь за собой применение штрафных или иных мер ответственности.

Сроки уплаты и порядок передачи декларации

Организации, налогоплательщики налога на имущество, обязаны в установленные сроки уплачивать налоговые платежи в бюджет Воронежской области. Сроки уплаты налога на имущество организаций определяются законодательством и могут быть предусмотрены муниципальными нормативными актами.

Декларация по налогу на имущество должна быть подана в налоговый орган не позднее 1 апреля каждого налогового периода. При этом, если организация прекращает свою деятельность до окончания налогового периода, декларация должна быть представлена в налоговый орган в течение 30 календарных дней с даты прекращения деятельности.

Порядок передачи декларации:

Декларация по налогу на имущество организаций может быть передана в налоговый орган следующими способами:

- лично заявителем или его уполномоченным представителем, об этом делается отметка в Приемной межрайонной инспекции ФНС России № 9 по Воронежской области, где принимается налоговая декларация;

- почтовым отправлением с уведомлением о вручении на адрес налогового органа;

- через информационно-телекоммуникационную сеть Интернет с использованием электронной подписи;

- через информационно-телекоммуникационную сеть Интернет без использования электронной подписи, если такая возможность предусмотрена ФНС России.

При личной подаче декларации заявителю выдается квитанция о приеме документов, содержащая сведения о дате и времени приема. При подаче декларации почтовым отправлением с уведомлением о вручении, декларация считается поданной с момента ее фактического получения налоговым органом.

В случае подачи декларации через информационно-телекоммуникационную сеть Интернет незамедлительно после получения декларации налоговый орган направляет уведомление заявителю о регистрации декларации. Если указанным уведомлением не получено в течение трех рабочих дней с момента ее фактического получения налоговым органом, декларация считается неполученной. В случае несоответствия информации, указанной в полученной декларации, требованиям законодательства, налоговый орган направляет уведомление заявителю о необходимости исключить обнаруженные несоответствия.