2 НДФЛ появился в России в 2003 году как новая справка о доходах физических лиц. С тех пор он стал обязательным для заполнения и представления в налоговую.

Важной частью этой справки является информация о полученных доходах в виде премий. Сумма премии исчисляется на основе коэффициента, который зависит от дохода. Для правильного и точного расчета суммы премии необходимо знать правильный код премии в 2 НДФЛ. Каждый вид премии имеет свой уникальный код, который указывается в справке.

Код премии в 2 НДФЛ определяется с учетом различных параметров, таких как размер дохода, категория налогоплательщика и другие факторы. Правильно указанный код премии позволяет исключить возможность неправильного расчета налога на полученные доходы и избежать проблем при проверке декларации налоговой инспекцией.

Код премии в 2 НДФЛ

Код премии в 2 НДФЛ используется для указания дохода от премии в налоговой справке. Второй налоговый документальный фонд (НДФЛ) был введен в России в 2003 году для уплаты налога на доходы физических лиц.

Премия – это единовременная выплата, которая обычно осуществляется работникам в зависимости от их успехов и достижений. Она может быть выплачена в дополнение к основному доходу и иметь различные цели, например, стимулирование эффективной работы или волнение за выдающиеся достижения.

Код премии

В налоговой справке, заполняемой по форме 2 НДФЛ, премия указывается с помощью специального кода.

Код премии зависит от ее характера и цели выплаты. Для каждой единовременной премии существует свой уникальный код, который необходимо указать в соответствующем поле налоговой справки.

Код премии в 2 НДФЛ позволяет налоговым органам более точно определить величину дохода от премии и правильно рассчитать сумму налога, подлежащего уплате.

Необходимо помнить, что предоставление неверного кода премии может привести к нарушению налогового законодательства и возникновению дополнительных налоговых обязательств.

Поэтому перед заполнением налоговой справки следует внимательно изучить инструкцию и уточнить код премии для каждой единовременной выплаты.

Важно также отметить, что следует быть внимательным при указании всех доходов, включая премию, в налоговой справке, чтобы избежать возможных негативных последствий при проверке со стороны налоговых органов.

Итак, код премии в 2 НДФЛ является важным элементом при расчете налогового дохода от премии. Точное и правильное указание кода премии позволит избежать проблем с налоговыми органами и обеспечит корректность расчетов налога на доходы физических лиц.

Правила и особенности расчета

Вид кода дохода 2 в 2-НДФЛ относится к премии, которая может быть единовременной или регулярной. Расчет налога по такой премии осуществляется согласно законодательству Российской Федерации, а именно постановлению Правительства РФ от 9 января 2003 года № 1 «О единовременных пособиях и компенсациях».

Единовременная премия будет облагаться НДФЛ по ставке 13%. Если же премия выплачивается постоянно или с некоторой периодичностью, то ставка составляет 35%.

Код дохода 2 в 2-НДФЛ относится к премии, выплачиваемой работникам организации, когда такая выплата не считается за основную зарплату и выплачивается за особые заслуги. При этом, организация самостоятельно определяет порядок и размер премии, но при расчете налога следует соблюдать установленные законодательством РФ условия и требования.

Единовременная премия код дохода

Согласно законодательству, единовременная премия относится к доходу и должна быть указана в налоговой справке формы 2-НДФЛ. Для правильного расчета налога на единовременную премию необходимо знать ее код дохода.

Код дохода для единовременной премии указывается в налоговой справке формы 2-НДФЛ. Этот код позволяет правильно определить вид дохода и применить соответствующую ставку НДФЛ.

| Код | Вид премии |

|---|---|

| 91 | Единовременная премия |

Единовременная премия, указанная с кодом 91 в налоговой справке 2-НДФЛ, облагается налогом по ставке 13%.

При составлении налоговой справки формы 2-НДФЛ необходимо указать код дохода для единовременной премии в соответствующей графе. Это позволит правильно расчитать налог и избежать нарушений при заполнении декларации.

Код дохода премии

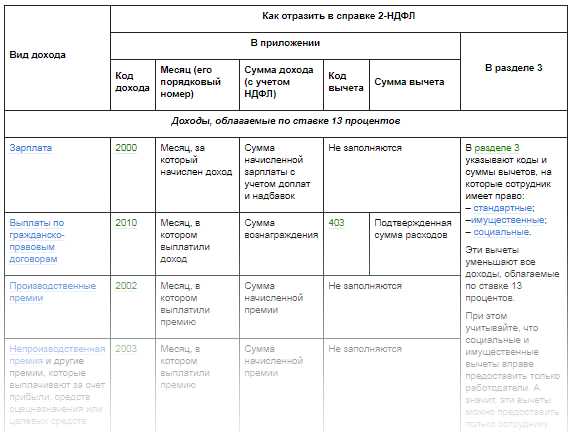

В случае, если премия выплачивается в рамках трудового договора, код дохода премии должен быть указан в колонке 153 формы 2 НДФЛ. Такие премии могут быть ежемесячными или единовременными выплатами.

Единовременная премия включает в себя выплаты, связанные с наградой работника за достижение определенных результатов, профессиональные успехи или важные события в жизни предприятия. Подобные выплаты не могут быть отнесены к регулярным или ежемесячным доходам, поэтому они имеют свой отдельный код дохода.

Код дохода премии может быть разным в зависимости от видов премий:

1. Код дохода для ежемесячной премии

Код дохода для ежемесячной премии (например, за выполнение плана) может быть указан следующим образом:

- 10101 – премия по выполнению заданий (постановка задач, поэтапное выполнение, контроль качества и т.д.);

- 10102 – премия за превышение плана по продажам;

- 10103 – премия за привлечение новых клиентов.

2. Код дохода для единовременной премии

Код дохода для единовременной премии (например, за особые заслуги или победу в конкурсе) может быть указан следующим образом:

- 10201 – премия за достижение определенного результата;

- 10202 – премия за личные успехи и достижения;

- 10203 – премия по результатам конкурса или голосования.

Каждый код дохода премии имеет свою уникальную комбинацию цифр, которая позволяет идентифицировать вид премии и правильно учесть налоговые обязательства.

3 код в 2 НДФЛ

Единовременная премия, которая выплачивается работнику, не учитывается в общей сумме дохода, если она соответствует требованиям, установленным для применения 3 кода в 2 НДФЛ. Правила расчета кода 3 чтобы применить нулевую ставку НДФЛ к такой премии были установлены с введением вида 2003 года.

Код 3 обозначает, что премия не облагается налогом на доходы физических лиц (НДФЛ) и доход не увеличивает налогооблагаемую базу. Этот код применяется, если:

- Премия выплачивается в соответствии с законами и иными нормативными актами;

- Премия выплачивается однократно;

- Сумма премии не превышает 4-кратного размера МРОТ на месяц, если премия выплачивается однократно, или 12-кратного размера МРОТ на год, если премия выплачивается в течение года в равных долях.

Код 3 в 2 НДФЛ применяется к ежемесячным, ежегодным и другим однократным премиям, которые выплачиваются сотрудникам. Если премия не соответствует условиям для применения кода 3, она облагается налогом по общей ставке НДФЛ.

| Код 3 в 2 НДФЛ | Премия |

|---|---|

| Применяется | Единовременная премия соответствует условиям, установленным для применения кода 3 |

| Не применяется | Премия не соответствует условиям, установленным для применения кода 3 |

Премия код дохода

При начислении премии работнику работодатель обязан удерживать налог на доходы физических лиц (НДФЛ) и выплатить реинкарнацию в справке 2НДФЛ. Расчетная формула может быть сложной, и поэтому важно знать не только процедуру расчета, но и правила, которые регулируют начисление премии.

Расчет премии включает в себя предоставление записи о начислении и выплате премии работникам и регистрации этой информации в учетных системах. Код дохода для единовременной премии должен быть указан в справке 2НДФЛ и отражается в форме налоговой декларации работника.

Код премии в 2НДФЛ – специальный код, который используется в форме декларации, чтобы указать сумму премии в качестве дохода. Код премии в 2НДФЛ отличается в зависимости от того, выплачивается ли премия ежемесячно или единовременно.

Единый код премии в 2НДФЛ

Согласно инструкции по заполнению справки 2НДФЛ, код премии в 2НДФЛ для единовременных премий устанавливается для всех выплат, осуществляемых организацией (работодателем) в отношении одного физического лица в календарном году.

Единый код премии в 2НДФЛ для единовременной премии, выплачиваемой работодателем, в которую не входят призы, выигрыши в лотереях и т.д., установлен согласно пункту 7 статьи 208 Налогового кодекса РФ (от 24 июля 2003 г. № 117-ФЗ) и составляет 2003.

Таким образом, работодатель должен указать код 2003 в справке 2НДФЛ при выплате единовременной премии работнику.

Важно учесть, что этот код может измениться в зависимости от изменений в законодательстве, поэтому рекомендуется следить за актуальными правилами и инструкциями для правильного заполнения справки 2НДФЛ.

Премия вид дохода

Согласно законодательству, полученная работником премия обязательно указывается в справке 2-НДФЛ. Заработная плата и премия формируют общий доход за отчетный период, по которому исчисляется налог.

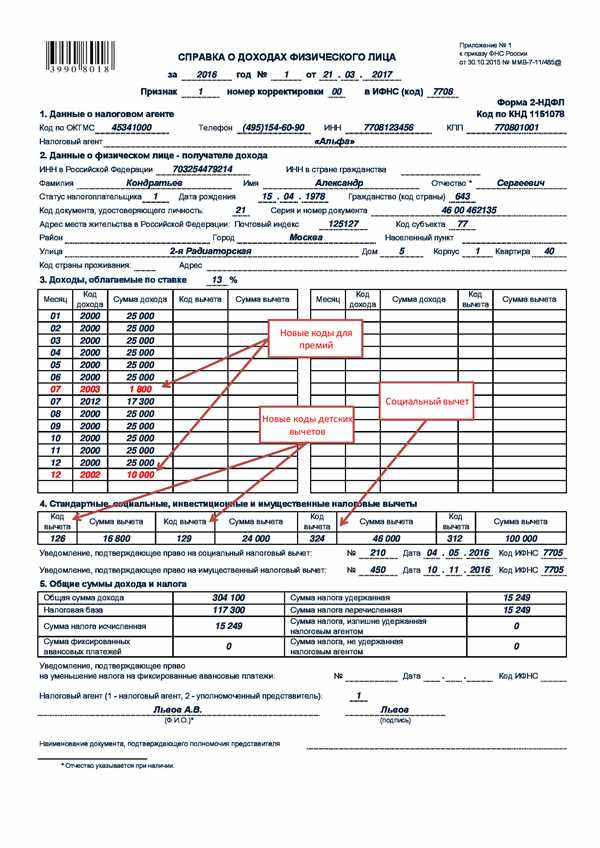

Код дохода 2003 относится к разделу премий и вознаграждений. Он указывается в графе 105 справки 2-НДФЛ. При заполнении справки следует обратить внимание на правильность указания данного кода.

| Код | Вид дохода |

|---|---|

| 2003 | Премии и вознаграждения |

Учет и налогообложение премий в 2-НДФЛ регулируется соответствующими нормами и инструкциями. Работодатели обязаны корректно указывать полученные работниками премии в справках 2-НДФЛ и осуществлять расчет и уплату налога по данным премиям в соответствии с законодательством.

Код 2003 в 2 НДФЛ

Код 2003 в 2 НДФЛ относится к единовременным премиям, которые выплачиваются работникам в дополнение к основному доходу. Такая премия подлежит обязательному включению в годовую налоговую декларацию по форме 2 НДФЛ.

Единовременная премия – это денежная выплата, которая не связана с основной заработной платой и не выплачивается регулярно. Она может быть начислена по различным основаниям: за особые достижения, участие в проекте, результаты работы и т.д.

Код 2003 используется в справке о доходах для обозначения единовременной премии. При этом необходимо указать сумму выплаты и правильно заполнить все остальные поля справки.

Важно помнить, что единовременная премия, указанная по коду 2003, является доходом работника и подлежит налогообложению по ставке 13%. Также необходимо учесть, что размер премии может влиять на расчет других налогов и социальных отчислений.

Для более точного понимания расчета кода 2003 в 2 НДФЛ рекомендуется обратиться к специалисту по налогообложению или ознакомиться с соответствующими нормативными актами.

Код дохода премия в справке 2 НДФЛ

Код дохода премия в справке 2-НДФЛ равен 2003. Этот код обозначает единовременную премию, полученную налогоплательщиком.

Обратите внимание: код 2003 следует использовать только в случае получения единовременной премии. Если премия была получена не единовременно, необходимо выбрать соответствующий код в соответствии с правилами Указания Минфина России.

Важно помнить: правильное указание кода дохода в справке 2-НДФЛ является обязательным условием для исчисления и уплаты налога на доходы физических лиц.