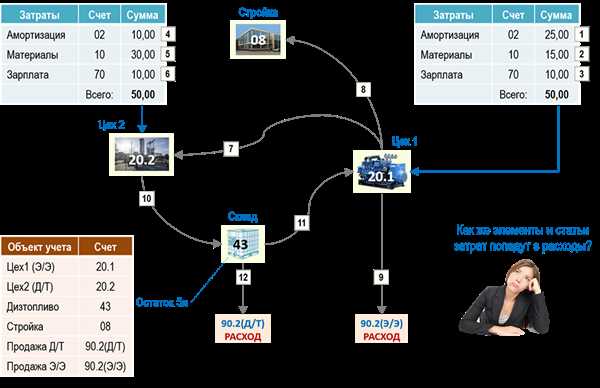

В бухгалтерии каждой организации особое внимание уделяется вопросу о затратах. Расходы – это фактические издержки, которые предприятия несут для своего функционирования и достижения целей. Кратко говоря, затраты являются неизбежным явлением в экономике, и их роль в бухгалтерском учете неоспорима.

Основное отличие между расходами и затратами заключается в определении их понятий. Расходы пишутся с большой буквы и относятся к статье расходов на определенный период. В то же время, затраты – это понятие, добавленное к учету, то есть они по себе не отражаются и не принимаются в расчет в учетной системе. Таким образом, затраты представляют собой не только фактические расходы, но и такие издержки, которые рассчитываются в связи с отложенными расходами.

В бухгалтерском учете затраты делятся на несколько видов. К основным видам затрат относятся затраты на производство и обращение продукции, а также управленческие затраты. Собственно, затраты на производство – это издержки, связанные с получением готовой продукции или оказанием услуг. Затраты на обращение продукции включают расходы, связанные с реализацией продукции, а управленческие затраты – это расходы, связанные с управлением и организацией предприятия. Каждый из видов затрат имеет свое значение и влияет на общую себестоимость продукции и ее цену на рынке.

Затраты в бухгалтерском учете: основные виды

В бухгалтерском учете затраты представляют собой добавленные к себестоимости продукта или услуги суммы. То есть, они не являются прямыми расходами и не отображаются в учете отдельно, а учитываются совместно с прямыми затратами. Затратами могут быть, например, заработная плата работников, амортизация оборудования, расходы на сырье и материалы.

В бухгалтерии различают следующие виды затрат:

- Прямые затраты: это затраты, которые могут быть отнесены непосредственно к конкретным товарам или услугам, производимым предприятием.

- Накладные затраты: в отличие от прямых, это затраты, которые нельзя однозначно отнести к конкретным товарам или услугам и отражают общую долю затрат на производство.

- Отложенные затраты: это затраты, которые были произведены в прошлом периоде, но отражаются на отчетный период. Это может быть, например, амортизация предыдущего периода.

- Фактические затраты: это затраты, которые фактически были произведены организацией или предприятием в течение отчетного периода.

Таким образом, затраты в бухгалтерском учете являются важной составляющей ведения финансовой документации предприятия. Правильное учетное отражение затрат позволяет эффективно планировать и контролировать финансовую деятельность организации, а также определить ее финансовые результаты.

Зарплата и социальные отчисления

Затраты на зарплату

Затраты на зарплату представляют собой расходы организации на оплату труда ее сотрудников. В бухгалтерском учете это пишется как статья Расходы по оплате труда. Зарплата работников предприятия является одним из основных затратных пунктов в себестоимости производства товаров или оказания услуг.

Затраты на зарплату могут быть разделены на несколько видов, включая фиксированные и переменные затраты. Фиксированные затраты на зарплату представляют собой затраты, которые остаются постоянными независимо от объема производства или деятельности организации. В то же время, переменные затраты на зарплату могут изменяться в зависимости от объема работы или производства.

Социальные отчисления

Социальные отчисления представляют собой дополнительные расходы на зарплату, которые относятся к социальному обеспечению сотрудников. Эти отчисления могут включать страховые взносы на пенсионное обеспечение, медицинское страхование, социальное страхование и другие виды социальных программ.

Социальные отчисления учитываются отдельно от основной зарплаты и могут быть определены процентным отношением к заработной плате. Они являются обязательными расходами для организации и должны быть учтены в бухгалтерских записях.

Отличие между затратами на зарплату и социальными отчислениями в бухгалтерском учете заключается в том, что зарплата относится непосредственно к оплате труда сотрудников, в то время как социальные отчисления — это дополнительные расходы, связанные с социальным обеспечением.

Все эти расходы относятся к затратам в бухгалтерском учете и влияют на конечную себестоимость товаров или услуг предприятия. Учет затрат позволяет организации определить фактические расходы на производство и более эффективно управлять операционными затратами.

Материалы и сырье

Материалы и сырье относятся к себестоимости продукции и оказывают влияние на фактические издержки предприятия. Эти затраты учитываются в бухгалтерии с помощью специальной статьи Материалы и сырье.

Материалы и сырье могут быть как простыми, так и добавленными. Простые материалы и сырье непосредственно входят в состав конечного продукта. Добавленные материалы и сырье используются для обеспечения производства, но не входят непосредственно в конечный продукт.

Понятие материалов и сырья имеет различие от понятия затрат. Затраты – это расходы, которые не являются непосредственными материалами и сырьем. Они могут быть как непосредственно связаны с процессом производства, так и относятся к отложенным затратам.

Отличие материалов и сырья от затрат в бухгалтерском учете заключается в том, что материалы и сырье являются конкретными объектами, а затраты – более обобщенным термином. Затраты включают в себя различные статьи расходов, такие как заработная плата, аренда, коммунальные платежи и другие.

Таким образом, материалы и сырье являются важными составляющими затрат предприятия и имеют свое определение и значение в бухгалтерском учете. Они отличаются от других статей расходов и затрат и представляют собой конкретные объекты, используемые в процессе производства.

| Основные моменты: | Материалы и сырье |

|---|---|

| Определение | Расходы на приобретение материалов и сырья для производственных нужд организации. |

| Отличие от затрат | Материалы и сырье – конкретные объекты, в то время как затраты – более обобщенный термин включающий в себя различные статьи расходов. |

| Значение | Материалы и сырье влияют на себестоимость продукции и фактические издержки предприятия. |

Аренда и коммунальные услуги

Аренда и коммунальные услуги являются одними из основных видов затрат в бухгалтерском учете. Понятие затраты в экономике можно определить как добавленные к себестоимости затраты на ресурсы, использованные предприятием для производства товаров или предоставления услуг.

Кратко говоря, затраты в бухгалтерском учете представляют собой все расходы, связанные с осуществлением операций предприятия. Это включает в себя как прямые затраты на материалы, труд и оборудование, так и косвенные затраты на административные расходы и коммунальные услуги.

Бухгалтерские затраты отличаются от расходов тем, что они учитываются в бухгалтерии в момент их возникновения, в то время как расходы учитываются в бухгалтерии по мере их оплаты. То есть, затраты – это сумма, которую предприятие отдает банку за предоставление кредита, а расходы – это выплаты по кредиту самому банку за пользование этим кредитом.

Отложенные затраты в учете пишутся как затраты либо расходы, в зависимости от того, какой термин применяется в конкретной ситуации.

Аренда и коммунальные услуги относятся к основным затратам предприятий. Это связано с тем, что аренда помещений и оплата коммунальных услуг являются важными составляющими себестоимости производства товаров и услуг.

В статье Затраты в бухгалтерском учете: основные виды и их значение аренда и коммунальные услуги можно отнести к простым затратам, так как они являются непосредственными издержками предприятия и не требуют дополнительных преобразований.

Таким образом, аренда и коммунальные услуги представляют собой затраты, которые связаны с арендой помещений и оплатой коммунальных услуг, используемых предприятием для своей деятельности. Они отличаются от расходов тем, что являются фактическими издержками и относятся к простым затратам.

Реклама и маркетинг

Разница между расходами на рекламу и маркетинг заключается в том, что расходы предприятия на рекламу относятся к накладным расходам, в то время как расходы на маркетинг относятся к себестоимости производства или услуг. В других словах, расходы на рекламу относятся к затратам на привлечение клиентов, а расходы на маркетинг относятся к затратам на составление и реализацию маркетинговых стратегий и планов.

Затраты на рекламу и маркетинг фактически являются бухгалтерскими затратами предприятия, то есть они включаются в состав себестоимости товаров или услуг. Однако, есть отличие между понятиями затраты и расходы.

Затраты

Затраты – это термин, используемый в бухгалтерском учете для обозначения затрат, которые являются непосредственно связанными с производством товаров или оказанием услуг. Затраты являются созданными в процессе производства или оказания услуг статьями затрат, то есть они включены в себестоимость и, таким образом, напрямую относятся к учету затрат предприятия.

Основное отличие между затратами и расходами заключается в том, что затраты – это затраты по производству товаров или услуг, которые откладываются и будут учтены в бухгалтерии позднее, а расходы – это уже прошедшие затраты, которые отражаются в бухгалтерии в текущем отчетном периоде.

Расходы

Расходы – это уже отложенные в прошлом периоде затраты на производство товаров или оказание услуг. Расходы включаются в бухгалтерию в текущем отчетном периоде и отражаются в отчетности о прибылях и убытках организации.

Итак, основное отличие между затратами и расходами состоит в том, что затраты – это затраты на производство товаров или оказание услуг, которые еще не отражены в бухгалтерском учете, а расходы – это уже прошедшие затраты на производство товаров или оказание услуг, которые отражены в бухгалтерском учете.

Таким образом, реклама и маркетинг являются важными составляющими затрат предприятия. Расходы на рекламу относятся к накладным расходам, а расходы на маркетинг включаются в себестоимость товаров или услуг. Их отличие в том, что расходы на рекламу связаны с привлечением клиентов, а расходы на маркетинг связаны с разработкой и реализацией маркетинговых стратегий.

Транспортные расходы

В бухгалтерии затраты делятся на два основных типа — это расходы и издержки. Расходы представляют собой затраты, относящиеся к фактическим расходам организации, которые отражаются в бухгалтерском учете. Издержки же являются отложенными затратами, которые не отражаются в учете непосредственно, но влияют на себестоимость товаров или услуг.

Транспортные расходы представляют собой затраты, связанные с перемещением товаров или материалов внутри предприятия или между организациями. В бухгалтерском учете транспортные расходы могут относиться как к расходам, так и к издержкам, в зависимости от способа учета.

Кратко говоря, транспортные расходы являются одним из видов затрат, которые относятся к накладным расходам организации. Они могут быть как фактическими расходами, отражаемыми в бухгалтерском учете, так и издержками, влияющими на себестоимость товаров и услуг. Такое различие в понятии транспортные расходы и транспортные издержки пишется в бухгалтерские статьи по-разному, но отличие между ними заключается в том, что транспортные расходы относятся к фактическим расходам, а транспортные издержки — к отложенным затратам.

Командировочные расходы

В бухгалтерии командировочные расходы учитываются в рамках статьи Расходы на командировку и деловые поездки. Они представляют собой фактические затраты на проживание, питание, транспортные расходы и другие издержки, связанные с командировкой.

Основное отличие между командировочными расходами и простыми расходами заключается в том, что командировочные расходы являются временными и относятся к отложенным затратам. Такое отличие позволяет организации более точно определить стоимость продукции или услуги.

В экономике командировочные расходы считаются издержками, обусловленными деятельностью предприятия, и пишется такое понятие в бухгалтерии.

Банковские услуги и проценты по кредитам

Бухгалтерский учет затрат является важным инструментом в экономике и позволяет оценить себестоимость продукции или услуги. Затраты могут быть фактическими расходами, то есть суммой денег, которую предприятие заплатило за определенные услуги или товары. Но затраты могут быть также отложенными расходами, когда предприятие получает услуги или товары, но платит за них в будущем, например, по договору кредита с банком.

Банковские услуги и проценты по кредитам могут отличаться от обычных расходов предприятия, так как они имеют свою специфику. Банковские услуги могут включать комиссии за обслуживание счета, переводы денег и другие финансовые операции. Проценты по кредитам являются дополнительными затратами, которые предприятие платит за использование заемных средств. Эти затраты могут быть как непостоянными, так и постоянными в зависимости от условий кредитного договора.

Услуги аудиторов и юристов

Основное отличие между расходами и затратами в бухгалтерском учете заключается в том, что расходы являются фактическими затратами, необходимыми для обеспечения текущей деятельности организации, а затраты – это затраты, которые будут добавлены к себестоимости продукции или услуги в будущем периоде.

Таким образом, услуги аудиторов и юристов являются типичными затратами, которые приводят к наложенным расходам. По сути, это затраты, которые не моментально отражаются в бухгалтерском учете, но они имеют значение в экономике организации и будут учтены в дальнейшем периоде.

Если говорить проще, услуги аудиторов и юристов являются затратами, которые не относятся к текущим расходам, а являются расходами в отложенном порядке.

В бухгалтерском учете такие затраты обычно относят к накладным расходам. Накладные расходы – это затраты, которые не могут быть однозначно отнесены к конкретному продукту или услуге, но они необходимы для осуществления операций предприятия в целом.

Разница между затратами и расходами в отношении услуг аудиторов и юристов заключается в том, что эти затраты рассматриваются как затраты в бухгалтерском учете, но они не являются непосредственными расходами и не могут быть отнесены к себестоимости продукции или услуги.

Таким образом, услуги аудиторов и юристов представляют собой один из видов затрат в бухгалтерском учете, который отличается от обычных расходов. Это важное понятие в экономике организации, которое отражает различие между затратами и расходами и позволяет более точно учесть все затраты предприятия.

Амортизация

Основное отличие амортизации от затрат заключается в том, что затраты являются простыми расходами, кратко определенными в бухгалтерских статьях, а амортизация представляет собой бухгалтерский расход, который фактически не связан с понятием затраты.

Амортизация записывается в отдельную статью бухгалтерского учета и отличается от других статей расходов по своему определению и учетным методам.

В себестоимости товаров амортизацию можно отнести к накладным расходам, так как она не является прямой затратой на производство, но несомненно влияет на общие издержки.

| Издержки (затраты) | Амортизация |

|---|---|

| Простые расходы | Бухгалтерский расход |

| Фактические расходы | Добавленные (накладные) затраты |

| Расходы на оборудование | Амортизация на оборудование |

Налоги и платежи

В бухгалтерском учете существует различие между терминами затраты и расходы. Кратко определим, что представляют собой эти понятия.

Затраты — это затратно-издержковые статьи, относящиеся к себестоимости продукции или услуг, которые представляют собой фактические затраты организации на производство товаров и выполнение работ.

Расходы — это издержки, связанные с текущими операционными расходами организации, которые пишутся на отдельном счете.

Основное отличие между затратами и расходами заключается в том, что затраты отложенные и фактические, в то время как расходы являются фактическими затратами на определенный период времени.

Еще одно отличие между затратами и расходами — это то, что затраты относятся к затратно-издержковым статьям, в то время как расходы относятся к текущим операционным расходам.

Затраты

Затраты — это совокупность всех расходов, связанных с производством товаров или оказанием услуг. Они включают в себя затраты на материалы, оборудование, оплату труда, энергию и прочее.

Затраты представляют собой себестоимость продукции или услуги, то есть стоимость ресурсов, затраченных на производство товара или предоставление услуги. Они часто называются простыми издержками и входят в состав себестоимости продукции.

Расходы

Расходы — это затраты организации на текущие операционные расходы, такие как аренда помещений, заработная плата сотрудников, коммунальные платежи и прочее. Они представляют собой фактические затраты организации на определенный период времени.

Расходы пишутся на отдельной статье бухгалтерского учета и являются одним из основных видов затрат в организации.

Таким образом, разница между понятием затраты и расходы заключается в том, что затраты относятся к затратно-издержковым статьям и представляют собой себестоимость продукции или услуги, в то время как расходы относятся к текущим операционным расходам и представляют собой фактические затраты на определенный период времени.

Страхование

В бухгалтерском учете страхование относится к видам издержек. Определение страхования можно описать кратко так: это термин, который пишется в статье Расходы организации, и представляет собой отличие между фактическими расходами и отложенными расходами.

Страховые затраты относятся к добавленным затратам предприятия и являются частью себестоимости продукции или оказываемых услуг. Они отличаются от простых затрат тем, что представляют собой расходы, которые не могут быть непосредственно отнесены к конкретному периоду.

Основное отличие между страховыми затратами и расходами заключается в том, что страховые затраты являются накладными расходами, тогда как простые затраты носителя являются фактическими расходами.

В экономике понятие издержек тесно связано с понятием страхования. В бухгалтерии страхование относится к бухгалтерским расходам и представляет собой вид добавленных затрат.

Таким образом, страхование в контексте бухгалтерского учета является одним из основных видов затрат и отличается от простых расходов тем, что это накладные расходы организации и является основным фактором, влияющим на себестоимость продукции или оказываемых услуг.

Прочие расходы

Прочие расходы относятся к затратам, которые не могут быть отнесены ни к одной конкретной статье затрат, используемой в организации или предприятии. Они выражаются в виде общих накладных расходов, которые не относятся к конкретному продукту или услуге.

Основное отличие прочих расходов от основных статей затрат заключается в том, что они не отражаются напрямую в себестоимости товаров или услуг. Вместо этого, они учитываются как дополнительные расходы, которые не были учтены в других статьях затрат.

Прочие расходы могут быть связаны с такими затратами, как общехозяйственные расходы, амортизация оборудования, расходы на рекламу и маркетинг, юридические услуги и прочие административные расходы.

В итоге, прочие расходы представляют собой разницу между фактическими затратами и себестоимостью товаров или услуг. Они позволяют организации или предприятию учитывать все дополнительные расходы, которые не могут быть отнесены к конкретным статьям затрат, и таким образом более точно определить себестоимость своей деятельности.