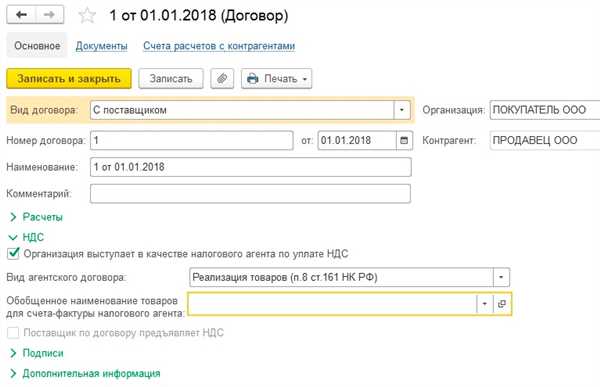

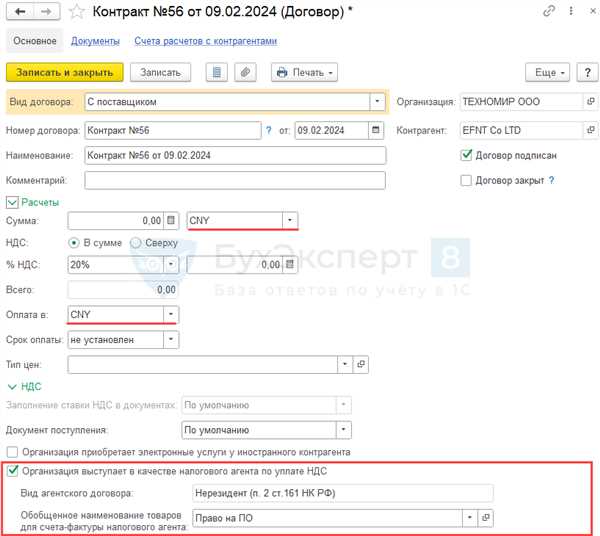

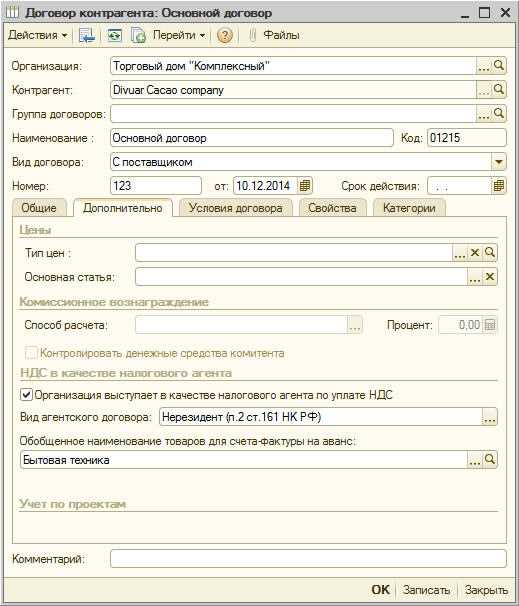

Статья 161 Налогового кодекса Российской Федерации устанавливает порядок определения налоговой базы по аренде имущества для налогоплательщиков, которые признаются агентами по налоговому законодательству Российской Федерации.

В абзаце 1 данной статьи устанавливается, каким образом агенты должны начислять налог на доходы от имущества, используемого в аренде. Согласно этому абзацу, налоговый агент должен начислять налог в размере 5% от суммы договорной арендной платы. Это обязательство возлагается на агента в случае, если осуществление перечисляемых действий (аренда, реализация) признаются агентскими действиями согласно абзацу 2 данной статьи.

Следует отметить, что в абзаце 3 статьи 161 НК РФ приводится определение понятия агент и указывается, что агентом считается лицо, которое по договору может представлять интересы другого лица (агента) и получает вознаграждение за совершение приведенных абзацем 1 налогового агентского действия.

Важно отметить, что в абзаце 4 данной статьи содержатся комментарии к определению налогового агента. Так, начисление исчисляемых налоговых платежей в качестве агента возникает в случае предоставления имущества, реализации товаров в аренду или в случае оказания услуг в качестве налогового агента. Данный абзац также устанавливает, что налоги на добавленную стоимость (НДС) включаются агентом при исчислении этих платежей.

Полный текст статьи 161 НК РФ

1. Как налогоплательщика-агента признаются лица, действующие от своего имени, но за чужой счет и отвечающие перед заказчиком/поставщиком за исполнение или заключение договоров от своего имени на распоряжение и за счет заказчика/поставщика или лицо, действующее от своего имени, но за чужой счет на распоряжение и за счет агента.

2. Положения абзаца первого настоящего пункта не распространяются на договоры аренды нежилого имущества и на договоры возмездного оказания услуг, заключенные агентами по поручению принципала (комиссионерами) на основании комиссионного договора.

3. Для целей настоящего Кодекса агентами также признаются лица, принимающие участие в выполнении обязанностей в связи с применением статей 174 и 1741 настоящего Кодекса.

4. Плательщика-агента, если иное не предусмотрено в статье 174 НК РФ, обязанность по начислению, удержанию, перечислению и налоговому учету налоговыми агентами, указанными в абзаце первом настоящего пункта, признают налоговые органы Российской Федерации.

5. Исчисление налогового обязательства плательщика-агента при реализации имущества физическим лицом, полученного от его принципала (нанимателя), при оплате услуг физическим лицом, получаемыми от заказчика (поставщика), а также в связи с применением статей 174 и 1741 настоящего Кодекса осуществляется агентом по месту своей регистрации в органе по обращениям граждан и организаций.

8. При исчислении налогового обязательства плательщиком-агентом по товарам (работам, услугам), переданным ему принципалом (заказчиком) при продаже товаров (выполнении работ, оказании услуг) по договору комиссии, агент должен умножить общую сумму начисленного платежа, уплачиваемого принципалом (заказчиком) агенту за реализацию товаров (выполнение работ, оказание услуг), на ставку налога, предусмотренную абзацем шестым пункта 3 настоящей статьи, и уменьшить полученную сумму на сумму налога, исчисленную агентом с принимаемого им платежа при выполнении комиссионных операций на территории Российской Федерации и отложенного к уплате комиссионера перед принципалом.

Содержание статьи 161 НК РФ

Статья 161 НК РФ: налоговые агенты и налоговые агенты по НДС (п.1)

| 1.1. | В качестве налоговых агентов признаются: | — налогоплательщики, производящие выплаты, за исключением случаев, предусмотренных п. 5 ст. 161 НК РФ; |

| 1.1.1. | Агентами по НДС признаются: | — налогоплательщики, осуществляющие реализацию товаров (работ) от своего имени и за счет налогоплательщиков-покупателей; |

Статья 161 НК РФ: процедура исчисления и уплаты налоговым агентом налога, начисленного налогоплательщиком (п. 2)

| 2.1. | Налог, исчисленный налогоплательщиком, агент должен исчислить и уплатить в доходы бюджета РФ; |

| 2.2. | Налог исчисляется и уплачивается от имени и за счет налогоплательщика — агента; |

| 2.3. | Налогоплательщик — агент обязан удержать налог, указанный в декларации или счете, и уплатить его в бюджет в установленные сроки; |

Статья 161 НК РФ: оплата агентских вознаграждений и арендных платежей (п.3)

| 3.1. | Агентское вознаграждение и арендная плата, начисленные налоговыми агентами, признаются доходом налогового агента; |

| 3.2. | В случае отсутствия информации о размере агентского вознаграждения или арендной платы агент предоставляет налоговому органу письменные объяснения о сумме документов на основании договора агентирования или арендного договора; |

| 3.3. | Налоговый агент обязан платить налог на полученные агентское вознаграждение и арендную плату; |

Статья 161 НК РФ: признание необходимости уплаты налога (п.4)

| 4.1. | В случае отказа от уплаты налога агентом или неправильного исчисления налога, налоговым органом может быть признана необходимость уплаты налога; |

| 4.2. | Размер налога, признанного в соответствии с п. 4.1., определяется исходя из документов, представленных агентом или взятых на учет налоговым органом; |

Статья 161 НК РФ: особенности определения сроков уплаты налога (п.5)

| 5.1. | Срок уплаты налога агентом не может быть ранее, чем с момента получения им дохода от реализации товаров (работ, услуг), а также от предоставления имущества в аренду; |

| 5.2. | На основании декларации агент обязан уплатить налог не позднее последнего числа месяца, следующего за истекшим кварталом, в котором был получен доход; |

Постановления и комментарии к статье 161 НК РФ

Статьей 161 НК РФ устанавливаются правила относительно налогообложения агентов, осуществляющих от имени и за счет других лиц реализацию товаров, работ или услуг. В данном разделе рассмотрим постановления и комментарии к данной статье.

1. Постановления

В пункте 1 статьи 161 НК РФ устанавливается, что агентское вознаграждение агентов признается налоговыми базами для исчисления и уплаты налога на добавленную стоимость (НДС).

Согласно пункту 2 статьи 161 НК РФ, при исчислении исчислению НДС в агентском договоре должно быть установлено, что агент и агентом признаются продавцом как указывается в абзаце 8 пункта 3 статьи 161 НК РФ.

2. Комментарии

В соответствии с пунктом 3 статьи 161 НК РФ, агентское вознаграждение включается в налоговую базу НДС и начисляется налогоплательщиком в реализации товаров, работ или услуг, выполненных в соответствии с агентским договором.

Агентское вознаграждение оплачивается агентом продавцу и не включается в налоговую базу НДС агента, если агентом является комиссионер (арендатор) и произошла реализация имущества, а также оплата арендной платы за имущество, находящееся в аренде у агента (пункт 4 статьи 161 НК РФ).

Исчисление и уплата НДС по агентским операциям производится в порядке, который устанавливает настоящая статья (пункт 5 статьи 161 НК РФ). При этом в случае, если агентом является агент по сбыту (пункт 8 статьи 161 НК РФ), то его права и обязанности определяются агентским договором.

Таким образом, статья 161 НК РФ содержит детальные принципы и правила налогообложения агентов при реализации товаров, работ или услуг, а также учет агентского вознаграждения в налоговой базе НДС.

Основные понятия статьи 161 НК РФ

В статье 161 НК РФ рассматриваются основные понятия, связанные с налогообложением в виде налога на добавленную стоимость (НДС) и налога на прибыль организаций.

Когда речь идет об исчислении и оплате налогов, агентами признаются лица, осуществляющие на территории РФ представительство интересов иностранных организаций, а также лица, получившие имущественные права (аренда, субаренда) на имущество, находящееся в собственности организаций, налогоплательщиком которых они не являются.

Агентами налогового агента, как определено в пункте 4 НК РФ, признаются также лица, исполняющие обязанности налогового агента по соответствующей договоренности без договора на основе закона.

При исчислении НДС агентскому вознаграждению, начисленному налоговым агентом (лицом, осуществляющим по договору с налогоплательщиком функции его представителя), признаются также платежи, выплачиваемые налоговым агентом от своего имени по поручению налогоплательщика (п.8 ст. 161 НК РФ).

Агентским вознаграждением признается оплата услуг агента, предоставляемых налогоплательщикам в связи с осуществлением агентской деятельности. Вознаграждение начисляется на сумму полученных агентом доходов от поручений налогоплательщиков (п.3 ст. 161 НК РФ).

Важно отметить, что агентское вознаграждение не является объектом налогообложения НДС, так как оно не признается доходом агента (п.3 абзац 2 ст. 161 НК РФ).

В налоговом законодательстве РФ агентом признается лицо, действующее от имени и за счет налогоплательщика в сфере продажи товаров и услуг (п.5 ст. 161 НК РФ). Помимо этого, агентом признается лицо, действующее от имени и за счет налогоплательщика в сфере осуществления иных сделок с его имуществом (п.1 ст. 161 НК РФ).

Применение статьи 161 НК РФ в практике

В качестве основного исчисления налоговой базы по аренде имущества при применении статьи 161 НК РФ признаются начисление и оплата арендной платы при агентском договоре. Это следует из пункта 3 статьи 161 НК РФ, абзаца 5.

При реализации объектов налогового агента, а также при реализации налоговыми агентами имущества налогоплательщика подлежащая уплате сумма налога исчисляется агентом на основании данных, предоставленных налогоплательщиком, с учетом платежей, полученных агентом. Применение статьи 161 НК РФ к данным случаям осуществляется в соответствии с пунктом 8 статьи 161 НК РФ.

Таким образом, при применении статьи 161 НК РФ в практике необходимо учитывать, что в случае агентских договоров, агент (налоговый агент) осуществляет исчисление и уплату налога по данным операциям с учетом полученных платежей. Сумма налога начисляется и оплачивается агентом на основании данных, предоставленных налогоплательщиком.

Порядок рассмотрения дел по статье 161 НК РФ

Пунктом 3 статьи 174 НК РФ установлен порядок рассмотрения дел по статье 161 НК РФ. В соответствии с данным порядком, рассмотрение дел происходит:

- В порядке и в сроки, установленные налоговыми органами

- При рассмотрении дела налогоплательщик имеет право на защиту своих прав и законных интересов

- При рассмотрении дела в судебном порядке налоговый агентом признаются лица, которые уполномочены признавать налоговый агентами

- При рассмотрении дела налоговые органы могут применять налоговые санкции в соответствии с налоговым законодательством

- При рассмотрении дела по статье 161 НК РФ важно учесть пункт 8 данной статьи, в котором установлено, что налоговые обязательства должны быть исполнены налогоплательщиком в полном объеме и в установленные сроки

- При рассмотрении дела по статье 161 НК РФ налоговыми органами проводится исчисление и начисление налогов и сборов с доходов, имущества и операций на территории РФ, а также платежей, подлежащих уплате в бюджет в соответствии с налоговыми законами

- При рассмотрении дела по статье 161 НК РФ налоговым агентом признаются агенты, которые осуществляют реализацию товаров от своего имени, но за счет других лиц, а также лица, арендующие имущество и осуществляющие его реализацию от своего имени, но за счет других лиц

Таким образом, при рассмотрении дел по статье 161 НК РФ необходимо учитывать порядок и условия, установленные в налоговом законодательстве, чтобы правильно и своевременно выполнить налоговые обязательства.

Влияние изменений в статье 161 НК РФ на налоговую систему

Влияние изменений в статье 161 НК РФ на налоговую систему заключается в следующем:

- Статьей 161 НК РФ уточняются условия начисления налога на добавленную стоимость (НДС), особенно в случаях, когда агент выступает в качестве налогового агента (пункт 8,4,2 статьи 161 НК РФ).

- В пункте 8,4,3 НК РФ уточняется, что в случае реализации имущества агентом как агентский товар, аренда которого признается налоговыми властями налоговым объектом, в обязанности налогоплательщика включается исчисление и оплата налога на добавленную стоимость.

- Когда агент действует от своего имени, а не от имени принципала, агентский доход не исчисляется в налоговом периоде, в котором производится оплата (пункт 8,4,5 статьи 161 НК РФ).

- Агент не обязан исчислять и уплачивать налог на добавленную стоимость при продаже товаров или услуг от своего имени согласно статье 174 НК РФ.

- В статье 161 НК РФ устанавливается, что договор агентского вознаграждения также является обязательством, признаваемым налоговыми органами налоговым обязательством для агента (пункт 1,п8,3 статьи 161 НК РФ).

- Исчисление и оплата налога на добавленную стоимость на территории РФ осуществляются агентом (статья 161 НК РФ), если данный агент является налоговым агентом в соответствии с пунктом 1 статьи 3 НК РФ.

- В статье 161 НК РФ указывается, что налоговым агентом могут быть признаны лица, осуществляющие деятельность, связанную с реализацией товаров или услуг от имени других лиц на основе агентских договоров или иных аналогичных договоров (пункт 1 статьи 161 НК РФ).

Таким образом, изменения в статье 161 НК РФ имеют существенное влияние на налоговую систему, устанавливая правила и условия начисления и уплаты налога на добавленную стоимость агентами.

Правовые аспекты статьи 161 НК РФ

Общие сведения

Статья 161 НК РФ (Агентский налоговый агентам (агентам) НДС при реализации имущества, находящегося в пользовании налогового агента) регулирует особенности налогообложения агентских операций по реализации имущества в контексте налога на добавленную стоимость (НДС).

Содержание статьи 161 НК РФ

В абзаце 2 статьи 161 НК РФ определено, что налоговый агент обязан начислять и платить НДС в качестве налогоплательщика при реализации имущества, находящегося в его пользовании. Исчисление налога производится по ставке, установленной для агентов по статье 174 НК РФ.

В пункте 3 статьи 161 НК РФ указано, что оплата НДС признается произведенной на дату передачи имущества покупателю. Данное положение имеет значение при исчислении и уплате НДС налоговыми агентами.

В абзаце 4 статьи 161 НК РФ определено понятие агента и его роль в отношении налогового агента. Агентом признается лицо, действующее от имени налогового агента и по его поручению с целью реализации имущества. Налоговыми агентами могут быть юридические или физические лица.

В пункте 5 статьи 161 НК РФ указано, что начисление и уплата НДС налоговыми агентами производится в соответствии с общими правилами, предусмотренными налоговым законодательством. Также указано, что налоговыми агентами могут выступать не только агенты по договорам коммерческого агентирования, но и другие лица.

В пункте 8 статьи 161 НК РФ регулируется возможность признания агента должным налоговым агентом в отношении определенных операций при соблюдении определенных условий.

Исчисление налога и уплата НДС

НДС по операциям, осуществляемым налоговыми агентами, исчисляется и уплачивается в соответствии с общими правилами, предусмотренными налоговым законодательством.

НДС, начисленный и уплаченный налоговыми агентами, признается вычетным в налоговом периоде, в котором имущество передано покупателю.

| Сумма операции | Ставка НДС | Исчисленная сумма НДС |

|---|---|---|

| до 1 млн рублей | 18% | Сумма операции x 0,18 |

| свыше 1 млн рублей | 20% | Сумма операции x 0,20 |

Исчисление и уплата НДС налоговыми агентами осуществляются в соответствии со статьей 174 НК РФ.

Таким образом, статья 161 НК РФ определяет особенности исчисления и уплаты НДС налоговыми агентами при реализации имущества, находящегося в их пользовании. Также устанавливаются правила и процедуры оплаты НДС по агентским операциям на основании общих принципов налогового законодательства РФ.

Анализ и сравнение статьи 161 НК РФ с аналогичными статьями в других законах

В ходе сравнительного анализа статьи 161 НК РФ с аналогичными статьями в других законах обнаруживается несколько схожих моментов. Например, в статье 174 НК РФ предусматривается исчисление и уплата налогов по аналогии с уплатой налогов при реализации имущества в качестве налогового агента. Также указывается на необходимость уплаты агентского налога в соответствии с условиями, установленными налоговым законодательством.

Агент и налоговый агент

В статье 161 НК РФ, агентом признаются лица, осуществляющие реализацию имущества налогоплательщиков. В этом случае агент также выступает в качестве налогового агента и обязан уплачивать налоги от имени и на счет налогоплательщиков. Аналогичное определение агента встречается в абзаце 1 пункта 8 статьи 174 НК РФ.

Исчисление и уплата налогов

В статье 161 НК РФ указывается, что агентский налог начисляется исходя из размера вознаграждения, полученного агентом при реализации имущества. Аналогично, в абзаце 2 пункта 8 статьи 174 НК РФ говорится о начислении агентского налога на основе суммы вознаграждения агента.

Важно отметить, что в статье 161 НК РФ устанавливается, что исчисление агентского налога производится налоговыми органами, а в случае, если агентами выступают организации, исчисление и уплата налогов производится исходя из цены реализации имущества в соответствии с законодательством о налогообложении.

Аренда и агентский налог

Статья 161 НК РФ также упоминает аренду имущества и исчисление агентского налога в таких случаях. Аренда признается реализацией имущества налогоплательщиков в качестве агента. Аналогичное положение содержится в пункте 3 статьи 8 НДС, где указывается, что агентом признаются лица, занимающиеся арендой имущества и платящие налоги по аналогии с налогами на реализацию имущества в качестве налогового агента.

Таким образом, статья 161 НК РФ содержит ряд сходных положений с аналогичными статьями в других законах. Они касаются определения агента и налогового агента, исчисления и уплаты налогов, а также агентского налога при аренде имущества. Эти сходства обусловлены необходимостью унификации налоговых правил и обеспечения справедливости и прозрачности в налогообложении.

Возможности и ограничения использования статьи 161 НК РФ

Статья 161 НК РФ предусматривает особые условия и порядок исчисления и уплаты налога на добавленную стоимость (НДС) при реализации имущества в качестве агента.

Возможности использования статьи 161 НК РФ

1. НДС при реализации имущества в качестве агента исчисляется и начисляется налогоплательщиком-агентом в соответствии с пунктом 8 статьи 161 НК РФ.

2. Налогоплательщиком-агентом, признаются лица, выполняющие функции по реализации имущества от своего имени, но за счет другого лица.

3. Агента признаются также лица, действующие на основании доверенности, заключившие сделки в качестве доверителей.

Ограничения использования статьи 161 НК РФ

1. Исчисление и начисление НДС в качестве агента возможно только в отношении реализуемого имущества, а не всех видов деятельности.

2. Агентское вознаграждение не является предметом налогообложения НДС, оно исчисляется и уплачивается отдельно.

3. Возможность использования статьи 161 НК РФ возникает только при наличии правоотношений между агентом и первичным продавцом, устанавливающих обязанность агента реализовать товар.

4. Агентами признаются только налоговые агенты, которые зарегистрированы в налоговых органах РФ.

5. Налогоплательщик-агент обязан включить информацию о реализации имущества в качестве агента в декларацию по НДС.

Практические рекомендации при применении статьи 161 НК РФ

Когда аренда имущества оформляется через агентов, необходимо выяснить, кто будет признаваться агентом в налоговом понимании. В ряде ситуаций агентами могут признаваться как арендодатель, так и арендатор вместе. Это зависит от условий аренды и особенностей отношений между сторонами.

| Абзац | Значение |

|---|---|

| 1 | Агентскими считаются договоры, по которым агент реализует чужое имущество от своего имени, но за счет налогоплательщика. |

| 2 | Исчисление и уплата НДС при таком договоре осуществляется агентом по полной стоимости реализации имущества, если иное не предусмотрено договором агентского обслуживания. |

| 3 | Для осуществления уплаты налога агент должен зарегистрироваться в качестве налогового агента, указав эту информацию в налоговой декларации. |

| 4 | Агентом, признаваемым налоговыми органами, может быть как сам агент, так и его комитент, а также оба совместно. |

| 5 | Исчисление НДС при реализации имущества агентом производится по формуле: НДС = (Стоимость реализации * 20%) / 120%. |

| 8 | Оплата НДС, исчисленного агентом при реализации имущества, осуществляется арендатором непосредственно налоговому органу. |

| 174 | Арендатор несет ответственность за правильное исчисление и своевременную уплату НДС по договору аренды с налоговым агентом. |

Как начисляется налог?

Статья 161 НК РФ предусматривает, что налоговые органы исчисляют налог на добавленную стоимость при реализации имущества агентом на основании полной стоимости реализации, если иное не предусмотрено договором агентского обслуживания.

Когда и кто должен платить налог?

Исчисленный агентом НДС при реализации имущества должен быть оплачен арендатором непосредственно налоговому органу в установленный срок.