НК РФ (Налоговый кодекс Российской Федерации) является основным законодательным актом, регулирующим налоговые отношения в стране. Статья 105 НК РФ дает определение понятию взаимозависимые лица.

Взаимозависимые лица — это лица, между которыми имеется определенная организационная, экономическая и финансовая связь. Статья 105 НК РФ устанавливает критерии для определения таких лиц и регулирует налогообложение сделок между ними.

Согласно статье 105 НК РФ, считаются взаимозависимыми лицами организации, если одна из них имеет прямое или косвенное участие в другой организации более 50 процентов. Также между организациями может существовать аффилированность, которая может служить основанием для признания их взаимозависимыми.

Статья 105 НК РФ является ключевой для определения налогообложения сделок между взаимозависимыми лицами. Законодательство предусматривает особые правила и механизмы, направленные на предотвращение рисков налогового уклонения и манипуляций с налоговыми обязательствами.

НК РФ: взаимозависимые лица в сделках

В налоговом кодексе Российской Федерации (НК РФ) есть статья 105, которая регулирует вопросы взаимозависимости между организациями. По этой статье, организации могут быть связанными, аффилированными или взаимозависимыми лицами.

Взаимозависимые лица — это организации, которые между собой находятся в таких отношениях, что одна может оказывать существенное воздействие на другую. Такие организации могут быть как взаимосвязанными, так и связанными посредством долевого участия или другой формы участия в капитале.

Статья 105 НК РФ определяет налоговые риски, связанные с сделками между взаимозависимыми лицами. Для таких сделок требуется особое внимание и подход, потому что они могут быть подвержены влиянию интересов связанных организаций.

Компании, находящиеся во взаимозависимости, должны относиться к своим сделкам в соответствии с принципом арм’s-length (без предубеждений, как будто они являются независимыми и не связанными). Это означает, что цены и условия сделок между такими организациями должны быть аналогичным ценам и условиям сделок между независимыми организациями.

Налоговый кодекс РФ предписывает организациям, взаимозависимым по статье 105, вести бухгалтерский учет, который позволит определить адекватность и стадию реализации сделок. Это позволяет контролировать налоговое обязательство и устанавливать соответствие действий организаций законодательству.

Взаимозависимые лица могут быть как российскими организациями, так и иностранными компаниями, если они действуют на территории Российской Федерации и попадают под юрисдикцию налогового законодательства России.

Организации, находящиеся во взаимозависимости, обязаны соблюдать требования НК РФ и придерживаться комментариев и разъяснений Министерства финансов РФ, касающихся взаимозависимости между организациями.

Что такое взаимозависимые лица?

В Налоговом кодексе РФ существует понятие взаимозависимые лица, которое определяет связь между организациями, который имеют связь друг с другом через долю в капитале, участие в управлении или контроле одной из компаний, а также наличие других факторов, указанных в статье 105.

Кодекс о взаимозависимых лицах

Статья 105 НК РФ содержит определение взаимозависимых лиц и основные риски, связанные с такой взаимосвязью. Взаимозависимые лица могут быть как юридическими, так и физическими лицами.

Кодексом РФ вводится понятие аффилированных лиц, которые являются сторонами сделки или организациями, связанными через совместное участие в капитале, управлении или контроле, а также через кодеирванное отношение. Такие связи часто указывают на наличие взаимозависимости между компаниями.

Роль налоговых комментариев

В налоговом комментарии к статье 105 НК РФ подробно раскрываются основные аспекты взаимозависимости между лицами и риски, связанные с такой связью. Комментарии содержат разъяснения по применению налоговых правил в отношении взаимозависимых лиц и помогают организациям правильно классифицировать свои отношения с другими компаниями.

Взаимозависимые сделки: основные аспекты

Статья 105.2 Налогового кодекса РФ определяет понятие взаимозависимых лиц. Согласно данной статье, взаимозависимыми считаются организации, которые находятся в связанных между собой отношениях аффилированных лиц.

Взаимозависимые сделки являются одним из основных аспектов таких отношений. Такие сделки представляют собой сделки между связанными компаниями, которые влекут за собой налоговые и коммерческие риски.

Основной целью взаимозависимых сделок является соблюдение налоговых норм и минимизация налоговых рисков для компаний, связанных между собой. Именно поэтому налоговые органы уделяют особое внимание взаимозависимым сделкам.

На практике взаимозависимые сделки возникают в различных сферах бизнеса, например, в области закупок и продаж товаров, оказания услуг, передачи имущества в аренду и других видов деятельности.

Взаимозависимые сделки необходимо проводить с соблюдением требований, установленных в Налоговом кодексе РФ. При этом статья 105.2 предусматривает обязательность составления и хранения документов, подтверждающих факт совершения взаимозависимой сделки.

Взаимозависимость и налоговые риски

Взаимозависимые сделки могут быть потенциально рисковыми с точки зрения налогообложения. При отсутствии обоснования сделки или при неправильной оценке цены сделки налоговый орган имеет право признать такую сделку неверной и взыскать с соответствующих компаний дополнительные налоги и штрафы.

Для снижения налоговых рисков, связанных с взаимозависимыми сделками, компании должны подготовить документацию, подтверждающую обоснованность условий сделки. Это может быть, например, ценообразование для товаров или услуг в соответствии с рыночными ценами и условиями.

Комментарии к статье 105.2 НК РФ

Комментарии к статье 105.2 НК РФ содержат разъяснения и уточнения по вопросам, связанным с взаимозависимыми лицами и сделками. Они помогают понять основные требования и правила, установленные данной статьей.

Наиболее важные аспекты в комментариях к статье 105.2 НК РФ касаются обоснования условий взаимозависимых сделок, порядка составления и подтверждения документов, а также практических примеров и рекомендаций по снижению налоговых рисков при проведении таких сделок.

Статья 105.1 НК РФ с комментариями

Взаимозависимость лиц в НК РФ регулируется разделом 1 главы 25 Налоговые риски и взаимосвязанные с ними сделки. В данной статье кодекса определены понятия и правила, связанные с взаимозависимыми лицами и налоговыми рисками.

Аффилированные лица, согласно НК РФ, это организации, которые между собой связаны контролирующим воздействием. Такие организации имеют возможность влиять на принятие решений друг друга и осуществлять совместную деятельность.

Комментарии к статье 105.1 НК РФ направлены на исследование особенностей взаимозависимости между лицами, связанными налоговыми и иными рисками. Они предоставляют разъяснения и интерпретации норм данной статьи, а также примеры практического применения законодательства.

Статья 105.1 НК РФ является важным элементом налогового кодекса, так как она регулирует отношения между взаимозависимыми организациями и определяет порядок налогообложения в таких случаях.

Статья 105.1 НК РФ: пункт 2

В налоговом кодексе это понятие регулируется статьей 105, аффилированными лицами являются компании, которые обладают контрольным пакетом акций или долей другой организации, а также осуществляют влияние на ее решения.

Взаимозависимые лица в НК РФ подлежат особому налогообложению, которое устанавливается в соответствии с налоговыми рисками, возникающими при осуществлении сделок между такими компаниями.

Комментарии к статье 105.1

Статья 2 НК РФ дополняет статью 105.1 и устанавливает, что аффилированные лица обязаны соблюдать особые требования при осуществлении налогооблагаемых сделок между собой.

Основная цель налогового кодекса — предотвратить возможные злоупотребления и уклонения от уплаты налогов взаимозависимыми компаниями, заключающими взаимосвязанные сделки.

Статья 105.1 НК РФ: пункт 1

В Налоговом кодексе Российской Федерации (НК РФ) статья 105.1 определяет понятие взаимозависимые лица и регулирует налоговые риски, связанные с сделками между такими лицами.

В пункте 1 данной статьи указано, что аффилированные лица включают в себя организации и индивидуальных предпринимателей, связанных взаимозависимостью.

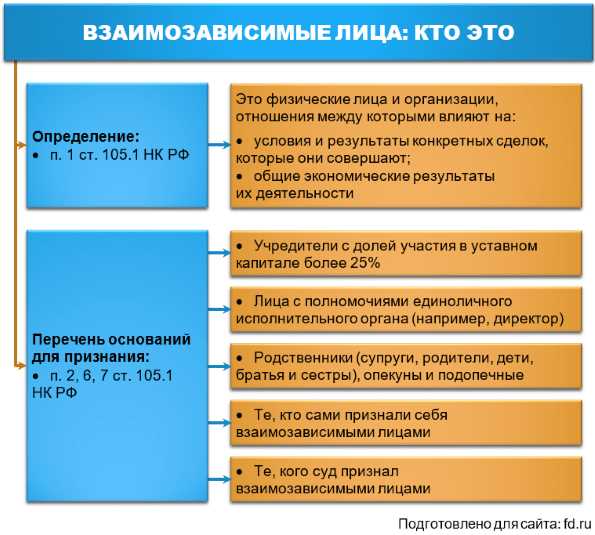

Согласно НК РФ, взаимозависимость между двумя лицами считается налоговой, если одно лицо непосредственно или косвенно участвует в управлении другим лицом, контролирует его или обладает правом на получение более 20 процентов его прибыли или имущества. Это также распространяется на организации, владеющие правом участия свыше 20 процентов в двух других организациях.

Статья 105.1 НК РФ также содержит комментариями, уточняющими неоднозначные ситуации и принципы определения взаимозависимых лиц. Взаимозависимость может возникать как между российскими организациями, так и между российскими и иностранными организациями.

Взаимозависимость лиц

Взаимозависимые лица являются важным фактором для налоговых органов, поскольку сделки между такими лицами могут сопровождаться снижением налоговых баз или иными налоговыми рисками. Поэтому в НК РФ уделяется внимание взаимозависимым лицам и правилам налогообложения их сделок.

Статья 105.1 НК РФ имеет целью предупредить манипуляции с налогами через сделки между взаимозависимыми лицами. Она позволяет налоговым органам контролировать и анализировать такие сделки, а также проводить проверки и выявлять налоговые нарушения или необоснованное снижение налоговых обязательств.

Пункт 2 статьи 105.1 НК РФ

Пункт 2 статьи 105.1 НК РФ конкретизирует правила налогообложения сделок между взаимозависимыми лицами. Согласно этому пункту, при проведении таких сделок налоговая база должна определяться исходя из условий, которые применили бы независимые лица в аналогичных ситуациях.

Таким образом, статья 105.1 НК РФ устанавливает основы налогообложения сделок между взаимозависимыми лицами и предотвращает возможные налоговые злоупотребления.

Взаимозависимые лица в Налоговом Кодексе РФ

Статья 105 НК РФ определяет аффилированные лица, которые являются связанными организациями. Аффилированные лица могут быть связаны друг с другом прямым или косвенным контролем. Взаимозависимость может быть обусловлена, например, совместным контролем над компаниями, участием в доле капитала друг друга или общими интересами в сфере бизнеса.

Согласно НК РФ, взаимозависимые лица обязаны раскрывать информацию о финансовых и хозяйственных операциях, осуществляемых между ними. Для этого они должны составлять комментарии к налоговым декларациям и отчетности, в которых описываются условия сделок и риски, связанные с взаимозависимостью.

Взаимозависимые лица также обязаны соблюдать принципы адекватности цен и условий сделок, чтобы исключить возможность получения налоговых преимуществ. Поэтому важно, чтобы сделки между взаимозависимыми лицами осуществлялись на условиях, сопоставимых с условиями аналогичных сделок, которые были бы заключены между независимыми лицами.

Взаимозависимость лиц может оказывать влияние на налоговую базу и налогообложение. Поэтому НК РФ устанавливает правила для определения действительной стоимости сделок между взаимозависимыми лицами.

Аффилированные лица в Налоговом Кодексе РФ

В Налоговом Кодексе РФ аффилированным лицам уделяется особое внимание. Это связано с рисками, которые сопутствуют таким операциям, так как взаимозависимые лица могут использовать налоговые сделки для минимизации налоговых платежей или других целей.

Статья 105 содержит несколько пунктов, которые описывают условия, при которых лица считаются аффилированными. В частности, если лица, находящиеся во взаимозависимости, прямо или косвенно контролируют друг друга компании, имеют общих участников или руководителей, то они считаются связанными.

Аффилированным лицам запрещено проводить сделки, которые предоставляют преимущества одному из участников в ущерб другим. Такие сделки являются налоговыми рисками и могут быть обнаружены и оспорены налоговыми органами.

| Статья НК РФ | Комментарии |

|---|---|

| Статья 1 | Введение в Налоговый Кодекс РФ |

| Статья 2 | Определения основных понятий |

| Статья 105 | Аффилированные лица и налоговые риски |

| Статья 205 | Налоговые операции между аффилированными лицами |

Взаимозависимые лица, связанные аффилированными отношениями, должны тщательно рассматривать и анализировать свои налоговые операции. Нарушение правил Налогового Кодекса РФ может привести к штрафам и санкциям со стороны налоговых органов, а также к дополнительным расходам на рассмотрение споров и судебные процессы.

Налоговые риски при сделках между взаимозависимыми лицами

В Налоговом кодексе Российской Федерации в статье 105 регулируются налоговые аспекты взаимозависимых лиц и сделок, проводимых между ними. В данной статье предусмотрены основные правила налогообложения, касающиеся организаций, считающихся взаимозависимыми.

1. Взаимозависимые лица по НК РФ

Согласно п.2 ст. 105 НК РФ, взаимозависимость организаций определяется наличием контроля одной организации над другой либо наличием контроля третьим лицом над двумя организациями. Взаимозависимыми могут быть как российские, так и иностранные юридические лица.

2. Взаимозависимость и налоговый режим

Согласно комментариям к ст. 105 НК РФ, взаимосвязанные или аффилированные организации могут сталкиваться с дополнительными налоговыми рисками при проведении сделок между собой. Это связано с тем, что налоговые органы в данном случае имеют право производить корректировку цены сделки для целей налогообложения.

Налоговые риски между взаимозависимыми лицами могут возникнуть, например, в случае услуг, оказываемых одной организацией другой, при покупке или продаже товаров, аренде недвижимости и так далее. В таких случаях налоговым органам при проведении налоговой проверки будут интересны способы определения стоимости сделки и принципы формирования цен.

Важно понимать, что налоговые риски между взаимозависимыми лицами могут быть значительными, поэтому рекомендуется заранее проводить правильную оценку налоговых последствий и консультироваться со специалистами для соблюдения налогового законодательства.

Взаимозависимые организации: что это такое?

Взаимозависимость организаций возникает при наличии определенных связей между ними. В статье 105 Кодекса приводятся конкретные критерии, по которым можно определить взаимозависимые организации. К ним относятся:

- Совместное участие комментариями в уставном капитале или в уставном фонде одной из организаций.

- Наличие контроля одной организации над другой.

- Связь организаций через лицо, которое контролирует обе компании.

Взаимозависимые организации должны учитывать свою взаимосвязь при совершении сделок. В случае, если сделки между взаимозависимыми лицами проводятся на условиях, отличных от условий, которые были бы применены в случае сделки между независимыми организациями, возникают налоговые риски.

Для того чтобы избежать налоговых проблем, взаимозависимые организации должны соблюдать требования налогового законодательства. Например, они должны установить для себя арм’s length цены на сделки, при которых обе организации будут действовать как независимые стороны.

Связанные лица в Налоговом Кодексе РФ

Взаимосвязанные лица могут быть связаны между собой различными способами. Например, они могут быть связаны сделками, аффилированностью или другими типами взаимозависимости.

Статья 105 Налогового Кодекса РФ также определяет основные критерии, по которым можно считать организации взаимозависимыми. К таким критериям относятся наличие прямого или косвенного контроля, участие в капитале или определение условий экономической деятельности.

Компании, являющиеся взаимозависимыми лицами, обязаны соблюдать специальные требования налогового законодательства. Такие организации должны исчислять и уплачивать налоги, исходя из фактических условий сделки, а не условий, которые они могли бы заключить с независимыми лицами.

Важно отметить, что взаимозависимость между лицами не всегда является неблагоприятной или нежелательной. В некоторых случаях она может быть полезной и способствовать развитию бизнеса. Однако в налоговой сфере она может создавать определенные риски и приводить к необходимости соблюдения дополнительных налоговых обязательств.

| Статья | Кодекс | Это | РФ |

|---|---|---|---|

| 1 | Налоговый | кодексе | РФ |

Взаимозависимые лица обязаны соблюдать все требования налогового законодательства, а также предоставлять в налоговые органы необходимые документы и информацию о своей деятельности. В случае нарушения таких требований, могут быть наложены штрафы и другие санкции.

Взаимозависимые лица в Налоговом Кодексе РФ определены в статье 105. Они могут быть связаны различными способами, включая сделки, аффилированность и другие типы взаимозависимости. Взаимозависимые лица обязаны соблюдать требования налогового законодательства и уплачивать налоги на основе фактических условий сделок.

При этом взаимозависимость между лицами может создавать налоговые риски и требовать дополнительных налоговых обязательств. В то же время, такая взаимозависимость может быть полезной для развития бизнеса.

Взаимосвязанные компании: особенности статуса

Аффилированные лица или компании обязаны следовать особым требованиям налогового законодательства. Взаимозависимые компании подпадают под определенные налоговые риски, их сделки могут быть проверены на предмет соответствия законодательству.

Основные особенности статуса взаимозависимых компаний заключаются в следующем:

1. Определение взаимозависимости

Взаимозависимость между компаниями определяется на основе пунктов 1 и 2 статьи 105 НК РФ. Организации считаются взаимозависимыми, если одна организация контролирует вторую или обе компании находятся под контролем третьей стороны.

2. Налогообложение сделок

В случае сделок между взаимозависимыми компаниями налогообложение проводится с учетом особых требований. Сделки, проводимые между такими связанными компаниями, должны соответствовать нормам, устанавливаемым налоговым законодательством.

Статья 105 НК РФ содержит детальные комментарии и разъяснения по налогообложению при совершении сделок между взаимозависимыми компаниями. Эти комментарии могут быть полезны для понимания основных налогообязательств в таких сделках и предотвращения возможных налоговых рисков.

Взаимозависимые компании имеют особенный статус в налоговом законодательстве. Правильное и своевременное соблюдение требований по налогообложению взаимозависимых компаний помогает предотвратить возможные налоговые проблемы и потенциальные санкции со стороны налоговой службы.

НК РФ: пункт 1 статьи 105.1

В Налоговом кодексе Российской Федерации (НК РФ) в статье 105.1 описывается понятие взаимозависимые лица. Компании, между которыми существует взаимозависимость, должны учитывать это при проведении своих налоговых операций.

Взаимозависимые лица – это организации, связанные между собой таким образом, что они могут воздействовать друг на друга и принимать решения об операциях, сделках и рисках. Взаимозависимость может возникнуть на основе финансовых, экономических или организационных связей.

Статья 105.1 НК РФ определяет основные критерии, по которым организации считаются взаимозависимыми лицами. В частности, если одна организация контролирует другую напрямую или косвенно, либо если обе организации контролируются третьей организацией, то между ними возникает взаимозависимость.

Взаимозависимые лица обязаны соблюдать особые правила при проведении налоговых операций. Они должны проводить эти операции на арм’s-length условиях, то есть на условиях, которые соответствуют условиям, которые применяются при проведении аналогичных операций между независимыми организациями.

Статья 105.1 НК РФ также содержит подробный перечень сделок и действий, которые могут быть признаны контролируемыми и связанными с риском ущерба для государственных интересов. Описанные сделки требуют особого внимания со стороны налоговых органов и могут быть подвержены проверке на предмет соответствия законодательству.

Раздел 1 пункта 2 статьи 105.1 НК РФ содержит все необходимые комментарии и пояснения к применению данной статьи. Они помогают более точно определить понятие взаимозависимых лиц и правила, которые им следует соблюдать.

Таким образом, статья 105.1 НК РФ является важным инструментом для регулирования отношений между взаимозависимыми лицами и обеспечения соблюдения налоговых правил и норм.