Одной из важных задач при ведении бизнеса является взаимодействие с поставщиками. К сожалению, не всегда все идет гладко, и возникают ситуации, когда нужно вернуть аванс, который был уплачен поставщику. В таких случаях владельцам предприятий необходимо знать, как правильно оформить и учесть такой возврат в декларации по НДС.

Оформление возврата аванса поставщику. Прежде всего, необходимо понять, что аванс – это не предоплата товаров или услуг. Аванс – это сумма, которую вы заплатили поставщику в качестве гарантии исполнения договора или для покрытия затрат, которые он может иметь в процессе выполнения работ или оказания услуг. Возврат аванса должен быть оформлен в виде прихода по документу, подтверждающему этот возврат.

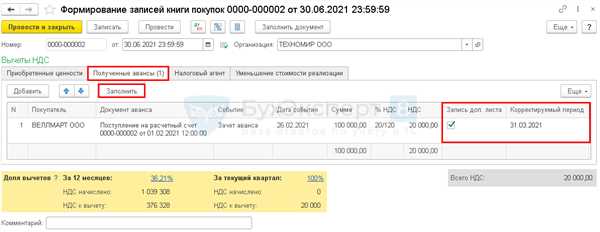

Учет возврата аванса поставщику в декларации по НДС. Возврат аванса поставщику должен быть учтен в декларации по НДС. В пункте 6 Сумма налога, подлежащая уплате в бюджет декларации по НДС необходимо указать сумму возврата аванса, умноженную на ставку НДС. В то же время, в поле Сумма налоговых авансов и (или) предоплаты, уменьшающих налоговую обязанность (статья 5 Закона) нужно указать сумму возврата аванса без учета НДС.

Возврат аванса поставщику в декларации по НДС

В процессе ведения бизнеса часто возникает необходимость выплачивать авансы поставщикам. Авансирование позволяет обеспечить гибкость взаимодействия с поставщиками и обеспечить непрерывность производства или поставок товаров и услуг. Однако, при возврате аванса поставщику возникает вопрос о правильном оформлении и учете этой операции в декларации по НДС.

Возможность возврата аванса поставщику является одним из способов оптимизации налоговых платежей и снижения финансовых потерь предприятия. Однако, данная операция требует соблюдения определенных правил и формальностей.

Возврат аванса поставщику должен быть оформлен в соответствии с законодательством и заполнен в декларации по НДС. Для этого необходимо выполнить следующие шаги:

- Составить акт возврата аванса. В акте необходимо указать дату, сумму возвращаемого аванса, реквизиты поставщика и другую информацию, которая может потребоваться при проверке налоговыми органами.

- Заполнить декларацию по НДС. В строке декларации, отвечающей за возврат авансов, необходимо указать сумму возвращенного аванса и другую информацию, которая требуется в соответствии с инструкцией по заполнению декларации.

- Приложить к декларации по НДС копию акта возврата аванса, а также другую необходимую документацию, подтверждающую эту операцию.

Важно отметить, что возврат аванса поставщику может повлиять на сумму НДС, подлежащую уплате или возмещению в декларации. Поэтому необходимо тщательно отслеживать все операции с авансами и правильно оформлять их в соответствии с требованиями законодательства.

Возврат аванса поставщику в декларации по НДС – это важная операция, которая требует соблюдения определенных правил и процедур. Учет и правильное оформление данной операции поможет избежать проблем с налоговыми органами и гарантировать соблюдение законодательства.

Как правильно оформить и учесть:

1. При оформлении возврата аванса поставщику в декларации по НДС необходимо указать соответствующую сумму в графе Выручка от реализации товаров, выполнения работ, оказания услуг, не облагаемых налогом на добавленную стоимость.

2. Также следует указать сумму возвращенного аванса в графе Сумма налога на добавленную стоимость, предъявляемая к вычету и подтвердить ее соответствующими документами.

3. Если возврат аванса осуществляется не полностью, то следует указать только сумму возвращенного аванса и налога на добавленную стоимость, соответствующую этой сумме.

4. В случае если возврат аванса происходит после подачи декларации по НДС, необходимо внести соответствующие изменения в следующую декларацию, чтобы учесть возврат.

5. Для корректного учета возврата аванса необходимо хранить все документы, подтверждающие факт возврата и соответствующие суммы.

Правила возврата аванса

В случае, если поставщик возвращает аванс получателю, участвующему в процедуре НДС-возврата, существуют определенные правила, которые необходимо учесть при оформлении декларации по НДС. Во избежание ошибок и возможных штрафов, рекомендуется следовать следующим рекомендациям:

1. Сохраните документальное подтверждение возврата аванса

При получении возврата аванса от поставщика, необходимо обязательно сохранить все документы, подтверждающие эту операцию. Это может быть платежное поручение, акт сверки и другие документы, удостоверяющие факт возврата аванса.

2. Укажите информацию о возврате аванса в декларации по НДС

При заполнении декларации по НДС следует указать информацию о возврате аванса в соответствующих разделах и графах. Важно правильно указать сумму возвращенного аванса, а также правильно классифицировать данную операцию в соответствии с применимым законодательством.

Обратите внимание, что сумма возврата аванса должна учитываться в общей сумме предъявленной к вычету суммы НДС, декларируемой по каждому отчетному периоду.

Соблюдение данных правил позволит избежать проблем со стороны налоговых органов и упростит процесс получения возмещения НДС при возврате авансов.

Документы, необходимые для оформления

Для оформления возврата аванса поставщику в декларации по НДС необходимо предоставить следующие документы:

1. Договор с поставщиком

Необходимо иметь подписанный договор с поставщиком, в котором должны быть указаны условия возврата аванса и порядок его оформления.

2. Акт приемки-передачи товаров/услуг

Акт приемки-передачи товаров или услуг является основным документом, подтверждающим факт осуществления поставки товаров или оказания услуг. В акте должны быть указаны дата, наименование товаров/услуг, их количество и стоимость.

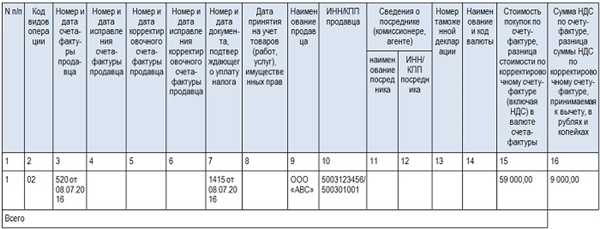

3. Счет-фактуры

Счет-фактуры – это документы, выставляемые поставщиком, подтверждающие факт поставки товаров или оказания услуг. Они содержат информацию о наименовании товара, его стоимости, налоговой ставке по НДС и других деталях сделки.

4. Документы, подтверждающие оплату аванса

Необходимо предоставить документы (например, банковскую выписку или копию платежного поручения), подтверждающие оплату аванса поставщику.

5. Декларация по НДС

Следует заполнить декларацию по НДС с указанием суммы аванса, который будет возвращен. Важно правильно указать номер счета-фактуры и другие необходимые данные.

Все документы должны быть предоставлены в налоговую инспекцию согласно установленным срокам и требованиям. При оформлении возврата аванса необходимо обращать внимание на правильность заполнения документов и соответствие имеющимся требованиям законодательства.

Процедура подачи заявления

Шаг 1: Составление заявления

Первым шагом процедуры является составление заявления на возврат аванса поставщику. Заявление должно содержать следующую информацию:

- Наименование организации-поставщика;

- Реквизиты организации-поставщика;

- Сумма аванса, подлежащая возврату;

- Основание для возврата аванса;

- Подпись руководителя организации-поставщика.

Шаг 2: Подача заявления

Заявление на возврат аванса поставщику необходимо подать в налоговый орган в течение определенного срока после окончания отчетного периода. Сроки подачи заявления могут различаться в зависимости от региона и вида деятельности организации. Важно учитывать указанные сроки и не пропустить дату подачи заявления.

Шаг 3: Проверка и рассмотрение заявления

После подачи заявления, налоговый орган проводит проверку и рассмотрение заявления. В процессе проверки могут потребоваться дополнительные документы и информация, подтверждающие право на возврат аванса.

Шаг 4: Получение решения

После проведения проверки и рассмотрения заявления, налоговый орган выносит решение о возврате аванса поставщику. Решение может быть положительным или отрицательным в зависимости от соответствия предоставленным документам и требованиям налогового законодательства.

Шаг 5: Получение возврата аванса

В случае положительного решения, организация-поставщик получает возврат аванса в соответствии с указаниями налогового органа. Обычно возврат средств осуществляется путем перечисления на банковский счет организации-поставщика.

| Шаг | Описание |

|---|---|

| Шаг 1 | Составление заявления |

| Шаг 2 | Подача заявления |

| Шаг 3 | Проверка и рассмотрение заявления |

| Шаг 4 | Получение решения |

| Шаг 5 | Получение возврата аванса |

Особенности оформления для иностранных поставщиков

Учет иностранного поставщика

В первую очередь, для оформления возврата аванса необходимо учесть, что иностранный поставщик не имеет постоянного места жительства в России и не является налоговым резидентом. Поэтому, перед возвратом аванса, необходимо проверить соответствующую документацию, которая подтверждает факт иностранного поставщика.

Оформление иностранного инвойса

Для оформления возврата аванса используется инвойс, который выставляется иностранным поставщиком. В инвойсе должно быть указано полное наименование иностранного поставщика, его адрес, реквизиты, а также номер его банковского счета в зарубежном банке.

Кроме того, в инвойсе должны быть указаны сумма аванса и процент НДС, который будет возвращен поставщику. Также необходимо указать дату выставления инвойса и сроки, в течение которых поставщик может получить возврат аванса.

Инвойс должен быть оформлен на иностранном языке, но в случае необходимости его можно перевести на русский язык для удобства ведения бухгалтерии.

Учет возврата аванса

После получения инвойса от иностранного поставщика и его проверки на соответствие требованиям, необходимо провести соответствующую запись в бухгалтерии. Для этого оформляется акт о возврате аванса, в котором указываются все необходимые детали и реквизиты.

Далее, на основании акта о возврате аванса, оформляется отчет по НДС, в котором учитывается сумма возврата аванса и процент НДС, подлежащий возврату. Отчет по НДС должен быть передан в налоговый орган в установленные сроки.

Таким образом, при оформлении возврата аванса для иностранных поставщиков необходимо учесть особенности учета, оформления инвойса и акта о возврате аванса, а также своевременно предоставить отчет по НДС в налоговый орган.

Сроки и условия рассмотрения заявления

Для правильного оформления и учета возврата аванса поставщику в декларации по НДС необходимо соблюдать определенные сроки и условия.

Сроки рассмотрения заявления

Срок рассмотрения заявления о возврате аванса поставщику составляет 30 дней со дня его поступления в налоговый орган. В случае если заявление содержит неполные или некорректные данные, налоговый орган вправе запросить дополнительные сведения у налогоплательщика.

Условия рассмотрения заявления

Для того чтобы налоговый орган рассмотрел заявление о возврате аванса поставщику, необходимо соблюдение следующих условий:

1. Соблюдение сроков подачи заявления. Заявление о возврате аванса должно быть подано в налоговый орган не позднее 1 февраля года, следующего за отчетным периодом, в котором произведен авансовый платеж.

2. Наличие подтверждающих документов. В заявлении необходимо указать реквизиты документов, подтверждающих факт авансового платежа, в том числе договоры, счета-фактуры, акты выполненных работ или оказанных услуг.

3. Соответствие данных заявления данным декларации по НДС. Данные, указанные в заявлении о возврате аванса, должны соответствовать данным, указанным в декларации по НДС за отчетный период, в котором произведен авансовый платеж.

Соблюдение этих сроков и условий позволит правильно оформить заявление о возврате аванса поставщику и учесть его в декларации по НДС, избегая возможных ошибок и проблем с налогообложением.

Какие расходы могут быть возмещены

При возврате аванса поставщику в декларации по НДС возможно возмещение следующих расходов:

- Сумма аванса, уплаченного поставщику;

- НДС, уплаченный поставщику;

- Проценты, уплаченные поставщику в связи с использованием аванса;

- Затраты, связанные с обеспечением возврата аванса поставщику, например, комиссионные расходы;

- Другие расходы, прямо связанные с возвратом аванса поставщику и не противоречащие законодательству.

Важно отметить, что при возмещении расходов необходимо предоставлять документы, подтверждающие их связь с обеспечением возврата аванса поставщику. Это могут быть договоры, счета, акты выполненных работ и другие документы.

Таким образом, правильное оформление и учет расходов в декларации по НДС позволит предприятию получить возмещение аванса поставщику и максимально оптимизировать налоговую нагрузку.

Обязательные требования к авансовым платежам

1. Формирование правильной документации. Для оформления авансового платежа поставщику необходимо составить и подписать договор или счет на предоставление товаров или услуг. В документах должны быть указаны все существенные условия сделки, включая сумму авансового платежа и его условия возврата.

2. Отражение авансовых платежей в бухгалтерии. Авансовые платежи должны быть отражены в бухгалтерском учете и учтены в налоговой декларации по НДС в соответствии с установленными законодательством требованиями. При этом необходимо учесть особенности оформления авансовых платежей в соответствии с налоговыми правилами.

3. Правильное оформление документов. В случае возврата авансового платежа поставщику необходимо составить соответствующие документы, подтверждающие факт возврата и указывающие сумму и основание возврата. Данные документы должны быть подписаны обеими сторонами и иметь соответствующую силу документа.

4. Соблюдение сроков возврата авансовых платежей. Возврат авансовых платежей должен быть произведен в установленные сроки, указанные в договоре или счете. В случае просрочки возврата может возникнуть штраф в размере процентов от суммы аванса.

Соблюдение всех вышеперечисленных требований поможет избежать неприятных ситуаций и споров с поставщиками, а также обеспечит правильное и точное учет и отчетность по НДС.

Ответственность за неправильное оформление

Оформление декларации по НДС требует аккуратности и внимательности, и неправильное оформление может повлечь за собой некоторые негативные последствия. Какой риск несет плательщик, если он допустит ошибку при возврате аванса поставщику?

Во-первых, неправильно оформленная декларация может привести к задержке возврата средств. Регламентированные требования и правила, которыми должен следовать плательщик НДС при подаче декларации, являются обязательными и строго контролируются налоговыми органами.

В случае выявления ошибок или недостоверной информации в декларации, налоговая инспекция может отклонить заявление на возврат аванса, приостановить процесс его рассмотрения или запросить дополнительные документы и объяснения. Это может привести к недополучению возврата средств или значительным задержкам в получении средств поставщиком.

Пеня за неправильное оформление

Кроме задержки возврата средств, налоговая инспекция также имеет право применить штрафные санкции в виде пеней за неправильное оформление декларации. Размер пени может составлять до 10% от суммы, которая подлежит возврату.

В случае систематического и грубого нарушения правил оформления декларации, налоговая инспекция имеет право применить санкции в более жесткой форме, вплоть до возбуждения уголовного дела за неправомерное получение налоговых выгод.

Помощь профессионалов

Чтобы избежать возможных проблем и неправильного оформления, рекомендуется обратиться к специалистам, которые хорошо знакомы с законодательством и имеют опыт работы с декларациями по НДС. Они смогут оформить документы правильно и своевременно, и максимально защитить плательщика от возможных рисков и негативных последствий.

Важно помнить, что правильно оформленная декларация — это не только гарантия своевременного возврата аванса поставщику, но и ответственность перед налоговыми органами за достоверность и правильность представленной информации.

Как контролировать обработку заявления

Получив заявление на возврат аванса поставщику, необходимо установить эффективный механизм для контроля за его обработкой. Ниже представлены несколько важных шагов, которые помогут вам успешно контролировать этот процесс:

1. Проверьте правильность оформления заявления. Убедитесь, что заявление заполнено корректно и полностью соответствует требованиям налогового законодательства. Просмотрите все необходимые документы, приложенные к заявлению, и удостоверьтесь, что они соответствуют требованиям Налогового кодекса.

2. Осуществляйте контроль за сроками обработки. Приведите в действие внутренний контрольный механизм, который позволит вам следить за процессом обработки заявления. Установите сроки, в пределах которых заявление должно быть обработано, и регулярно проверяйте его текущее состояние.

3. Удостоверьтесь в полноте и правильности расчета суммы возврата. Важным шагом в контроле за обработкой заявления является проверка правильности расчета суммы возврата аванса. Убедитесь, что все необходимые расчеты произведены правильно и соответствуют требованиям налогового законодательства.

4. Своевременно реагируйте на запросы налоговых органов. В случае, если налоговый орган отправляет вам запрос на предоставление дополнительных документов или уточнение информации, реагируйте на него незамедлительно. Ответьте на запрос в срок и предоставьте требуемую информацию, чтобы избежать задержек в обработке заявления.

5. Постоянно следите за изменениями в законодательстве. Возможны случаи, когда изменения в налоговом законодательстве могут повлиять на процедуру возврата аванса поставщику. Поддерживайте свои знания в области налогов и регулярно следите за возможными изменениями, чтобы оставаться в курсе требований и правил обработки заявлений.

Выполняя эти шаги, вы сможете эффективно контролировать обработку заявлений на возврат аванса поставщикам и минимизировать возможные ошибки или задержки в этом процессе.

Возможные причины отказа в возврате аванса

При рассмотрении заявления на возврат аванса поставщику, налоговые органы могут отказать в его удовлетворении по разным причинам. Рассмотрим некоторые из них:

1. Несоблюдение сроков

Один из основных условий для возврата аванса – соблюдение установленных законодательством сроков. Поставщику необходимо подать заявление в налоговый орган не позднее года, следующего за годом поступления аванса. В случае пропуска этого срока, заявление не будет рассмотрено.

2. Отсутствие необходимых документов

Для возврата аванса необходимо предоставить определенный перечень документов, подтверждающих факт поступления авансового платежа, его размер и основания возврата. Отсутствие или неправильное оформление этих документов может стать причиной отказа в возврате.

3. Неналичие права на возврат

Не все случаи поступления авансовых платежей подлежат возврату. Например, если аванс был получен в период действия специального режима налогообложения, то возврат не производится. Также отказ в возврате может быть обоснован отсутствием или недопустимостью налоговых корректировок.

4. Несоответствие аванса и исчисленного налога

Одной из причин отказа в возврате аванса может стать несоответствие суммы аванса и исчисленного налога, указанного в декларации по НДС. В случае ошибки в подсчетах или некорректного указания суммы авансового платежа, налоговый орган может отказать в возврате.

В случае отказа в возврате аванса, поставщику будет отправлено мотивированное пояснение со стороны налогового органа. Важно тщательно изучить это пояснение и, при необходимости, обратиться с апелляцией или претензией для защиты своих прав.