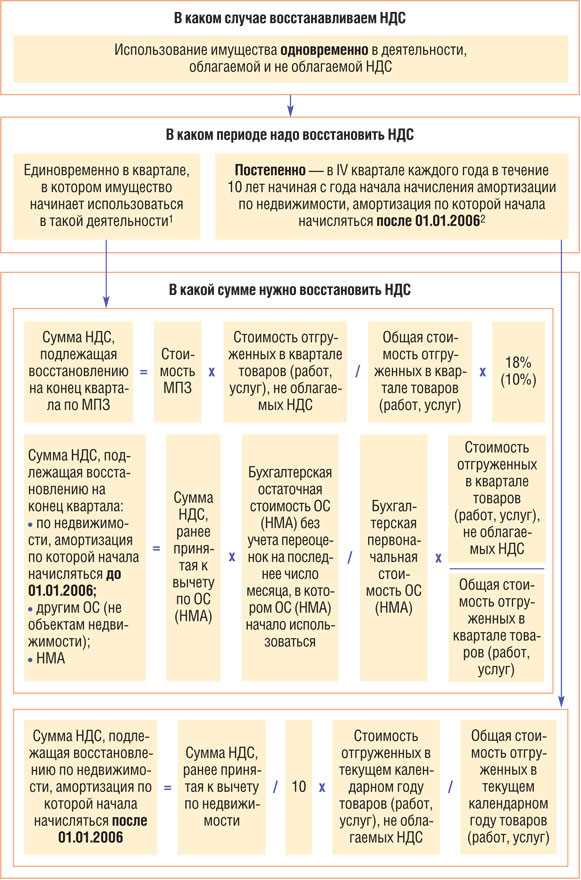

При списании НДС возникает необходимость восстановить уплаченный налог. Для этого используется механизм, предусмотренный пунктом 3 статьи 170 Налогового кодекса РФ. Этот пункт устанавливает порядок восстановления НДС в случаях, когда безвозмездная передача товаров осуществляется при досрочном исполнении обязательств или в связи с прекращением договора.

Важно отметить, что восстановление НДС по пункту 3 статьи 170 НК РФ возможно только при условии, что в момент списания налог был учтен в расчетах сторон. В противном случае, восстановление не производится. Для этого необходимо предоставить соответствующие документы, подтверждающие факт учета и списания НДС.

Для осуществления восстановления НДС по пункту 3 статьи 170 НК РФ необходимо обратиться в налоговый орган по месту учета организации или местонахождения иностранной организации. В заявлении необходимо указать сумму и основание восстановления, а также предоставить копии всех необходимых документов. Ответ на заявление будет получен в течение 3 месяцев.

Определение восстановления НДС

Восстановление НДС по пункту 3 статьи 170 НК РФ предусматривает возможность компенсации налогового кредита, уплаченного при приобретении товаров или услуг. Этот механизм действует для субъектов предпринимательской деятельности, которые имеют право на вычет НДС при их дальнейшей реализации или использовании в производственных целях.

| Основные моменты восстановления НДС |

|---|

| 1. Право на восстановление НДС возникает при условии его уплаты при приобретении товаров или услуг для предпринимательской деятельности. |

| 2. Сумма восстановления НДС определяется исходя из размера уплаченного налога по вычетным накладным и документам, подтверждающим платежи. |

| 3. Подача заявления на восстановление НДС осуществляется в налоговый орган по месту нахождения налогоплательщика. |

| 4. Срок подачи заявления на восстановление НДС — не позднее 4 месяцев со дня окончания календарного года, в котором произошло приобретение товаров или услуг. |

Таким образом, восстановление НДС позволяет налогоплательщикам компенсировать часть налога, который был уплачен при приобретении товаров или услуг для предпринимательской деятельности. Это позволяет снизить финансовую нагрузку на бизнес и повысить его конкурентоспособность.

Условия восстановления НДС

- НДС подлежит восстановлению при списании товаров, работ и услуг, признанных непригодными для использования по иным основаниям, предусмотренным Налоговым кодексом РФ;

- Сумма восстановленного НДС не может превышать сумму ранее уплаченного НДС;

- Восстановление НДС производится путем пополнения налогового кредита по НДС;

- Восстановленный НДС может быть использован для погашения будущих налоговых обязательств по НДС;

- При проведении восстановления НДС необходимо соблюдать требования Налогового кодекса РФ и действующего налогового законодательства.

Документы, необходимые для восстановления НДС

- Счета-фактуры на приобретение товаров или услуг, подтверждающие факт осуществления операций с НДС;

- Накладные и транспортные документы, подтверждающие поставку товаров;

- Договоры и иные документы, удостоверяющие осуществление операций с товарами или услугами, включая акты выполненных работ либо оказанных услуг;

- Корректировочные счета-фактуры, выставленные при совершении операций по корректировке сумм НДС;

- Прочие документы, установленные законодательством о НДС, которые могут быть требованы при восстановлении НДС.

Кроме того, для восстановления НДС по пункту 3 статьи 170 НК РФ необходимы все другие документы, которые подтверждают совершенные операции и расчеты по НДС.

Сроки восстановления НДС

В соответствии с пунктом 3 статьи 170 Налогового кодекса РФ, восстановление НДС может осуществляться путем списания при выполнении определенных условий:

1. Сроки списания НДС

Сроки vсылки на предыдущие списания,при,ндс возможны как в периоде учета, так и в последующих налоговых периодах с момента возникновения права на вычет НДС. Однако, необходимо учесть, что сроки восстановления НДС установлены законодательством:

- Суммы с НДС включаются в налоговый период, в котором была произведена оплата поставщику;

- Списание НДС возможно в налоговых декларациях за предшествующие 36 месяцев;

- Если поставщиком было получено предоплата без выставления счета-фактуры, срок списания НДС ограничивается двумя годами.

2. Документальное подтверждение

Для восстановления НДС необходимо иметь документальное подтверждение расходов. Оно должно соответствовать требованиям законодательства и содержать информацию о предмете сделки, организациях-участницах и другие необходимые сведения. В случае отсутствия документального подтверждения или его неправильного оформления, восстановление НДС может быть отклонено налоговым органом.

Таким образом, сроки восстановления НДС при списании зависят от момента возникновения права на вычет, а также от соблюдения требований законодательства по подтверждению расходов.

Порядок подачи заявления на восстановление НДС

Для восстановления НДС, уплаченного при покупке товара, необходимо подать соответствующее заявление в налоговый орган.

Содержание заявления

В заявлении указывается следующая информация:

- реквизиты организации, включая наименование и ИНН;

- сведения о поставщике товара, включая его наименование и ИНН;

- дата и номер договора на поставку товара;

- сумма уплаченного НДС;

- подпись и печать руководителя организации или его уполномоченного представителя.

При подаче заявления также необходимо приложить копии документов, подтверждающих факт оплаты товара и уплаты НДС.

Сроки подачи заявления

Заявление на восстановление НДС должно быть подано в налоговый орган в срок до 4 месяцев с момента окончания налогового периода, в котором была оплачена покупка товара.

Важно: Если заявление будет подано после указанного срока, налоговый орган восстановление НДС может отказать.

Особенности восстановления НДС для иностранных организаций

Восстановление НДС имеет свои особенности для иностранных организаций, осуществляющих деятельность в РФ. При осуществлении расчетов по НДС для таких организаций значительное значение имеет процесс списания НДС.

Одна из особенностей восстановления НДС для иностранных организаций заключается в том, что они могут восстановить уплаченный НДС только при наличии действующего налогового резиденства в РФ либо по основаниям, предусмотренным международными договорами РФ.

В случае, если иностранная организация осуществляет деятельность в РФ без действующего налогового резиденства, восстановление уплаченного НДС осуществляется через пострадавший организацию или ФНС РФ в порядке, установленном налоговым законодательством.

При списании НДС иностранной организации важно учесть ряд требований и особенностей. Например, они должны предъявить счет-фактуру от поставщика, содержащую все необходимые реквизиты и соответствующие требованиям НК РФ. Иностранные организации также должны следить за соблюдением сроков предъявления Декларации по НДС и не допускать наличие ошибок в документации.

Таким образом, восстановление НДС для иностранных организаций требует соблюдения определенных процедур и особенностей, установленных налоговым законодательством. При точном следовании всем требованиям, иностранные организации имеют возможность списать уплаченный НДС и восстановить свои затраты.

Ограничения по восстановлению НДС

В соответствии с пунктом 3 статьи 170 НК РФ, ограничения по восстановлению НДС касаются определенных категорий товаров и услуг. В частности, не подлежат восстановлению НДС:

Товары и услуги, используемые для некоммерческих целей. Если товар или услуга приобретены с целью осуществления деятельности, не связанной с производством, реализацией товаров или оказанием услуг с обязательным включением налога в стоимость, то восстановление НДС по этим расходам невозможно. Например, если организация приобретает товары и услуги для личного использования, то налог не может быть восстановлен.

Товары и услуги, не связанные с осуществлением предпринимательской деятельности. Восстановление НДС также недоступно для расходов, связанных с товарами или услугами, которые не используются в целях предпринимательства. Например, если организация приобретает товары или услуги для личного пользования, то налог не может быть восстановлен.

Таким образом, при восстановлении НДС необходимо учитывать указанные ограничения и убедиться в том, что расходы связаны с предпринимательской деятельностью и не предназначены для личного использования.

Снижение суммы введенной налоговой вычетом НДС

В случае списания введенного налоговым вычетом НДС, сумма данного вычета снижает расчетную сумму налога, который подлежит уплате в бюджет. Таким образом, списание НДС при восстановлении по пункту 3 статьи 170 НК РФ позволяет снизить налоговую нагрузку предприятия.

Списание НДС происходит в том случае, если организация приобрела товары или услуги, на которые ранее был начислен и уплачен НДС, а затем произошло восстановление этого налога по пункту 3 статьи 170 НК РФ. Таким образом, предприятие возвращает себе ранее уплаченный НДС, но в то же время сумма введенного налоговым вычетом НДС снижает налогооблагаемую базу.

Следует отметить, что сумма введенной налоговым вычетом НДС не может быть больше суммы уплаченного ранее налога. Если налог, уплаченный ранее, меньше суммы введенной налоговым вычетом НДС, то разница не подлежит возврату и списанию.

Как получить НДС при списании товара?

Для получения НДС при списании товара необходимо выполнить следующие действия:

- Составить акт списания товара, в котором указать информацию о товаре, его стоимости и причине списания.

- Подготовить документы подтверждающие факт списания товара, такие как накладные, акты о приемке-передаче товара и другие.

- Сообщить в налоговый орган о списании товара и предоставить все необходимые документы.

- Ожидать решение налогового органа о возмещении НДС.

При получении положительного решения налогового органа о возмещении НДС, сумма будет перечислена на счет организации.

Важно знать:

- НДС можно получить только в случае, если товар был приобретен с уплатой НДС.

- Сумма возмещаемого НДС не может превышать установленные законодательством пределы и ограничения.

- Организация должна вести строгую учетную политику и сохранять все документы, связанные с списанием товара и восстановлением НДС.

НДС при списании готовой продукции

При списании готовой продукции, на которую ранее был уплачен НДС, возможно восстановление этого налога по пункту 3 статьи 170 НК РФ.

Для того чтобы восстановить НДС при списании готовой продукции, необходимо выполнить следующие условия:

| Условие | Описание |

|---|---|

| Списание товара | Готовая продукция должна быть списана с баланса организации. |

| Наличие первичных документов | Необходимо иметь первичные документы, подтверждающие факт списания товара. |

| Неполучение дохода | Организация не должна получать доход от реализации списанного товара. |

При соблюдении всех указанных условий, организация имеет право на восстановление НДС, уплаченного при приобретении готовой продукции.

Важно отметить, что восстановление НДС при списании готовой продукции является одним из механизмов, позволяющих снизить налоговую нагрузку на организацию и оптимизировать процесс уплаты налога.

НДС при списании непродовольственных товаров

При списании непродовольственных товаров, относящихся к сфере деятельности, облагаемой НДС, возникает вопрос о возможности восстановления НДС. Согласно пункту 3 статьи 170 НК РФ, организация имеет право возместить уплаченный ранее НДС при условии, что товар был приобретен для использования в хозяйственной деятельности и подлежит списанию.

Обращаем внимание, что НДС может быть восстановлен только в том случае, если товар подлежит списанию и его невозможно продать или передать другим организациям. При этом необходимо соблюсти определенные условия и процедуры.