Расходы в бюджетных учреждениях — важный аспект финансовой деятельности, который требует особого внимания и контроля. Особенно важными являются кассовые расходы, которые должны быть осуществлены и учтены согласно установленным правилам и процедурам.

Однако, не всегда возможно остановиться на этапе проведения расходов. Иногда необходимо восстановить кассовый расход в бюджетном учреждении. Это может быть необходимо в случае, если были допущены ошибки или недостоверности в проведении расхода, а также в случае выявления фактов финансовых нарушений.

Восстановление кассового расхода требует особого подхода. В первую очередь, необходимо провести анализ ситуации и выяснить причины возникновения ошибки или нарушения. Для этого можно обратиться к документации, которая подтверждает проведение расхода, а также проанализировать соответствующие учетные записи.

Восстановление кассового расхода в бюджетном учреждении

Шаг 1: Проверка и анализ

Первым шагом необходимо провести проверку и анализ ситуации. Определить причину потери кассовых расходов, проанализировать финансовые документы, выполненные проводки и документы о поступлениях и расходах.

Важно установить, были ли ошибки в регистрации кассовых операций, совершились ли несанкционированные операции или возникли другие финансовые проблемы.

Шаг 2: Поиск потерянных средств

После проведения анализа необходимо приступить к поиску потерянных средств. Возможно, они были неправильно учтены или списаны по ошибке. Следует проверить все проводки, связанные с кассовым расходом, а также сверить данные с банковскими выписками и другими финансовыми документами.

В случае обнаружения ошибок или потери средств, их необходимо вернуть на соответствующие счета и восстановить их правильное учетное оформление.

Шаг 3: Принятие мер предотвращения

Чтобы избежать дальнейшей потери кассовых расходов, необходимо принять меры предотвращения. Это может включать обучение сотрудников правильным кассовым операциям, установление строжайшего контроля за финансовыми операциями, а также внедрение системы автоматизации бухгалтерского учета.

Восстановление кассового расхода в бюджетном учреждении является сложной и ответственной задачей, требующей внимательного анализа и последующих действий. Следуя указанным шагам, можно эффективно восстановить кассовые расходы и предотвратить их потерю в будущем.

Практические рекомендации

В данной статье мы рассмотрим практические рекомендации по восстановлению кассового расхода в бюджетном учреждении.

1. Анализ расходов

Первым шагом необходимо провести анализ кассовых расходов, чтобы определить причины и места утечек средств. Для этого следует изучить кассовые книги, платежные документы и другую учетную документацию. Обратите внимание на возможные ошибки, дублирование расходов и необоснованные траты.

Совет: Выделите наиболее частые и значительные расходы и установите, есть ли у них оправдание или возможность сокращения.

2. Контроль и учет расходов

Для предотвращения дальнейших утечек средств необходимо установить систему контроля и учета кассовых расходов. Регулярно проверяйте правильность проведения расходов, сравнивая их с установленными стандартами и нормативами.

Также рекомендуется вести учет кассовых расходов в специальной программе или базе данных. Это позволит быстро и точно отслеживать все траты и идентифицировать возможные нарушения.

3. Обучение сотрудников

Часто причиной утечек кассовых расходов являются ошибки и недосмотры персонала. Поэтому важно проводить регулярное обучение сотрудников, ответственных за ведение кассы и учет расходов.

Совет: Обучайте сотрудников правильной организации работы с кассовыми документами, контролю расходов, а также профилактике мошенничества. Регулярно проводите проверки знаний и навыков сотрудников.

Соблюдение данных практических рекомендаций поможет восстановить кассовые расходы в бюджетном учреждении и предотвратить дальнейшие утечки средств.

Этапы восстановления кассового расхода

- Идентификация причины отклонения

- Оценка ущерба

- Разработка плана действий

- Внедрение мер по восстановлению

- Контроль и корректировка

Первым этапом восстановления кассового расхода является идентификация причины его отклонения. Необходимо провести анализ и выяснить, по какой причине произошло отклонение, было ли это ошибкой в расчетах, недостатком контроля или наличием мошенничества. Идентификация причины отклонения поможет принять эффективные меры для предотвращения подобных ситуаций в будущем.

После идентификации причины отклонения необходимо оценить ущерб, который был причинен в результате недостающих кассовых расходов. Необходимо определить точную сумму ущерба и установить, сколько денежных средств нужно восстановить. Точная оценка ущерба поможет определить необходимые действия для исправления ситуации.

После оценки ущерба необходимо разработать план действий для восстановления кассового расхода. В плане должны быть определены конкретные шаги, которые будут предприняты для восстановления ущерба. Важно учитывать все факторы, которые могут повлиять на восстановление кассовых расходов.

После разработки плана действий необходимо приступить к его внедрению. Необходимо предпринять все необходимые меры, чтобы восстановить кассовые расходы. Это может включать в себя проведение проверок, ревизии документов, обращение в правоохранительные органы или расследование мошенничества.

После внедрения мер по восстановлению необходимо осуществлять контроль и корректировку ситуации. Важно следить за прогрессом восстановления кассовых расходов и вносить необходимые корректировки в план действий, если это требуется. Контроль и корректировка помогут достичь максимальных результатов при восстановлении.

Важно помнить, что каждая ситуация восстановления кассового расхода уникальна и может потребовать индивидуального подхода. При успешном восстановлении кассовых расходов можно обеспечить финансовую стабильность бюджетного учреждения и предотвратить подобные ситуации в будущем.

Нормативные акты для восстановления кассовых расходов

1. Федеральный закон от 22 мая 2003 года № 54-ФЗ О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации

Данный закон определяет порядок использования и ведение контрольно-кассовой техники в бюджетных учреждениях. Он содержит требования к формированию и хранению данных о кассовых операциях, а также предусматривает ответственность за нарушение установленных правил.

2. Постановление Правительства Российской Федерации от 13 июля 2012 года № 717 Об утверждении Правил осуществления расчетов наличными деньгами

Это основной нормативный акт, регулирующий процесс восстановления кассовых расходов в бюджетных учреждениях. Постановление устанавливает требования к порядку хранения, оформления и использования кассовых документов, а также определяет правила пересчета и составления финансовой отчетности.

Для успешного восстановления кассового расхода необходимо тщательно изучить указанные нормативные акты и следовать их требованиям. Это позволит обеспечить точность и законность проводимых операций в бюджетном учреждении, а также предотвратить возможные финансовые и юридические риски.

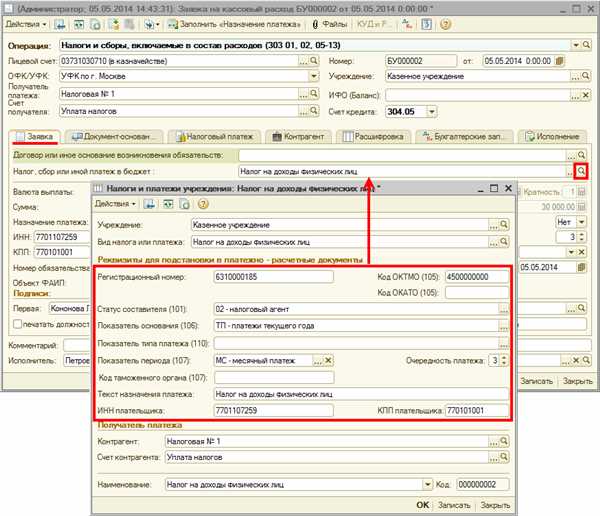

Анализ и проверка документации кассовых операций

Для восстановления кассового расхода в бюджетном учреждении важно провести анализ и проверку документации кассовых операций. Это необходимо для выявления возможных ошибок, недостатков или несоответствий в проведении кассовых операций, которые могут приводить к искажениям и несоответствиям в кассовом расходе.

Первым шагом в анализе документации кассовых операций является проверка правильности оформленных кассовых ордеров, платежных и расходных ордеров, кассовых документов и других документов, связанных с кассовыми операциями. Особое внимание следует обратить на правильность и полноту заполнения таких реквизитов как дата, номер, наименование получателя, сумма и прочие важные данные.

Далее необходимо провести перекрестный контроль между кассовыми ордерами и соответствующими бухгалтерскими записями. Это позволит выявить возможные расхождения между документацией кассовых операций и учетными записями в бухгалтерии. В случае обнаружения расхождений необходимо провести детальное исследование и выяснить причину таких расхождений.

Также рекомендуется провести анализ расходов по каждой кассовой операции и сравнить их с установленными нормативами и регламентами. Это позволит выявить несоответствия в кассовом расходе и потенциальные нарушения в выполнении финансовых планов и бюджетных обязательств.

Для более полного и точного анализа и проверки документации кассовых операций можно использовать специальные аналитические методы, такие как методы сравнений, пропорций, индексов и др. Они позволяют выявить неявные расходы, недостатки в системе учета и контроля, а также обнаружить возможные факты финансовых нарушений.

В результате проведения анализа и проверки документации кассовых операций можно выявить и устранить возможные ошибки и нарушения, а также разработать рекомендации по улучшению системы кассового учета и контроля в бюджетном учреждении. Это позволит обеспечить более точный и надежный кассовый расход и предотвратить возможные финансовые риски и потери.

Методы определения источников недостаточности кассовых средств

Восстановление кассового расхода в бюджетном учреждении требует анализа и определения источников недостаточности кассовых средств. Существует несколько методов, которые могут помочь в этом процессе:

1. Анализ кассовых операций

Первым шагом в определении источников недостаточности кассовых средств является анализ кассовых операций. Данный анализ позволяет выявить приходы и расходы, а также установить наличие возможных ошибок или несоответствий.

2. Сравнение с плановыми показателями

Вторым методом является сравнение фактических показателей кассовых операций с плановыми. Если фактические показатели значительно отличаются от плановых, это может указывать на источники недостаточности кассовых средств.

Важно учитывать, что недостаточность кассовых средств может быть вызвана различными факторами, такими как неправильное планирование расходов, задержка поступления средств из других источников, ошибки в бухгалтерском учете и т.д. Поэтому при определении источника недостаточности необходимо учитывать все возможные факторы и применять соответствующие методы анализа.

Внимание: восстановление кассового расхода требует тщательного анализа и проверки всех возможных источников недостаточности кассовых средств. Необходимо обратиться к специалистам и провести необходимые мероприятия для исправления ситуации.

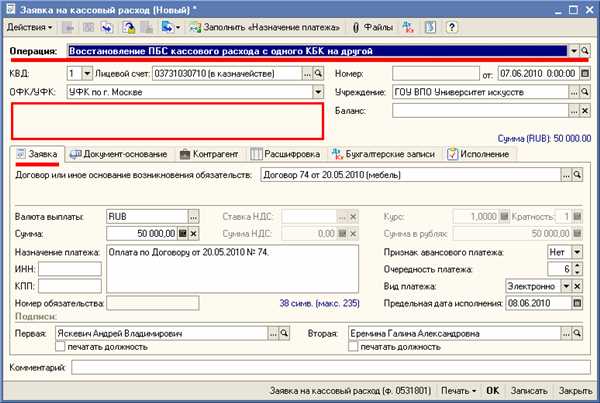

Расчет восстановленного кассового расхода

Процесс восстановления кассовых расходов включает несколько этапов:

- Анализ и сопоставление информации о фактических расходах с учетной системой учреждения. Необходимо проверить каждый платежный документ, сравнить его с учетной записью и убедиться в корректности проведенных операций.

- Идентификация расходов, которые были учтены некорректно или не были учтены вообще. Это могут быть случаи, когда определенные затраты были ошибочно отнесены к другим статьям расходов или вообще были упущены.

- Расчет и внесение корректировок в учетную систему. После выявления некорректных или пропущенных записей необходимо пересчитать суммы и сделать соответствующие изменения в бухгалтерии.

Особое внимание при восстановлении кассовых расходов следует уделить правильному распределению затрат по соответствующим статьям. В случае, если необходимо переквалифицировать расходы, следует получить согласие руководства учреждения и приложить все усилия для обоснования предлагаемых изменений.

Расчет восстановленного кассового расхода является важным шагом для обеспечения точности финансовой отчетности, а также участником процесса контроля за соблюдением и исполнением бюджетных обязательств учреждения. Правильный и аккуратный расчет позволяет предоставить надежные и достоверные данные о состоянии финансов учреждения и их использовании.

Необходимо отметить, что восстановление кассовых расходов требует высокой квалификации и внимательного подхода. Для этого рекомендуется привлечь эксперта или консультанта с опытом работы в данной области. Также важно использовать все доступные ресурсы и справочные материалы для более эффективного проведения процедуры.

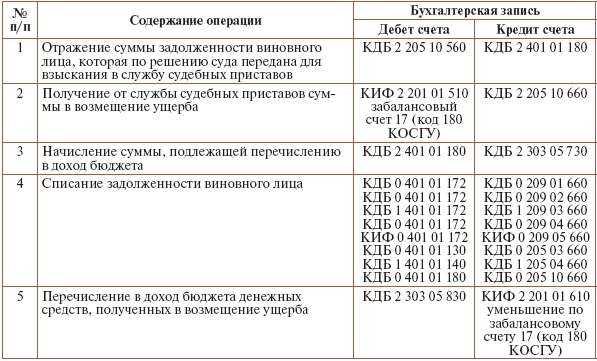

Проведение проводки восстановленного кассового расхода

Шаг 1: Определение счета для проведения проводки

Перед проведением проводки необходимо определить счет, на который будет производиться зачисление восстановленного кассового расхода. Для этого необходимо обратиться к плану счетов бюджетного учреждения и выбрать соответствующий счет.

Шаг 2: Проведение проводки

После определения счета необходимо провести соответствующую проводку. Для этого необходимо составить документ, который будет содержать информацию о кассовом расходе, который был восстановлен, и указать счет, на который будет производиться зачисление.

| Дебет | Кредит | Сумма | Описание |

|---|---|---|---|

| Счет восстановления кассового расхода | Соответствующий счет | Сумма восстановленного кассового расхода | Описание проводки |

После заполнения документа необходимо провести проводку в программе бухгалтерии бюджетного учреждения. При проведении проводки следует учесть все необходимые требования и правила бухгалтерского учета.

Проведение проводки восстановленного кассового расхода позволяет правильно отразить эти расходы в бухгалтерии бюджетного учреждения и обеспечить достоверность и аккуратность финансовой отчетности.

Оценка эффективности проведенного восстановления кассовых расходов

После проведения восстановления кассовых расходов в бюджетном учреждении необходимо оценить эффективность данной процедуры. Для этого необходимо проанализировать результаты мероприятий, проведенных по восстановлению расходов, и сравнить их с ожидаемыми показателями.

Одним из основных показателей эффективности восстановления кассовых расходов является точность восстановления. При проведении аудита кассовых документов необходимо убедиться, что все расходы были правильно отражены и соответствуют установленным нормативам и правилам. Если при анализе были выявлены ошибки или недостатки, необходимо принять корректирующие меры и повторно провести восстановление расходов.

Дополнительным показателем эффективности восстановления кассовых расходов является время, затраченное на проведение данной процедуры. Оценка временных затрат позволит определить, насколько эффективно была организована работа по анализу и восстановлению расходов. Если сотрудники бюджетного учреждения смогли провести восстановление кассовых расходов быстро и без задержек, это свидетельствует о высокой эффективности работы.

Еще одним показателем эффективности проведенного восстановления кассовых расходов является сумма восстановленных расходов. При сравнении суммы восстановленных расходов с их ожидаемыми значениями можно оценить эффективность работы бюджетного учреждения и эффективность его финансовой деятельности в целом.

Для удобства анализа и сравнения показателей эффективности восстановления кассовых расходов, рекомендуется составить таблицу, в которой будут указаны все основные показатели и их значения. Такая таблица позволит наглядно представить результаты восстановления расходов и сравнить их с ожидаемыми показателями.

| Показатель | Значение до восстановления | Значение после восстановления |

|---|---|---|

| Точность восстановления, % | … | … |

| Время восстановления, дни | … | … |

| Сумма восстановленных расходов, руб. | … | … |

Проведение оценки эффективности проведенного восстановления кассовых расходов позволит выявить как положительные, так и отрицательные моменты данной процедуры и принять меры по их улучшению. Оценка эффективности также позволит установить общую эффективность работы бюджетного учреждения и определить, необходимо ли внесение изменений в процессы учета и контроля расходов.