Окажемся ли мы в современном мире без связи? Кажется, что нет. Мобильные телефоны, интернет, телевидение – это то, без чего мы уже не представляем нашу повседневность. Однако, какую роль играет налог на добавленную стоимость (НДС) при оказании подобных услуг? В этой статье мы рассмотрим особенности и правила применения НДС на услуги связи в России.

Поскольку связь сегодня стала неотъемлемой частью нашей жизни, государство реализует налоговую политику, которая затрагивает данную сферу. Одним из таких налогов является НДС. Согласно законодательству России, услуги связи подлежат обложению НДС, что означает взимание налога с их стоимости. Это справедливо для любых видов связи, будь то мобильная связь, интернет или кабельное телевидение.

Правила применения НДС на услуги связи установлены Федеральным законом № 166-ФЗ и Гражданским кодексом РФ. Ставка НДС на услуги связи составляет 20%. Однако, для отдельных услуг может применяться льготная ставка в размере 10%. Важно отметить, что если клиент является плательщиком НДС, то он имеет право на вычет по данному налогу, в то время как для неплательщика НДС НДС становится фактической затратой.

Налог на добавленную стоимость в сфере связи

Для сферы связи существуют определенные особенности применения НДС. В соответствии с законодательством, услуги связи относятся к категории услуг, освобожденных от НДС. Это означает, что операторы связи не обязаны включать налог в стоимость оказываемых услуг.

Однако, данные услуги запрещено также отнести к списку услуг, освобожденных от НДС по ставке 0%. Таким образом, операторы связи и другие предприятия в сфере связи обязаны уплачивать налог на добавленную стоимость по общей ставке, установленной законодательством.

При определении базы налогообложения операторы связи должны учитывать стоимость услуг без учета НДС, но с учетом акцизов и других пошлин. НДС должен включаться в стоимость услуг, указываемую в документах и договорах, а также отражаться в бухгалтерии оператора связи.

Имеется несколько исключений, когда услуги связи могут быть обложены НДС. Одним из таких исключений является услуга ретранслирования телевизионных программ. В этом случае операторы связи должны уплачивать НДС по общей ставке на все услуги, связанные с ретрансляцией телепрограмм.

Таким образом, правила применения НДС в сфере связи сложны и требуют глубокого понимания законодательства. Операторы связи должны быть внимательными и следить за изменениями в налоговом законодательстве, чтобы правильно уплачивать налоги и предотвращать возможные штрафы и претензии со стороны налоговых органов.

Понятие услуг связи

Услуги связи представляют собой различные виды услуг, которые обеспечивают передачу информации и обмен данными между пользователями через сети связи. Они включают в себя:

- Телефонные услуги. Включают фиксированную и подвижную связь, то есть возможность осуществлять звонки и передавать голосовые сообщения между пользователями через сеть связи.

- Интернет-услуги. Обеспечивают доступ к сети Интернет для передачи данных, пользования онлайн-сервисами и получения информации из сети.

- Телевизионные услуги. Включают цифровое и аналоговое телевидение, предоставляют возможность просмотра телевизионных каналов и доступа к другим мультимедийным услугам.

- Мобильные услуги. Позволяют осуществлять передачу данных и голосовые связи с использованием мобильной связи, включая мобильный интернет, SMS, MMS и другие сервисы.

- Другие услуги связи. Включают, например, услуги видеоконференций, прямого вызова, передачи факсимильных сообщений, услуги спутниковой связи и т.д.

Все эти услуги пользуются широкой популярностью и востребованностью среди населения и бизнеса, и являются важной частью информационного общества.

Основные виды услуг связи, подлежащие НДС

Основные виды услуг связи, подлежащие НДС:

- Телефонная связь — включает оказание услуги телефонного соединения, аренду телефонных линий или стационарных телефонных аппаратов.

- Мобильная связь — охватывает предоставление услуг мобильной телефонной связи, включая звонки, отправку сообщений и доступ в Интернет.

- Интернет-сервисы — включают услуги доступа в Интернет, предоставление электронной почты, хостинга веб-сайтов и другие подобные услуги.

- Кабельное телевидение — охватывает предоставление услуги кабельного телевидения, включая передачу телевизионных каналов и предоставление доступа к видео- и аудиоконтенту.

- Телеграфная связь — включает услуги передачи телеграфных сообщений, телеграмм и пакетов документов.

- Почтовые услуги — охватывают услуги отправки и доставки почтовых отправлений, включая письма, бандероли и посылки.

Услуги связи, подлежащие НДС, облагаются налогом по ставке, установленной законодательством о налогах и сборах в Российской Федерации.

Исключения из обложения НДС

Существуют определенные случаи, когда услуги связи не облагаются налогом на добавленную стоимость (НДС). Вот некоторые исключения:

- Услуги междугородной и международной связи, осуществляемые операторами связи, зарегистрированными в Российской Федерации;

- Услуги доступа к сети Интернет, предоставляемые провайдерами связи;

- Услуги по передаче данных, предоставляемые операторами связи;

- Услуги по передаче голосовой информации на мобильные и стационарные телефоны, предоставляемые операторами связи;

- Услуги операторов связи, предоставляемые вне территории Российской Федерации.

Эти услуги не включаются в общую систему налогообложения НДС и остаются освобожденными от данного налога. Тем не менее, операторы связи все равно обязаны уплачивать налог на прибыль и другие налоги, предусмотренные законодательством.

Ставка НДС на услуги связи

На услуги связи в России применяются различные ставки НДС, в зависимости от вида услуги и статуса потребителя. В основном, для услуг связи применяется общая ставка НДС, которая составляет 20% от стоимости услуги.

Однако, существуют исключения и особенности, касающиеся применения НДС на услуги связи. Например, для операторов фиксированной связи, которые оказывают доступ к сети Интернет, ставка НДС может быть снижена до 10%.

Также, для отдельных категорий потребителей, таких как получатели социальных услуг или инвалиды в рамках индивидуальных программ реабилитации, может применяться ставка НДС в размере 0%. Это значит, что эти категории потребителей освобождаются от уплаты налога на услуги связи.

| Вид услуги | Ставка НДС |

|---|---|

| Услуги мобильной связи | 20% |

| Услуги фиксированной связи | 20% (может быть снижена до 10% для доступа в Интернет) |

| Услуги интернет-провайдеров | 20% |

| Услуги телевидения и кабельного телевидения | 20% |

Важно отметить, что ставка НДС применяется к стоимости услуги, включая все дополнительные сборы и счета, выставляемые оператором связи. Потребитель должен иметь возможность видеть полную стоимость услуги, включая НДС, при оплате и получении счета.

В случае возникновения споров или вопросов о применении НДС на услуги связи, рекомендуется обратиться к специалистам и юристам, занимающимся налоговым правом. Они могут помочь разобраться в ситуации и защитить права потребителя.

Формирование налоговой базы при оказании услуг связи

Оказание услуг связи сопровождается формированием налоговой базы, по которой рассчитывается сумма налога на добавленную стоимость (НДС). Налоговая база определяется исходя из тарифов на услуги связи и других факторов, имеющих отношение к оказанию таких услуг.

В соответствии с действующим законодательством, налоговая база включает стоимость оказываемых услуг связи, включая все сборы, комиссии и другие сопутствующие платежи. Кроме того, при расчете налоговой базы учитывается наличие скидок, бонусов и прочих льгот, предоставляемых абонентам.

Для формирования налоговой базы также необходимо учесть налоговую ставку, применяемую к услугам связи. В настоящее время НДС на услуги связи составляет 20% от стоимости услуги, но могут быть установлены и другие ставки в зависимости от различных факторов, таких как вид услуги, регион оказания услуги и т.д.

Также следует отметить, что некоторые виды услуг связи освобождены от уплаты НДС или устанавливается льготная ставка налога. Например, в соответствии с законодательством, услуги по передаче данных, теле- и видеообщению, доступу в интернет, а также услуги по передаче звукового и телекоммуникационного сигнала, оказываемые государственными операторами связи, могут быть освобождены от уплаты НДС.

Таким образом, формирование налоговой базы при оказании услуг связи требует учета различных факторов, таких как стоимость услуг, налоговая ставка и наличие льгот. Корректное определение налоговой базы позволяет провести правильный расчет суммы НДС, которая должна быть уплачена налогоплательщиком.

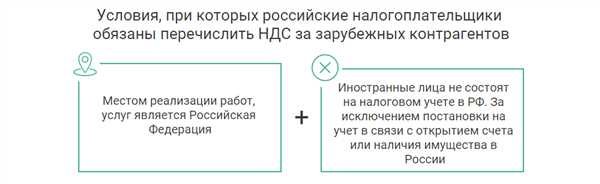

Налогообложение международных услуг связи

Основные принципы налогообложения международных услуг связи

В основном, налогообложение международных услуг связи осуществляется в соответствии с принципом места нахождения потребителя услуги. Это значит, что налоги уплачиваются в стране, где находится конечный пользователь услуги связи.

Однако, существуют и другие принципы налогообложения международных услуг связи, такие как принцип места нахождения поставщика услуги, принцип места доставки услуги и другие. Конкретные принципы налогообложения зависят от международных договоров и соглашений между странами.

Правила налогообложения международных услуг связи

При налогообложении международных услуг связи применяются особые правила и ставки налогообложения. Обычно, эти услуги облагаются комбинированной ставкой НДС, которая состоит из базовой ставки и дополнительной ставки.

Базовая ставка НДС применяется к большинству услуг связи и составляет определенный процент от общей стоимости услуги. Дополнительная ставка применяется к некоторым специфическим услугам связи и может быть выше базовой ставки.

Для осуществления налогообложения международных услуг связи требуется правильно определить место нахождения потребителя услуги, а также правильно определить ставку налога, в зависимости от типа услуги и страны, в которой она предоставляется.

- Поставщики услуг связи, оказывающие международные услуги, должны вести учет и документоведение, связанные с налогообложением этих услуг.

- В случае возникновения споров по вопросам налогообложения международных услуг связи, стороны должны применять международные нормы и соглашения, а также обращаться к налоговым органам своих стран для решения споров.

Таким образом, налогообложение международных услуг связи является сложной и многоаспектной задачей. Оно осуществляется в соответствии с принципами налогообложения, установленными международными договорами, и требует внимательного отношения к правилам и особенностям налогообложения.

Система налоговых вычетов при услугах связи

В России действует система налоговых вычетов, которая позволяет получить часть уплаченного НДС на определенные товары и услуги. В том числе, существует возможность получить вычеты при оплате услуг связи.

Получение налоговых вычетов

Для того чтобы получить налоговые вычеты, необходимо быть налоговым резидентом. Также следует учесть, что вычеты возможны только при оплате услуг связи для личных нужд.

Для получения налогового вычета необходимо обратиться в налоговый орган и предоставить следующие документы:

- Заявление о предоставлении налогового вычета;

- Счет, выставленный оператором связи;

- Договор на оказание услуг связи.

На основании предоставленных документов налоговый орган пересчитывает сумму НДС и возвращает эту часть налога в виде вычета.

Ограничения и правила получения вычетов

Следует учесть, что сумма налогового вычета ограничена законом и составляет не более 4000 рублей в год. Также существует ограничение на количество получаемых вычетов – не более одного за каждый календарный месяц.

Также стоит отметить, что вычет может быть применен только для оплаты услуг связи, предоставленных в России. Если услуги были оказаны в других странах, налоговый вычет не предоставляется.

Информация о полученных вычетах должна быть указана в налоговой декларации, которую налоговый резидент подает в налоговый орган.

Система налоговых вычетов при услугах связи предоставляет облегчение для налогоплательщиков, позволяя снизить затраты на коммуникационные услуги. Однако необходимо учитывать ограничения и правила, установленные законодательством, чтобы воспользоваться этими выгодами.

Учет НДС по услугам связи

Учет НДС на услуги связи подразумевает правильное определение ставки налога и последующую ее применение при расчете стоимости услуг для клиентов.

В соответствии с действующим законодательством, услуги связи, включая мобильную связь, фиксированную связь и интернет-провайдеров, облагаются НДС по общей ставке 20%. Таким образом, при оказании услуг связи предприятие-поставщик должно начислить покупателю стоимость услуги, увеличенную на 20%.

Однако, в случае если предприятие является плательщиком налога на прибыль по упрощенной системе, учет НДС осуществляется по особой схеме. В этом случае предприятие в течение года не начисляет НДС с покупателей, а только производит оплату налога на прибыль в соответствии с установленными нормами.

Важно отметить, что при учете НДС по услугам связи необходимо соблюдать требования налогового кодекса, включая своевременное представление отчетности в налоговые органы и обязательное использование кассового аппарата.

Таким образом, учет НДС по услугам связи является важным аспектом деятельности предприятий, оказывающих связанные услуги. Правильное применение налога снижает риски налоговых споров и обеспечивает соответствие предприятия требованиям законодательства.

Контроль со стороны налоговых органов

При осуществлении контроля налоговые органы проверяют правильность расчета и уплаты НДС на услуги связи, а также соблюдение организацией процедуры учета и отражения налоговых обязательств. Инспекторы могут запросить у организации документы, связанные с расчетом и уплатой НДС, в том числе счета на оплату услуг связи, договоры и акты сверки.

Особое внимание при проведении проверок уделяется правильности определения ставки НДС. В соответствии с Налоговым кодексом Российской Федерации, на услуги связи применяется ставка НДС в размере 20%, если иное не предусмотрено законом.

В случае выявления нарушений и несоблюдений требований Налогового кодекса, налоговые органы могут применить меры ответственности, включая начисление пени, оспаривание расходов на НДС и т.д. Представители организации обязаны предоставить налоговым органам все необходимые документы и объяснения.

Важно помнить, что контроль со стороны налоговых органов является неотъемлемой частью налоговой системы и способствует соблюдению законодательства. Поэтому организации, предоставляющие услуги связи и осуществляющие расчет и уплату НДС, должны быть готовы к проверкам со стороны налоговых органов и внимательно следить за правильностью своих документов и расчетов.