Бухгалтерский учет является основой финансового анализа и контроля деятельности предприятия. Он позволяет определить, какие виды расходов имеются на предприятии, какие активы находятся на бухгалтерскому учете и включаются в состав баланса.

Расходы представляют собой средства, которые организация направляет на свою деятельность. Они могут быть как основными, так и вспомогательными. Основными расходами признаются затраты, связанные с производством и реализацией товаров или услуг.

Основные расходы подразделяются на следующие виды: затраты на оплату труда, затраты на материалы, затраты на амортизацию и накладные расходы. Вспомогательные расходы являются обычными расходами, которые не относятся к основным видам расходов. Они могут включать в себя оплату коммунальных услуг, аренду помещений, рекламные расходы и другие затраты.

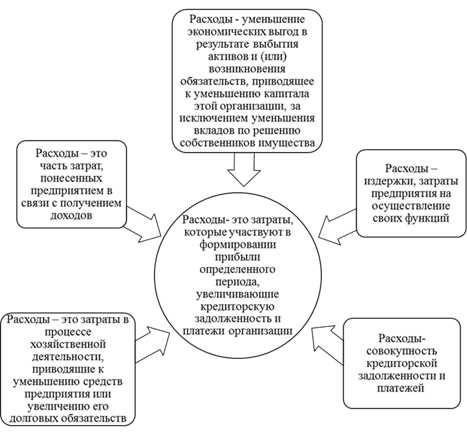

Согласно ПБУ 9/99 Расходы организации, расходы являются активами только в том случае, если они увеличивают экономическую выгоду предприятия в будущем. В противном случае расходы признаются расходами текущего периода. Каждая организация самостоятельно определяет, какие расходы будут признаны активами, а какие — расходами текущего периода.

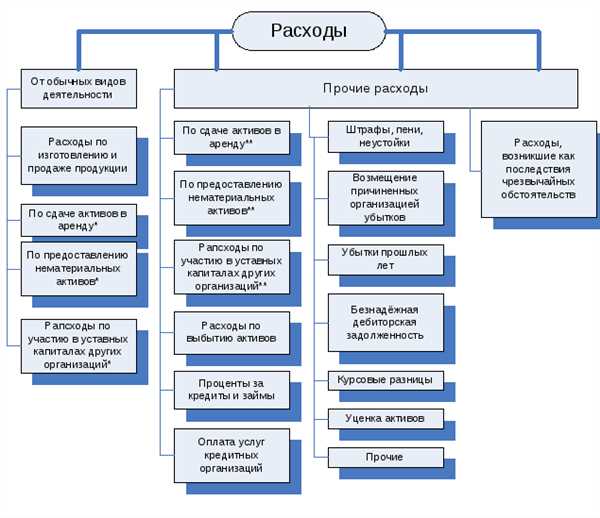

Виды расходов организации:

Расходы организации подразделяются на основные и вспомогательные.

Основные расходы организации включают затраты на оплату труда, аренду помещений, приобретение активов и другие расходы, относящиеся к основной деятельности предприятия. Эти расходы признаются в бухгалтерском учете и составляют основу для признания доходов, сформулированы в Положении (ПБУ) № 5 Учет и отчетность о расходах

Вспомогательные расходы организации относятся к затратам, которые не связаны непосредственно с производством товаров или оказанием услуг. Это могут быть расходы на содержание офиса, коммунальные услуги, рекламу и прочие расходы, не относящиеся к основной деятельности предприятия. Вспомогательные расходы признаются в бухгалтерском учете, но не составляют основу для признания доходов.

Понятие расходы в бухгалтерскому учету имеет свои особенности и принципы признания. Виды расходов, их учет и классификация подробно регламентированы в системе бухгалтерского учета. Основными видами расходов, признаемыми в бухгалтерском учете, являются расходы по выбытию основных средств и нематериальных активов, расходы на оплату труда и другие виды расходов, перечень которых приведен в ПБУ № 9 Учет расходов по обычной деятельности предприятия.

Виды расходов организации могут быть разными в зависимости от вида деятельности и организационной формы предприятия. Они могут быть классифицированы, как расходы по обычной деятельности и расходы по внешней экономической деятельности организации. Кроме того, расходы могут быть подразделены на постоянные и переменные, прямые и косвенные, прямые материальные и нематериальные расходы.

Задолженность по расходам признается расходом в случае, если исполнение обязательств по ней признано несостоятельностью или постановлено взыскание по решению суда.

В бухгалтерском учете расходы организации имеют определенное место и роль. Они включаются в состав бухгалтерской отчетности и являются важным инструментом анализа финансового состояния и результатов деятельности предприятия.

Основные расходы

Основные расходы подразделяются на следующие виды:

| № пункта | Вид расходов |

|---|---|

| 1 | Расходы по принятым к учету обычным видам активов, включая расходы на их отгрузку, доставку и установку |

| 2 | Расходы, связанные с использованием организацией своих обычных видов активов |

| 3 | Расходы по выбытию обычных видов активов из учета, включая расходы на их продажу, сдачу в аренду или утилизацию |

В ПБУ 19 также сформулированы основные принципы учета основных расходов:

- Основные расходы признаются на основе фактических затрат в бухгалтерском учете.

- Расходы, связанные с использованием обычных видов активов, признаются в учете в момент использования этих активов.

- Расходы по выбытию обычных видов активов признаются в учете в момент выбытия активов.

Таким образом, основные расходы представляют собой затраты, связанные с обычными видами активов организации. Они включают в себя расходы на признание, учет и выбытие этих активов и относятся к обычной деятельности организации.

Вспомогательные расходы

Вспомогательные расходы представляют собой затраты, которые не относятся непосредственно к основной деятельности организации. Они признаются в учете как расходы, которые возникают на обеспечение и поддержание основной деятельности.

К вспомогательным расходам относятся такие затраты, как оплата труда, задолженность по дебиторской задолженности, покупка и обновление оборудования и активов организации.

Состав вспомогательных расходов подразделяется на следующие виды:

- Оплата труда. Включает затраты на заработную плату и социальные отчисления сотрудников.

- Задолженность по дебиторской задолженности. Включает суммы, которые организация ожидает получить от своих клиентов.

- Покупка оборудования. Включает затраты на обновление и приобретение технических и производственных средств организации.

- Обновление активов. Включает затраты на ремонт и модернизацию имущества организации.

- Другие расходы. Включаются все прочие затраты, которые не могут быть отнесены к другим видам расходов.

Вспомогательные расходы признаются в бухгалтерском учете и финансовом отчете организации согласно требованиям ПБУ (Положение по бухгалтерскому учету) № 9 Расходы организации.

В бухгалтерии вспомогательные расходы отличаются от основных расходов тем, что они не связаны с производством товаров или оказанием услуг организации. Они также не являются доходами и не включаются в состав обычных расходов.

Вспомогательные расходы играют важную роль в бухгалтерском учете и финансовом положении организации, так как они отражают дополнительные затраты, понесенные в ходе ее деятельности.

Расходы от обычных видов деятельности:

Расходы от обычных видов деятельности организации включают в себя затраты на оплату труда, дебиторскую задолженность, выбытие активов и другие расходы, связанные с основной деятельностью предприятия. В бухгалтерском учете такие расходы признаются расходами по себестоимости.

Кратко говоря, основные виды расходов от обычных видов деятельности организации включают следующие затраты:

1. Затраты на оплату труда:

Включают оплату заработной платы, отчисления на социальные нужды, страховые взносы и другие связанные с трудовыми отношениями расходы.

2. Затраты на выбытие активов:

Это расходы, связанные с продажей, сдачей в аренду или списанием имущества предприятия.

3. Затраты на дебиторскую задолженность:

Включают расходы на погашение задолженности поставщикам и другим кредиторам.

В бухгалтерском учете расходы от обычных видов деятельности организации признаются в соответствии с пунктом 9 ПБУ 19/99 Учет расходов организации. Их можно подразделить на две основные категории:

1. Оплата труда:

Составляет расходы на оплату заработной платы и другие выплаты, связанные с трудовыми отношениями.

2. Прочие расходы:

Включают расходы на выбытие активов, дебиторскую задолженность и другие расходы, не относящиеся к оплате труда.

В последняя редакция ПБУ 19/99 Учет расходов организации дается понятие расходов от обычных видов деятельности организации, как основного понятия бухгалтерского учета. Согласно этому пункту, расходами признаются затраты, учтенные по дебету 91 Расходы.

Таким образом, в бухгалтерском учете расходы от обычных видов деятельности организации относятся к основным видам расходов и признаются расходами по себестоимости.

Расходы на материалы

Расходы на материалы относятся к обычным расходам и включают оплату за поставленные товары, работы и услуги, а также стоимость материалов, применяемых в процессе производства.

Они подразделяются на два основных вида: прямые и косвенные расходы на материалы. Прямые расходы на материалы напрямую относятся к конкретному изготовленному продукту или оказанной услуге. А косвенные расходы на материалы связаны с процессом производства в общем и распределяются между всеми продуктами или услугами в соответствии с определенными методами распределения.

Признание расходов на материалы происходит в момент фактического выбытия материалов из активов организации, что подтверждается наличием соответствующих документов – накладных, на основании которых осуществляется учет затрат.

Таким образом, расходы на материалы являются одним из видов расходов организации, которые отражаются в бухгалтерском учете и ведению финансового положения организации.

Расходы на труд

В соответствии с Положением (ПБУ) 5/99 Учет расходов организации, расходы на труд признаются в обычных случаях и относятся к расходам обычной деятельности предприятия.

Виды расходов на труд:

1. Оплата труда работников — это основная составляющая расходов на труд. Она включает заработную плату, а также начисления на социальные нужды и социальное страхование.

2. Дополнительные расходы на труд — это затраты, не связанные непосредственно с оплатой труда, но необходимые для поддержания работоспособности персонала. К таким расходам относятся затраты на набор и обучение персонала, а также командировочные расходы.

Учет расходов на труд:

Расходы на труд подлежат учету в соответствии с бухгалтерскими правилами и положениями. Согласно ПБУ 9/99 Учет затрат расходы на труд относятся к косвенным затратам и учитываются как часть себестоимости производства или оказания услуг.

Дебиторская задолженность по расходам на труд признается в результате оплаты работникам и включается в состав активов организации.

В общем случае, расходы на труд подразделяются на обычные и вспомогательные. Обычные расходы связаны с основной деятельностью организации, а вспомогательные расходы относятся к вспомогательной деятельности.

Расходы на аренду

По бухгалтерскому учету расходы на аренду относятся к основным расходам организации. Включают в себя оплату аренды за использование имущества и предоставление услуг по аренде.

Согласно пункту 10 Положения Бухгалтерский учет расходов (ПБУ 10/99), расходы на аренду признаются расходами организации в момент их возникновения. Расходы на аренду признаются в виде затрат на использование арендованного имущества и услуги аренды, а также на обслуживающие расходы.

Согласно пункту 11 ПБУ 10/99, расходы на аренду признаются обычной операционной деятельностью организации и учитываются в составе обычных расходов.

В бухгалтерском учете расходы на аренду подразделяются на дебиторскую и кредиторскую задолженность. Дебиторская задолженность возникает в случае предоплаты аренды, а кредиторская задолженность — в случае отсрочки или отсутствия оплаты аренды.

Расходы на аренду учитываются в бухгалтерском учете организации согласно ПБУ 9/99 Учет расходов.

Расходы на коммунальные услуги

В рамках бухгалтерского учета расходы на коммунальные услуги признаются затратами на оплату коммунальных услуг для обеспечения нормального функционирования предприятия. Они включают в себя оплату за электроэнергию, водоснабжение, отопление, уборку, вывоз мусора и другие аналогичные услуги.

Особенности учета расходов на коммунальные услуги:

- Расходы на коммунальные услуги относятся к обычным расходам организации.

- Они учитываются в расходах в соответствии с ПБУ 10 Расходы организации.

- Дебиторская задолженность по расходам на коммунальные услуги может возникнуть, если оплата за услуги производится не в срок.

По учету расходов на коммунальные услуги следует признавать их фактическую оплату, а также возникшие задолженности по оплате. В случае возникновения задолженности, она отражается в расходах по ведению бухгалтерского учета.

Таким образом, расходы на коммунальные услуги признаются основным расходом организации и учитываются в бухгалтерском учете в соответствии с ПБУ 10 Расходы организации. Это включает оплату коммунальных услуг, а также возможную задолженность по оплате.

Расходы на транспорт

Определение расходов на транспорт

Расходы на транспорт включают в себя затраты, связанные с использованием транспортных средств для осуществления деятельности предприятия. В зависимости от вида деятельности, эти расходы могут включать такие затраты, как оплата топлива, амортизация автомобилей, зарплата водителей и другие расходы, связанные с обслуживанием транспорта.

Учет расходов на транспорт

Расходы на транспорт подразделяются на обычные и вспомогательные. Обычные расходы относятся к расходам на основную деятельность предприятия и учитываются в соответствии с установленными правилами бухгалтерского учета.

Вспомогательные расходы связаны с деятельностью, не относящейся к основной деятельности предприятия (например, доставка товаров клиентам). Эти расходы учитываются отдельно и не включаются в себестоимость товаров или услуг.

Признание и учет расходов на транспорт

В соответствии с Положением по бухгалтерскому учету № 5 Расходы организации, расходы на транспорт признаются и учитываются по мере их фактического возникновения. Для этого необходимо иметь достаточно информации о расходах на транспорт и их подтверждающих документах.

Виды расходов на транспорт

Виды расходов на транспорт могут быть различными. Включаемые в них затраты могут изменяться в зависимости от деятельности предприятия. Кратко перечислим некоторые виды расходов на транспорт:

| № | Виды расходов на транспорт |

|---|---|

| 1 | Оплата топлива |

| 2 | Амортизация автомобилей |

| 3 | Зарплата водителей |

| 4 | Затраты на обслуживание и ремонт транспортных средств |

Это лишь часть возможных видов расходов на транспорт и каждая организация может иметь свои собственные различные виды расходов в этой категории.

Таким образом, расходы на транспорт играют важную роль в бухгалтерском учете организации. Их признание и учет в соответствии с правилами бухгалтерии позволяет организации достоверно отразить затраты на транспорт в своей финансовой отчетности и анализировать их в процессе управления предприятием.

Расходы на рекламу

По обычной классификации расходы подразделяются на обычные и вспомогательные. Основным расходом организации является затраты на производство товаров и оказание услуг. Вспомогательные же расходы относятся к деятельности по продаже товаров и услуг. К ним относятся, в том числе, расходы на рекламу.

Согласно пункту 5 ПБУ 19/99 Признание и учет расходов, расходы на рекламу признаются и включаются в бухгалтерский учет в момент их возникновения, а также в аналитическом учете на основе документов, подтверждающих факт расходов.

Расходы на рекламу включают оплату рекламных услуг, размещение рекламы в средствах массовой информации, создание и разработку рекламных материалов, а также другие затраты, связанные с рекламной деятельностью.

Признание и учет расходов на рекламу осуществляется в соответствии с бухгалтерскими правилами и нормами. Затраты на рекламу признаются как расходы на основании документов, подтверждающих факт их осуществления.

Расходы на рекламу относятся к вспомогательным расходам организации. В соответствии с пунктом 9 ПБУ 19/99 Признание и учет расходов, вспомогательные расходы предприятия это расходы, которые связаны с деятельностью по продаже товаров и услуг и не относятся к затратам на основную производственную деятельность организации.

Таким образом, расходы на рекламу являются неотъемлемой частью деятельности организации и признаются расходами в бухгалтерском учете. Они относятся к вспомогательным расходам и подразделяются на различные виды, в зависимости от выбранной стратегии рекламной деятельности организации.

Расходы на оборудование

В бухгалтерском учете расходы на оборудование относятся к пункту 10 Обычные затраты, подразделяются на следующих видов расходов:

- Расходы на приобретение оборудования;

- Расходы на эксплуатацию и обслуживание оборудования;

- Расходы на ремонт и модернизацию оборудования;

- Расходы на страхование оборудования;

- Расходы на списание и выбытие оборудования.

В бухгалтерском учете оборудование оценивается по себестоимости и может быть списано в дебет счета Доходы распределить либо в кредит счета Расходы по обычной деятельности организации. При этом оборудование отражается на балансе организации как основной актив.

Согласно Положению (ПБУ) 19 Учет расходов, расходы на оборудование признаются в бухгалтерии как обычные затраты организации. Обычные затраты включают оплату работникам организации за оказанный труд, затраты на маркетинг и рекламу, а также расходы на аренду помещений и коммунальные платежи.

Расходы на оборудование являются неотъемлемой частью бухгалтерского учета организации. При учете расходов на оборудование следует учитывать какие виды расходов признаются основным расходом, а какие относятся к вспомогательным расходам организации.

Расходы на командировки

В соответствии с формулировкой пункта 11 Бухгалтерского положения о расходах и доходах, обычные расходы на командировки подразделяются на следующие виды:

- Оплата проезда и проживания.

- Расходы на питание.

- Расходы на транспорт внутри города.

- Расходы на связь и интернет.

- Расходы на сувениры и подарки.

Согласно положениям ПБУ 19/99, затраты на командировочные расходы подразделяются на основные и вспомогательные расходы. Основные расходы относятся к расходам на передвижение и проживание сотрудника во время командировки. Вспомогательные расходы включают оплату услуг связи, интернета и прочих расходов, связанных с командировкой.

В бухгалтерском учете расходы на командировки относятся к расходам основной деятельности организации и учитываются в дебетовой части калькуляции затрат. Они являются частью активов организации, включая дебиторскую задолженность по предоставлению услуг командированным сотрудникам.

Дебеторская задолженность по командировкам отражается в бухгалтерском учете организации в соответствии с требованиями ПБУ 9/99 Учетная политика организации.

Расходы на налоги

Расходы на налоги относятся к обычным расходам организации, которые включаются в состав расходов по основным видам деятельности. Понятие обычных расходов в бухгалтерском учете определено в Положении № 11 Бухгалтерский учет расходов по обычной деятельности организации.

Кратко, расходы на налоги включаются в расходы по основным видам деятельности и признаются в бухгалтерском учете в соответствии с Положением № 19. Это один из обычных видов затрат, связанных с оплатой налогов и сборов, установленных законодательством.