НДС, или налог на добавленную стоимость, является одним из ключевых налоговых обязательств предприятий и предпринимателей в России. Уплата НДС осуществляется в установленные сроки, которые должны быть строго соблюдены, чтобы избежать штрафных санкций.

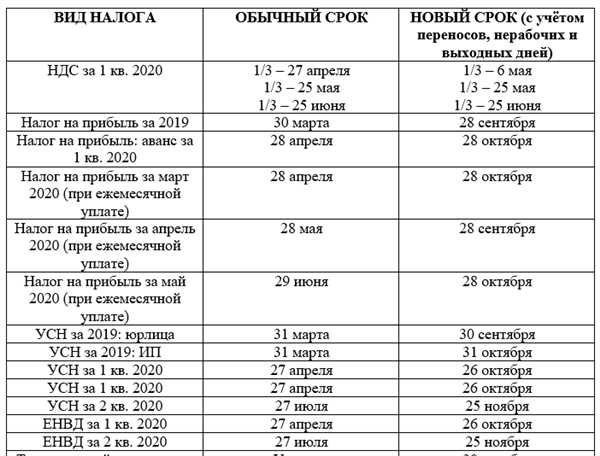

Согласно законодательству, срок уплаты НДС за 1 квартал 2020 года истекает 20 апреля 2020 года. Обязательство по уплате НДС возникает у предприятий, имеющих статус плательщика НДС. Такие предприятия обязаны отчитаться перед налоговыми органами и уплатить сумму налога, рассчитанную по результатам их хозяйственной деятельности за первый квартал года.

В случае несвоевременной оплаты, предприятие может быть подвергнуто штрафным санкциям, изъятию документов или даже привлечению к уголовной ответственности. Поэтому строгое исполнение условий по уплате НДС является обязательной процедурой для всех плательщиков НДС в России.

Срок уплаты НДС за 1 квартал 2020 года

Сроки уплаты НДС за 1 квартал 2020 года

Согласно Налоговому кодексу РФ, сроки уплаты НДС за 1 квартал 2020 года следующие:

- За март месяц — до 20 апреля 2020 года

- За январь-февраль месяцы — до 20 апреля 2020 года

Эти сроки являются обязательными для всех налогоплательщиков, осуществляющих хозяйственную деятельность и облагаемых НДС.

Необходимо отметить, что уплата НДС осуществляется вместе с представлением декларации по НДС. Декларацию нужно подать в налоговый орган до указанных сроков уплаты.

При несоблюдении сроков уплаты НДС предусмотрены штрафные санкции, которые могут варьироваться в зависимости от суммы задолженности и времени просрочки.

Информация и сроки платежей

Сроки платежей

За 1 квартал 2020 года сроки уплаты НДС для большинства предпринимателей и организаций следующие:

- За январь — до 25 февраля

- За февраль — до 25 марта

- За март — до 25 апреля

Важно отметить, что эти сроки применимы к общей системе налогообложения, а для представителей упрощенной системы и единого налога на вмененный доход существуют свои специфические правила и сроки.

Правила уплаты

Уплата НДС производится в налоговые органы с использованием специального платежного поручения. Необходимо заполнить реквизиты формы платежного поручения, указав все необходимые сведения:

1. Получатель платежа: наименование налогового органа, куда будет производиться платеж.

2. ИНН получателя платежа: идентификационный номер налогового органа, указывается в соответствующем поле.

3. КБК: код бюджетной классификации, позволяющий идентифицировать целевое назначение платежа.

4. Сумма платежа: указывается в соответствии с рассчитанным НДС за соответствующий период.

5. Основание платежа: указывается наименование документа или причины, по которым производится уплата.

Важно соблюдать все указанные правила и сроки уплаты, чтобы избежать штрафов и проблем с налоговыми органами.

Не забывайте, что информация о сроках и правилах уплаты НДС может меняться, поэтому рекомендуется следить за обновлениями на официальных порталах налоговых органов и консультироваться с профессионалами в данной области.

Как уплатить НДС в 1 квартале 2020 года

Сроки уплаты НДС в 1 квартале 2020 года

В соответствии с законодательством Российской Федерации, уплата НДС за 1 квартал 2020 года должна быть произведена в следующие сроки:

- До 25 апреля – уплата НДС за январь-февраль 2020 года;

- До 25 июня – уплата НДС за март 2020 года.

Необходимо учесть, что указанные сроки являются крайними, и рекомендуется произвести уплату НДС заранее, чтобы избежать возможных проблем и штрафных санкций.

Порядок уплаты НДС в 1 квартале 2020 года

Уплата НДС в 1 квартале 2020 года осуществляется путем перечисления денежных средств на расчетный счет, указанный в налоговой декларации. Для осуществления платежа необходимо:

- Подготовить налоговую декларацию по НДС за соответствующий период;

- Рассчитать сумму НДС, подлежащую уплате;

- Заполнить платежное поручение с указанием реквизитов налогового органа и реквизитов расчетного счета предприятия;

- Оплатить сумму НДС по безналичному расчету.

После успешного осуществления платежа, необходимо сохранить документы, подтверждающие факт уплаты НДС, для последующей предъявки налоговым органам, если это потребуется.

Важно помнить, что неправильная уплата или задержка с уплатой НДС может повлечь за собой штрафные санкции, поэтому рекомендуется внимательно следовать установленным срокам и правилам уплаты.

Порядок и сроки оплаты

Оплата налога на добавленную стоимость (НДС) за 1 квартал 2020 года должна быть произведена в установленные сроки. Платежи осуществляются в органы Федеральной налоговой службы (ИФНС) в государственной бюджетной системе Российской Федерации.

Первый срок оплаты

Первый срок оплаты НДС за 1 квартал 2020 года истекает 25 апреля 2020 года. Исполнение платежа осуществляется по расчетному счету ИФНС, указанному в решении по налоговому учету.

Второй срок оплаты

Второй срок оплаты налога на добавленную стоимость за 1 квартал 2020 года заканчивается 25 июня 2020 года. Аналогично первому сроку, платеж должен быть произведен по расчетному счету, указанному в решении по налоговому учету.

Обязательно сверьте правильность реквизитов банковского счета ИФНС и достаточность средств на счете для исполнения платежа. Оплата налога на добавленную стоимость должна быть произведена в полном объеме, указанном в решении по налоговому учету, до указанных сроков.

| Дата окончания срока оплаты | Сумма к оплате |

|---|---|

| 25 апреля 2020 года | Сумма 1 |

| 25 июня 2020 года | Сумма 2 |

Особенности уплаты НДС в 2020 году

В 2020 году были внесены некоторые изменения в порядок уплаты НДС, которые представляются важными для предпринимателей и организаций, облагаемых этим налогом. Важно ознакомиться с этими особенностями, чтобы правильно организовать и своевременно осуществить уплату НДС.

Единый налог на вмененный доход

Предприниматели, для которых установлен единый налог на вмененный доход (ЕНВД), не платят НДС от оборота, согласно пункту 2 статьи 346.21 Налогового кодекса РФ. Они уплачивают ежеквартальный ЕНВД, который уже включает НДС для их принципала.

Облагаемые ставки НДС

С 2020 года в России действуют две облагаемые ставки НДС – 18% и 10%. НДС по ставке 18% применяется к основным товарам и услугам, а НДС по ставке 10% – к отдельным видам продукции (лекарства, продукты питания, книги и др.).

Электронная отчетность и упрощенная система

Организации и предприниматели могут представлять отчетность в электронной форме. Упрощенная система налогообложения применима к отдельным категориям плательщиков и предусматривает уплату НДС ежеквартально, независимо от суммы доходов и вида деятельности.

Данные особенности уплаты НДС в 2020 году обязательны для всех зарегистрированных плательщиков данного налога. Правильное исполнение налоговых обязанностей и имущественные интересы могут быть обеспечены только при соблюдении всех установленных правил и сроков.

Изменения законодательства и их влияние

Срок уплаты НДС за 1 квартал 2020 года может быть подвержен изменениям в связи с внесением поправок в налоговое законодательство. Важно быть в курсе данных изменений и соблюдать требования налоговых органов.

Изменения в законодательстве могут повлиять на сроки уплаты НДС и сроки предоставления соответствующей отчетности. В связи с этим необходимо следить за актуальной информацией, получать консультации у специалистов и своевременно выполнять все требуемые действия.

Помимо сроков уплаты НДС, внесение изменений в законодательство может затронуть и другие аспекты налогообложения, например, изменения в ставках или взимании налогов. В связи с этим рекомендуется быть внимательным и изучить все документы, касающиеся данной темы.

Необходимо отметить, что каждая организация обязана самостоятельно ознакомиться с изменениями в законодательстве и принять соответствующие меры для их соблюдения.

Как правильно заполнить налоговую декларацию на НДС

Шаг 1: Ввод основной информации

Первым шагом заполнения налоговой декларации является ввод основной информации о вашей компании. Эта информация должна быть аккуратно и правильно указана, чтобы избежать ошибок в дальнейшем.

Шаг 2: Заполнение раздела сведений о доходах и расходах

Далее необходимо заполнить раздел декларации, касающийся доходов и расходов вашей компании. В этом разделе следует указать все полученные доходы и понесенные расходы за соответствующий период.

При заполнении раздела с доходами необходимо указывать все виды доходов, включая доходы от продажи товаров или услуг, арендных платежей, процентов и прочих.

В разделе с расходами следует указать все виды расходов, такие как затраты на закупку товаров, оплату услуг, аренду, коммунальные услуги и другие траты, связанные с осуществлением деятельности вашей компании.

Шаг 3: Расчет и уплата налога

После заполнения раздела с доходами и расходами необходимо рассчитать сумму налога, подлежащую уплате. Для этого необходимо умножить сумму НДС по ставке налога (обычно 20%) на разность между суммой общих доходов и расходов.

Затем сумма налога может быть оплачена в соответствии с установленными сроками и правилами. Для этого необходимо использовать специальную систему электронного платежа.

Важно отметить, что все вышеупомянутые шаги требуют знания действующего законодательства и правил заполнения декларации. В случае затруднений или непонимания, рекомендуется обратиться к специалисту по налогам или налоговой консультации.

Важные моменты и сроки подачи

Для успешной уплаты НДС за 1 квартал 2020 года необходимо учесть несколько важных моментов и соблюсти предписанные законом сроки:

1. Определение обязанных лиц. Первым шагом является определение лиц, которые обязаны уплачивать НДС. Это обычно организации и индивидуальные предприниматели, осуществляющие предпринимательскую деятельность и зарегистрированные в качестве плательщиков НДС.

2. Правильное заполнение декларации. Для уплаты НДС необходимо заполнить декларацию, в которой указываются суммы, подлежащие уплате, и проводятся расчеты с бюджетом. Ошибки при заполнении декларации могут привести к штрафам и дополнительным налоговым обязательствам.

3. Соблюдение сроков подачи. Существует определенный срок, до которого необходимо подать декларацию и уплатить НДС. В случае просрочки уплаты могут быть применены штрафные санкции. Сроки подачи декларации за 1 квартал обычно устанавливаются до конца апреля.

Важно отметить, что в связи с особыми обстоятельствами, такими как пандемия COVID-19, правительство может внести изменения в сроки подачи и уплаты НДС. Поэтому рекомендуется регулярно проверять актуальную информацию на официальных сайтах налоговых органов.

Соблюдение этих важных моментов и сроков поможет избежать штрафов и упростит процесс уплаты НДС за 1 квартал 2020 года.

Последствия невыплаты НДС в срок

Нарушение сроков уплаты НДС может привести к серьезным последствиям для предприятия или индивидуального предпринимателя.

В случае невыплаты НДС в установленные сроки налоговым органом может быть применена штрафная санкция. Размер штрафа зависит от продолжительности задержки и может достигать до 30% от суммы неуплаченного налога.

Кроме того, невыплата НДС может привлечь внимание налоговой службы и вызвать проведение налоговой проверки. В случае выявления фактов уклонения от уплаты налога, предприятию могут быть назначены дополнительные налоговые платежи и штрафы, а также возможно возбуждение уголовного дела по статье 198 (уклонение от уплаты налогов).

Последствия невыплаты НДС также могут затронуть деловую репутацию предприятия. Нарушение сроков уплаты налога может создать негативное впечатление о финансовой состоятельности и законопослушности компании, что может отразиться на отношениях с партнерами и клиентами.

В целом, невыплата НДС в срок является серьезным нарушением законодательства и может привести к негативным последствиям для предприятия. Поэтому важно соблюдать установленные сроки уплаты налога и предпринимать все необходимые меры для своевременного исполнения налоговых обязательств.

Налоговые штрафы и санкции

В случае нарушения сроков уплаты НДС за 1 квартал 2020 года, предусмотрены налоговые штрафы и санкции. Однако, важно отметить, что размер и вид наказания зависят от характера нарушения и уровня его тяжести.

В случае неуплаты НДС в установленный законом срок, налоговый орган имеет право начислить штрафные санкции. Размер штрафа может составлять 20% от суммы задолженности за каждый день просрочки. Для предотвращения накопления штрафов, рекомендуется своевременно уплачивать налоги в установленные сроки.

Кроме того, в случае систематического несоблюдения налоговых обязательств или совершения умышленных нарушений, налоговый орган может применить более серьезные санкции. Это может быть лишение налогоплательщика права заниматься определенным видом деятельности, блокировка счетов или даже возбуждение уголовного дела.

Последствия неуплаты НДС

Неуплата НДС в установленный срок может повлечь за собой следующие последствия:

- Начисление штрафных санкций;

- Блокировка счетов налогоплательщика;

- Обращение в суд для взыскания задолженности;

- Потеря доверия со стороны контрагентов;

- Потеря возможности получения государственных заказов;

- Повышенное внимание со стороны налоговых органов при проведении проверок;

- Возможность возбуждения уголовного дела в случае умышленного нарушения обязательств.

Для избежания налоговых штрафов и санкций, рекомендуется проявлять внимание к срокам уплаты НДС и регулярно обновлять свои знания об актуальных правилах налогообложения.

Сроки уплаты НДС при возврате товара

В случае возврата товара и восстановления налогового обязанного отношения возникает необходимость вернуть ранее уплаченный НДС. Уплата НДС при возврате товара осуществляется в соответствии с порядком, установленным налоговым законодательством.

Согласно действующему законодательству, сроки уплаты НДС при возврате товара зависят от объема возвращаемого товара и периода, в котором был совершен первоначальный платеж.

Если возвращаемый товар был приобретен и уплачен в течение текущего квартала, то НДС предоставляется к возврату вместе с отчетностью за этот квартал. Срок уплаты НДС при такой ситуации составляет не более 25-ти календарных дней с момента подачи налоговой декларации по НДС.

Если же товар был приобретен и уплачен в предыдущем квартале, то НДС будет возвращен в следующем налоговом периоде. В этом случае срок уплаты НДС при возврате составит не более 30-ти дней с даты подачи налоговой декларации.

Правила и сроки возврата НДС

Основные правила и сроки возврата НДС следующие:

1. Налогоплательщик должен подать заявление на возврат НДС в федеральную налоговую службу не позднее 90 дней с момента окончания календарного года, в котором возникло право на возврат.

2. Заявление на возврат НДС должно быть подписано руководителем или уполномоченным лицом налогоплательщика и заверено печатью организации.

3. В заявлении на возврат НДС необходимо указать реквизиты организации, сумму возврата, а также приложить список документов, подтверждающих право на возврат.

4. Документы, подтверждающие право на возврат НДС, включают счета-фактуры, копии бухгалтерских регистров, документы о выданном и полученном авансе и другие необходимые документы, подтверждающие осуществление операций с НДС.

5. Федеральная налоговая служба обязана рассмотреть заявление на возврат НДС в течение 20 рабочих дней с момента его получения.

6. В случае положительного решения, ФНС осуществляет перечисление суммы возврата на счет налогоплательщика в установленный срок.

7. Если ФНС отказывает в возврате НДС или принимает решение о частичном возврате, налогоплательщик может обжаловать это решение в порядке, установленном законодательством.

8. При возврате НДС с иностранных организаций, действуют особые правила и сроки, установленные международными договорами и законодательством РФ.

Важно помнить, что правила и сроки возврата НДС могут изменяться в зависимости от республиканских, региональных и муниципальных законодательных актов. Поэтому перед подачей заявления на возврат НДС, рекомендуется ознакомиться с актуальными правилами и требованиями, действующими на территории вашего региона.

Что может повлиять на сроки уплаты НДС

Сроки уплаты НДС за каждый квартал устанавливаются законодательством и могут быть различными в зависимости от деятельности предприятия. Однако, кроме законодательных нормативов, есть несколько факторов, которые могут повлиять на сроки уплаты НДС:

1. Сложность учета

Если учет НДС у предприятия сложный и требует дополнительных проверок и подготовки документов, это может затянуть сроки уплаты. Необходимо вовремя подготовить все необходимые документы и учесть все расчеты, чтобы избежать задержек.

2. Наличие проблем с налоговой

Если у предприятия есть забраловки с налоговой, то это может повлиять на сроки уплаты НДС. Если налоговая проверка дает отрицательный результат, предприятию могут присвоить статус ненадежный и отсрочить срок уплаты на неопределенный срок. Поэтому важно поддерживать хорошие отношения с налоговой службой и вовремя решать все конфликтные ситуации.

Важно помнить, что уплата НДС в срок является обязательством каждого предприятия. Неправильная уплата или задержка могут привести к штрафу и ухудшению репутации предприятия.