Переход на упрощенную систему налогообложения (УСН) – это возможность для малого и среднего предпринимательства применять более простые и гибкие правила налогообложения. УСН предоставляет определенные преимущества, однако есть ограничения и требования, которые необходимо соблюдать.

Основой для перехода на УСН является осуществление предпринимательской деятельности на территории РФ. УСН не может быть применена в случаях, когда организация является юридическим лицом, участвующим в создании акционерного общества (АО), осуществляющим производство товаров или оказывающим услуги, которые не могут быть признаны объемом выручки и товарооборота.

Для перехода на УСН необходимо также учитывать разницу между системами налогообложения. УСН предусматривает применение упрощенных правил расчета налога и позволяет уплатить налоговые обязательства по фиксированному проценту от выручки или товарооборота.

Кто может перейти на УСН и какие критерии должны быть соблюдены? Право применения УСН имеют индивидуальные предприниматели (ИП) и юридические лица, включая общества с ограниченной ответственностью (ООО), которые удовлетворяют определенным требованиям, таким как объем выручки, наличие филиалов и других организационных единиц.

УСН может быть применена при сумме доходов, не превышающей установленные законом ограничения, а также при сумме величины оборота предприятия и наличии иных условий, указанных в налоговом кодексе РФ. Переход на УСН осуществляется по желанию предпринимателя или организации и должен соответствовать законодательным правилам и требованиям.

Как перейти на упрощенную систему налогообложения?

Для перехода на упрощенную систему налогообложения (УСН) субъекты предпринимательства, как юридические лица (ООО, АО и т.д.), так и индивидуальные предприниматели (ИП), должны соответствовать определенным требованиям и выполнять условия, установленные Законом о налогах и сборах (НК РФ).

Кто может перейти на упрощенную систему налогообложения?

Переход на УСН возможен для организаций, осуществляющих предпринимательскую деятельность и удовлетворяющих следующим условиям:

- Общий годовой доход (оборот) организации не превышает установленную законом сумму (на 2021 год для ООО и АО составляет 150 миллионов рублей, для ИП – 2 миллиона рублей).

- Организация не является крупным налогоплательщиком в соответствии с критериями, определенными законом.

- Организация не осуществляет производство и реализацию отдельных видов товаров (работ, услуг), указанных в перечне, утвержденном Правительством РФ.

Как осуществляется переход на упрощенную систему налогообложения?

Переход на УСН может быть осуществлен в следующих случаях:

- На основании заявления налогоплательщика. В этом случае организации и ИП должны представить заявление в налоговый орган не позднее 15-го дня текущего месяца.

- Автоматически, без подачи заявления, в случае удовлетворения требований и условий перехода на УСН.

- По решению налогового органа при наличии основания, предусмотренного законодательством.

При переходе на УСН организации и ИП получают право применять правила упрощенной системы налогообложения, снижая налоговую нагрузку до 6% (для ИП) или 15% (для организаций).

Однако следует учитывать ограничения и оговорки, применяемые к упрощенной системе налогообложения. Например, УСН не применяется к некоторым видам деятельности и не допускает применение некоторых налоговых льгот и вычетов. Также требуется учет отдельных критериев и требований, чтобы определить, какие налоги и по каким ставкам должны платить предприниматели, применяющие УСН.

Какие условия должны быть выполнены, чтобы применять упрощенную систему налогообложения?

Какие организации могут применять упрощенную систему налогообложения?

В РФ, к упрощенной системе налогообложения имеют право перейти юридические лица, зарегистрированные в качестве обществ с ограниченной ответственностью (ООО), акционерных обществ (АО) и индивидуальные предприниматели (ИП).

Какие ограничения на применение УСН?

Существуют определенные ограничения для перехода на УСН. Например, организация не может применять УСН, если она осуществляет производство и реализацию подакцизных товаров, ведет банковскую или страховую деятельность, оказывает услуги, освобожденные от НДС, или имеет доходы, полученные от деятельности в малом предпринимательстве.

Какие критерии и условия должны быть выполнены для перехода на УСН в разных случаях?

Организации (ООО, АО):

- Годовой оборот компании должен не превышать 150 миллионов рублей.

- Численность работников организации не должна превышать 100 человек.

Индивидуальные предприниматели (ИП):

- Годовой оборот ИП должен не превышать 60 миллионов рублей.

- ИП не может иметь более одного работника, кроме члена семьи.

Если организация или ИП удовлетворяют указанным критериям и условиям, они могут подать заявление на переход на упрощенную систему налогообложения.

Какие налоги применяются в упрощенной системе налогообложения?

В упрощенной системе налогообложения применяются два налога:

- Налог на прибыль организации (НК), ставка которого составляет 6% от выручки.

- Налог на доходы физических лиц (НДФЛ), ставка которого составляет 3% от дохода.

Организации и ИП, применяющие УСН, освобождаются от уплаты страховых взносов и НДС.

Важно отметить, что переход на упрощенную систему налогообложения осуществляется на основании закона Об упрощенной системе налогообложения и правила, предусмотренные данным законом. Перед применением УСН, организация или ИП должны ознакомиться с требованиями и правилами, установленными законодательством РФ.

Кто может применять упрощенную систему налогообложения?

Упрощенная система налогообложения (УСН) применяется в Российской Федерации для налогообложения различных организаций и индивидуальных предпринимателей. При этом существуют определенные критерии и условия для перехода на УСН.

Основанием для перехода на упрощенку может быть оборот организации или индивидуального предпринимателя. Если общий годовой оборот не превышает 150 миллионов рублей, то организация или ИП могут вправе перейти на УСН. В случае с юридическими лицами, это могут быть общества с ограниченной ответственностью (ООО) и акционерные общества (АО).

Определенные требования могут быть предъявлены к виду деятельности, при котором возможно применение УСН. Какое именно производство или вид деятельности может применять упрощенку, определяется в Налоговом кодексе РФ и соответствующих законах.

Следует отметить, что при переходе на УСН организации и ИП получают некоторые преимущества. В частности, они освобождаются от уплаты налога на имущество, налога на прибыль, налога на добавленную стоимость (НДС) и некоторых других налоговых обязательств. Вместо этого, уплачивается только налог на доходы в размере 6% или 15%, в зависимости от вида деятельности.

Однако, есть некоторые ограничения и условия, при которых нельзя применять УСН. Например, если оборот организации превышает установленный порог в 150 миллионов рублей, организация автоматически переходит на общую систему налогообложения. Также, некоторые виды деятельности, такие как страхование, банковская и финансовая деятельность, не могут быть охвачены УСН.

В зависимости от размера доходов и вида деятельности, определяются различные критерии и правила перехода на упрощенную систему налогообложения. При этом, переход на УСН должен быть осуществлен в соответствии с законодательством и процедурами, установленными налоговым законодательством.

Какие виды деятельности позволяют применять упрощенную систему налогообложения?

Упрощенная система налогообложения (УСН) в Российской Федерации предоставляет малым предприятиям и индивидуальным предпринимателям возможность упростить процесс учета и уплаты налогов. Однако существуют определенные условия и критерии, которые определяют, какие виды деятельности могут применять УСН.

Условия применения упрощенной системы налогообложения

1. Юридические лица и индивидуальные предприниматели, которые удовлетворяют следующим критериям:

- Доходы от реализации товаров, работ, услуг за предыдущий календарный год не превышают 150 миллионов рублей;

- Цена реализации одного товара (работы, услуги) не превышает 30 миллионов рублей;

- Количество сотрудников не превышает 100 человек.

2. Организации, работающие в сферах, предусмотренных перечнем видов деятельности, на которые может быть применена упрощенная система налогообложения.

Каким организациям и физическим лицам запрещено применять УСН?

Применение упрощенной системы налогообложения не разрешено:

- организациям, которые находятся на обязательном учете в качестве плательщика налогов в связи с осуществлением деятельности, требующей получения лицензии;

- организациям, акционерными обществами, кроме акционерных обществ с закрытым именным акционерным капиталом (АО или ООО);

- организациям, учредители (участники) которых являются юридическими лицами; иностранным или международным организациям;

- физическим лицам, осуществляющим предпринимательскую деятельность не в объемах, превышающих предельные значения.

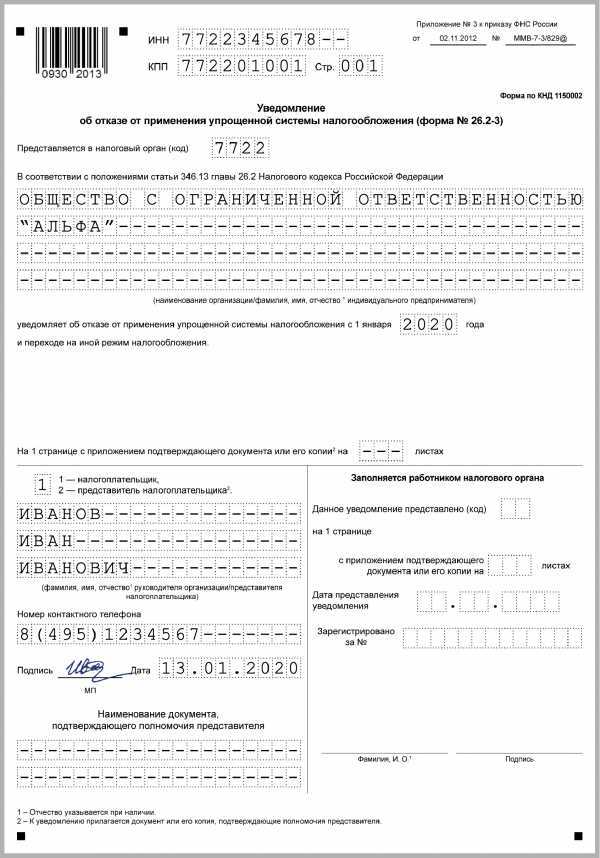

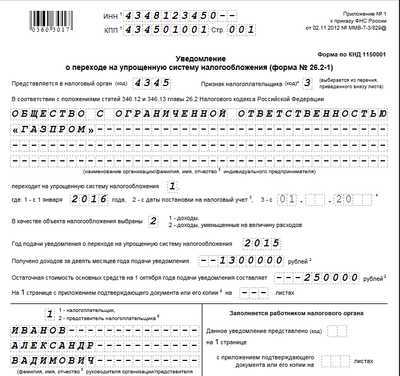

Какой порядок перехода на УСН?

Организации и физические лица, удовлетворяющие условиям для применения УСН, имеют право перейти на упрощенную систему налогообложения по своему выбору. Переход осуществляется путем уведомления налогового органа в установленном законом порядке. С момента получения уведомления налоговый орган выдает свидетельство УСН в течение семи дней.

Организации, осуществляющие производство и находящиеся на общей системе налогообложения (ОСН), могут перейти на УСН только при наличии разницы между налоговыми базами в двух системах налогообложения.

Индивидуальные предприниматели, осуществляющие деятельность на общей системе налогообложения, могут перейти на УСН в любое время с учетом требований и условий, установленных законодательством.

Важно отметить, что применение УСН не применимо в следующих случаях:

- при наличии иностранного юридического лица в качестве учредителя;

- если количество сотрудников превышает установленные лимиты;

- если предприниматель осуществляет деятельность, требующую получения лицензии;

- организации, осуществляющие добычу полезных ископаемых; фармацевтическое производство; производство пищевой продукции; торговля алкогольной и табачной продукцией;

- и некоторые другие виды деятельности, указанные в НК РФ.

Какие суммы выручки и доходов необходимы для применения упрощенной системы налогообложения?

Для перехода на упрощенную систему налогообложения (УСН) в Российской Федерации субъекты предпринимательства и юридические организации должны соответствовать определенным условиям и критериям. Переход на УСН может быть осуществлен на основании разницы между выручкой (оборотом) и расходами, доходами от иных видов деятельности или объемом активов организации.

Условия для перехода на УСН для юридических организаций:

1. Оборот организации за предшествующий налоговый период не должен превышать 150 миллионов рублей.

2. Численность работников организации не должна превышать 100 человек.

Условия для перехода на УСН для индивидуальных предпринимателей:

1. Выручка от реализации товаров, работ, услуг (за исключением НДС) не должна превышать 60 миллионов рублей в год.

2. Индивидуальный предприниматель не должен быть плательщиком акцизов.

В случае применения УСН ставка налогообложения составляет 6% для организаций и 3% для индивидуальных предпринимателей. Однако, ставка может быть понижена до 5% и 1% соответственно для субъектов малого предпринимательства.

Важно знать, что субъекты, применяющие упрощенную систему налогообложения, не вправе участвовать в долевом участии в других организациях, кроме как в форме участия обособленных подразделений. Также, для применения УСН существуют определенные требования и ограничения, в частности, нельзя применять УСН в случае если организация является производственной и осуществляет деятельность по производству и(или) реализации мясной продукции, рыбной продукции и продукции иного животного происхождения.

Таким образом, переход на упрощенную систему налогообложения возможен для организаций и индивидуальных предпринимателей, которые удовлетворяют установленным условиям и требованиям Российским законодательством.

Какие налоговые льготы предусмотрены в упрощенной системе налогообложения?

Организации и предприниматели, которые удовлетворяют определенным критериям, имеют право перейти на упрощенную систему налогообложения и применять специальные налоговые правила.

- УСН для организаций:

- Упрощенная система налогообложения может применяться организациями, осуществляющими предпринимательскую деятельность в качестве обществ с ограниченной ответственностью (ООО) или акционерных обществ (АО), при условии, что их годовой оборот не превышает установленного законом порога.

- Разница между УСН и общей системой налогообложения (ОСН) заключается в том, что при применении УСН организации могут использовать коэффициент для расчета налога по доходам (процент от выручки), а не вести учет расходов. Это упрощает процедуру учета и снижает налоговую нагрузку, особенно для малого и среднего бизнеса.

- В упрощенной системе налогообложения имеются ограничения по обороту: для ООО – до 150 миллионов рублей в год, для АО – до 800 миллионов рублей в год.

- УСН применяется по правилам, установленным главой 26.2 Налогового кодекса РФ.

- УСН для индивидуальных предпринимателей:

- Индивидуальные предприниматели также имеют право применять упрощенную систему налогообложения, если выполняют определенные условия.

- УСН может быть применена только индивидуальными предпринимателями, назначенными налоговыми органами на данную систему налогообложения.

- Для индивидуальных предпринимателей также установлены нижние и верхние пределы оборота: до 60 миллионов рублей в год для ЕНВД и до 120 миллионов рублей в год для общей системы.

- Индивидуальные предприниматели, применяющие УСН, платят фиксированный налог на основе доходов вместо налога на прибыль. Такие предприниматели получают упрощенные отчетность и налоговые обязательства.

Таким образом, упрощенная система налогообложения предоставляет ряд налоговых льгот и освобождений для субъектов предпринимательства. Она может быть применена в случаях, когда оборот организации или индивидуального предпринимателя не превышает установленные ограничения. Переход на упрощенку позволяет снизить налоговую нагрузку, упростить процедуру учета и отчетности, осуществлять уплату налогов по упрощенным правилам.

Какие отчеты и документы необходимо предоставить при переходе на упрощенную систему налогообложения?

При переходе на упрощенную систему налогообложения (УСН) организации и предприниматели обязаны предоставить определенный набор отчетов и документов.

Основные требования и документы для перехода на УСН в Российской Федерации устанавливаются в Налоговом кодексе (НК РФ) и дополнительных законодательных актах.

Во-первых, организация или индивидуальный предприниматель (ИП) должны быть субъектами малого предпринимательства. Это означает, что их годовой оборот не должен превышать установленные законом критерии.

Во-вторых, переход на УСН может быть осуществлен на основании права выбора, которое предоставляется законом. Это право имеют не только российские организации и индивидуальные предприниматели, но и некоторые юридические лица, находящиеся в определенных случаях.

В-третьих, при переходе на УСН следует представить ряд отчетов и документов. Какие именно — зависит от организационно-правовых форм юридических лиц и индивидуальных предпринимателей, а также от вида деятельности, который они осуществляют.

Например, юридическое лицо в форме общества с ограниченной ответственностью (ООО) должно предоставить следующие документы при переходе на УСН:

- Заявление о переходе на УСН.

- Копия учредительных документов.

- Копия свидетельства о постановке на учет в налоговом органе.

- Справка из банка о наличии счета.

- Документы, подтверждающие признание организации малым предприятием.

- Прочие необходимые отчеты и документы в зависимости от видов деятельности.

Требования и отчеты для перехода на УСН в случае индивидуального предпринимателя могут отличаться от требований для юридического лица в зависимости от вида деятельности, оборота и других факторов.

Важно отметить, что при переходе на УСН есть некоторые ограничения и правила применения этой системы налогообложения. Например, организации, осуществляющие производство, не могут применять УСН.

Кроме того, субъекты УСН обязаны придерживаться определенных процентов и предельных сумм по ставкам налогообложения, установленных для данной системы.

Следует также отметить, что переход на УСН возможен как для новых организаций и предпринимателей, так и для существующих, уже зарегистрированных субъектов.

В целом, для перехода на упрощенную систему налогообложения необходимо ознакомиться с законодательными требованиями, применимыми к конкретной организации или предпринимателю, и представить соответствующие отчеты и документы в налоговый орган.

Как определить налоговый период при применении упрощенной системы налогообложения?

Для того чтобы определить налоговый период при применении упрощенной системы налогообложения, необходимо учитывать ряд ограничений и требований, которые предусмотрены законодательством Российской Федерации.

Кому применяется упрощенка?

Режим упрощенной системы налогообложения может быть применен предпринимателями — субъектами малого и среднего предпринимательства, в том числе индивидуальными предпринимателями.

Какие организации имеют право на применение упрощенной системы налогообложения?

По системе упрощенного налогообложения можно вести деятельность как юридическим лицам (ООО, АО), так и индивидуальным предпринимателям.

В каком случае нельзя применять упрощенную систему налогообложения?

Упрощенку нельзя применять организациям, деятельность которых связана с производством и реализацией алкогольной и табачной продукции, а также с оборотом драгоценных металлов.

Критерии применения упрощенной системы налогообложения определяются в соответствии с Налоговым кодексом РФ. Основание для перехода на упрощенную систему налогообложения может быть разница между доходами и расходами, не превышающая 150 миллионов рублей в год.

Как определяется налоговый период для упрощенной системы налогообложения?

В упрощенной системе налогообложения налоговый период определяется исходя из календарного месяца. Таким образом, организации и индивидуальные предприниматели, применяющие упрощенку, должны осуществлять учет и уплату налогов за каждый отдельный месяц.

Основные правила и условия для перехода на упрощенную систему налогообложения устанавливаются Налоговым кодексом РФ и другими нормативными актами. При применении упрощенной системы налогообложения необходимо соблюдать все требования и критерии, установленные законодательством.

Как выполняется учет и расчет налогов при применении упрощенной системы налогообложения?

Какие организации и предприниматели могут применять УСН?

Упрощенную систему налогообложения могут применять как юридические лица, так и индивидуальные предприниматели. Для организаций основанием для применения УСН может быть их форма собственности (например, ООО), а для предпринимателей — их статус индивидуального предпринимателя (ИП).

Упрощенная система налогообложения применяется как для субъектов малого предпринимательства, так и для организаций, у которых среднегодовой оборот не превышает определенную сумму (как правило, не более 150 миллионов рублей).

Какие условия и ограничения существуют для применения УСН?

Упрощенная система налогообложения имеет свои особенности и ограничения. Например, организации и предприниматели, применяющие УСН, не могут быть налоговыми агентами или иметь филиалы за пределами РФ.

Также важно отметить, что при применении УСН организации и предприниматели имеют право применять только одну из трех ставок налога на прибыль — 6%, 15% или 18%. Это зависит от отрасли деятельности и величины доходов.

Однако упрощенка не применяется во всех случаях. Например, при осуществлении внешнеэкономической деятельности или производстве товаров с использованием оборудования, находящегося в аренде, необходимо применять другую систему налогообложения — общий режим.

Как осуществляется учет и расчет налогов при применении УСН?

При применении упрощенной системы налогообложения учет и расчет налогов проводятся в соответствии с установленными правилами. Организации и предприниматели, применяющие УСН, обязаны вести учет доходов и расходов, определять налоговую базу и рассчитывать налоговые обязательства.

Вместе с этим, при применении УСН есть разница в способах учета для организаций и предпринимателей. Например, предприниматель, применяющий УСН на основании объема доходов, может применять упрощенный порядок учета расходов и определения налоговой базы.

Организации же, применяющие УСН на основании общих налоговых положений, должны вести полный учет своей деятельности и рассчитывать налоговое обязательство на основе установленных критериев.

Таким образом, при применении упрощенной системы налогообложения необходимо учесть все условия, ограничения и особенности, которые устанавливаются законом. Это поможет осуществлять учет и расчет налогов в легальной и правильной форме.

Какие налоговые декларации необходимо подавать при применении упрощенной системы налогообложения?

При применении упрощенной системы налогообложения, субъекты предпринимательства имеют возможность упростить процесс налогообложения и снизить налоговую нагрузку. Однако, при переходе на упрощенку необходимо соблюдать определенные правила и предоставлять соответствующие декларации.

В случае применения упрощенной системы налогообложения, организации и индивидуальные предприниматели должны подавать следующие налоговые декларации:

1. Декларация по налогу на прибыль

Данная декларация представляется всеми юридическими лицами, включая ООО и АО, которые применяют упрощенку. В декларации указывается информация о доходах и расходах организации, а также сумма налога на прибыль, исчисленного в соответствии с упрощенной системой.

2. Декларация по налогу на имущество

Данная декларация подается организациями, которые имеют налогооблагаемое имущество. В декларации указывается стоимость имущества и сумма налога на имущество, рассчитанного по упрощенной системе.

Важно отметить, что при переходе на упрощенную систему налогообложения возможны определенные ограничения и требования. Например, при применении упрощенки нельзя применять систему налогообложения 3-го группы по УСН без использования ПДВ, а также признавать расходы без предоставления соответствующих документов.

Кроме того, не все организации и индивидуальные предприниматели могут применять упрощенную систему налогообложения. Право на применение упрощенки имеют только субъекты предпринимательства, которые соответствуют определенным условиям и законодательству РФ.

Таким образом, при переходе на упрощенную систему налогообложения необходимо соблюдать правила и предоставлять соответствующие декларации по налогу на прибыль и налогу на имущество. Условия применения упрощенки и какие налоговые декларации необходимо подавать зависит от организационно-правовой формы и размера оборота предприятия.

Какие штрафы могут быть наложены при нарушении условий упрощенной системы налогообложения?

Упрощенная система налогообложения (УСН) предоставляет определенные преимущества для небольших организаций и предпринимателей, но существуют определенные условия, которые необходимо соблюдать. В случае нарушения этих условий могут быть наложены штрафы и ограничения.

Ограничения и штрафы при нарушении условий УСН

В РФ существуют 3 основных критерия, определяющих, кто может перейти на УСН и какие организации могут применять данную систему налогообложения:

- Общий годовой доход должен быть не более 150 миллионов рублей

- Количество сотрудников не должно превышать 100 человек

- Организация не имеет долю участия более 25% в других организациях

Если условия УСН нарушены, могут быть наложены следующие штрафы:

- Неправильное применение УСН исходя из размера дохода и числа сотрудников может повлечь за собой начисление налога по общей системе налогообложения и штраф в размере 20% от недоимки

- При нарушении требований по доле участия в других организациях, организация может быть лишена права применять УСН на протяжении 3 лет

- Несоблюдение требований УСН может быть основанием для перехода на общую систему налогообложения и уплаты налоговых задолженностей с даты нарушения условий

Какие организации и кому применяется УСН?

УСН может быть применена для следующих юридических лиц:

- ООО (Общество с ограниченной ответственностью)

- АО (Акционерное общество)

- ИП (Индивидуальный предприниматель)

Система УСН применяется в том случае:

- если годовой оборот не превышает 150 миллионов рублей для юридических лиц

- если годовой доход не превышает 2 миллиона рублей для индивидуальных предпринимателей

Как и когда можно перейти на УСН?

Юридические лица и индивидуальные предприниматели имеют право перейти на УСН, если они соответствуют требованиям, указанным выше, и определены в Налоговом кодексе (НК РФ). Переход на УСН осуществляется по решению организации или предпринимателя и регистрируется в налоговой инспекции.

Однако, есть случаи, когда переход на УСН нельзя осуществить:

- Если организация является получателем государственных или муниципальных заказов и сумма дохода от получения таких заказов превышает 15% от общего дохода организации

- Если организация осуществляет определенные виды деятельности, освобожденные от УСН по закону

Также, переход на УСН может быть применен только по одному виду деятельности. Если предприниматель осуществляет несколько видов деятельности, он может выбрать только один вид для применения УСН.

Важно отметить, что при нарушении условий УСН могут быть наложены штрафы и ограничения, и в случае применения УСН без права или нарушения требований, организация может быть привлечена к уплате налоговых задолженностей и дополнительных санкций согласно законодательству РФ.

Преимущества и недостатки упрощенной системы налогообложения

Упрощенная система налогообложения (УСН) применяется для организаций и индивидуальных предпринимателей на основании статьи 346.13 части второй Налогового кодекса РФ. Кто может применять эту систему и в каких случаях?

УСН может применять:

- индивидуальные предприниматели (ИП)

- организации, основанные на праве хозяйственного ведения (ООО, АО)

- фермерские хозяйства

УСН предоставляет некоторые преимущества для субъектов малого предпринимательства, однако имеет и некоторые ограничения. В каких случаях можно и каких нельзя применять эту систему? Какие требования и условия нужно соблюдать для перехода на упрощенку?

Преимущества упрощенной системы налогообложения:

| Преимущество | Описание |

|---|---|

| Уменьшение налоговой нагрузки | УСН позволяет упростить процесс уплаты налогов и снизить их сумму. Разница между налогами, уплачиваемыми по УСН и УСН на доходы минимальна. |

| Упрощение отчетности | Субъекты, применяющие УСН, освобождаются от необходимости ведения сложной бухгалтерской отчетности и представления множества отчетов. |

| Увеличение круга потенциальных клиентов | Применение УСН позволяет привлечь клиентов, которые предпочитают работать именно с организациями, применяющими эту систему налогообложения. |

Недостатки упрощенной системы налогообложения:

- Ограничения по объему доходов и оборотам. Субъекты малого предпринимательства не могут применять УСН, если их годовой оборот превышает установленный порог (в разных случаях он может быть различным).

- Ограничения по сфере деятельности. Определенные виды деятельности не могут перейти на УСН.

- Упрощенная система налогообложения не применяется для юридических лиц, оказывающих транспортные услуги и выдающих лицензированные товары.

- Невозможность применять УСН в случае аренды или субаренды недвижимости.

Определить, можете ли вы перейти на упрощенную систему налогообложения и какие правила и условия следует соблюдать, можно обратившись к налоговым органам или специалистам, занимающимся этой областью.