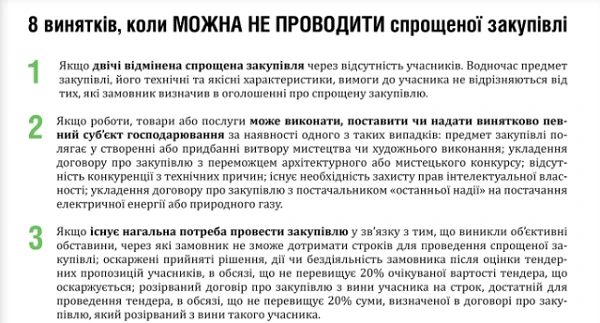

Упрощенная закупка – это процедура, которая позволяет компаниям сократить временные и финансовые затраты на покупку товаров и услуг без необходимости проведения тендеров или аукционов. В основе упрощенной закупки лежит договор на поставку, который заключается между поставщиком и покупателем на основании обоснования потребности в покупке и цены, указанных в договоре.

Упрощенная закупка работает в системе налогового учета, в которой компания облагается налогом на прибыль по упрощенной системе (УСН). Поэтому организация упрощенных закупок освобождается от необходимости уплаты НДС и дополнительной налоговой нагрузки.

Процедура упрощенной закупки проводится на основании Федерального закона О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд № 223-ФЗ. Для организации упрощенных закупок в компании требуется наличие договора с поставщиком и обоснование необходимости покупки.

ООО Компания хочет организовать упрощенную закупку для повышения эффективности своей работы. Для этого необходимо заключить договор с поставщиком на основании предоставленного обоснования потребности в покупке. Компания будет работать на УСН и будет освобождена от уплаты НДС по договору.

Упрощенная закупка — преимущества и особенности

Основным преимуществом упрощенной закупки является ее простота в организации и проведении. В отличие от тендеров и аукционов, процедура упрощенки позволяет существенно сократить время на выбор поставщика и заключение договора.

Еще одно преимущество упрощенной закупки заключается в возможности работать с поставщиками на основании обоснования выбора. Это позволяет сэкономить налоговую нагрузку для покупателя и не требует проведения тендеров и аукционов.

В системе упрощенной закупки цены на работы или услуги необходимо указывать с учетом НДС и без его вычета. Это дает возможность поставщикам работать с упрощенкой без учета налога.

Упрощенная закупка является освобождением от требований ФЗ №223, что позволяет компаниям эффективнее работать с поставщиками и сократить время заключения договора в несколько раз.

Одним из особых правил упрощенной закупки является обязательное наличие договора при оказании услуг или выполнении работ. Это гарантирует прозрачность сделки и обеспечение интересов обеих сторон.

Упрощенка работает на основе обоснования выбора поставщика и заключения договора. Поставщик должен предоставить обоснование выбора, которое будет основой для заключения договора.

Также, при использовании упрощенной закупки, компания имеет возможность получить освобождение от НДС на услуги или работы. Для этого необходимо соблюсти определенные условия и предоставить налоговой документы, подтверждающие выполнение требований.

Преимущества упрощенной закупки:

- Упрощенная процедура закупки и сокращение времени на проведение тендеров;

- Возможность работать с поставщиками на основании обоснования выбора без проведения тендеров и аукционов;

- Возможность работать с упрощенкой без учета НДС;

- Освобождение от требований ФЗ №223;

- Обязательное заключение договора при выполнении работ или оказании услуг;

- Возможность получить освобождение от НДС на услуги или работы.

Особенности упрощенной закупки:

- Работа на основании обоснования выбора поставщика;

- Наличие договора при оказании услуг или выполнении работ;

- Возможность освобождения от НДС при условии соблюдения определенных требований и предоставления налоговой необходимых документов.

Что такое упрощенная закупка и как она организуется

Для организации упрощенной закупки необходимо иметь договор между поставщиком и покупателем. В этом договоре должны быть указаны цены на оказываемые работы или услуги, а также условия и сроки их выполнения.

Основанием для заключения договора на упрощенной закупке является обоснование, в котором должны быть указаны основные технические и качественные требования к работам или услугам, а также объяснено, почему необходимо провести закупку именно на упрощенных условиях.

Компания, работающая на упрощенке, облагается ценой договора за работы или услуги в соответствии с налоговыми правилами. Однако, при пользовании системой упрощенной закупки возможно освобождение от уплаты налога на добавленную стоимость (НДС), что создает дополнительные экономические преимущества.

Для упрощенной закупки в рамках статьи 223-ФЗ необходимо быть плательщиком налога на прибыль по УСН или налогов на профессиональный доход (если компания оказывает услуги). Также рекомендуется иметь регистрацию на территории РФ и иметь право на работу в соответствии с законодательством РФ.

Возможности для малого и среднего бизнеса

Упрощенная система закупок по 223-ФЗ предоставляет множество преимуществ для малого и среднего бизнеса.

ООО или ИП, работающие на упрощенной системе налогообложения (УСН), могут стать поставщиками в рамках упрощенных закупок, основанием для которых является договор. В этом случае, они могут работать без участия в открытых аукционах и необходимости проходить процедуру тендеров.

Для ООО или ИП, которые работают на основании УСН, освобождение от НДС может быть обоснованием для повышения конкурентоспособности цены и увеличения объема закупок.

В рамках упрощенной закупки, покупателю (государственной или муниципальной организации) необходимо заключить договор с поставщиком, при этом налоговая нагрузка на компании-покупатели также может быть снижена.

Для организации упрощенной закупки по 223-ФЗ нужно иметь договор, который является основанием для работы с поставщиком, а также ссылка на упрощенку.

С учетом того, что упрощенная система закупок позволяет работать без НДС и участия в тендерах, она существенно уменьшает нагрузку на работу компаний и упрощает процесс закупок.

Ускорение процесса закупки и сокращение бюрократии

Процедура упрощенной закупки имеет несколько оснований:

1. Обоснование цены

При упрощенной закупке нет необходимости проводить аукцион или конкурс, что значительно ускоряет процесс. Покупатель может самостоятельно определить цену товара, работы или услуги, основываясь на его собственном обосновании, что делает процедуру более гибкой.

2. Снижение бюрократии

Упрощенка позволяет сократить бюрократические процедуры и снизить нагрузку на участников закупки. Она не требует многочисленных документов и обязательств, что упрощает проведение закупки для всех сторон.

Как правило, упрощенка применяется для покупки товаров, работ и услуг от компаний, имеющих договоры в системе 223-ФЗ. Однако, в некоторых случаях упрощенная процедура может быть использована и без таких договоров.

Поставщик, участвующий в упрощенной закупке, обязан быть зарегистрирован в системе 223-ФЗ и иметь соответствующую лицензию на выполнение работ или предоставление услуг.

ООО Название компании работает на основании договора упрощенной закупки и облагается налогом на прибыль по УСН (упрощенной системе налогообложения). Это позволяет компании получить ряд налоговых преимуществ, включая освобождение от НДС и возможность вычета.

Упрощенная закупка – это отличная возможность для компаний покупать товары, работы и услуги без лишней бюрократии, сокращая время и затраты на проведение закупок.

Как участвовать в упрощенной закупке

Упрощенная закупка позволяет поставщикам работать с компаниями, использующими эту систему. Для участия в упрощенной закупке поставщику необходимо заключить договор с покупателем, который имеет статус упрощенной закупки на основании ФЗ-223.

В упрощенной закупке компании могут проводить тендеры или аукционы на площадке упрощенных закупок, на которых поставщики могут предложить свои цены и условия поставки товаров или выполнения работ.

Для поставщика, работающего с упрощенной закупкой, основное обоснование работы — это договор, заключенный между поставщиком и покупателем. В этом договоре должны быть прописаны все условия, цены, сроки и другие важные моменты сотрудничества.

Упрощенная закупка облагается налогом по системе упрощенного налогообложения (УСН) в соответствии с Налоговым кодексом РФ. Поставщик, работающий на упрощенке, может использовать налоговые вычеты и освобождение от некоторой части налоговой нагрузки.

Для подачи заявки на участие в упрощенной закупке поставщику необходимо заполнить все требуемые документы и предоставить их в соответствии с требованиями системы упрощенных закупок. В случае победы на аукционе или тендере и заключения договора, поставщик получает возможность поставлять товары или выполнение работ в рамках упрощенной закупки.

Важно отметить, что в случае участия в упрощенной закупке все основания, требования и процедуры должны быть строго соблюдены, чтобы избежать нарушения законодательства или возможных штрафов и санкций.

Тендеры без НДС — особенности и преимущества

В системе упрощенной закупки существует возможность заключения договоров без применения НДС. Это особенность, которая может дать значительные преимущества компаниям при участии в процедуре упрощенки по 223-ФЗ.

Упрощенная закупка работает на основании обоснования цены, которое предоставляется покупателем (заказчиком) и должно быть предварительно утверждено. Для освобождения договора от НДС на основании ст. 146 НК РФ, необходимо в договоре указать ссылку на данный документ.

Основание для работы без НДС на упрощенке может быть следующим:

- ООО работает на УСН (упрощенная система налогообложения)

- Поставщик работает на УСН и имеет документальные подтверждения этого

- Договор закупки основан на 223-ФЗ

- Поставка товара или выполнение работы производится с учетом основания для освобождения от НДС

Основание должно быть указано в договоре и иметь ссылку на статью НК РФ, на основании которой освобождается договор от НДС.

Компании, работающие на упрощенке, получают преимущества в участии на тендерах по 223-ФЗ. Они имеют возможность объявления цены без НДС, что может повысить их конкурентоспособность. Также, освобождение от НДС упрощает процедуру закупки для покупателя.

ООО, работающие на УСН, имеют право на вычет по НДС на основании ст. 170 НК РФ. Это означает, что при заключении договора без НДС по упрощенке, они могут получить вычет по НДС, что снизит налоговую нагрузку.

Таким образом, работа на упрощенке без применения НДС является преимуществом, как для компании-поставщика, так и для покупателя. Это позволяет объявлять более конкурентоспособные цены и снижает налоговые обязательства.

Как проходит тендер без НДС

Тендеры на выполнение работ или оказание услуг без уплаты НДС проводятся на основании упрощенной системы налогообложения. В соответствии с Налоговым кодексом РФ, организации, работающие по упрощенной системе налогообложения (УСН), освобождаются от уплаты НДС на поставках товаров и выполнении работ или оказании услуг.

Если у вашей компании есть статус упрощенки и вам предложена возможность участвовать в торгах или аукционе без НДС, вам необходимо обосновать эту информацию.

Для оформления договора на основании которого будет проводиться тендер без НДС, необходимо указать ссылку на соответствующую статью Налогового кодекса РФ, обосновывающую освобождение от уплаты НДС по данному договору.

Покупатель, устраивающий тендер, должен обратить внимание на то, что в договоре должны быть указаны полные наименование и ИНН организации-поставщика, а также на особенности оформления УСН в этой компании.

Процедура закупки без НДС по упрощенной системе осуществляется на тех же основаниях и в том же порядке, что и любой другой тендер или аукцион.

Обязательные требования, предъявляемые к поставщикам и их предложениям, остаются прежними. Их исключение из-за особенностей упрощенной системы налогообложения не допускается.

Поставщик, работающий по УСН, не может предложить покупателю снижение цены товара или услуги на сумму НДС. В то же время, покупатель не может требовать повышение цены на товар или услугу на сумму НДС.

Договор на выполнение работ или оказание услуг без НДС по упрощенной системе налогообложения должен составляться с учетом требований ФЗ О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд.

Если вы являетесь поставщиком, работающим по упрощенной системе налогообложения, и хотите участвовать в закупках без уплаты НДС, прежде всего, ознакомьтесь с требованиями и процедурами, установленными ФЗ О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд.

Подавая заявку на участие в торгах или аукционах, поставщик должен указать информацию о своем статусе упрощенки. Также в договоре должны быть явно указаны основания для участия в закупках без уплаты НДС.

Таким образом, тендеры без НДС по упрощенной системе налогообложения работают на основании договоров, которые заключаются между поставщиком и покупателем. Поставщик, работая по УСН, облагается налогом только на основании упрощенной системы налогообложения и имеет право на вычет по упрощенной системе

Преимущества и недостатки тендеров без НДС

Преимущества тендеров без НДС:

- Освобождение от уплаты НДС. По условиям договора, покупатель есть организация (например, ООО), работающая на основании упрощенки (УСН). В этом случае, покупатель-ООО не облагается НДС и не уплачивает его поставщику.

- Повышение конкурентоспособности. Такие тендеры позволяют компаниям-поставщикам предлагать более выгодные цены, так как они не несут налоговую нагрузку в виде НДС.

- Упрощенная процедура. Возможность проводить тендеры без НДС и работать на основании упрощенки 2 (ЕНВД, УСН) упрощает процесс закупок и сокращает временные и финансовые затраты.

Недостатки тендеров без НДС:

- Ограничения по выбору поставщиков. Тендеры без НДС доступны только для компаний, работающих на основании упрощенки (ЕНВД, УСН). Это ограничивает количество потенциальных поставщиков и может повлиять на разнообразие предложений.

- Повышенная сложность обоснования цен. Поставщику необходимо дать обоснование отсутствия НДС на цену товаров или услуг. Это требует дополнительных усилий по сбору и предоставлению документов, что может стать трудоемким процессом.

- Ограничение налоговых вычетов. Покупатель, заключивший договор без уплаты НДС, не имеет возможности получить вычет по этой сделке при расчете налогов.

Таким образом, тендеры без НДС имеют свои преимущества и недостатки, и выбор использования данной процедуры должен быть основан на особенностях компании и ее налоговой системе.

Как быть готовым к участию в тендере без НДС

Ваша компания должна быть зарегистрирована в качестве плательщика налога на вмененный доход (НДС+НК). Вы должны иметь все необходимые документы, подтверждающие вашу регистрацию, включая декларации и платежные поручения.

В договоре на поставку товаров или оказание услуг должно быть указано, что ваша компания работает по УСН с освобождением от уплаты НДС и указана ссылка на статью 2 ФЗ «О налогах и сборах».

При подаче заявки на участие в тендере вам необходимо предоставить свидетельство о государственной регистрации вашей компании и договор на поставку товаров или оказание услуг.

При подписании договора вам следует обратить внимание на следующие моменты:

- Указание в договоре, что ваша компания работает по УСН с освобождением от уплаты НДС;

- Указание статьи 2 ФЗ «О налогах и сборах»;

- Указание номера и даты регистрации вашей компании как плательщика НДС.

Если вы выиграли тендер и заключили договор, то у вас возникнет необходимость предоставления обоснования освобождения от уплаты НДС при поставке товаров или оказании услуг. Для этого вы можете использовать следующие документы:

- Копию вычетной налоговой накладной на полученные товары или услуги, указав в ней, что ваша компания работает по УСН;

- Декларацию налогоплательщика (форма 223) с указанием упрощенной системы налогообложения;

- Расчет стоимости товаров или услуг без учета НДС;

- Обоснование стоимости товаров или услуг на основании данных договора и иных документов, подтверждающих стоимость;

Не забудьте объяснить покупателю (заказчику) особенности работы упрощенной системы налогообложения и обратить его внимание на отсутствие НДС в вашей цене.

Участие в тендерах и аукционах по упрощенной системе налогообложения требует от поставщика дополнительных усилий и знаний. Однако, если вы готовы к работе в этой системе, ваши конкурентные преимущества могут быть более значимыми, чем повышение стоимости товаров или услуг в случае облагания НДС.