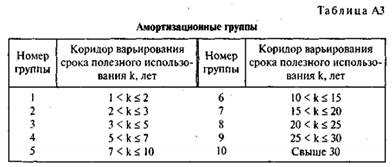

Амортизационной классификация имуществу, принадлежащему организациям, определяется Налоговым кодексом РФ. В соответствии с этим кодексом, амортизационные группы делятся на пять: первая группа включает здания и сооружения, вторая группа относится к оборудованию и транспортным средствам, третья группа включает инструменты, приборы и средства автоматизации, четвертая группа относится к животным и растениям, а пятая группа включает различные другие активы.

Основные средства, относящиеся к каждой амортизационной группе, имеют установленный срок эксплуатации, по истечении которого они списываются.

Суммы амортизации определяются на основе процентных ставок, которые устанавливаются для каждой амортизационной группы. Норма амортизации зависит от типа актива и может быть разной для разных годов эксплуатации.

В бухгалтерском учете премии по амортизации устанавливаются на основные средства, включаемые в амортизационные группы. Премия по амортизации определяется как разница между стоимостью основных средств и их остаточной стоимостью.