Управление и оформление нематериальными активами в бухгалтерском учете предприятия неотъемлемо для эффективной работы фирмы. К нематериальным активам относятся активы предприятия, которые не имеют материальной формы и проявляются, таким образом, посредством документального оформления. К таким нематериальным активам относятся патенты, лицензии, торговые марки, авторские права, ноу-хау, пакеты программного обеспечения и другие.

Согласно бухгалтерскому учету, нематериальные активы относятся к категории неденежных активов и имеют свою стоимость, которая отражается в учетных документах. Первичные документы, которые характеризуют нематериальные активы, включают в себя договоры, свидетельства, лицензии, патенты и другие документы, подтверждающие право собственности или пользования данными активами. В учете нематериальные активы отражаются в виде амортизационной стоимости.

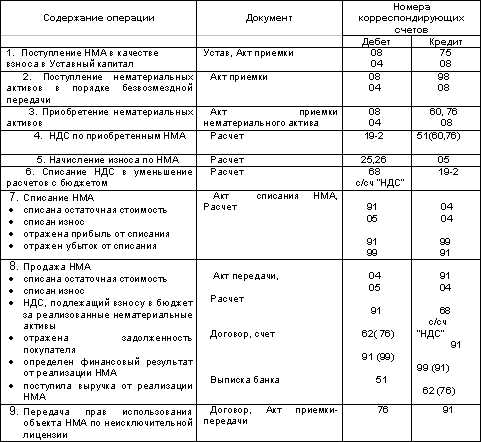

Форма учета нематериальных активов включает заполнение специальных документов и бланков, которые отражают движение активов внутри предприятия. Приобретение нематериальных активов происходит посредством прямой покупки или ввода их в учет после реализации и определения стоимости активов. Проводка по продаже нематериальных активов осуществляется в соответствии с нормами бухгалтерского учета.

Определение нематериальных активов

Приобретение нематериальных активов происходит различными способами, такими как покупка, создание, получение в безвозмездное пользование или вклад в уставный капитал. Принятие нематериальных активов на учет осуществляется путем заполнения специального бланка — акта приема-передачи нематериальных активов (НМА).

Нематериальные активы отличаются от материальных тем, что их не видно и нельзя потрогать. Однако они играют большую роль в бизнесе, поскольку являются ключевыми компонентами брендов, технологий и интеллектуальной собственности компании.

Примеры нематериальных активов

- Права интеллектуальной собственности: патенты, авторские права, товарные знаки, промышленные образцы.

- Лицензии на использование программного обеспечения.

- Франшизы и имиджевые права.

- Бренды и коммерческая тайна.

- Ноу-хау и методы производства.

- Защищенные информационные ресурсы и базы данных.

- Экономическая основа для получения доходов в будущем.

Нематериальные активы отражаются в бухгалтерии и налоговом учете по определенным правилам. Например, при первоначальном признании нематериального актива, его стоимость начисляется на счет 08 Нематериальные активы. Затем, в процессе использования актива, может быть начислена амортизация — расходы, связанные с износом и старением актива. При продаже или списании актива, его стоимость списывается со счета.

Проводки по нематериальным активам

Примеры проводок с нематериальными активами:

- При приобретении нематериального актива: дебет счета 08 Нематериальные активы, кредит денежных средств или счета 60 Расчеты с поставщиками и подрядчиками.

- При начислении амортизации: дебет счета 26 Амортизация нематериальных активов, кредит счета 08 Нематериальные активы.

- При списании нематериального актива: дебет счета 91 Прочие доходы и расходы, кредит счета 08 Нематериальные активы.

В зависимости от направления проводок, нематериальные активы могут относиться и к активам компании (когда они приносят доходы), и к пассивам (когда они служат источником вложений или расходов).

Классификация нематериальных активов

В бухгалтерском учете нематериальные активы классифицируются по разным группам в зависимости от их характеристик. Например, по их экономической сущности они могут быть разделены на нематериальные активы, полученные за кредит, и нематериальные активы, полученные в обмен на другие активы.

Также нематериальные активы могут быть разделены на группы в зависимости от их функций и целей использования. Например, документальное определение нематериальных активов может включать в себя такие группы, как нематериальные активы, используемые для создания материальных ценностей, нематериальные активы, используемые в процессе реализации продукции или оказания услуг, и нематериальные активы, используемые для получения доходов и восстановления стоимости.

Проводка нематериальных активов в бухгалтерском учете отражает их ввод и движение в организации. Например, проводка при приобретении нематериальных активов может включать в себя учет затрат на их покупку или создание, а проводка при выбытии нематериальных активов – учет их реализации или утилизации.

Оценка нематериальных активов может быть проведена как по их стоимости приобретения или создания, так и по их текущей рыночной стоимости. В бухгалтерском учете принято использовать различные методы оценки, включая амортизацию, индексацию и дисконтирование.

Классификация нематериальных активов и их учет регулируются Гражданским кодексом РФ, Налоговым кодексом РФ, Бухгалтерским учетом и Классификатором нематериальных активов. В соответствии с ними нематериальные активы могут включать в себя такие виды, как права интеллектуальной собственности, коммерческие названия, лицензии, авторские права, торговые марки и прочие экономически значимые объекты.

В бухгалтерском учете нематериальные активы отражаются на счетах баланса фирмы, какая примерно в этом году нематериальные активы включаются и какие материально-производственные затраты обычно связаны с созданием нематериальных активов?

Примеры нематериальных активов:

- Права интеллектуальной собственности

- Коммерческие названия

- Лицензии

- Авторские права

- Торговые марки

- Прочие экономически значимые объекты

Пример проводки при приобретении нематериальных активов:

Дебет Счет Нематериальные активы (название актива) – Кредит Счет Деньги (стоимость актива)

Пример проводки при выбытии нематериальных активов:

Дебет Счет Брак и потери от реализации Нематериальные активы (название актива) – Кредит Счет Выручка от реализации Нематериальные активы (стоимость актива)

Виды нематериальных активов

Нематериальные активы представляют собой те активы, которые не имеют физической формы, но в то же время обладают определенной стоимостью и могут принести прибыль компании. В бухгалтерском учете нематериальные активы отражаются посредством проводок.

Определение и характеристика нематериальных активов

Нематериальные активы включают различные объекты, характеризующиеся своими собственными особенностями и методами оценки. Они отражаются на балансе компании и входят в состав бухгалтерского и налогового учета.

Нематериальные активы могут быть разделены на несколько групп, в зависимости от их характера и специфики:

- Интеллектуальная собственность, включающая патенты, авторские права, товарные знаки;

- Деловая репутация компании, включая бренды и имидж;

- Информационные системы, программное обеспечение;

- Нематериальные права, включающие лицензии и франшизы;

- Прочие нематериальные активы, такие как ноу-хау и технологии.

Поступление и приобретение нематериальных активов

Приобретение нематериальных активов происходит посредством ввода определенных средств или безвозмездного получения. При этом проводится соответствующая запись в бухгалтерском учете.

Приобретение нематериальных активов может происходить путем приобретения готовых активов у других организаций или путем создания собственными силами. Нематериальные активы регистрируются на специальном счете и оцениваются в соответствии с инструкцией, принятой в РФ.

Выбытие и списание нематериальных активов

Выбытие нематериальных активов может происходить по различным причинам, таким как реализация, устаревание или уничтожение активов. При этом проводятся соответствующие проводки с учетом финансовых результатов.

Списание нематериальных активов производится на основании документов, подтверждающих факт выбытия активов. Затраты на списание актива отражаются в виде расходов в бухгалтерском учете, что позволяет корректно отразить финансовое состояние компании.

Значение нематериальных активов для организации

Нематериальные активы играют важную роль в бухгалтерии и финансовом учете организации. В данном разделе мы рассмотрим их значение и основные аспекты работы с ними.

Понятие и классификация нематериальных активов

Нематериальные активы – это активы, которые не имеют физической формы, но обладают определенной стоимостью и способны принести доход организации. К ним относятся такие объекты, как права интеллектуальной собственности, лицензии, франшизы, технологии, ноу-хау, бренды и другие.

Нематериальные активы могут быть разделены на несколько групп в зависимости от их характера и формы создания. В бухгалтерской практике используется следующая классификация:

- Нематериальные активы, приобретенные от другой фирмы (по договору, покупке и т. д.).

- Нематериальные активы, созданные самой организацией (инструкции, процессы, патенты и т. д.).

- Нематериальные активы, полученные от других организаций или учреждений в качестве прав на использование лицензий, франшиз и т. д.

- Нематериальные активы, которые возникают из операций организации, например, расходы на рекламу и маркетинг.

Состав и оценка нематериальных активов

Состав и оценка нематериальных активов осуществляются в соответствии с требованиями бухгалтерского и налогового законодательства. В бухгалтерии нематериальные активы учитываются на специальных счетах (например, счета 2023).

Оценка нематериальных активов может проводиться по различным методам, включающим себя оценку по их первоначальной стоимости, рыночной стоимости или стоимости замещения. Точный метод оценки выбирается в зависимости от внутренних и внешних условий организации.

Включение нематериальных активов в бухгалтерском и налоговом учете

Нематериальные активы отнесены к основным средствам организации и включаются в баланс. В бухгалтерии проводки по нематериальным активам принимаются на основе документов, подтверждающих их приобретение или создание.

При оформлении проводок по нематериальным активам в бухгалтерии используется аналитический учет. На учетных карточках отражаются все операции с ними, включая реализацию, списание или осуществление амортизации.

Примеры нематериальных активов

Примерами нематериальных активов могут быть:

- Патенты и лицензии на использование технологий или прав интеллектуальной собственности.

- Франшизы и авторские права.

- Бренды и товарные знаки.

- Документация и методики, созданные организацией.

- Инструкции по использованию товаров или услуг.

- Ноу-хау и технологические процессы.

В целом, нематериальные активы играют важную роль в деятельности организации, способствуя ее развитию и конкурентоспособности. Правильное учетное и налоговое оформление нематериальных активов является неотъемлемой частью финансово-экономической деятельности организации.

Учет нематериальных активов

Учет нематериальных активов осуществляется на отдельном счете. В бухгалтерском учете каждый нематериальный актив имеет свой номер и название, который отражается в акте приемки актива. Счет, на котором учитываются нематериальные активы, указывается в налоговой отчетности.

Нематериальные активы оцениваются по их фактическим затратам на создание или продажу. Оценка стоимости нематериальных активов может быть произведена какими-либо банками или специализированными организациями.

Нематериальные активы могут быть классифицированы по группам и видам в зависимости от их вида и срока полезного использования. Например, презентация или лекция – виды нематериальных активов, относящиеся к группе интеллектуальная собственность.

Расходы на нематериальные активы начисляются по их использованию или созданию. Они могут быть активированы на счете нематериальных активов и амортизированы по установленным срокам. В бухгалтерском учете такие расходы обычно учитываются на счете расходы по оценке и начислению нематериальных активов.

Составление бухгалтерских проводок

Бухгалтерские проводки представляют собой записи в бухгалтерской книге, которые отражают движение средств, материальных и нематериальных активов в учете предприятия. Кратко говоря, это документы, которые фиксируют все операции и транзакции компании.

Нематериальные активы

Нематериальные активы – это такие активы предприятия, которые не имеют физической формы, но приносят экономическую выгоду, такая как патенты, торговые марки, авторские права и прочие полезные модели.

К нематериальным активам относятся также и предоставленные безвозмездно услуги или имущество. Например, приняты к учету нематериальные затраты на рекламную презентацию или деловую услугу.

Каким образом отражаются нематериальные активы в бухгалтерском учете? Для начала, они относятся на баланс и учитываются по первоначальной стоимости, то есть стоимости в момент их приобретения или создания.

Списание нематериальных активов

Если нематериальный актив уже не приносит экономической выгоды, его можно списать. Списание нематериальных активов проводится путем образования расходов на списание нематериальных активов.

Для проведения этой операции необходимо составить соответствующую бухгалтерскую проводку. В процессе спи-сания нематериального актива, на его место создаются нематериальные активы, которые относятся к одним из обязательных видов бухгалтерских расходов.

| Субсчет | Наименование счета | Содержание проводки |

|---|---|---|

| 10.6 | НН Амортизация | Нематериальный актив (по первоначальной стоимости) — Списание нематериального актива (по остаточной стоимости) |

| 80 | Нематериальные расходы | Списание нематериального актива (по остаточной стоимости) — Учет амортизации нематериального актива (по величине начисленной амортизации) |

Таким образом, составление бухгалтерских проводок для нематериальных активов играет важную роль в бухгалтерском учете предприятия. Оно позволяет точно отражать все движения активов и затраты на их создание или приобретение в налоговом и бухгалтерском учете.

Налоговый учет нематериальных активов

В налоговом учете нематериальные активы отражаются с помощью проводок, которые определяются в соответствии с правилами и критериями, установленными российским законодательством. Налоговые правила могут отличаться от бухгалтерских, поэтому оценка нематериальных активов и проведение соответствующих проводок может различаться для налогового и бухгалтерского учета.

Налоговые проводки по нематериальным активам включают начисление амортизации, создание и списание активов, а также учет приобретения и выбытия таких активов. Оценка стоимости нематериальных активов должна быть основана на объективных критериях и проводится с учетом их ожидаемого использования и пользы для организации.

При проведении налоговых проводок по нематериальным активам важно правильно заполнить соответствующие формы и бланки, которые предоставляются налоговыми учреждениями. Также необходимо учесть особенности отражения нематериальных активов при их приобретении, списании или реализации.

Нематериальные активы, такие как патенты, лицензии, товарные знаки, авторские права и другие права интеллектуальной собственности, а также благоприятные финансовые условия и репутация компании, являются важными пассивами и могут значительно влиять на финансовое состояние организации.

Налоговый учет нематериальных активов имеет свою сущность и отличается от учета материальных активов. Отражение нематериальных активов в налоговом учете осуществляется на специальных счетах и следует определенным правилам и порядку проведения проводок.

Таким образом, налоговый учет нематериальных активов является важным аспектом управления финансами организации и требует соответствующей оценки и учета.

Порядок оценки нематериальных активов

Нематериальные активы могут быть различных видов, таких как лицензия, создание деловой презентации, получение экономической информации и прочие.

Оценка нематериальных активов производится по их первоначальной стоимости, которая определяется документально и начисляется при их признании и оприходовании.

Амортизационные начисления по нематериальным активам проводятся на счет 25 Нематериальные активы в соответствии с установленными правилами и порядком учета.

Классификация нематериальных активов и их учет в бухгалтерии определяется Гражданским кодексом и принятыми в учету правилами. Учет нематериальных активов осуществляется с использованием специального перечня счетов и проводок.

Проводки по нематериальным активам отражаются на бухгалтерском счете и формируют движения по их стоимости и амортизации.

Примеры проводок по нематериальным активам:

— За получение лицензии: Дебет 25 Нематериальные активы, Кредит 51 Расчетный счет (сумма стоимости лицензии).

— За создание деловой презентации: Дебет 25 Нематериальные активы, Кредит 76 Расчеты по прочим расходам (сумма затрат на создание).

— За управление экономической информацией: Дебет 25 Нематериальные активы, Кредит 76 Расчеты по прочим расходам (сумма затрат на управление информацией).

Управление нематериальными активами

Управление нематериальными активами включает их первоначальную полезную характеристику, приобретение, учет, списание и реализацию. При получении нематериального актива компания должна оформить соответствующую документацию и провести проводки в бухгалтерском учете.

Проводки по нематериальным активам отражаются на специальном счете бухгалтерского учета – Нематериальные активы. При приобретении нематериального актива проводится начисление соответствующей суммы на этот счет в дебет, а сумма принятия актива указывается в кредите. Также в бухгалтерии вводятся отдельные карточки активов, на которых отражается информация о каждом нематериальном активе.

Нематериальные активы учитываются в бухгалтерском балансе компании. Они относятся к основным активам и являются важным элементом отчетности. В отчетности нематериальные активы отражаются отдельной группой.

В процессе управления нематериальными активами компании необходимо следить за их эффективным использованием и проводить периодические оценки стоимости активов. В случае выбытия или реализации актива, его стоимость учитывается в бухгалтерии как расход.

Важно отметить, что нематериальные активы могут иметь непродолжительный срок службы или существования, поэтому их учет и управление играют важную роль для компании. Также следует помнить, что нематериальные активы не являются финансовыми средствами и не могут быть использованы как средства оплаты.

Стратегическое планирование

Стратегическое планирование включает в себя разработку долгосрочных целей и стратегий развития предприятия. При этом очень важно учитывать нематериальные активы, которые могут значительно влиять на результаты деятельности фирмы.

Нематериальные активы представляют собой такие средства, как патенты, изобретения, репутация и другие безвозмездные права. Они относятся к основным средствам предприятия и должны быть учтены в бухгалтерском учете.

Для отражения нематериальных активов в балансе предприятия используется номер счета 05 Нематериальные активы. На этот счет начисляется первоначальная стоимость активов, а также затраты, связанные с их приобретением и эксплуатацией.

Нематериальные активы отражаются в документальном виде, который заполняется в соответствии с инструкцией по учету нематериальных активов. В документе указывается наименование актива, его стоимость, срок его использования, а также условия поступления в фирму.

На счет 05 также включаются затраты на поисковые работы, связанные с созданием или приобретением нематериальных активов. Такие затраты относятся к материально-производственным затратам фирмы.

Нематериальные активы в бюджетном учете отражаются на счете 04 Нематериальное имущество. Особенностью этого учета является формирование перечня нематериальных активов, который составляется на основе документов о приеме-передаче активов.

Для списания нематериальных активов с баланса предприятия используется номер счета 04 Нематериальные активы. При этом списываются остаточная стоимость актива и сумма амортизации, которые указываются в документе о списании.

Таким образом, нематериальные активы имеют свои особенности в учете на предприятии. Они являются важным компонентом стратегического планирования и могут значительно влиять на финансовые результаты компании.

Процесс управления нематериальными активами

На управление нематериальными активами в компании принимаются основные критерии бухгалтерского учета и налогового учета. Как правило, нематериальные активы принимаются к учету на основании приказа о их приобретении. Это может быть, например, патент на изобретение или право на использование товарного знака.

Срок эксплуатации нематериальных активов устанавливается в соответствии с инструкцией по их учету. Для немонетарных активов, таких как лицензии или программное обеспечение, в отчетности компании применяются специальные методы оценки и учета, включая амортизационную стоимость.

При списании нематериальных активов со счетов компании, например, в случае продажи или утилизации, осуществляется бухгалтерский учет их выбытия в соответствии с установленным порядком. Списание нематериальных активов может происходить по различным причинам, таким как окончание срока эксплуатации или утрата актуальности.

В учетном процессе нематериальные активы могут быть оприходованы как путем покупки, так и бесплатно, например, в результате переоценки имущества или приобретения акций другой компании. Они учитываются в бухгалтерском балансе силами бухгалтерии предприятия.

Учет нематериальных активов требует аналитического подхода и использования специальных методов и инструкций. В бухгалтерской отчетности компании они относятся к активам и учитываются с учетом их стоимости, амортизации и других факторов.

В результате эффективного управления нематериальными активами компания может достичь оптимального использования своих ресурсов и наращивать свою выручку.

Инструменты управления нематериальными активами

Классификация нематериальных активов

Нематериальные активы могут быть разделены на несколько групп в зависимости от их характера. К основным группам относятся:

- Имущественные права, такие как патенты, авторские права, товарные знаки.

- Финансовые активы, включая акции, облигации.

- Нематериальные активы, связанные с приобретением и разработкой новых технологий, методов производства или ноу-хау.

Отражение нематериальных активов в бухгалтерии

Нематериальные активы отражаются в бухгалтерии по принципу двойной записи. При приобретении нематериального актива на счете Нематериальное активное имущество делается зачет по счету Денежные средства или Основные средства.

Амортизация нематериальных активов начисляется на основе их первоначальной стоимости и срока службы. Основными способами начисления амортизации являются простыми и прогрессивными методами.

В балансе бухгалтерской отчетности нематериальные активы отображаются в виде пассива. Значение активов отражается в балансе номинальной стоимостью.

Документы, относящиеся к учету нематериальных активов

Для правильного учета нематериальных активов необходимо использовать следующие документы:

- Акт приема-передачи приобретенного нематериального актива.

- Инструкция по заполнению приказа о вводе нематериальных активов в учет.

- Отчеты об амортизации и выбытии нематериальных активов.

Эти документы позволяют фиксировать все операции, связанные с нематериальными активами, и обеспечивают точность и достоверность учета.

Таким образом, управление нематериальными активами требует хорошей организации и строгости при их приобретении, учете и выбытии.