Покупатель заказывает у вашей компании товары, которые находятся в пути к его складу. Это время, когда проводки и учет товаров важны для правильной работы бухгалтерии.

Товары в пути имеют особое значение в учете, поскольку они находятся в импорте или транспортировке, а значит, они еще не достигли склада покупателя. Но в то же время, эти материалы уже обладают стоимостью и играют роль в бухгалтерской отчетности.

Учет товаров в пути включает в себя открытие счета Товары в пути и проводки, связанные с изменением их стоимости, расходов и доходов. Это позволяет бухгалтерам правильно отразить стоимость товаров и точно определить их стоимость.

Таким образом, учет товаров в пути является важной частью финансового учета компании, обеспечивая точность данных и правильную оценку стоимости товаров.

Товары в пути счет

Учет товаров в пути имеет важное значение для бухгалтерии предприятия, так как влияет на оценку запасов и отчетность компании. Правильный учет товаров в пути позволяет предприятиям определить стоимость этих товаров и включить их в бухгалтерские проводки.

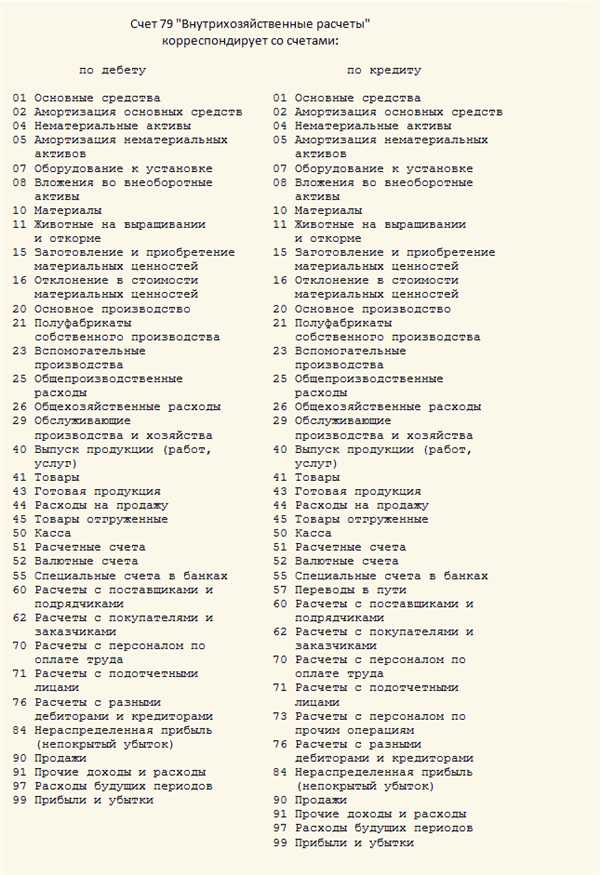

Счет Товары в пути относится к разделу Материалы бухгалтерского учета. Он используется для отражения стоимости товаров, находящихся в процессе пути к покупателю. Данный счет позволяет учитывать перемещение и стоимость товаров до момента их полной передачи.

Проводки по счету Товары в пути должны отражать изменение стоимости товаров в процессе движения их к покупателю. При импорте товаров, стоимость во время перевозки может изменяться в связи с таможенными пошлинами и стоимостью доставки.

Учет товаров в пути позволяет компаниям иметь полное представление о своих запасах и общей стоимости товаров, а также позволяет более точно управлять процессом продажи и доставки товаров.

Учет товаров в пути

В бухгалтерии важно учитывать товары, которые находятся в пути к покупателям. Это особенно актуально в случае импорта товаров.

Учитывая, что товары, находящиеся в пути, еще не доставлены покупателям, этот процесс требует особых проводок и учета. Основной счет для записи товаров в пути – это «Счет 001 — Товары в пути».

Учет товаров в пути начинается с момента отправки товаров от поставщика и завершается в момент получения товаров покупателем. В процессе доставки товаров, на этом счете формируются записи о перемещении товаров и их стоимости.

При отражении учетных проводок на счету «Товары в пути», обычно используются счета «Счет 014 — Доставка товаров» и «Счет 070 — Транспортные услуги». Они отражают затраты на доставку и транспортировку товаров.

Важно отметить, что в процессе учета товаров в пути необходимо учитывать не только их фактическую стоимость, но и возможные дополнительные расходы, такие как таможенные пошлины, транспортные налоги и другие сопутствующие затраты. Все эти расходы также отражаются в соответствующих проводках.

Учет товаров в пути является важным аспектом бухгалтерии и требует точности и внимания при его выполнении. Правильный учет товаров в пути позволяет точно определить их стоимость и предоставляет надежную информацию о наличии товаров для дальнейшего планирования и управления.

Импорт товары в пути

Импорт товаров в пути представляет собой специальный вид учета, который отражается в бухгалтерском счете Товары в пути.

Учет товаров в пути является неотъемлемой частью бухгалтерского учета организации, осуществляющей импорт. Это связано с тем, что при импорте товары находятся в пути на момент составления финансовой отчетности и фактически еще не поступили на склад.

Учет товаров в пути

Для учета товаров в пути используются специальные проводки. Как правило, они осуществляются при покупке товаров у иностранного поставщика.

Проводки по учету товаров в пути выглядят следующим образом:

- Счет 41 Товары (счет дебета) – сумма импортных товаров, приобретенных у поставщика.

- Счет 60 Расчеты с поставщиками и подрядчиками (счет кредита) – сумма долга перед поставщиком за товары в пути.

Таким образом, счет 41 увеличивается на сумму импортных товаров в пути, а счет 60 увеличивается на сумму задолженности перед поставщиком.

Влияние на отчетную документацию

Учет товаров в пути имеет важное значение для составления финансовой отчетности. Он позволяет правильно учесть стоимость товаров находящихся в пути, а также оценить оборотные средства компании и ее финансовое состояние.

Импорт товаров в пути также влияет на другие отчетные документы, такие как баланс, отчет о прибылях и убытках, отчет о движении денежных средств.

Учет товаров в пути является сложной и ответственной задачей для бухгалтера. Правильный учет импорта товаров в пути позволяет правильно оценить финансовое состояние организации и принимать рациональные решения в сфере закупок и продаж.

Товары в пути учет у покупателя

Когда компания осуществляет импорт товаров или приобретает товары, которые находятся в пути, это имеет определенное влияние на их бухгалтерский учет.

Весь процесс связанный с товарами в пути начинается с момента, когда покупатель заключает договор и оформляет заказ на товары. После этого, продавец обычно доставляет товары покупателю непосредственно или через логистические службы. Весь срок поставки товаров считается периодом товары в пути.

Во время периода товары в пути, а покупатель уже получил товары, он обязан вести учет в своей бухгалтерии. Существует два главных метода учета таких товаров:

1. Учет по счету Товары в пути

При использовании данного метода учета, покупатель создает отдельный счет Товары в пути. Все расходы, связанные с доставкой товаров, отражаются на этом счете. При получении товаров, стоимость переносится на счет основных материалов или товаров.

2. Учет через проводки

Более простой метод учета товаров в пути — это использование проводок. При покупке товаров, покупатель проводит соответствующие дебетовые и кредитовые проводки на счетах бухгалтерии. После получения товаров, проводки могут быть скорректированы, чтобы отразить перемещение стоимости товаров на соответствующие счета.

Товары в пути являются важным аспектом бухгалтерского учета для покупателя. Правильное учет товаров в пути обеспечивает точность отчетности и учитывает все затраты, связанные с поставкой товаров.

Счет товары в пути

Учет товаров в пути позволяет более точно определить стоимость товаров, а также учесть их наличие на определенный момент времени. Это особенно важно при формировании отчетности и расчете налогов.

Для правильного учета товаров в пути необходимо проводить соответствующие бухгалтерские проводки. Когда товары еще не поступили на склад покупателя, они отражаются на счете Товары в пути с дебетовой стороны, а со стороны кредита учитывается сумма задолженности перед поставщиком.

Когда товары фактически поступают на склад покупателя, проводится обратная проводка — сумма со счета Товары в пути переносится на счет Товары, а сумма задолженности перед поставщиком переносится на счет Расчеты с поставщиками.

Важно отметить, что учет товаров в пути является отдельным видом учета, и он необходим для правильного формирования бухгалтерской отчетности. Он позволяет избежать искажений в отчетности и более точно определить финансовое положение предприятия.

| Дебет | Кредит |

|---|---|

| Товары в пути | Расчеты с поставщиками |

| Товары | Товары в пути |

Товары в пути это

Учет товаров в пути в бухгалтерии включает проводки, связанные с приобретением товаров у поставщиков, их транспортировкой и последующей доставкой к покупателю. В бухгалтерском учете такие товары часто относят к различным группам, таким как Товары в пути для импорта или Материалы в пути.

Учет товаров в пути важен не только для отслеживания стоимости товаров, но и для определения сроков их поступления на склад. Это позволяет планировать производственные и продажные процессы компании.

Покупатель должен быть осведомлен о наличии товаров в пути. Это дает возможность покупателю заранее планировать свои поставки и запасы. Кроме того, покупатель может проследить, на какой стадии находится доставка и когда он сможет получить свои товары.

Таким образом, товары в пути играют важную роль в сфере бухгалтерии и учета. Они представляют собой важные активы для компаний, особенно для тех, которые занимаются импортом или производством.

Товары в пути проводки

Когда компания приобретает товары, которые находятся в пути, возникает вопрос о правильном учете таких материалов. Это важная тема, которая требует внимания и точности в бухгалтерии.

При импорте товаров в пути, их стоимость должна быть отражена в бухгалтерских проводках, чтобы правильно учесть затраты и вывести нужные показатели финансовой отчетности.

Сначала необходимо создать счет для учета товаров в пути. Обычно это счет Товары в пути или Материалы в пути. Этот счет будет использоваться для отражения всей стоимости товаров, которые еще не поступили на склад компании.

Когда компания приобретает товары, она проводит следующие бухгалтерские проводки:

1. Для отражения приобретения товаров в пути:

Дебет: счет Товары в пути

Кредит: счет Поставщики или Долгосрочные обязательства (в зависимости от срока оплаты)

2. При поступлении товаров на склад:

Дебет: счет Товары в пути

Кредит: счет Товары

Таким образом, при поступлении товаров на склад, их стоимость переносится с счета Товары в пути на счет Товары. Это позволяет правильно отразить стоимость товаров в бухгалтерии и в дальнейшем использовать эти данные для анализа и управленческих решений.

Материалы в пути счет

Осуществление учета материалов в пути счет происходит через проводки, которые отражаются в бухгалтерии. При покупке товаров в пути, счет Материалы в пути увеличивается, а счет Денежные средства уменьшается.

Когда товары в пути доставлены и поступили на склад, проводки должны быть отражены следующим образом: счет Материалы в пути уменьшается, а счет Товары увеличивается. Таким образом, отражается стоимость полученных товаров в учете.

Важно правильно учитывать материалы в пути в бухгалтерии, так как это позволяет иметь полное представление о стоимости товаров и правильно планировать финансовые потоки.