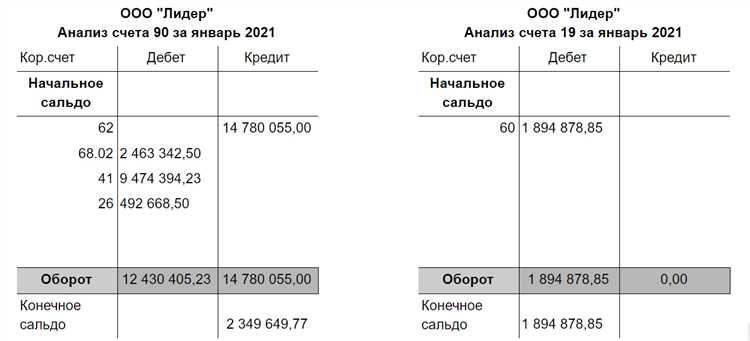

Главный бухгалтер — это человек, ответственный за финансовое состояние компании и ее бухгалтерский учет. Эта роль требует высокого уровня профессионализма и специальных знаний в области бухгалтерии, налогообложения и финансового анализа. Чтобы быть эффективным и успешным в своей работе, главному бухгалтеру необходимо постоянно развивать свои навыки и проверять свои знания.

Если вы являетесь главным бухгалтером или стремитесь стать им, то эта статья для вас. В ней вы найдете тесты, которые помогут вам проверить свои знания и подготовиться к работе в 2021 году. Эти тесты покрывают различные аспекты работы главного бухгалтера, включая бухгалтерские записи, налоговые расчеты, анализ финансовой отчетности и многое другое.

Каждый тест состоит из нескольких вопросов с вариантами ответов. Выберите наиболее подходящий ответ и отметьте его. По окончании теста вы получите результаты и ответы на все вопросы. Это поможет вам оценить свои знания и определить области, в которых вам нужно больше узнать или улучшить свои навыки.

Не стесняйтесь проверить свои знания и подготовьтесь к работе главного бухгалтера в 2021 году с этими тестами. Удачи!

Основы бухгалтерии

Основные принципы бухгалтерии включают:

- Принцип двойной записи — каждая финансовая операция должна быть отражена в учете двумя записями: дебет (увеличение актива) и кредит (увеличение пассива или уменьшение актива).

- Принцип сохранения периода — бухгалтерская отчетность должна быть подготовлена за определенный период времени (обычно это год).

- Принцип показательности — все операции и события, имеющие финансовое значение для организации, должны быть отражены в учете. Зафиксированные операции и события должны быть достоверными и объективными.

Важными понятиями в бухгалтерии являются:

- Активы — все имущество организации, включая деньги, недвижимость, оборудование и т.д.

- Пассивы — обязательства организации перед кредиторами и владельцами, включая кредиты, долги и обязательства по оплате услуг.

- Капитал — разница между активами и пассивами и отражает финансовое положение организации.

- Доходы — денежные поступления или оценочные выгоды, полученные организацией от своей деятельности или продажи активов.

- Расходы — денежные суммы, уплачиваемые организацией за приобретение товаров, услуг или реализацию деятельности.

Основные финансовые документы в бухгалтерии:

- Баланс — документ, который отражает финансовое положение организации на определенную дату.

- Отчет о прибылях и убытках — документ, который отражает финансовые результаты деятельности организации за определенный период времени. В нем указана сумма доходов, расходов и чистая прибыль или убыток.

- Отчет о движении денежных средств — документ, который показывает изменения в денежных средствах организации за определенный период времени.

Знание основ бухгалтерии необходимо каждому главному бухгалтеру, поскольку это позволяет правильно вести учет финансовых операций и состояния предприятия, а также подготавливать финансовые отчеты для внешних стейкхолдеров.

Налоговое законодательство

Налоговое законодательство включает в себя нормы, регулирующие такие вопросы, как:

- Классификация налогов и сборов;

- Порядок и сроки уплаты налогов и сборов;

- Освобождение от уплаты налогов и сборов;

- Порядок учета, отчетности и контроля за налогообложением;

- Наказание за налоговые правонарушения;

- Порядок разрешения споров в области налогообложения.

В России основой налогового законодательства является Налоговый кодекс. Он содержит положения о всех основных видах налогов и сборов, а также правила их начисления и уплаты.

Знание налогового законодательства важно для главного бухгалтера, так как это позволяет правильно определить размер налоговых обязательств компании, предотвратить возможные налоговые риски и обеспечить соблюдение законодательства в области налогообложения.

Финансовый учет

Основная цель финансового учета заключается в обеспечении достоверной и полной информации о финансовых результатах и положении организации. Для этого применяются определенные принципы и методы учета, которые позволяют систематизировать и стандартизировать процесс записи и отчетности.

В рамках финансового учета осуществляется учет основных и оборотных активов, обязательств, доходов и расходов. Он включает в себя составление главной бухгалтерской книги, журнала учета расчетов с контрагентами, расчета налогов, а также подготовку отчетов о финансовых результатах, состоянии активов и обязательств.

Работа в области финансового учета требует хорошего знания законодательства, норм и правил бухгалтерии, а также умения анализировать и интерпретировать финансовую информацию. Главный бухгалтер играет ключевую роль в организации и отвечает за своевременность и точность финансовой отчетности.

Важными аспектами финансового учета являются:

- Учет денежных средств и банковских операций.

- Учет основных и оборотных активов организации.

- Учет доходов и расходов, а также налогов.

- Составление отчетов о финансовых результатах и положении организации.

- Анализ финансовых показателей и принятие экономических решений.

Финансовый учет является неотъемлемой частью успешного ведения бизнеса и помогает организации достигать финансовой устойчивости и эффективности. Наличие хорошо организованного финансового учета позволяет предвидеть финансовые риски, оптимизировать расходы и планировать развитие бизнеса.

Международные стандарты

МСФО включают в себя ряд стандартов, которые регулируют различные аспекты бухгалтерского учета, включая составление отчетности, оценку активов и обязательств, учет операций с финансовыми инструментами и т.д.

Применение МСФО имеет ряд преимуществ. Во-первых, они позволяют сравнивать финансовую отчетность различных компаний, упрощая анализ и принятие решений инвесторами и кредиторами. Кроме того, МСФО способствуют более прозрачному и надежному отражению финансовой информации в отчетах, что повышает доверие общественности и инвесторов к компаниям.

МСФО постоянно обновляются и совершенствуются в соответствии с изменяющимися условиями и потребностями бизнеса. Это позволяет им оставаться актуальными и эффективными в современной экономической среде.

Для главного бухгалтера важно хорошо разбираться в международных стандартах и следить за их изменениями, чтобы правильно применять их при составлении финансовой отчетности компании. Это позволит обеспечить соответствие компании требованиям государственных органов и международным рыночным стандартам, а также обеспечить прозрачность и достоверность финансовой информации.

Управленческий учет

Управленческий учет отличается от финансового учета тем, что он ориентирован на внутренние потребности организации, в то время как финансовый учет в основном предназначен для внешних пользователей. Управленческий учет используется руководителями организации для планирования, контроля и принятия управленческих решений.

Управленческий учет включает сбор и анализ данных, связанных с производственными процессами, расходами на производство, стоимостью продукции и услуг, а также управленческими решениями, принятыми на основе этих данных. Он помогает руководителям понять, какие факторы влияют на прибыльность и эффективность организации, и принимать меры для повышения их результативности.

В управленческом учете используются различные методы и инструменты, такие как расчеты себестоимости продукции, бюджетирование, анализ финансовых показателей и многое другое. Все эти методы помогают руководителям принимать обоснованные решения на основе фактических данных и прогнозов.

Управленческий учет является неотъемлемой частью планирования и управления организацией, позволяя ее руководителям принимать обоснованные решения на основе фактической информации. В настоящее время управленческий учет играет особенно важную роль в условиях быстро меняющейся экономической среды и повышенной конкуренции.

Важно отметить, что управленческий учет не заменяет финансовый учет, и два типа учета должны взаимодействовать для обеспечения эффективного управления организацией.

Бюджетирование

Бизнес-план является основой для разработки бюджета и включает в себя прогнозируемые доходы и расходы организации на определенный период времени. Он позволяет оценить финансовые риски и возможности развития, а также предусмотреть резервы на случай непредвиденных обстоятельств.

Главный бухгалтер отвечает за правильность и достоверность финансовой информации, которая заложена в бюджет организации. Он проводит анализ финансовой отчетности и выявляет факторы, влияющие на финансовое состояние организации. Также главный бухгалтер контролирует выполнение бюджета и предоставляет руководству отчетность о его исполнении.

Виды бюджетирования

Существуют различные виды бюджетирования, которые могут использоваться в организации:

- Статическое бюджетирование — предусматривает составление бюджета на основе фиксированных данных и прогнозов на определенный период времени.

- Гибкое бюджетирование — предполагает возможность внесения изменений в бюджет в зависимости от изменения условий и факторов внешней среды.

- Проекционное бюджетирование — основано на прогнозировании финансовых показателей организации на долгосрочной перспективе.

- Дефицитное бюджетирование — использование бюджетного дефицита для покрытия расходов организации.

Выбор видов бюджетирования зависит от конкретных условий организации и ее целей. Главный бухгалтер должен уметь правильно выбирать и применять соответствующий вид бюджетирования, чтобы обеспечить эффективное управление финансами.

Преимущества бюджетирования

Бюджетирование имеет несколько преимуществ:

- Планирование и контроль — бюджет позволяет определить цели и задачи организации, а также отслеживать их достижение.

- Рациональное использование ресурсов — бюджет помогает оптимизировать использование финансовых и других ресурсов организации.

- Улучшение финансовых результатов — бюджет позволяет выявить проблемные места и принять меры для улучшения финансовых показателей организации.

- Мотивация сотрудников — бюджетирование способствует повышению мотивации сотрудников и их ответственности за достижение поставленных целей.

Бюджетирование играет ключевую роль в финансовом управлении и помогает организации достигать финансовой устойчивости и успеха. Главный бухгалтер должен обладать профессиональными знаниями и навыками, чтобы эффективно управлять бюджетом и обеспечить финансовую устойчивость организации.

Аудит и контроль

В процессе аудита используются различные методы и подходы для проверки финансовых документов, анализа рисков и выявления нарушений в бухгалтерии и регулирующих процедурах. Аудиторы также проводят тщательный анализ внутренних контрольных систем организации с целью выявить потенциальные проблемы и возможности для повышения эффективности работы.

Внутренний контроль является частью системы управления организацией, направленной на обеспечение достижения целей и задач предприятия, а также предотвращение и выявление ошибок, мошенничества и незаконных действий. Внутренний контроль включает в себя методы, политики и процедуры, которые помогают сохранить активы организации и обеспечить правильность и точность финансовой отчетности.

Существует несколько основных составляющих внутреннего контроля, включая:

- Разделение обязанностей — один и тот же сотрудник не должен иметь полного контроля над всеми действиями и операциями. Разделение обязанностей помогает предотвратить возможные конфликты интересов и уменьшить вероятность ошибок и мошенничества.

- Авторизация и запись — каждая транзакция должна быть соответствующе авторизована и документирована. Это позволяет отслеживать и анализировать финансовые операции и предотвращать потенциальные нарушения.

- Физический контроль — включает в себя ограничение доступа к активам организации, а также физическую защиту документов и материалов. Физический контроль помогает защитить активы организации от кражи, повреждений и несанкционированного доступа.

- Периодическая проверка и анализ — регулярное проведение проверок и анализа финансовой отчетности и операционных процессов позволяет выявить возможные ошибки и улучшить эффективность работы организации.

Аудит и контроль играют важную роль в обеспечении финансовой прозрачности и надежности предоставляемой информации. Они помогают убедиться в правильности финансовой отчетности, предотвратить потерю активов и обеспечить соблюдение законодательства и регулирующих норм.

Финансовый анализ

Финансовый анализ предоставляет руководству и инвесторам ценную информацию о финансовом положении и результативности компании. Он помогает выявить сильные и слабые стороны бизнеса, определить факторы, влияющие на его успех, и разработать стратегию для достижения устойчивого финансового результата.

Основные методы и инструменты, используемые в финансовом анализе, включают горизонтальный и вертикальный анализ финансовых отчетов, краткосрочный и долгосрочный анализ, анализ относительных показателей, а также сравнение с конкурентами и отраслевыми стандартами.

Ключевые показатели, которые обычно анализируются при проведении финансового анализа, включают показатели рентабельности (чистая, операционная, инвестиционная), ликвидности (текущая, быстрая), финансовую устойчивость (какое количество капитала фирма использует для финансирования своей деятельности) и платежеспособность (сможет ли предприятие выполнить свои обязательства по погашению долговых обязательств).

Отчетность и документооборот

Отчетность представляет собой систематизированную форму предоставления финансовой информации организации за определенный период времени. Она включает в себя различные виды отчетов, такие как баланс, отчет о прибылях и убытках, отчет о движении денежных средств и другие.

Документооборот включает в себя процесс создания, регистрации, передачи, хранения и уничтожения документов, связанных с финансовой деятельностью организации. Он служит для обеспечения контроля за финансовыми операциями, а также обеспечения доказательства фактов и событий, связанных с финансовой деятельностью.

Организация должна устанавливать правила и процедуры отчетности и документооборота, которые должны соответствовать требованиям законодательства и учетной политики предприятия. Важно также учитывать различные особенности своей отрасли и специфику своей деятельности при разработке и применении этих правил.

Корректное ведение отчетности и документооборота позволяет организации контролировать свою финансовую деятельность, а также предоставлять правдивую информацию о своем финансовом состоянии и результативности. Это является важным инструментом для принятия управленческих решений и обеспечения прозрачности и доверия со стороны стейкхолдеров организации.