Инвентаризация является важным процессом в бухгалтерской сфере для контроля и учета материальных ценностей. Данные о наличии, движении и изменении имущества предоставляют основу для принятия управленческих решений и соблюдения финансовой дисциплины в учреждениях и организациях. Этот процесс гарантирует достоверность информации и предотвращает возможные ошибки и мошенничество.

Для проведения инвентаризации необходимо организовать порядок действий и составить подробные инструкции, которые должны соответствовать нормативным актам и законодательству. Подготовленные документы, образцы и рекомендации помогают руководителю и ответственным лицам в проведении инвентаризации в соответствии с требованиями.

В обязанности руководителя входит определение порядка и сроков проведения инвентаризации, прописать этапы и алгоритм действий, а также подготовить необходимые документы для оформления акта инвентаризации. На основе результатов инвентаризации составляется акт итогов, которые указывают на наличие и состояние имущества.

Важность и особенности инвентаризации

Инвентаризация может быть обязательной и добровольной. Обязательная инвентаризация проводится в соответствии с нормативно-правовыми документами, регулирующими порядок учета и отчетности. Добровольная инвентаризация может проводиться по желанию руководителя организации, с целью получения более точной информации о состоянии материальных активов.

Порядок проведения инвентаризации определяется нормативными документами и включает в себя такие этапы, как подготовка к инвентаризации, составление планов инвентаризации, подготовка документов и комиссии, проведение инвентаризации, оформление результатов и итогов инвентаризации.

Подготовка к инвентаризации включает проверку наличия необходимых документов, заполненный план инвентаризации, утвержденный руководителем организации, а также подготовку помещений и материалов для проведения инвентаризации.

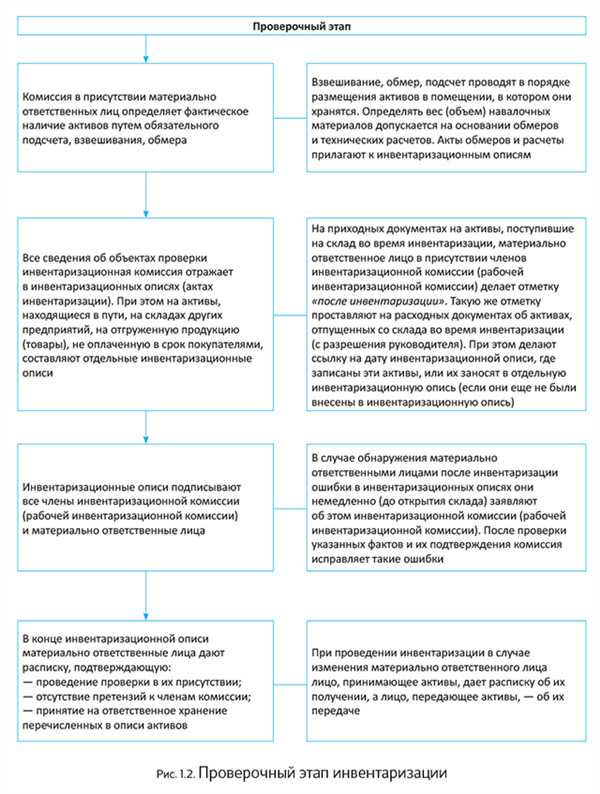

Проведение инвентаризации осуществляется специальной комиссией, назначенной руководителем организации. Комиссия проверяет наличие и состояние материальных активов, их соответствие сведениям в учетной системе, а также выявляет возможные расхождения и несоответствия.

По итогам инвентаризации составляется документ – инвентаризационная опись, в которой фиксируются все выявленные материалы и активы. Данный документ должен быть подписан членами комиссии, а также руководителем организации или уполномоченным им лицом.

Результаты инвентаризации отражаются в отчете о проведенной инвентаризации, который включает информацию о числе и стоимости выявленных активов, результаты проверки наличия и состояния материальных активов, а также выявленные расхождения, если таковые имеются.

Инвентаризация является необходимым процессом для проверки достоверности бухгалтерского учета и соответствия фактической ситуации. От учетной политик и правильности учета находящихся на счетах товаров или запасов зависит финансовое состояние организации в целом. Правильно оформленная инвентаризация и качественный анализ ее результатов позволяют выявить и устранить ошибки в учете и контроле, а также провести анализ и планирование дальнейших действий для улучшения финансового положения организации.

Что такое инвентаризация и зачем она нужна

Инвентаризация может быть обязательной и добровольной. Обязательная инвентаризация проводится в соответствии с Положением о бухгалтерском учете Инвентаризация (ПБУ 4/99). Когда организация обязана проводить инвентаризацию, определяется по решению руководства организации или в соответствии с требованиями законодательства.

В случае добровольной инвентаризации организация может сама выбрать периодичность проведения и порядок подготовки к ней. Добровольная инвентаризация проводится по решению руководства организации или по требованию участников.

В процессе инвентаризации важно обеспечить правильную последовательность и полноту документального оформления. График проведения инвентаризаций должен быть прописан в постановлении о проведении инвентаризации.

В казенном учреждении документы о порядке проведения инвентаризации должны быть заполнены в специально установленной инвентаризационной книге. Результаты инвентаризации в казенном учреждении должны быть отражены в учетной документации, отчетности и использоваться для проверок.

Инвентаризация запасов проводится с целью установления фактического наличия и состояния материалов, инвентаря, товарно-материальных ценностей, иных активов и обязательств. Организация обязана проводить инвентаризацию запасов под ответственностью лица, назначенного руководителем организации.

Когда говорят о бюджетной инвентаризации, имеют в виду процедуру проверки правильности ведения бухгалтерского учета в бюджете организации. Для проведения бюджетной инвентаризации в организации должно быть разработано положение о бюджетной инвентаризации.

Обязательная инвентаризация

Что такое обязательная инвентаризация?

Обязательная инвентаризация — это процесс, который проводится по решению руководителя учреждения или организации, регулирующего органа или на основании законодательных требований, которые регулируют бухгалтерскую отчетность.

Участвуют в обязательной инвентаризации специально созданная комиссия и сотрудники бухгалтерии. Комиссия формируется из ответственных лиц, имеющих достаточный уровень доступа к объектам инвентаризации и обладающих соответствующими знаниями и навыками.

Однако не все имущество находится под обязательной инвентаризацией. Например, недвижимое имущество и нематериальные активы проверяются в рамках отдельных процедур.

Как проводится обязательная инвентаризация?

Обязательная инвентаризация проводится пошагово со сплошной системой контроля. Она включает следующие этапы:

- Создание графика проведения инвентаризации, в котором указываются сроки и объекты инвентаризации.

- Оформление необходимыми документами, такими как акты, списки имущества и другие.

- Проведение инвентаризации с участием комиссии и сотрудников бухгалтерии.

- Выявление излишков и недостач, их прописывание в соответствующих документах.

- Составление отчета о результатах инвентаризации, в котором подробно описываются выявленные факты и нарушения.

- Документальное оформление результатов инвентаризации и их архивация.

Бухгалтерия обязательно должна прописать обнаруженные излишки и недостачи в бухгалтерском учете и отчетности.

Какая информация нужна для проведения обязательной инвентаризации?

Для проведения обязательной инвентаризации необходимо обладать следующей информацией:

- Документы, регулирующие порядок проведения инвентаризации (например, указания, решение руководителя).

- Информация о наличии и составе инвентарного архива.

- Данные о результатах предыдущих инвентаризаций.

- Сведения о имуществе, находящемся на хранении или у продавцов.

Обязательная инвентаризация является важным инструментом для проверки бухгалтерского учета и отчетности, выявления излишков и недостач. Она осуществляется в соответствии с регулирующим законодательством и требованиями компании.

Порядок проведения обязательной инвентаризации

Порядок проведения обязательной инвентаризации в государственных и коммерческих учреждениях регулируется нормативными документами. В случае государственных учреждений это приказы, инструкции и методические рекомендации Минфина ДНР.

В ходе обязательной инвентаризации регистрируются результаты всех инвентаризаций, проводимых организацией в течение года. Результаты оформляются актом, которым является заполненный и подписанный инвентаризационный лист. Такие документы оформляются каждый раз после проведения инвентаризации.

Порядок проведения обязательной инвентаризации в организации предусматривает следующие этапы:

- Подготовительный этап. В рамках этого этапа устанавливается состав комиссии по инвентаризации, формируются инструкции и методические материалы. Также в этот период производится подготовка необходимых документально-материальных ресурсов для проведения инвентаризации.

- Оформление инвентаризационных документов. Непосредственно на данном этапе оформляются акты о результатах обязательных инвентаризаций, инвентарные описи и другие документы.

- Проведение инвентаризаций. Инвентаризации проводятся в установленные сроки и согласно определенным правилам. Результаты инвентаризаций фиксируются и оформляются документально.

- Анализ и подведение итогов. Полученные результаты инвентаризации анализируются и подводятся итоги. Это позволяет определить обеспеченность организации активами и обязательствами.

- Составление отчета и оформление документов. По итогам обязательной инвентаризации подготавливается отчет и оформляются все необходимые документы, которые свидетельствуют о состоянии организации по итогам инвентаризации.

В случаях, когда отчет по обязательной инвентаризации необходимо предоставить в архив или другую организацию, требуется заполненный и подписанный акт инвентаризации. Также необходимо предоставить все приложенные к акту документы, которые подтверждают результаты инвентаризации.

Обязательная инвентаризация проводится не реже одного раза в году, как правило, к концу года. Данная процедура обязательна для государственных и коммерческих организаций. В случае выявления нарушений на этапе инвентаризации, принимается решение о проведении ревизии и внесении соответствующих исправлений в инвентарные описи и акты.

| Обязательные документы | Форма и порядок оформления |

|---|---|

| Акт инвентаризации | Оформляется заполненным и подписанным инвентаризационным листом |

| Инвентарные описи | Составляются и оформляются актом на основе регистрации имущества |

Таким образом, обязательная инвентаризация является неотъемлемой частью учета и финансово-хозяйственной деятельности организаций. Ее проведение регулируется нормативными документами, а результаты инвентаризаций документально оформляются и анализируются для выявления фактической обеспеченности активами и обязательствами организации.

Основные этапы обязательной инвентаризации

1. Подготовка к инвентаризации: На этом этапе подготавливается документальное и материальное обеспечение проведения инвентаризации. Подлежат подготовке списки материалов, которые будут участвовать в инвентаризации. Также составляются нормативные документы, которые описывают порядок проведения инвентаризации в организации.

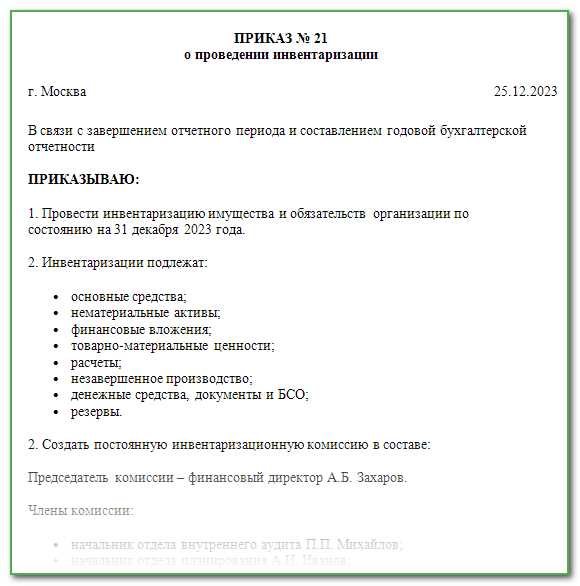

2. Проведение инвентаризации: Этот этап начинается с оформления приказа руководителя о проведении инвентаризации. Затем формируется комиссия, которая будет участвовать в инвентаризации. Комиссия руководствуется нормативными документами и графиком, чтобы выполнить инвентаризацию в установленные сроки. В ходе проведения инвентаризации составляются акты, в которых прописываются результаты инвентаризации и выявленные излишки или недостачи.

3. Результаты инвентаризации: Все результаты инвентаризации собираются и оформляются в специальном документе — заключении инвентаризации. В этом документе приводятся все данные о состоянии материальных активов и обязательств организации. Заключение инвентаризации является основанием для составления годовой финансовой отчетности и включения данных в бюджет организации.

4. Завершение инвентаризации: После проведения инвентаризации и составления заключения, учреждение или предприятие должны оформить все документы о результатах инвентаризации. Также обязательно оформляются акты о списании материалов или организации их продажи или ликвидации. Проведенная инвентаризация свидетельствует о корректности учета материальных активов и обязательств организации.

Необходимые документы для обязательной инвентаризации

Перед инвентаризацией

Перед началом инвентаризации, необходимо организовать подготовительные мероприятия и составить план работы:

- Указать цель и задачи инвентаризации.

- Определить состав комиссии, которая будет участвовать в проведении инвентаризации.

- Составить расписание и определить сроки проведения инвентаризации.

Документы перед инвентаризацией

Перед проведением инвентаризации необходимо подготовить следующие документы:

- Документальное подтверждение полномочий комиссии.

- Уставное образец оформления документов, регламентирующих проведение инвентаризации.

- ПКО (приказ о назначении комиссии по проведению инвентаризации).

Документы во время инвентаризации

Во время проведения инвентаризации, комиссия должна заполнять следующие документы:

- Акт о проведении инвентаризации (ПДИК).

- Акты на списание излишков или недостач товара или материалов.

- Акты на списание основных средств выведенных из эксплуатации.

- Акты на учет ценностей, не требующих учета в бухгалтерской отчетности.

Документы после инвентаризации

После проведения инвентаризации должны быть подготовлены следующие документы:

- Акт о проведении инвентаризации (ПДИК).

- Акты на списание излишков или недостач товара или материалов.

- Акты на списание основных средств выведенных из эксплуатации.

- Акты на учет ценностей, не требующих учета в бухгалтерской отчетности.

- Отчет о результатах инвентаризации.

Порядок оформления и предоставления документов после инвентаризации должен быть прописан в учебных материалах организации.

Добровольная инвентаризация

Добровольная инвентаризация может проводиться по различным причинам:

- Определение реального количества и состава имущества на предприятии;

- Установление факта наличия излишков или недостачи материальных ценностей;

- Проверка соответствия фактических данных с бухгалтерской отчетностью;

- Подготовка к продаже, ликвидации или реорганизации предприятия;

- Контроль над движением товарно-материальных ценностей;

- Принятие решений относительно использования имущества.

Этапы добровольной инвентаризации

Добровольная инвентаризация состоит из следующих этапов:

- Подготовка к инвентаризации: составление плана и графика проведения, назначение ответственных лиц, выдача указаний и инструкций, подготовка необходимых документов.

- Проведение инвентаризации: пересчет, взвешивание, осмотр и фиксация фактического наличия имущества с использованием специальной технологии (например, использование средств автоматизированной системы учета и контроля или СБИС).

- Оформление результатов инвентаризации: заполнение акта и других документов, фиксирующих полученные результаты инвентаризации.

Оформление добровольной инвентаризации

Добровольная инвентаризация оформляется в виде акта, подписанного ответственным лицом предприятия и прошедшего соответствующую проверку. Акт инвентаризации должен содержать следующую информацию:

- Наименование предприятия;

- Дата и время проведения инвентаризации;

- Перечень инвентарных объектов, подлежащих инвентаризации;

- Результаты инвентаризации (фактическая наличность, недостача или излишки);

- Подписи ответственного лица и свидетелей.

Документально оформленный акт инвентаризации является основанием для внесения корректировок в бухгалтерскую отчетность, учета материальных ценностей и контроля их движения.

Процесс проведения добровольной инвентаризации

Добровольную инвентаризацию рекомендуется проводить на регулярной основе, в соответствии с установленными правилами и порядком. Комиссия, назначенная руководством предприятия, занимается подготовкой и проведением инвентаризации. Решение о проведении добровольной инвентаризации принимается приказом руководителя организации.

Порядок проведения добровольной инвентаризации

Для проведения добровольной инвентаризации необходимо разработать плановую документацию, включая график проведения инвентаризационных проверок. В плане должны быть указаны даты начала и окончания инвентаризации, а также ответственные лица, осуществляющие проверку.

Для проведения процесса инвентаризации следует учесть следующие шаги:

- Подготовка необходимых документов и форм.

- Формирование инвентаризационной комиссии.

- Проведение инвентаризационных проверок.

- Составление акта о результатах инвентаризации.

- Подготовка отчетности и документов в соответствии с требованиями Бухгалтерской отчетности.

Комиссия, сформированная для проведения инвентаризации, должна включать представителей разных подразделений организации. Каждый член комиссии должен быть ознакомлен с правилами и порядком проведения добровольной инвентаризации.

Документы и сроки проведения инвентаризации

Для проведения добровольной инвентаризации необходимо ознакомиться со специальными правилами и порядком проведения, которые регламентируются в утвержденном организацией решении или приказе.

Следует также ознакомиться с требованиями Документа, разработанного в соответствии с Постановлением Правительства Российской Федерации от 23.09.2003 г. № 530 «О единой системе учета и контроля денежных средств в кассовом обслуживании в Российской Федерации».

Сроки проведения добровольной инвентаризации определяются организацией и могут быть различными в зависимости от характера и объема имущества, подлежащего проверке. Часто такие инвентаризации проводятся один раз в год или при необходимости перед сдачей отчета.

Результаты проведенной добровольной инвентаризации должны быть оформлены в виде соответствующего акта. В нем указываются данные об итогах инвентаризации, ценностях и их количестве, выявленных ошибках и расхождениях. Подготовленный акт затем представляется на рассмотрение руководству организации.

Важно отметить, что результаты добровольной инвентаризации могут быть использованы для определения фактической стоимости активов и разработки стратегии управления материальными ценностями в организации. Также, полученные в ходе инвентаризации данные можно использовать для обновления и актуализации бухгалтерских записей и отчетности.

Для организаций, желающих провести добровольную инвентаризацию, существуют специальные программы, например, Система бухгалтерии и контроля СБИС. Эти программы позволяют упростить и автоматизировать процесс проведения инвентаризации, а также предоставляют необходимые образцы документов и отчетности.

Плюсы добровольной инвентаризации

Для добровольной инвентаризации выбирается годовой периодичность, когда учреждения могут проводить подобные процедуры. Управление инвентаризацией осуществляется путем подготовки приказа и графика, оформленных документально, с участием специально назначенных сотрудников.

Преимущества добровольной инвентаризации включают:

- Возможность участвовать в составлении плановой отчетности и отразить результаты инвентаризации активов в бухгалтерском учете.

- Получение более детальной информации о состоянии активов, таких как оборудование, инвентарь, кассы, счетоводство и т.д.

- Определение излишков или недостатков в активах и принятие соответствующих мер по коррекции ситуации.

- Возможность использовать общие результаты инвентаризации для оценки эффективности и качества работы организации.

- Документирование добровольной инвентаризации, что важно для последующей проверки со стороны налоговых органов или других контролирующих органов.

Добровольная инвентаризация является дополнительной процедурой к обязательным инвентаризациям и может быть полезна для учреждений и организаций, чтобы более полно оценить и контролировать свое имущество.

Документация для добровольной инвентаризации

Основание проведения и порядок подготовки

Для проведения добровольной инвентаризации необходимо иметь основание, которое может быть указано в постановлении руководителя или приказе организации. Инвентаризационная комиссия, назначенная в документе, должна подготовиться к проведению инвентаризации.

Технология проведения и методика фиксирования результатов

Инвентаризация должна проводиться в соответствии с утвержденной методикой, которая определяет правила и порядок исполнения работ. Для фиксации результатов инвентаризации составляются акты и отчеты. Учет и отражение результатов инвентаризации должны проводиться в соответствии с нормативными актами по бухгалтерской отчетности.

Список документов и образец инвентаризационной описи

Для проведения добровольной инвентаризации необходимо иметь следующие документы: приказ о проведении инвентаризации, образец инвентаризационной описи, заказ-наряды на проведение инвентаризации и другие документы, необходимые в конкретном случае. Образец инвентаризационной описи содержит информацию о всех основных средствах и товарах организации.

Примеры документов можно скачать на официальном сайте Федеральной налоговой службы или уточнить у бухгалтера вашей организации.

ПБУ по инвентаризации

Порядок проведения обязательной и добровольной инвентаризации регламентируется Положением о бухгалтерском учете План счетов бухгалтерского учета, утвержденным Постановлением Минфина РФ от 31 октября 2000 года № 94н.

180-й счет Инвентаризация отражает результаты проведенной инвентаризации и должен быть заполнен в случае наличия денежных средств на расчетном счете организации или излишков товарно-материальных ценностей.

Обязательная инвентаризация проводится ежегодно в конце года с составлением инвентаризационной ведомости или акта. Добровольная инвентаризация может быть проведена в любое время года по решению руководства.

Участники процесса инвентаризации:

1. Организация или учреждение, которые обязаны проводить инвентаризацию.

2. Комиссия по инвентаризации, которая участвует в заполнении инвентаризационной ведомости или акта.

3. Лицо, ответственное за заполнение итогов инвентаризации.

Порядок проведения инвентаризации:

1. Подготовка к инвентаризации: определение ответственного за инвентаризацию, сбор и подготовка необходимых документов.

2. Проведение инвентаризации: подсчет и проверка наличия товарно-материальных ценностей, денежных средств, обязательств, заполнение акта или инвентаризационной ведомости.

3. Результаты инвентаризации: подготовка заполненного акта или инвентаризационной ведомости, расчет итогов инвентаризации, отражение в 180-м счете Инвентаризация и учетного отчета.

4. Использование результатов инвентаризации: анализ и использование полученных данных для принятия управленческих решений, планирования бюджета и определения планов на будущий год.

В случае бюджетной организации инвентаризация проводится в соответствии с нормативными актами, утвержденными Учетной палатой РФ и Минфином РФ.

Какие правила устанавливают ПБУ по инвентаризации

Обязательность инвентаризации

Инвентаризация обязательна для всех юридических и физических лиц, ведущих бухгалтерский учет. В соответствии с ПБУ, инвентаризацию необходимо проводить ежегодно. Основные сроки для проведения инвентаризации за год – с 1 января по 31 декабря. План проведения инвентаризации должен быть прописан в документе-приказе или положении.

Порядок проведения инвентаризации

Инвентаризация проводится комиссией, назначаемой руководителем предприятия. Комиссия должна составляться из сотрудников различных отделов, иметь достаточно опыта и знания в области бухгалтерии и учета. При проведении инвентаризации обязательно учитываются все документы, связанные с материальными ценностями и финансовыми обязательствами. Результаты инвентаризации должны быть отражены в отчетах и переданы в бухгалтерию предприятия.

Документы и сроки

Для проведения инвентаризации необходимо подготовить следующие документы: годовой план инвентаризации, методические рекомендации, образец приказа о проведении инвентаризации, документы по учету основных средств и нематериальных активов, счета бухгалтерского учета 49, отчеты по подготовке к инвентаризации, результаты проверок и требования по исправлению ошибок.

Инвентаризация должна быть проведена в строгом соответствии с правилами ПБУ. В случае выявления ошибок или несоответствий в отчетности, необходимо прописать процедуры, регулирующие учетные операции и исправить все обнаруженные ошибки.

ПБУ также предусматривает обязательное участие архива в процессе инвентаризации. Для предотвращения утечки и подделки документов, архивные материалы должны быть проверены и подтверждены комиссией по инвентаризации.

Результаты инвентаризации должны быть предоставлены в бухгалтерию в установленные сроки. ПБУ предусматривает два сданных отчета: отчет о результатах инвентаризации и отчетность по интеверизации (форма 23-4). Если в ходе инвентаризации выявлены деньги, несоответствующие счетам или документы, это должно быть немедленно зафиксировано в отчетах и передано в бухгалтерию для дальнейшего исследования.

Как правильно применять ПБУ при проведении инвентаризации

Для правильного и документального оформления процесса инвентаризаций и фиксации итогов нужно следовать требованиям ПБУ (Положения о бухгалтерском учете).

В начале годовая инвентаризация планируется учреждением на основании нормативного акта и подготавливаются материалы и ТМЦ для проведения инвентаризации. Для этого нужно подготовить БСО (бухгалтерский сопроводительный документ), который оформляется в СБИС (система бухгалтерского и налогового учета).

Добровольная инвентаризация оформляется по решению организации на основании учетной политики и документами, регламентирующими инвентаризацию.

Проведение инвентаризаций может выполняться как самой организацией, так и специалистами-аудиторами. Обязательная инвентаризация проводится в следующих случаях:

- по требованию Минфина РБ;

- в ходе проверки документов и отчетности;

- по решению собственника;

- по решению суда.

Для обязательной инвентаризации должно быть оформлено решение, а также заполненный БСО и отчет о результатах инвентаризации. Инвентаризационная организация должна подготовить все необходимые документы в соответствии с требованиями законодательства.

При добровольной инвентаризации необходимо оформить решение о проведении инвентаризации, а также заполненный БСО и отчет о результатах инвентаризации. Эти документы также могут потребоваться при проверке и контроле со стороны налоговых органов.

ПБУ 3 Учетная политика организации регламентирует правила и сроки заполнения оформленных документов. В случае обнаружения излишков или недостач в ходе инвентаризации, необходимо оформить акт об их фиксации и провести корректировки в бухгалтерии.

Таким образом, для правильной и документальной инвентаризации необходимо оформить все необходимые документы в соответствии с требованиями ПБУ. Все инвентаризационные процессы должны быть подготовлены заранее и проводиться на основе нормативных актов и обязательств, наложенных на организацию.