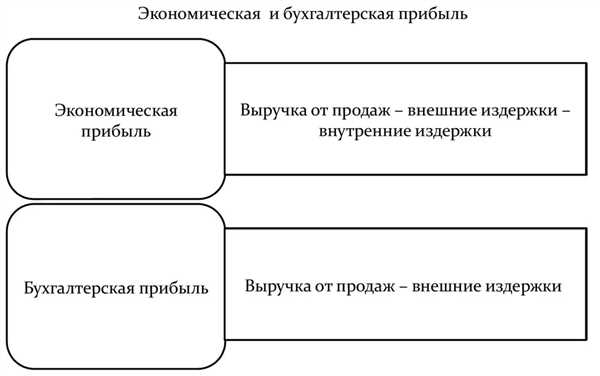

Между налоговой и бухгалтерской прибылью существуют существенные различия. Налоговая прибыль — это доход, полученный организацией на основе учетных данных, подлежащий налогообложению согласно законодательству. Бухгалтерская прибыль, с другой стороны, это показатель финансовой успеха компании, рассчитанный на основе принципов бухгалтерского учета.

Одной из основных разниц между ними является то, что налоговая прибыль учитывает только те доходы и расходы, которые являются налогооблагаемыми согласно законодательству. Бухгалтерская прибыль включает в себя не только налогооблагаемые, но и неналогооблагаемые доходы и расходы, что позволяет более полно отразить финансовое положение компании.

Другое отличие заключается в различиях в принципах расчета прибыли. Налоговая прибыль может быть рассчитана с использованием различных методов налогообложения, в зависимости от законодательства страны или региона. Бухгалтерская прибыль, с другой стороны, рассчитывается в соответствии с принципами бухгалтерского учета, которые имеют более широкий спектр применения и обеспечивают единый подход к расчету прибыли для всех компаний.

Разница между бухгалтерской и налоговой прибылью

Бухгалтерская прибыль

Бухгалтерская прибыль – это финансовый показатель, который отражает фактическую прибыль компании в соответствии с принципами бухгалтерии. Расчет бухгалтерской прибыли основывается на учетной политике компании и включает все доходы и расходы, связанные с деятельностью предприятия. Бухгалтерская прибыль используется для составления финансовой отчетности и анализа финансового состояния компании.

Налоговая прибыль

Налоговая прибыль – это показатель, который используется для расчета налоговых платежей компании. Расчет налоговой прибыли основывается на налоговом законодательстве и может отличаться от бухгалтерской прибыли в связи с различиями в признании доходов и расходов. Налоговая прибыль может быть меньше или больше бухгалтерской прибыли, в зависимости от использования налоговых льгот или налоговых ставок.

Таким образом, разница между бухгалтерской и налоговой прибылью может быть значительной и имеет важное значение для финансового планирования и налогового учета компании. Понимание этих различий поможет более точно оценить финансовое положение и результативность предприятия.

В чем отличия?

Отличия между налоговой и бухгалтерской прибылью заключаются в разных подходах и целях их расчета.

Бухгалтерская прибыль рассчитывается на основе принципов бухгалтерского учета и отражает финансовые результаты деятельности предприятия в определенном периоде. При расчете бухгалтерской прибыли учитываются все доходы и расходы компании, с учетом различных амортизаций, резервов и прочих финансовых показателей.

Налоговая прибыль, в свою очередь, является основой для рассчета налоговых обязательств предприятия. Она определяется в соответствии с требованиями налогового законодательства и может отличаться от бухгалтерской прибыли из-за применения разных правил учета и оценки.

На практике часто возникают различия между налоговой и бухгалтерской прибылями. Это связано с тем, что налоговое законодательство может содержать свои правила и ограничения по учету некоторых доходов и расходов. Также, налоговая база может быть скорректирована разными налоговыми вычетами и льготами.

Важно понимать, что налоговая прибыль нередко служит основой для рассчета различных налоговых платежей, в то время как бухгалтерская прибыль является базой для информационного представления финансовых результатов деятельности предприятия.

Бухгалтерская прибыль vs. налоговая прибыль: разница

Между налоговой и бухгалтерской прибылью есть несколько ключевых различий. Важно понимать эти отличия, чтобы правильно осуществлять финансовое планирование и учет в бизнесе.

1. Определение

- Бухгалтерская прибыль — это показатель, рассчитываемый в рамках бухгалтерии и учитывающий все доходы и расходы компании в определенном периоде.

- Налоговая прибыль — это показатель, используемый для расчета налоговых обязательств организации и может отличаться от бухгалтерской прибыли.

2. Различия в учете

- Бухгалтерская прибыль рассчитывается с использованием принципов бухгалтерии, которые могут отличаться от налогового законодательства.

- Налоговая прибыль рассчитывается согласно требованиям налогового законодательства и может исключать или добавлять определенные доходы или расходы, которые не учитываются или учитываются иначе в бухгалтерской отчетности.

3. Отличия в сроках

- Бухгалтерская прибыль может рассчитываться на основе отчетного периода, который может быть в рамках года или квартала.

- Налоговая прибыль рассчитывается для целей налогообложения и может иметь свои сроки и требования, отличные от бухгалтерских.

Понимание различий между налоговой и бухгалтерской прибылью поможет бизнесу правильно планировать и учет прибыли, а также обеспечить соответствие требованиям налогового законодательства и предоставление точной финансовой отчетности.

Процесс формирования:

Разница между бухгалтерской и налоговой прибылью заключается между прибылью, учитываемой в финансовых отчетах компании, и прибылью, которая подлежит налогообложению. Это важное понятие в области бухгалтерии и налогообложения, которое может существенно влиять на финансовые показатели и обязательства компании.

Процесс формирования бухгалтерской прибыли основывается на принципах общепризнанной бухгалтерской практики и учитывает все доходы и расходы, фиксируемые в финансовых отчетах компании. Бухгалтерская прибыль обычно рассчитывается с учетом стоимости продукции или услуг, затрат на материалы и трудовые ресурсы, амортизации, налоговых обязательств и других факторов, связанных с деятельностью предприятия.

Налоговая прибыль определяется налоговым законодательством страны и может отличаться от бухгалтерской прибыли. Она учитывает особенности налогообложения, такие как льготы, вычеты, налоговые ставки и изменения в налоговом законодательстве. Налоговая прибыль является основой для расчета налоговых обязательств компании и определяет сумму налога, которую необходимо уплатить государству.

Учет расходов:

Одно из важных отличий между бухгалтерской и налоговой прибылью заключается в учете расходов. В бухгалтерском учете расходы могут быть учтены раньше или позже, в зависимости от принципов учета, применяемых компанией. Это может привести к разнице в бухгалтерской и налоговой прибыли.

В налоговом учете есть строгие правила и ограничения по учету расходов. Расходы можно учесть только тогда, когда они были фактически понесены и имеют непосредственное отношение к хозяйственной деятельности компании. Это может приводить к тому, что некоторые бухгалтерские расходы могут быть отклонены в налоговом учете, что в свою очередь может повлиять на разницу между бухгалтерской и налоговой прибылью.

Другим фактором, влияющим на учет расходов, является применение различных методов начисления расходов. В бухгалтерском учете расходы могут быть начислены в тот период, когда они были обязательны, в то время как в налоговом учете могут применяться другие правила начисления расходов.

Для сравнения бухгалтерской и налоговой прибыли часто используется таблица с детализацией расходов по различным статьям. Такая таблица помогает выявить разницу в учете расходов и понять, какие расходы были учтены в бухгалтерском учете, но не учтены в налоговом учете, или наоборот. Эта информация может быть важна при анализе финансового состояния компании и планировании дальнейших действий.

Пример таблицы учета расходов:

| Статья расходов | Бухгалтерская прибыль | Налоговая прибыль |

|---|---|---|

| Аренда помещения | 100 000 | 100 000 |

| Зарплата сотрудников | 200 000 | 200 000 |

| Реклама и маркетинг | 150 000 | 150 000 |

| Налоги и сборы | 50 000 | 50 000 |

| Прочие расходы | 50 000 | 40 000 |

Разница между бухгалтерской и налоговой прибылью часто связана с учетом расходов. Отличие может быть вызвано разными принципами учета, ограничениями или правилами начисления расходов в бухгалтерском и налоговом учете. Для более точного сравнения прибыли важно провести анализ детализированных расходов и выявить причины разницы между бухгалтерской и налоговой прибылью компании.

Учет активов:

Между бухгалтерской и налоговой прибылью:

Учет активов имеет важное значение при рассмотрении различий между бухгалтерской и налоговой прибылью. Бухгалтерская прибыль отражает финансовое положение и результаты деятельности предприятия согласно принципам бухгалтерской отчетности. Налоговая прибыль, с другой стороны, используется для расчета налоговых обязательств перед государством.

И бухгалтерской и налоговой прибылью:

Учет активов также имеет значение как для бухгалтерской, так и для налоговой прибыли. Активы предприятия отражают его финансовую политику и состояние его дел. В бухгалтерском учете активы записываются по принципам сопоставимости и долгосрочности.

Например:

Если предприятие приобрело имущество, то в бухгалтерском учете оно записывается по стоимости его покупки или производства. Однако налоговый учет может использовать специальные методы амортизации или индексацию с учетом налоговых льгот.

В обоих случаях учет активов позволяет оценить размер прибыли предприятия и расчет налоговых обязательств. Однако нюансы учета могут отличаться в зависимости от принятых бухгалтерской и налоговой системы. Именно поэтому важно правильно вести учет активов, чтобы избежать нарушений и ошибок при определении прибыли и налоговых обязательств.

Определение доходов: налоговая и бухгалтерская прибыль

Разница между налоговой и бухгалтерской прибылью может быть связана с различной классификацией доходов и расходов, применяемой в налоговом и бухгалтерском учете. Налоговое законодательство часто устанавливает дополнительные требования и ограничения в отношении учета доходов, например, учитывая только те доходы, которые подлежат налогообложению.

Пример определения доходов в налоговом и бухгалтерском учете:

| Тип дохода | Налоговая прибыль | Бухгалтерская прибыль |

|---|---|---|

| Продажа товаров | Полная стоимость проданных товаров | Статическая или средневзвешенная стоимость проданных товаров |

| Проценты от инвестиций | Полная сумма полученных процентов | Проценты, удержанные в качестве прочих доходов |

| Дивиденды | Полная сумма полученных дивидендов | Дивиденды, удержанные в качестве прочих доходов |

В результате, разница между налоговой и бухгалтерской прибылью происходит из-за различий в определении и учете доходов согласно налоговому и бухгалтерскому законодательству. Эти различия могут иметь существенные финансовые и налоговые последствия для компаний, поэтому важно правильно учитывать и анализировать эти разницы при составлении финансовой отчетности и рассчете налоговых обязательств.

Налоговые обязательства:

Одно из основных отличий между бухгалтерской и налоговой прибылью заключается в налоговых обязательствах. При составлении бухгалтерского отчета компании учитываются все доходы и расходы, а также принимаются во внимание амортизационные отчисления и различные резервы.

Однако, при определении налоговой прибыли учитываются налоговые законодательства, что может привести к разнице между этими двумя показателями.

Различия в налоговых обязательствах:

1. При определении бухгалтерской прибыли могут применяться различные методы учета, такие как метод начисления или метод реализации. В то же время, налоговое законодательство обычно устанавливает определенные правила и ограничения по учету доходов и расходов.

2. Бухгалтерская отчетность может включать недостаточно точную оценку потенциальных налоговых обязательств, что может привести к разногласиям с налоговыми органами. В свою очередь, налоговое законодательство требует точного расчета налоговых обязательств в соответствии с установленными правилами.

3. Также, между бухгалтерской и налоговой прибылью могут существовать различные льготы и налоговые вычеты, которые могут быть применены только при расчете налоговой прибыли.

Кроме того, важно отметить, что налоговые обязательства могут различаться в разных странах и зависеть от конкретного налогового законодательства. Поэтому предприятия должны быть внимательны при составлении бухгалтерской и налоговой отчетности, чтобы соблюдать требования законодательства и не допустить дополнительных платежей или неправомерного использования налоговых льгот.

Влияние на финансовую отчетность:

Между бухгалтерской прибылью и налоговой прибылью существуют существенные различия, которые влияют на финансовую отчетность компании.

Разница в учете доходов и расходов:

Бухгалтерская прибыль определяется в соответствии с принципами бухгалтерского учета и включает все доходы и расходы, относящиеся к отчетному периоду. Она может отличаться от налоговой прибыли, поскольку в налоговом учете применяются особые правила и нормы.

Например, в бухгалтерском учете расходы могут быть учтены общими правилами и начислены в отчетном периоде, даже если они будут оплачены в следующем периоде. В налоговом учете, такие расходы могут быть учтены только после их оплаты. Это может привести к разнице между бухгалтерской и налоговой прибылью.

Разница в учете активов и обязательств:

Также есть различия в учете активов и обязательств, которые могут влиять на бухгалтерскую и налоговую прибыль. Бухгалтерская отчетность должна соответствовать принципам бухгалтерского учета, что может привести к различиям в оценке стоимости активов и обязательств по сравнению с их оценкой в налоговом учете.

Например, бухгалтерская отчетность может включать амортизацию активов по методу линейной амортизации, в то время как в налоговом учете может быть применен другой метод. Это также может привести к разнице в оценке стоимости активов и обязательств и, как следствие, к разнице между бухгалтерской и налоговой прибылью.

Таким образом, разница между бухгалтерской прибылью и налоговой прибылью может влиять на финансовую отчетность компании и быть важным фактором при анализе ее финансового положения и результатов деятельности.

Сроки предоставления:

С другой стороны, налоговая прибыль рассчитывается в соответствии с налоговым законодательством и представляется перед налоговыми органами. Обычно, сроки предоставления налоговой отчетности установлены законом и указываются в налоговых декларациях, которые подаются ежегодно или в соответствии с периодичностью, установленной налоговыми властями.

Отчетность перед налоговыми органами:

Между бухгалтерской и налоговой прибылью существуют различия, которые отражаются в отчетности перед налоговыми органами.

Формирование бухгалтерской прибыли

Бухгалтерская прибыль рассчитывается на основе принципов бухгалтерского учета. В бухгалтерскую прибыль включаются все доходы и расходы, учитываемые в соответствии с принципами учета. Бухгалтерская прибыль служит основной оценкой финансового состояния предприятия и используется для внутреннего управления и принятия решений.

Расчет налоговой прибыли

Налоговая прибыль определяется налоговыми органами на основе налогового законодательства. Расчет налоговой прибыли может отличаться от бухгалтерской прибыли из-за использования других правил учета, налоговых вычетов и льгот, а также различных методов амортизации и оценки активов и обязательств. Налоговая прибыль служит основой для расчета налоговых обязательств и выплаты налогов в бюджет.

Отчетность перед налоговыми органами включает формирование налоговой декларации, в которой предприятие раскрывает информацию о своей налоговой базе, расчете налоговой прибыли и уплачиваемых налогах. Эта отчетность подается в сроки, определенные налоговым законодательством.

При подготовке отчетности перед налоговыми органами необходимо учитывать различия между бухгалтерской и налоговой прибылью, чтобы обеспечить соответствие законодательству и минимизировать риски возникновения налоговых обязательств и споров с налоговыми органами.

Взаимосвязь с законодательством:

Налоговая прибыль, с другой стороны, определяется в соответствии с налоговым законодательством. Она используется для расчета налоговых обязательств предприятия перед государством. Налоговая прибыль может отличаться от бухгалтерской прибыли из-за различий в налоговых ставках, методе учета расходов и доходов, а также использования налоговых льгот и вычетов.

Главные отличия между бухгалтерской и налоговой прибылью:

- Методы учета: бухгалтерская прибыль рассчитывается в соответствии с принципами и стандартами бухгалтерских записей, в то время как налоговая прибыль рассчитывается согласно требованиям налогового законодательства;

- Расходы и доходы: бухгалтерский учет может предусматривать отложение расходов и доходов в соответствии с принципом оформления, тогда как налоговый учет требует учета расходов и доходов в соответствии с требованиями налогового законодательства;

- Налоговые льготы и вычеты: налоговое законодательство может предусматривать налоговые льготы и вычеты, что может повлиять на налоговую прибыль компании, но не отражается в бухгалтерской прибыли;

- Налоговые ставки: налоговое законодательство может предусматривать различные налоговые ставки для разных видов доходов и расходов, что может сказаться на налоговой прибыли, в то время как бухгалтерская прибыль не зависит от налоговых ставок.

При разработке своей бухгалтерской политики и составлении налоговой отчетности, компания должна учитывать требования бухгалтерского и налогового законодательства, чтобы получить правильные данные о бухгалтерской и налоговой прибыли и не нарушить законодательство.

Аудит: бухгалтерская и налоговая прибыль

Бухгалтерская прибыль

Бухгалтерская прибыль — это финансовый показатель, который отражает доходы и расходы предприятия за определенный период. Она вычисляется на основе учетной политики и принципов бухгалтерии.

Бухгалтерская прибыль включает в себя все доходы, полученные от реализации товаров или услуг, а также другие операционные деятельности предприятия. В то же время, в нее учитываются все расходы, связанные с производством, продажей и управлением предприятия.

Налоговая прибыль

Налоговая прибыль — это прибыль, на которую рассчитываются налоги и сборы, уплачиваемые государству. Она вычисляется на основе налогового законодательства и правил налогообложения.

Налоговая прибыль может отличаться от бухгалтерской прибыли из-за разницы в методах учета и налогообложения. Например, некоторые затраты могут быть учтены по-разному в бухгалтерии и налоговом учете, что может привести к различиям в прибыли.

Разница между бухгалтерской и налоговой прибылью может быть связана с разными правилами учета доходов и расходов, налоговыми льготами и субсидиями, а также другими финансовыми и налоговыми отличиями.

- Бухгалтерская прибыль отражает финансовые результаты предприятия согласно учетной политике, в то время как налоговая прибыль расчитывается на основе налогового законодательства.

- Бухгалтерская прибыль учитывает все доходы и расходы предприятия, а также не операционные и финансовые результаты, в то время как налоговая прибыль может быть рассчитана только по операционной деятельности.

- Разница между бухгалтерской и налоговой прибылью может привести к различиям в уплате налогов и сборов, что может потребовать дополнительных корректировок и объяснений счетчика.

Поэтому проведение аудита бухгалтерской и налоговой прибыли позволяет выявить и проанализировать различия между этими показателями, а также принять меры для исправления ошибок и оптимизации налогообложения.