413 фз — это новый закон, который вносит значительные изменения в налогообложение иностранных организаций в Российской Федерации. Эта мера направлена на усиление контроля со стороны государства и повышение прозрачности финансовой деятельности иностранных компаний.

Одним из главных изменений, внесенных 413 фз, является расширение понятия резидента. Теперь любой иностранный юридический лицо, которое владеет долей более 25 процентов в российской организации, также считается резидентом РФ и подлежит налогообложению по всем доходам, полученным от этой организации.

Кроме того, новый закон вводит обязательную процедуру декларирования всех финансовых операций, производимых иностранными организациями в России. Теперь каждая сделка должна быть подтверждена, и налоговая отчётность должна быть представлена в установленные сроки.

Вступление этого нового закона полностью меняет налоговые правила, с которыми ранее сталкивались иностранные компании в России. Руководствуясь указаниями 413 фз, они должны быть готовы к более тщательной проверке со стороны налоговых органов, а также подготовлены к декларированию всех своих доходов и финансовых операций. Этот закон направлен на повышение прозрачности и эффективности налоговой системы на территории России.

Обзор изменений закона 413 фз

Закон 413 фз вводит новые правила налогообложения для иностранных организаций, которые ведут деятельность на территории Российской Федерации. Изменения в законе направлены на совершенствование налоговой системы и создание равных условий для всех участников рынка.

В первую очередь, закон устанавливает обязательность регистрации иностранных организаций в налоговых органах России. Теперь все иностранные компании, которые имеют намерение вести деятельность в России, должны подать заявление о своей регистрации в налоговой службе.

Другое важное изменение закона 413 фз касается налогообложения прибыли иностранных организаций. Теперь иностранные компании обязаны вести учет и декларировать свою прибыль в соответствии с российскими стандартами. Это позволит упростить процесс налогообложения и создать прозрачные условия для всех участников рынка.

Закон также предусматривает введение новых налоговых ставок для иностранных организаций. Теперь ставки налогов будут одинаковыми для всех участников рынка, что создаст равные условия для всех компаний и снизит возможность налогового уклонения.

Дополнительные изменения закона 413 фз касаются процедуры представления отчетности и контроля со стороны налоговых органов. Теперь налоговые инспекторы имеют право проверять деятельность иностранных организаций и требовать предоставления необходимых документов и отчетности. Это поможет предотвратить налоговые махинации и обеспечить соблюдение налогового законодательства.

В целом, изменения в законе 413 фз направлены на создание равных условий для всех участников рынка и совершенствование налоговой системы в России. Они позволят упростить процесс налогообложения для иностранных организаций и создать прозрачные условия для всех участников бизнеса.

Налогообложение иностранных организаций в России

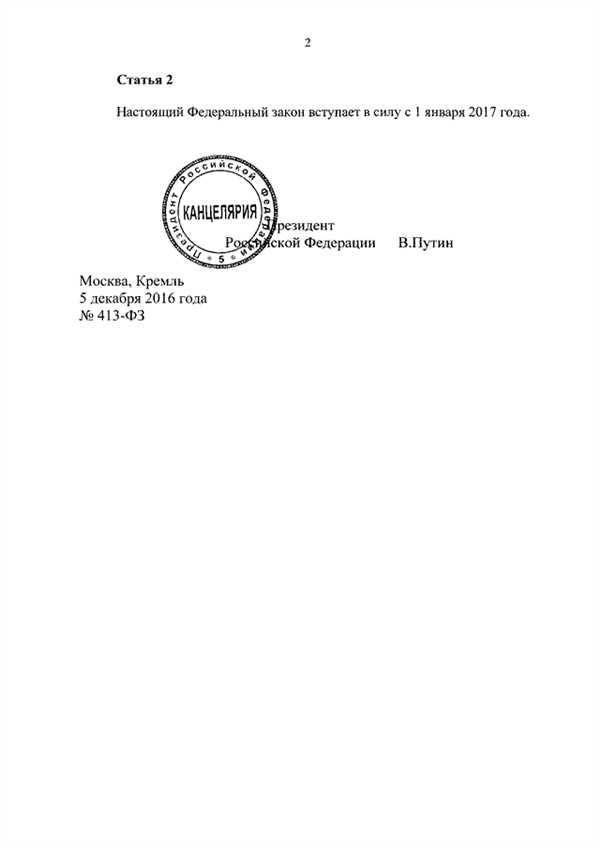

Согласно новому Федеральному закону от 30.12.2020 № 413-ФЗ, вступившему в силу 1 января 2021 года, в России изменяются правила налогообложения для иностранных организаций. Эти изменения направлены на ужесточение контроля и сбора налогов с иностранных компаний, осуществляющих деятельность на территории Российской Федерации.

Согласно новому закону, иностранные организации обязаны будут уплачивать налог на прибыль по так называемому «цифровому следу», то есть по всем операциям, проведенным в России через сеть интернет. Под операциями понимаются продажи товаров или услуг, рекламные активности, а также другие деятельности, связанные с электронными технологиями.

Для расчета налоговой базы будет использоваться принцип электронного следа, который предусматривает сбор данных о деятельности иностранных организаций на территории России через специальную систему, предоставляемую фискальными органами. Эти данные будут использоваться для определения объема оборотов иностранных компаний и их доходности. Налоговые ставки для иностранных организаций останутся неизменными.

Федеральный закон № 413-ФЗ также предусматривает возможность для иностранных организаций уплатить налоги в других странах, если существует соответствующее соглашение о двойном налогообложении между Россией и этой страной. Это будет способствовать сокращению двойного налогообложения и упрощению подачи отчетности для иностранных компаний.

Новые правила налогообложения для иностранных организаций в России создадут более справедливую и прозрачную систему, позволяющую эффективно контролировать и собирать налоги с иностранных компаний, осуществляющих деятельность на российском рынке. Это значительно усилит финансовую базу государства и способствует развитию экономики.

Кто попадает под новые правила

Согласно 413 федеральному закону, новые правила налогообложения предназначены для иностранных организаций, которые осуществляют деятельность на территории Российской Федерации или имеют источник дохода в России.

Перечень организаций, попадающих под новые правила, включает в себя:

- Иностранные юридические лица, которые имеют постоянное представительство в России или осуществляют деятельность через агента без постоянного представительства.

- Иностранные организации без постоянного представительства, если они получают доходы от источников в России. К таким доходам относятся, например, доходы от продажи товаров, выполнения работ или оказания услуг на территории России.

- Иностранные организации, осуществляющие добычу полезных ископаемых, если они осуществляют деятельность на континентальном шельфе или на исключительной экономической зоне России.

- Иностранные организации, осуществляющие деятельность во внутренних морских водах, водных объектах внутренних морских вод, речных водах, водных объектах использования которых установлено федеральным законом, если они получают доходы от такой деятельности.

В случае, если иностранная организация попадает под одно или несколько из указанных условий, она обязана соблюдать новые правила налогообложения и предоставлять соответствующую отчетность.

Основные требования к иностранным организациям

В соответствии с Федеральным законом № 413 от 28 декабря 2017 года О внесении изменений в Налоговый кодекс РФ и отдельные законодательные акты РФ по вопросам налогообложения иностранных организаций были введены новые правила налогообложения для иностранных организаций. Данный закон регулирует порядок и усиливает контроль над налогообложением прибыли от иностранных источников.

Установление налоговой обязанности

Согласно новым правилам, иностранные организации подлежат обязательной налоговой регистрации в России, если они получают доходы от российских источников. Для этого они должны представить налоговому органу соответствующую декларацию и уплатить налог. В случае несоблюдения этих требований, организациям грозят финансовые санкции и административные наказания.

Ведение бухгалтерии и предоставление отчетности

Иностранные организации, имеющие налоговую регистрацию в России, обязаны вести бухгалтерский и налоговый учет в соответствии с требованиями российского законодательства. Они также обязаны ежегодно представлять налоговым органам финансовые отчеты и другие документы, связанные с их деятельностью.

При ведении бухгалтерии и предоставлении отчетности иностранные организации должны соблюдать все российские стандарты и нормы бухгалтерского учета. Они также должны использовать российские единицы измерения и валюту при составлении финансовых отчетов.

Соблюдение правил налогообложения

Иностранные организации должны соблюдать все правила налогообложения России, включая уплату соответствующих налогов и сборов. Они должны правильно определять и расчетный базис для налогообложения своей прибыли и представлять декларации в установленные сроки.

Также, иностранные организации обязаны уплатить налог на добавленную стоимость (НДС) при осуществлении указанных в законе операций. Они также обязаны представлять налоговым органам декларации по НДС и оплачивать соответствующую сумму налога.

- Иностранные организации также подпадают под систему налогового контроля, что означает, что их деятельность будет тщательно анализироваться и проверяться на налоговую уплату. Нарушения в сфере налогового законодательства России могут повлечь за собой серьезные последствия для иностранных организаций, вплоть до обязательного прекращения их деятельности.

В целом, новые требования, установленные Федеральным законом № 413, призваны обеспечить прозрачность и справедливость налогообложения для иностранных организаций в России. Их выполнение поможет предотвратить налоговые злоупотребления и повысить доходы государства.

Новая форма отчетности и декларирования

С введением нового 413 фз для иностранных организаций, они обязаны предоставить новую форму отчетности и декларирования. Эта форма содержит всю необходимую информацию, которую требуется предоставить налоговым органам. Она включает как обязательные, так и дополнительные поля для заполнения.

Обязательные поля

Обязательные поля в новой форме отчетности и декларирования включают следующую информацию:

| Поле | Описание |

|---|---|

| Наименование иностранной организации | Полное юридическое наименование иностранной организации, указанное в учредительных документах |

| ИНН иностранной организации | Индивидуальный налоговый номер иностранной организации |

| Адрес иностранной организации | Почтовый адрес иностранной организации |

| Вид деятельности | Основной вид деятельности иностранной организации |

Дополнительные поля

В новой форме отчетности и декларирования также предусмотрены дополнительные поля, которые не являются обязательными для заполнения, но могут быть полезными для налоговых органов при анализе деятельности иностранной организации:

| Поле | Описание |

|---|---|

| Длительность пребывания в России | Срок пребывания представителя иностранной организации в России в течение отчетного периода |

| Количество работников | Количество работников, занятых иностранной организацией в России |

| Обороты по продажам | Обороты иностранной организации от продаж товаров и услуг в России |

При заполнении новой формы отчетности и декларирования необходимо внимательно проверить правильность введенных данных, чтобы избежать возможных ошибок и неправильных итогов при расчете налоговых обязательств.

Изменения в налогообложении иностранных дивидендов

До вступления в силу нового закона, иностранные организации, получающие дивиденды от российских компаний, уплачивали налог в своей стране регистрации по их национальному налоговому законодательству, и при этом освобождались от уплаты налога в России. Однако, налоговые изменения дали правительству России новые возможности для налогообложения иностранных дивидендов.

В соответствии со статьей 23.1 Налогового кодекса Российской Федерации, иностранные организации, получающие дивиденды от российских компаний, в настоящее время обязаны уплачивать налог в России по ставке 15%. Этот налог является исчисляемым исходя из общей суммы полученных дивидендов по их номинальной стоимости.

Следует отметить, что данное обязательство уплаты налогов распространяется на все иностранные организации, независимо от того, являются ли они резидентами стран с которыми Россия имеет договоры об избежании двойного налогообложения или нет. Это означает, что иностранные организации должны уплачивать налог в России, независимо от того, устанавливает ли их страна регистрации такой же налог или нет.

Изменения в порядке уплаты налога

- Иностранные организации должны предоставить российской налоговой службе регистрационные данные и персональный идентификационный номер для того, чтобы уплатить налог на дивиденды.

- Налог выплачивается в бюджет Российской Федерации в сроки и на условиях, установленных законодательством.

Изменения в декларировании иностранных дивидендов

Новые налоговые правила также вводят обязательство иностранных организаций предоставлять российской налоговой службе информацию о полученных иностранными организациями дивидендах в России. Иностранные организации должны предоставлять данную информацию в течение 90 дней со дня получения дивидендов.

Обязанность предоставления такой информации возлагается на иностранные организации независимо от того, устанавливает ли их страна регистрации такие же обязательства или нет. Однако, в случае наличия договора об избежании двойного налогообложения между Россией и страной, где зарегистрирована иностранная организация, она может уведомлять российскую налоговую службу через компетентные органы данной страны.

Эти изменения в налогообложении иностранных дивидендов позволяют России более эффективно контролировать потоки капитала и повысить прозрачность налоговой системы.

Новые штрафные санкции для нарушителей

В соответствии с новыми правилами, установленными в рамках 413 фз, иностранные организации, допустившие нарушения налогообложения, сталкиваются с более жесткими штрафами и санкциями.

Уровень штрафов будет зависеть от характера и тяжести нарушения, а также от предыдущей истории нарушений. Санкции будут включать штрафные платежи, наложение административных ограничений и возможное прекращение деятельности организации на территории РФ.

Штрафные санкции могут быть установлены как фиксированными суммами, так и в процентном соотношении к сумме налогового проступка.

- За мелкие нарушения, такие как неправильное оформление отчетной документации или ненадлежащая регистрация в налоговых органах, предусматривается штраф в размере от 100 000 рублей до 500 000 рублей.

- За серьезные нарушения, такие как уклонение от налоговых платежей или предоставление ложных сведений, предусматривается штраф в размере от 500 000 рублей до 2 000 000 рублей.

- В случае повторных нарушений, штрафы могут быть увеличены до 5 000 000 рублей и более, а также могут быть приняты меры по лишению организации возможности осуществлять свою деятельность на территории РФ.

Эти новые штрафные санкции призваны повысить ответственность иностранных организаций, работающих на территории РФ, и обеспечить более справедливое налогообложение.

Преимущества новых правил для российской экономики

Введение новых правил налогообложения для иностранных организаций, регулируемых 413-ФЗ, предоставляет значительные преимущества для российской экономики. Эти изменения помогут привлечь больше иностранных инвестиций и способствовать развитию предпринимательства в стране.

Преимущества, которые новые правила предоставляют для российской экономики, включают:

|

1. Увеличение притока иностранных инвестиций Новые правила привлекут больше иностранных компаний и инвесторов, желающих вкладывать деньги в российскую экономику. Более привлекательные налоговые ставки и более простая процедура регистрации помогут улучшить инвестиционный климат и способствовать развитию отраслей, которые нуждаются в иностранных инвестициях. |

|

2. Содействие развитию предпринимательства Новые правила также способствуют развитию предпринимательства в России. Упрощенная процедура регистрации иностранных компаний позволяет легче создавать и вести бизнес в стране. Это поддерживает развитие малого и среднего бизнеса, создание новых рабочих мест и рост экономики в целом. |

|

3. Снижение налоговых бремен Новые правила налогообложения способствуют снижению налоговых бремен для иностранных организаций. Более низкие налоговые ставки и упрощенная процедура подачи налоговой декларации помогут компаниям снизить свои расходы и повысить прибыльность. Это позволит им инвестировать больше средств в развитие своего бизнеса в России. |

В целом, новые правила налогообложения для иностранных организаций являются важным шагом в улучшении инвестиционного климата в России и способствуют развитию экономики. Это создает больше возможностей для развития предпринимательства и привлечения иностранных инвестиций, что будет способствовать устойчивому экономическому росту страны.