В бухгалтерском учете счета имеют особую характеристику и расшифровку. Одним из основных счетов является счет 01, на который относятся в основном средства и инвентарные объекты, такие как здания, транспортные средства и прочие активы. Основная цель этого счета — фиксировать движение средств на балансе, учитывая их первоначальную стоимость.

Счет 01 представляет собой первый уровень детализации в бухгалтерском учете и относится к категории вспомогательных счетов. Он дополняется субсчетами, которые пронумерованы от 01к до 02. Счет 01к отражает движение средств на субсчете, а субсчет 02 используется для учета выбытия средств.

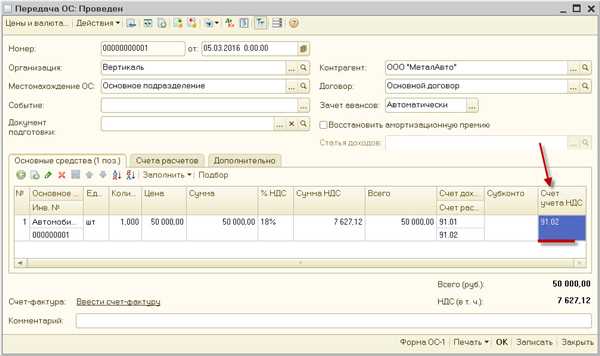

При заполнении бухгалтерской ведомости для счета 01 важно правильно указывать номер субсчета, поскольку это позволяет инвентаризировать и анализировать обороты средств и инвентарных объектов. В проводках на этот счет обычно указывается дебет или кредит, означающий приход или выбытие средств соответственно. В выписке банка также указывается номер субсчета 01, чтобы учитывать движение средств по счету.

Субсчета 01 счета обычно относятся к не производственным активам и учитываются в пассивном разделе бухгалтерского баланса. Это важные инструменты для правильного учета и контроля за средствами и инвентарием организации.

Субсчета 01 счета — определение и применение

Субсчета 01 счета используются для учета основных средств, и их расшифровка находится в плане счетов бухгалтерского учета. На счете 01 учетной карточке ведется учет основных средств, таких как здания, сооружения, транспортные средства и прочие активные объекты.

Счет 01 является одним из основных счетов бухгалтерского учета и относится к активному счету 0 класса. Он регистрирует движение средств по основным средствам и отражается на сальдовой ведомости.

Примерами субсчетов 01 счета могут быть счета 01-1 Основные средства в строительстве, 01-2 Транспортные средства, 01-3 Здания и другие.

В бухгалтерском учете на счете 01 происходит учет основных средств, их первоначальная стоимость и изменения стоимости в процессе эксплуатации. Стоимость их выбытия, а также основные движения по счету 01 отражаются на субсчетах 01к (корреспонденция к счету 01) и 101 (кредит счета 01).

В оперативном учете и при составлении инвентарных ведомостей используется субсчет 01 счета для учета и контроля основных средств. Он позволяет отслеживать стоимость, текущее состояние и другую информацию о них.

В общем, субсчета 01 счета в бухгалтерии являются важной частью активного счета и основного счета 01. Они позволяют учитывать и анализировать стоимость основных средств и отслеживать их движение в бухгалтерском учете.

Основные положения использования субсчетов 01 счета

Субсчет 01 – это счет основных средств и нематериальных активов. Номер счета 01 означает, что он относится к тому, что в бухгалтерском учете является активным счетом.

Счет 01 и его субсчета

Счет 01 имеет несколько субсчетов, каждый из которых отражает конкретные характеристики активов. Например, в субсчете 01-201 Основные средства здания учитывается стоимость зданий.

Субсчета 01 согласно бухгалтерскому учету классифицируются на основные и непроизводственные. Основные средства представляют собой материальные объекты, служащие для осуществления производственной деятельности организации. Непроизводственные активы, например, являются объектами, используемыми для оказания услуг или связанными с обеспечением комфорта сотрудников.

Основные положения заполнения субсчета 01-201

Субсчет 01-201 Основные средства здания относится к основным активам, что означает, что он отражает движения по зданиям, сооружениям и другим имущественным комплексам. В нем учитывается стоимость земельных участков, на которых расположены эти объекты.

Каждая организация обязана вести карточку учета для субсчета 01-201, в которой фиксируется информация о приобретении, выбытии или реконструкции зданий, а также о стоимости этих объектов.

Субсчет 01-201 относится к активным счетам, поэтому операции по приходу (дебет) и убытию (кредит) на этот счет отражаются в бухгалтерском учете и в оперативном учете.

Примеры операций, которые учитываются на субсчете 01-201:

- Приобретение нового здания или сооружения.

- Первоначальная стоимость здания отражается в сальдовой ведомости.

- Выбытие здания или сооружения из состава активов организации.

- Амортизация здания или сооружения.

Основные положения использования субсчетов 01 счета являются важными при оценке финансового состояния организации и ее активов. Рациональное использование и правильный учет субсчета 01-201 Основные средства здания позволяют организации получить достоверную информацию о своих активах и провести обоснованный анализ.

Важность корректного использования субсчетов 01 счета

Субсчет 01К активного счета может быть использован для учета различных объектов, в зависимости от характеристики основных средств. Например, счет 01К001 может использоваться для учета зданий, 01К002 — для транспортных средств и т.д.

Основные средства, отраженные на счете 01К в бухгалтерском учете организации, регистрируются в дебет по соответствующим субсчетам 01К, а затем учет основных средств отражается в кредит на субсчетах 01К. В бухгалтерской выписке субсчета 01К приводится полная информация о движении средств в рамках данного счета.

Примеры использования субсчета 01К:

- Субсчет 01К001: учет зданий.

- Субсчет 01К002: учет транспортных средств.

- Субсчет 01К003: учет оборотно-средственных средств.

- Субсчет 01К004: учет инвентарных средств.

Важно отметить, что правильное использование субсчетов 01 счета в бухгалтерском учете является неотъемлемой частью организации. Некорректное использование и неправильная классификация основных средств может привести к ошибкам в бухгалтерии и неправильному анализу финансовой деятельности организации.

Также следует учитывать, что субсчет 01К осуществляет учет основных средств в бухгалтерии, а субсчет 02К — в налоговом учете. Налоговые и бухгалтерские проводки могут отличаться, поэтому важно учитывать это при формировании баланса организации.

Субсчета 01 счета — примеры применения

Примеры применения субсчетов 01 счета:

| Счет | Характеристика | Примеры движения |

|---|---|---|

| 01 | Счет 01 относится к счетам, которые отражают движение по средствам, оборотно-сальдовая ведомость которых включается в форме 901 | В этом счете учитывается первоначальная стоимость активов и пассивов. Например, если ведется учет инвентарных единиц, то на субсчете 01 отражается стоимость поступления или выбытия инвентарных единиц |

| 02 | Счет 02 относится к счетам, которые отражают движение и (или) изменение стоимости активных и пассивных счетов, объединенных в группу Инвентарные счета | В этом счете отражаются операции по выбытию инвентарных единиц |

| 09 | Счет 09 относится к счетам, которые принимаются в учете основные средства, передаваемые или переданные в оперативное управление | На субсчетах 09 отражается движение по основным средствам |

| 10 | Счет 10 относится к счетам, которые отражают движение и изменение стоимости активного счета основные средства в постоянном использовании | На субсчете 10 отражается стоимость активного счета основные средства в постоянном использовании |

| 1006 | Счет 1006 относится к счетам, которые отражают стоимость активных счетов, связанных с правами требования, переданными в доверительное управление | На субсчете 1006 отражается стоимость прав требования, переданных в доверительное управление |

В бухгалтерском учете субсчета 01 счета являются важными для заполнения основной расшифровки счета и для учета движения средств. Они учитываются на счете 01 и отражаются в балансе. Кроме того, на субсчетах 01 счета ведется карточка учета, где регистрируются все операции, относящиеся к этому счету.

Роль субсчетов 01 счета в учетной системе

Субсчета 01 счета относятся к активному основному счету. Они регистрируют стоимость основных средств, транспортных средств, инвентарных и прочих сооружений.

Каждый субсчет 01 счета имеет свой номер, который принимается в бухгалтерском учете и налоговом учете. Например, субсчет 001 относится к основным счетам (0 счету) и оборотам по ним.

Субсчета 01 счета могут быть как активными, так и пассивными. Активные субсчета отражают приход основных средств и регистрируют приобретение новых активов. Например, субсчет 001 находится в кредиту (дебету) и отражает приход основных средств. Пассивные субсчета отражают выбытие средств и расходы, связанные с объектами активов. Например, субсчет 002 находится в кредиту (корреспонденции) и отражает выбытие основных средств.

Субсчета 01 счета входят в состав плана бухгалтерских счетов и бухгалтерской ведомости. Они являются одной из важных составляющих бухгалтерского учета и позволяют отражать движения по активным и пассивным счетам.

Какой субсчет 01 счета использовать в учете зависит от особенностей деятельности и условий организации. Например, субсчет 001 может быть использован для учета основных средств, а субсчет 002 – для учета транспортных средств.

В проводках бухгалтерского учета субсчеты 01 счета указываются в соответствующих разделах карточки учета. Например, при проведении записи по субсчету 001 в разделе Приход указывается номер счета 01 и субсчет 001.

Субсчета 01 счета также отражаются в документах бухгалтерского учета, таких как проводки, бухгалтерский баланс и др. Они позволяют более детально анализировать и контролировать финансовые операции организации.

Примеры субсчетов 01 счета: 01К (основные средства), 01О (сооружения), 01Т (транспортные средства) и др.

Типичные субсчета 01 счета и их назначение

Один из типичных субсчетов 01 счета – это активный субсчет 01к Здания. В этом субсчете регистрируются здания, которые используются для оперативного учета и анализа стоимости оборотно-средственных средств организации.

Другой типичный субсчет 01 счета – это пассивный субсчет 01 Средства налогового учета. В этом субсчете учитывается первоначальная стоимость имущества организации для налогового учета.

Для примера, чтобы заполнить субсчет 01к Здания, требуется указать номер счета 01, а также номер субсчета 01к. В сальдовой ведомости по счету 01 субсчет 01к Здания будут указаны обороты по дебету и кредиту.

Означение субсчета 01 счета зависит от его назначения и представляет собой комбинацию чисел и букв. Например, 01.01.001 – это субсчет 01 счета Здания.

Также субсчет 01 счета может быть активным или пассивным. Активный субсчет обозначается наименованием Активный, а пассивный – Пассивный.

Проводки по субсчету 01 счета регистрируются в бу

Как использовать счет основные средства

Субсчет 09 в бухгалтерском учете относится к активному субсчету, который используется для учета транспортных и сооружений организации. Это счет, на котором отражается стоимость основных средств, а также проводятся оперативные проводки в бухгалтерии.

Для заполнения счета 09 используется карточка учета основных средств. В ней указывается номер счета, наименование, стоимость и дата прихода основного средства. Также на карточке учета основных средств указываются все движения счета, включая выбытие и обороты.

Приход основных средств на счет 09 отражается проводкой:

- Счет 001 Расчеты с поставщиками и подрядчиками — дебет

- Субсчет 09 Основные средства — кредит

Расход основных средств отражается проводкой:

- Субсчет 09 Основные средства — дебет

- Образец номер 001 Расчеты с поставщиками и подрядчиками — кредит

Структура счета 09 включает подсчеты 1, 2 и 3. Субсчет 091 Здания относится к подсчету 1 и используется для учета стоимости зданий организации. Субсчет 092 Сооружения относится к подсчету 2 и используется для учета стоимости сооружений организации. Субсчет 093 Транспортные средства относится к подсчету 3 и используется для учета стоимости транспортных средств организации.

На счету 09 Основные средства учитываются обороты как по приходу, так и по расходу. Поэтому для анализа основных средств организации необходимо отслеживать сальдовую величину счета. Для этого используются выписки по счету 09, которые отражают все проводки и движения счета.

Основные аспекты учета счета основные средства

На счете 01 обороты по основным средствам учитываются в движениях счетов 01 и 02, которые являются активными, и счете 03, который относится к пассивным. Входит в балансу организации и представляет собой оборотную ведомость основных средств.

Примеры основных средств, которые отражаются на счете 01 Основные средства: здания, сооружения, прочие объекты недвижимости, транспортные средства, оборудование и другие материальные ценности. Каждому виду основных средств соответствует определенный субсчет, который позволяет более детально учесть их стоимость и движение.

Счет 01 субсчет 201 Здания

Счет 01 субсчет 201 Здания относится к крупным материальным ценностям в организации. На него проводятся операции по приходу, выбытию и восстановлению зданий. Первоначальная стоимость зданий учитывается при их первом поступлении в организацию в качестве основных средств.

Счет 01 субсчет 202 Транспортные средства

Счет 01 субсчет 202 Транспортные средства отражает движение основных средств, которые используются для транспортировки товаров и персонала. На этом счете регистрируются операции по приходу, выбытию и восстановлению транспортных средств. Первоначальная стоимость транспортных средств учитывается при их первом поступлении в организацию.

Счет 01 субсчет 203 Прочие основные средства

Счет 01 субсчет 203 Прочие основные средства используется для учета основных средств, которые не входят в предыдущие субсчеты. Этот счет отражает обороты по прочим материальным ценностям, таким как оборудование, мебель, инструменты и другие подобные объекты.

Счет 01 является основным активным счетом учета основных средств в бухгалтерии организации. На нем отражается вся информация о движении и состоянии основных средств. Корреспондирующий пассивный счет 03 Первоначальная стоимость основных средств отражает первоначальную стоимость основных средств и их балансовую стоимость.

Как правильно заполнять и отражать операции с счетом основные средства

Субсчет 01 счета основные средства

Субсчет 01 обозначает Основные средства и является первой единицей счета 01. Он представляет карточку основного средства и используется для учета всех операций, связанных с ним.

Примеры операций, которые регистрируются на субсчете 01:

- Приобретение нового оборудования или транспортных средств.

- Первоначальная стоимость основного средства.

- Выбытие или продажа основного средства.

- Амортизация и учет износа основных средств.

Заполнение субсчета 01 счета основные средства

Для заполнения счета 01 Основные средства используется корреспонденция с субсчетом 01. То есть, все операции, связанные с основными средствами, отражаются как в дебете, так и в кредите на субсчете 01к.

Пример заполнения субсчета 01:

| Счет | Субсчет | Дебет | Кредит |

|---|---|---|---|

| 01 | 01к | 10 000 | – |

| 02 | 01к | – | 10 000 |

Здесь первая строка представляет приобретение нового основного средства, где сумма 10 000 рублей отражается в дебете субсчета 01. Вторая строка показывает выбытие основного средства, где сумма 10 000 рублей отражается в кредите субсчета 01.

В образце приведены лишь две строчки для примера, но в реальном бухучете может быть значительно больше операций.

Анализ и учет в бухгалтерии

Анализ и учет основных средств очень важны для бухгалтерии. Счет 01 Основные средства и его субсчет 01 позволяют организации отслеживать и контролировать движение и стоимость основных средств.

Все операции, связанные с основными средствами, должны быть правильно отражены в бухгалтерском учете в соответствии с законодательством РФ. Для этого следует правильно заполнить и записать операции на счете 01 субсчета 01к.

Таким образом, счет 01 Основные средства и его субсчет 01 представляют собой важные инструменты в бухгалтерском учете для учета и анализа основных средств организации.