Субординированный депозит – это специфический вид займа, который оформляется в форме покупки субординированных облигаций. Этот финансовый инструмент позволяет инвесторам приобретать долю в облигационном займе компании или государственного учреждения, гарантирующего более высокий уровень доходности по сравнению со средним уровнем рынка.

Одной из особенностей субординированного депозита является возможность получения прибыли как в виде процентных выплат, так и в форме участия в прибыли компании. Это может быть стимулом для инвесторов, которые ищут более высокую доходность при инвестировании средств.

Субординированный депозит позволяет инвестировать средства в облигационный займ компании или государства, получая взамен субординированные облигации. Это дает возможность получить стабильный доход и участие в прибыли компании или государственного учреждения.

Особенности субординированного депозита

Что такое субординированный депозит?

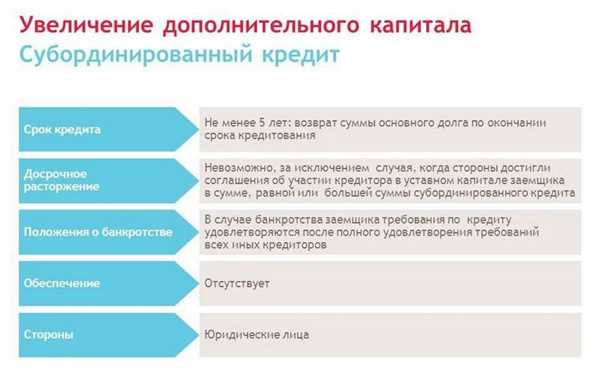

Субординированный депозит — это форма вложения средств, при которой вкладчик соглашается на более высокий уровень риска и низкую приоритетность выплаты при ликвидации банка. Такой депозит рассматривается как форма финансирования банка, а его владелец, вкладчик, становится кредитором.

Основные особенности субординированного депозита:

- Низкий приоритет выплат. В отличие от обычного депозита, при ликвидации банка сумма субординированного депозита возвращается после выплаты другим категориям кредиторов. В случае недостаточности средств, вкладчик может потерять свои деньги;

- Высокий уровень риска. Вложение средств в субординированный депозит подразумевает больший риск потери денег. Такой депозит подразумевает финансирование банка и в случае его банкротства возврат вложенных средств не гарантирован;

- Выгодный процент. В связи с повышенным риском, банки предлагают более высокую процентную ставку на субординированные депозиты в сравнении с обычными депозитами;

- Длительный срок. Субординированный депозит заключается на более длительный срок, чем обычные вклады.

При рассмотрении возможности вложения средств в субординированный депозит, важно учитывать все его особенности и проработать соответствующую стратегию инвестирования.

Преимущества субординированного депозита

Теперь перейдем к преимуществам субординированного депозита:

- Более высокая доходность: субординированный депозит обычно предлагает более высокую процентную ставку по сравнению с обычными депозитами. Это связано с тем, что депозитор соглашается на больший риск, чем при обычном депозите, и поэтому требуется большая доходность.

- Увеличение надежности банка: субординированный депозит является инструментом укрепления капитала банка. Это означает, что депозит помогает банку увеличить свой финансовый буфер и повысить свою устойчивость к возможным финансовым потрясениям.

- Гибкость в использовании средств: субординированный депозит не обладает такими жесткими ограничениями, как другие инструменты взаимного финансирования. Средства, предоставленные банку, могут быть использованы для различных нужд, включая развитие и укрепление банковского бизнеса.

- Защита интересов депозитора: в случае, если банк сталкивается с проблемами финансового характера, субординированный депозитор получает преимущество перед другими кредиторами при возврате средств. Это обеспечивает дополнительную защиту вложенных средств.

Таким образом, субординированный депозит представляет собой выгодный инструмент для депозиторов, который сочетает в себе преимущества депозита и займа. Он обеспечивает высокую доходность, увеличивает надежность банка, обладает гибкостью в использовании средств и защищает интересы депозитора.

Доля облигационного займа

Что такое доля облигационного займа? Это договор, который регулирует отношения между эмитентом облигаций и их владельцами. Облигационный заем представляет собой субординированный депозит, что означает, что владельцы облигаций обладают правом на получение доли доходов и имущества эмитента только после удовлетворения требований других кредиторов.

Субординированный депозит является более рискованным, чем обычный депозит, однако он может предоставить высокие доходы. Это связано с тем, что в случае банкротства или финансовых проблем эмитента, владельцы облигационных долей будут участвовать в распределении имущества только после удовлетворения требований других кредиторов. Таким образом, доля облигационного займа может быть считана как инвестиционным инструментом, который комбинирует риск и потенциально высокую доходность.

Преимущества доли облигационного займа

Доля облигационного займа, или субординированный депозит, представляет собой часть общей суммы займа, которая выделяется инвестору. Она имеет ряд преимуществ, которые делают ее привлекательным инструментом инвестирования.

- Стабильный доход: Доля облигационного займа обеспечивает инвестору стабильный доход в виде процентных выплат по договору займа. Это позволяет планировать финансовые потоки и получать регулярные выплаты.

- Приоритетные права: Доля облигационного займа обладает приоритетными правами по сравнению с другими формами инвестирования. В случае ликвидации или банкротства компании, владелец доли облигационного займа будет иметь преимущественное право на получение возмещения.

- Разнообразие инвестиций: Инвестирование в долю облигационного займа позволяет инвестору разнообразить свой инвестиционный портфель. Это дает возможность распределить риски и повысить общую стабильность инвестиций.

- Гибкость условий: Договор облигационного займа может содержать различные условия, такие как сроки погашения, процентные ставки и другие параметры. Инвестор может выбрать долю облигационного займа с наиболее выгодными для него условиями.

Субординированный депозит: что это такое

Субординированный депозит обладает особенностями, которые делают его привлекательным для клиентов. Во-первых, такой депозит позволяет клиенту получить более высокую процентную ставку, поскольку вкладчик берет на себя больший риск и соглашается на субординирование своего депозита.

Во-вторых, субординированный депозит позволяет клиенту получить долю в банке. Если банк получает прибыль, эта прибыль может распределяться среди акционеров. Владение субординированным депозитом дает клиенту право на долю прибыли.

Таким образом, субординированный депозит – это особая форма займа, которая предоставляет клиенту возможность получить высокую процентную ставку и долю в прибыли банка.

Особенности субординированного депозита

Что такое субординированный депозит? Это вид депозита, который представляет собой согласно договору об интервенционном займе в форме облигационного займа, который инвестор помещает в банк. Субординированный депозит имеет свои особенности и преимущества.

Субординированный депозит отличается от обычного депозита тем, что он является долей пассивов банка, позволяющей инвестору получить доход от прибыли, которую банк получает. Доля субординированного депозита имеет некоторые преимущества перед обычными депозитами.

Одно из основных преимуществ субординированных депозитов — это более высокая процентная ставка, по сравнению с обычными депозитами. Это обусловлено тем, что субординированный депозит представляет собой форму займа, и банк обязуется выплачивать проценты на этот заем. Более высокая процентная ставка делает субординированный депозит более привлекательным для инвесторов.

Еще одной особенностью субординированного депозита является его статус при выплате обязательств банка. В случае банкротства или ликвидации банка, субординированный депозит будет возвращен инвесторам после удовлетворения требований других кредиторов. Это означает, что инвесторы субординированных депозитов имеют более низкий приоритет при возврате средств, по сравнению с обычными депозитами.

Субординированный депозит — это один из инструментов инвестирования, который позволяет получить доход от предоставленных средств. Этот вид депозита имеет свои особенности и преимущества, которые делают его привлекательным для инвесторов, и в то же время требуют более внимательного подхода при принятии решения о его открытии.

Договор субординированного займа

По сути, субординированный займ — это вид субординированного депозита, который оформляется в виде облигационного договора. Заемщик, выпустивший облигацию, предлагает инвесторам вложить свои средства в форме депозита под более высокие процентные ставки, чем в случае обычного депозита.

Существенное отличие субординированного депозита от других видов депозитов заключается в том, что при возникновении проблем у заемщика, в случае банкротства или неплатежеспособности, держатели субординированного депозита становятся кредиторами в последнюю очередь. Им св- прочие кредиторы, такие как владельцы обычных сберегательных депозитов или предоставившие кредит без облигаций. Вернуть свои вклады держателям субординированных облигаций позволяет выделенная их доля в активе заемщика после погашения долга перед прочими кредиторами.

Преимущества субординированного займа

Субординированный займ имеет ряд преимуществ, обусловленных его основной особенностью – более высокой процентной ставкой по сравнению с обычными депозитами. Это делает субординированный займ привлекательным для инвесторов, которые могут получить более высокий доход от своих вложений.

Кроме того, субординированный займ является более безопасной формой вложения средств по сравнению с обычными акциями или долевыми инвестициями. При возникновении проблем, держатели субординированных облигаций имеют возможность получить обратно свои вложения в первую очередь.

Таблица преимуществ субординированного займа

| Преимущества | Объяснение |

|---|---|

| Более высокая процентная ставка | Субординированный займ предлагает инвесторам более высокий доход по сравнению с обычными депозитами. |

| Более безопасная форма вложения | Держатели субординированных облигаций получают свои средства обратно в первую очередь при возникновении проблем у заемщика. |

Особенности договора субординированного займа

Договор субординированного займа

Договор субординированного займа заключается между кредитором и заемщиком. В этом договоре кредитор предоставляет заемщику деньги на определенные условия.

В отличие от обычного договора займа, договор субординированного займа предусматривает, что заемщик будет погашать свою долю по облигационному депозиту только после погашения доли обычных займов. Это означает, что при возникновении финансовых трудностей у заемщика, держатели субординированных займов могут остаться без погашения своей задолженности.

Преимущества субординированного займа

Вопреки высокому риску, субординированный займ имеет свои преимущества. Эта форма займа позволяет заемщику получить дополнительные средства для развития, даже если его финансовое положение не является стабильным. Кроме того, кредиторы, предоставляющие субординированный займ, могут получить более высокий доход, так как они требуют компенсации за повышенный риск.

Однако потенциальные кредиторы должны быть осторожны и тщательно анализировать финансовое состояние заемщика перед заключением договора субординированного займа. Им необходимо учитывать риск того, что заемщик может не в состоянии вернуть долг в срок или вовсе не вернуть его.