Статья 86 НК РФ – это одна из ключевых норм налогового кодекса Российской Федерации, которая регулирует вопросы, связанные с налоговым контролем в банках. Субъекты налогового контроля в банках определяются в соответствии с законодательством РФ и осуществляют свои полномочия в пределах, установленных законом. Права и обязанности субъектов налогового контроля включают в себя осуществление проверок налоговых обязанностей субъектов банков и иные виды контрольных мероприятий.

Статья 86 НК РФ устанавливает, что налоговая инспекция (ИФНС) осуществляет контроль за исполнением налоговых обязанностей субъектов налогового кодекса РФ. Банки являются субъектами налогового кодекса и обязаны соблюдать все требования и нормы, которые предусмотрены в статье 86 НК РФ. Ответственность за нарушение налогового законодательства возлагается на органы, осуществляющие налоговый контроль в банках.

Статья 86 НК РФ также предусматривает особенности осуществления налогового контроля в банках. Банки должны предоставлять налоговым органам всю необходимую информацию, связанную с исполнением налоговых обязанностей. Налоговые органы вправе требовать от банков предоставления документов, проведения проверок и аудита. Банки обязаны оказывать содействие налоговым органам в осуществлении контрольных мероприятий.

Налоговая статья 86: понятие и значение для налогового права

В соответствии с Налоговым кодексом Российской Федерации (НК РФ), статья 86 определяет контроль за налоговыми обязанностями субъектов, зарегистрированных в органах Министерства финансов РФ , а также за их своевременным уплатой налогов. Банки и организации, осуществляющие банковскую деятельность, являются субъектами налогового права и подлежат обязательным платежам в бюджет.

Статья 86 подразделяется на два пункта: пункт 1 относится к обязанностям субъектов налоговой системы, а пункт 2 регулирует проверку и контроль со стороны ИФНС (органов Федеральной налоговой службы).

Особенностью статьи 86 НК РФ является то, что она носит конкретно-правовой характер и применяется к определенной категории налогоплательщиков. Банки и организации, связанные с банковской деятельностью, обязаны регулярно уплачивать налоги, представлять отчетность, а также выполнять команды налоговых органов и ИФНС.

- Согласно пункту 1 статьи 86 НК РФ, банки и организации, осуществляющие банковскую деятельность, обязаны уплачивать налоги в установленные сроки и предоставлять отчетность о налоговых платежах.

- Согласно пункту 2 статьи 86 НК РФ, ИФНС осуществляет контроль и проверку банков и организаций, связанных с банковской деятельностью, в целях выявления нарушений налогового законодательства и правильности уплаты налогов.

Таким образом, статья 86 НК РФ имеет большое значение для налогового права, поскольку регулирует налогообложение банков и организаций, связанных с банковской деятельностью. Субъекты данной статьи обязаны соблюдать предписания налогового кодекса, выполнять свои налоговые обязанности и подчиняться контролю ИФНС.

Ст. 86 НК РФ: основные положения статьи

Статья 86 Налогового кодекса Российской Федерации (НК РФ) устанавливает основные положения, связанные с налоговой деятельностью субъектов права, осуществлением налогового контроля и обязанностями связанными с налоговыми обязанностями банков и контроля за банками.

Согласно статье 86 НК РФ, налоговые органы и Федеральная налоговая служба (ИФНС) осуществляют контроль за исполнением налоговых обязанностей субъектов Налогового кодекса.

Банки в свою очередь, осуществляют контроль за соблюдением налогового законодательства при проведении операций клиентами, а также предоставляют информацию о проведенных операциях налоговым органам.

Статья 86 НК РФ определяет также права и обязанности налоговых органов, связанные с контролем и проверкой деятельности банков, а также права и обязанности банков в отношении налогового контроля.

Таким образом, статья 86 НК РФ является основополагающей нормой, определяющей порядок осуществления налогового контроля и обязанности, связанные с налоговыми обязанностями банков.

Статья 86 НК РФ: применение и влияние налоговых процедур

- Содержание статьи 86 Налогового кодекса (НК) РФ связано с осуществлением налогового контроля и установлением обязанностей и прав субъектов налогового права.

- Статья 86 НК РФ определяет, что органы налогового контроля осуществляют налоговый контроль в банках и других кредитных организациях.

- Органы налогового контроля, в соответствии с обязанностями, установленными в статье 86, могут проводить проверки налогового исполнения в банках и иных кредитных организациях.

- Банки и другие кредитные организации обязаны предоставлять органам налогового контроля информацию, необходимую для проведения проверок налогового исполнения.

- Права и обязанности налоговых органов при контроле в банках и иных кредитных организациях определяются законодательством РФ.

- Статья 86 НК РФ имеет важное значение для обеспечения соблюдения налогового законодательства и борьбы с налоговыми правонарушениями в сфере банков и кредитных организаций.

- Применение статьи 86 НК РФ направлено на обеспечение контроля за финансовой деятельностью банков и кредитных организаций с целью предотвращения налоговых правонарушений.

- Статья 86 НК РФ является одним из инструментов, позволяющих налоговым органам осуществлять контроль за исполнением налоговых обязанностей банками и кредитными организациями.

- Влияние статьи 86 НК РФ на налоговые процедуры заключается в том, что она устанавливает обязанность банков и кредитных организаций предоставлять информацию, необходимую для контроля за исполнением налоговых обязанностей.

- Статья 86 НК РФ также устанавливает права налоговых органов проводить проверки налогового исполнения в банках и кредитных организациях с целью выявления налоговых нарушений.

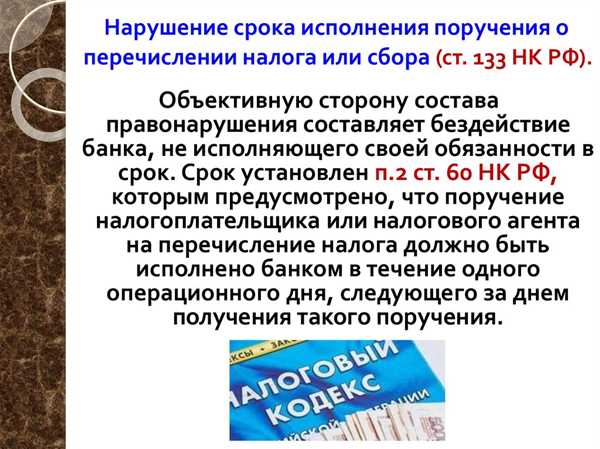

П 2 ст 86 НК РФ: ответственность банков перед налоговыми органами

П 2 ст 86 НК РФ устанавливает особенности ответственности банков перед налоговыми органами в Российской Федерации. Данная статья кодекса налогового права связана с деятельностью банков как налоговых субъектов.

Согласно ст 2 НК РФ налоговая статья применяется к банкам в связи с осуществлением налогового контроля и органы ИФНС имеют право на осуществление налогового контроля в банках.

Банки подлежат налогообложению на общих основаниях, однако налоговые правила и процедуры могут иметь свои специфические особенности в отношении банков. ИФНС осуществляет контроль за правильностью исчисления и уплаты налогов банками.

В случае выявления налоговых правонарушений со стороны банка, осуществляющего нарушение налогового законодательства, ИФНС имеет право привлекать банк к административной ответственности. Административные санкции могут включать штрафы, пени и другие меры, установленные налоговым законодательством.

Таким образом, п 2 ст 86 НК РФ является важным инструментом для контроля за налоговыми обязательствами банков и обеспечения соблюдения налогового законодательства страны.

| Виды санкций | Описание |

|---|---|

| Штрафы | Финансовая санкция, налагаемая на банк за нарушение налогового законодательства |

| Пени | Дополнительные финансовые санкции, начисляемые на банк за просрочку в уплате налогов и сборов |

| Принудительные меры | Меры, направленные на принудительное исполнение налоговых обязательств банка, в случае его отказа от добровольного исполнения |

Статья 86 НК РФ: роль и обязанности банков в налоговых процессах

Роль банков в налоговых процессах

Банки выполняют важную функцию в налоговой системе. Они осуществляют сбор и перечисление налоговых платежей от налогоплательщиков в соответствии с требованиями налогового законодательства. Банки также выполняют ряд других задач, связанных с налоговым контролем и сопровождением налоговых процессов.

Обязанности банков в налоговых процессах

- Сбор и перечисление налогового платежа.

- Предоставление налоговых отчетов и документов.

- Сотрудничество с налоговыми органами в проведении налоговых проверок и аудита.

- Информационное взаимодействие с налоговыми органами.

- Соблюдение требований налогового законодательства и правил проведения налоговых операций.

Банки обязаны осуществлять контроль за правильностью и своевременностью уплаты налоговых платежей, а также предоставлять налоговым органам необходимую информацию и отчетность. Они должны сотрудничать с налоговыми органами, предоставлять доступ к банковским данным и сопровождать налоговые проверки.

Кроме того, банки обязаны соблюдать правила проведения налоговых операций и предоставлять в налоговые органы информацию о совершенных операциях, предусмотренную налоговым законодательством.

Инспекция Федеральной налоговой службы (ИФНС) осуществляет контроль и надзор за деятельностью банков в налоговых процессах, а также взаимодействует с ними при осуществлении своих функций.

В целом, статья 86 НК РФ устанавливает права и обязанности банков в налоговых процессах, а также определяет их роль в налоговой системе.

Ст 86 НК РФ: налоговый контроль и его значение для банков

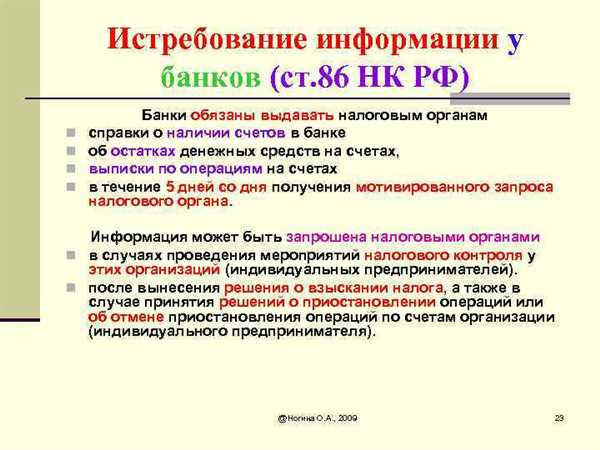

В пункте 2 статьи 86 НК РФ уточняются особенности налогового контроля в банках. Банки, как субъекты налоговой системы, связанные с особыми правами и обязанностями, подлежат контролю со стороны налоговых органов, в том числе ИФНС.

На основании статьи 86 НК РФ налоговые органы имеют право проводить плановые и внеплановые проверки деятельности банка с целью выявления налоговых правонарушений и установления соответствия банковской деятельности законодательству РФ.

Налоговый контроль в банках имеет особое значение, так как банки выполняют ряд специфических функций и осуществляют сложные операции, связанные с деньгами и финансовыми инструментами. В рамках налогового контроля проверяются правильность расчета и уплаты налогов, выполнение налоговых обязанностей, ведение учета и документооборота.

Банки обязаны сотрудничать с налоговыми органами, предоставлять все необходимые документы и информацию, связанные с налоговым контролем. Налоговые органы в свою очередь обязаны соблюдать установленные процедуры и права при проведении налогового контроля в банках.

Таким образом, статья 86 НК РФ определяет порядок налогового контроля и его особенности в отношении банков. Налоговый контроль имеет важное значение для банков, так как помогает обеспечить соблюдение налоговой дисциплины и установить соответствие деятельности банков требованиям налогового законодательства РФ.

Ст 86 НК РФ: основные требования и правила учета и документооборота в банках

Статья 86 Налогового кодекса Российской Федерации (НК РФ) устанавливает права и обязанности налоговых органов, связанные с контролем за осуществлением налогового контроля в банках.

Пунктом 1 статьи 86 НК РФ определены субъекты налогового контроля в банках. Это налоговые органы, включая ИФНС, которым предоставляются права осуществлять налоговый контроль над банками.

Основные требования и правила учета и документооборота в банках, установленные статьей 86 НК РФ, включают:

1. Учет операций и операционных счетов

Банки обязаны вести учет всех операций, совершаемых на операционных счетах клиентов. Такой учет должен быть достоверным и обоснованным, а также соблюдать все требования налогового законодательства.

2. Отчетность и документооборот

Банки должны своевременно и правильно представлять налоговым органам отчетность, установленную законодательством. Также они обязаны вести правильный и своевременный документооборот, сохранять и представлять все необходимые для налогового контроля документы.

Статья 86 НК РФ также устанавливает полномочия налоговых органов по проведению налоговых проверок в банках, проверке правильности ведения учета, а также правила и порядок взаимодействия с банками при проведении таких проверок.

Таким образом, статья 86 НК РФ является важным регулирующим документом для банков и определяет их обязанности по учету и документообороту, а также права и контроль со стороны налоговых органов.

Роль налоговых органов в работе банков

В рамках Налогового кодекса РФ (НК РФ) налоговые органы играют важную роль в работе банков и осуществлении контроля за соблюдением законодательства в области налогообложения. В частности, статья 86 НК РФ определяет особенности, права и обязанности налоговых органов, связанные с работой банков.

Права и обязанности налоговых органов

Налоговые органы, в соответствии со статьей 86 НК РФ, имеют право:

- проводить налоговую проверку банков для выявления налоговых нарушений;

- запрашивать у банков информацию, необходимую для осуществления налогового контроля;

- получать от банков документы и данные, подтверждающие правильность налогового учета;

- назначать ответственных должностных лиц в банках, контролирующих соблюдение налогового законодательства;

- накладывать штрафы и иные меры ответственности в случае выявления налоговых нарушений.

Одновременно с этим налоговые органы несут обязанности по осуществлению контроля за правильным и своевременным уплатой налогов и сборов со стороны банков. Они также имеют право проводить налоговые проверки в банках для выявления налоговых нарушений и контроля за соблюдением требований НК РФ.

Роль налоговых органов в банках

НК РФ устанавливает, что налоговые органы, взаимодействуя с банками, осуществляют ряд функций и задач:

- Осуществление налогового контроля. Налоговые органы проверяют правильность учета и уплаты налогов и сборов со стороны банков, что позволяет удостовериться в соответствии с обязанностями и правилами налогообложения.

- Выявление налоговых нарушений. Проводя налоговые проверки, налоговые органы обнаруживают и расследуют случаи налоговых нарушений, такие как неправильное учет, недекларирование доходов и другие.

- Поддержка эффективного налогообложения. Налоговые органы содействуют банкам в правильном и эффективном налогообложении, предоставляя консультации и информацию о налоговых преимуществах и обязанностях.

Таким образом, налоговые органы играют важную роль в работе банков, обеспечивая соблюдение налогового законодательства, контролируя уплату налогов и сборов, а также выявляя налоговые нарушения.

Ст 86 НК РФ: налоговые проверки и аудит банков

Статья 86 Налогового кодекса РФ устанавливает обязанности и права субъектов налогового контроля, связанные с осуществлением налоговой проверки и аудита в банках.

1. Налоговая проверка в банках

Органы ИФНС имеют право проводить налоговую проверку банков с целью проверки правильности исчисления и уплаты налогов и сборов в соответствии с законодательством РФ.

Банки, как субъекты налогового контроля, обязаны предоставить ИФНС необходимые документы и информацию для проведения налоговой проверки. Кроме того, они должны обеспечить доступ к своим помещениям, системам и базам данных, которые могут быть необходимы для проверки.

В случае выявления нарушений налогового законодательства в банке, ИФНС имеет право применять различные меры ответственности, включая налоговые санкции и возможное привлечение к административной или уголовной ответственности.

2. Аудит в банках

Помимо налоговой проверки, банки также могут быть подвергнуты аудиту на предмет соответствия законодательству. Аудит проводится компетентными органами с целью проверки деятельности банков и обнаружения нарушений в их работе.

Аудит также может быть проведен в связи с подозрениями в осуществлении банками незаконных финансовых операций или нарушениями антикоррупционного законодательства.

В случае выявления нарушений в деятельности банка, проведение аудита может привести к применению мер административной или уголовной ответственности в отношении сотрудников банка или руководителей.

Таким образом, статья 86 НК РФ определяет основные обязанности и права субъектов налогового контроля, связанные с проведением налоговых проверок и аудита в банках.

НК: налоговые реестры и отчеты банков

Согласно статье 86 НК РФ, субъекты налогового контроля обязаны представлять налоговую отчетность в ИФНС. Банки, как субъекты налогового контроля, также обязаны представлять налоговые реестры и отчеты.

1. Права и обязанности банков в контексте НК РФ

Банки имеют определенные права и обязанности в сфере налогового контроля. В соответствии с Кодексом налогового законодательства РФ, банки обязаны представлять отчетность и реестры в ИФНС. Это связано с правом государства на осуществление контроля за исполнением налоговых обязанностей.

2. Налоговая отчетность и реестры банков

Банки должны представлять налоговую отчетность и реестры, которые содержат информацию о налоговых обязательствах банка перед государством. Такие отчеты и реестры помогают ИФНС контролировать исполнение банком налоговых обязательств.

- Реестры банков являются документами, в которых фиксируются все налоговые обязательства банка перед государством.

- Налоговая отчетность банков включает в себя отчеты о доходах, расходах, налогах и других показателях, которые помогают определить общую налоговую нагрузку банка.

Органы государственной налоговой службы (ИФНС) имеют право проверять представленные отчеты и реестры банков для контроля исполнения налоговых обязательств.

Обязанности банков, связанные с налоговым контролем

Статья 86 Налогового кодекса Российской Федерации устанавливает обязанности банков, связанные с осуществлением налогового контроля. Банки, как субъекты налогового права, имеют определенные обязанности перед органами Федеральной налоговой службы (ИФНС).

В соответствии с пунктом 1 данной статьи, банки обязаны предоставлять ИФНС необходимую информацию и документацию при осуществлении контроля за исполнением налогового законодательства. Данная информация может быть предоставлена в письменной или электронной форме.

Пунктом 2 статьи 86 НК РФ определено, что банки также обязаны предоставлять ИФНС информацию и документацию о своей деятельности в порядке и сроки, установленные налоговым законодательством. В случае неисполнения данных обязанностей банки могут нести ответственность согласно требованиям налогового кодекса.

Таким образом, статья 86 Налогового кодекса РФ определенно регулирует обязанности банков, связанные с налоговым контролем. Они должны предоставлять ИФНС необходимую информацию и документацию, а также соблюдать порядок и сроки предоставления данной информации. Эти обязанности позволяют обеспечить правильное осуществление налогового контроля и поддержку налоговой системы в стране.