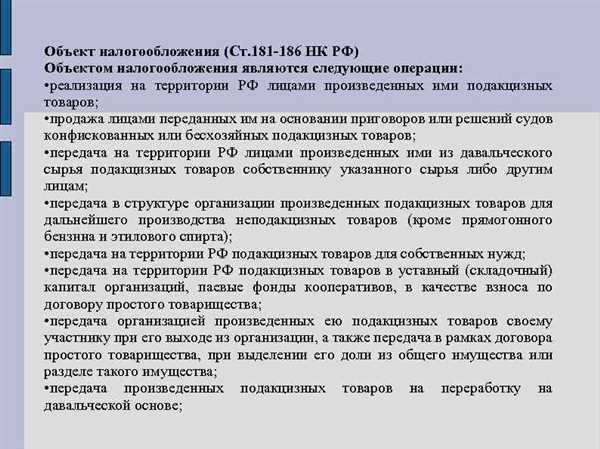

Статья 181 Налогового кодекса РФ регламентирует особенности определения и уплаты акцизов на реализацию определенных видов товаров. Акцизы – это особый вид налогов, который относится к подакцизным, а не к налогам на доходы или налогам на имущество. Акцизы налагаются на ряд групп товаров, таких как алкогольная продукция, бензин, масло и другие.

Подакцизными товарами, описанными в статье 181 НК РФ, являются товары, которые облагаются акцизами и подакцизным налогом. В регламентирующем документе указан перечень видов товаров, к которым относятся алкогольная продукция, дистилляты, пиво, водка, а также другие товары, определенные в соответствии с Конвенцией о подакцизных товарах.

Кто должен платить акцизы и подакцизные налоги? По статье 181 НК РФ, квалифицированное обязательство на оплату акцизов и подакцизных налогов возникает у производителя, реализующего товары из перечня. К таким производителям относятся лица, осуществляющие торговлю акцизами и осуществляющие импорт или производство товаров, подлежащих акцизам.

Список акцизов и подакцизных товаров, описанных в статье 181 НК РФ, включает в себя различные виды алкогольной продукции, пиво, водку, дистилляты и другие товары. На них установлены акцизы, которые должны быть оплачены согласно установленным законодательством ставкам. Товары из этого списка также могут быть облагаемыми подакцизным налогом, который налагается на отдельные виды товаров, такие как автомобильное топливо и другие.

Положения статьи 181 НК РФ

Статья 181 Налогового кодекса Российской Федерации устанавливает положения, которые регламентируют определенные виды товаров и акцизы в отношении них.

К подакцизным товарам относятся группа товаров, которые облагаются акцизными налогами. Такие товары включают в себя, например, алкоголь, табак, моторное масло и другие.

Согласно статье 181, к подакцизным товарам относятся следующие виды алкогольной и табачной продукции:

Акцизный товар

Примеры

Алкогольная продукция

Водка, пиво, дистилляты и т. д.

Табак

Сигареты, табачные изделия

Товары, относящиеся к подакцизным товарам, облагаются акцизным налогом, который определяется в соответствии с Налоговым кодексом РФ.

Кроме того, статья 181 также определяет акцизы на автомобильные дистилляты и моторное масло.

Все акцизы и акцизные товары, регулируемые данной статьей, должны быть прописаны в списке акцизных товаров, утверждаемом на каждый год.

Таким образом, статья 181 Налогового кодекса РФ определяет, какие товары являются подакцизными и какой вид акциза облагает их.

Основные положения статьи 181 НК РФ

Статья 181 Налогового кодекса Российской Федерации регламентирует акцизный налог, квалифицированные акцизные товары и особенности их обложения акцизом.

Акцизный налог – это налог, который уплачивается за производство и реализацию определенных товаров группы акцизов, указанных в перечне, утвержденном Правительством РФ. Это налог, который облагается на товары с особыми характеристиками и дополнительно к обычным налогам.

Акцизные товары

1. Алкогольная продукция, включая пиво, водку, ликеро-водочные изделия.

2. Табачная продукция, включая сигареты, сигары, трубочный и махорочный табак.

3. Энергетические продукты, включая нефтепродукты, бензин, масло годное для дизельных двигателей.

4. Автомобили с небольшой мощностью двигателя.

Акцизы могут быть установлены на ряд других товаров и виды деятельности, а также на подакцизные товары и продукцию.

Основные положения статьи 181 НК РФ определяют:

Товары, относящиеся к группе акцизных товаров.

Товары, относящиеся к подакцизным товарам.

Порядок обложения акцизами товаров и деятельности.

Способы и сроки уплаты акцизов.

Ответственность за нарушение условий уплаты акцизов.

Статья 181 также описывает механизмы учета, уплаты и возвратов акцизов, а также правила его контроля и отчетности.

Важно отметить, что уплату акцизов несут как производители акцизных товаров, так и реализаторы таких товаров, включая оптовых и розничных продавцов. Акцизы уплачиваются по месту нахождения или по месту жительства налогоплательщика.

Понятие акцизных товаров

Статья 181 Налогового кодекса Российской Федерации регламентирует положения и особенности, связанные с акцизными товарами.

Акцизными товарами признаются товары, которые подлежат обложению акцизом. К ним относятся следующие товары:

1. Алкогольные напитки

Алкогольные напитки являются группой товаров, которые облагаются акцизом. В эту группу входят напитки, содержащие спиртные напитки с объемной долей этилового спирта свыше 0,5% по объему.

2. Табак и товары для курения

Табак и товары для курения также признаются акцизными товарами. Это включает табачные изделия, а также устройства и принадлежности, предназначенные для курения.

Кроме того, к подакцизным товарам относятся моторное топливо, дистилляты, какие-то виды масла и другие товары, указанные в перечне акцизов. Реализация этих товаров подлежит обложению налогов. Список акцизных товаров может быть квалифицирован кодексом РФ.

Подакцизными товарами также являются товары и услуги, которые относятся к автомобильной отрасли. В данном случае акцизный налог платит лицо, осуществляющее деятельность по продаже автомобилей.

Характеристика акцизных товаров определена в статье 181, что позволяет точно определить, какие товары признаются акцизами и как они облагаются налогом. Важно знать и понимать такие особенности данного налога, для того, чтобы правильно уплатить налоги и не нарушить законодательство Российской Федерации.

Особенности статьи 181 НК РФ

Подакцизными товарами согласно статьи 181 НК РФ являются, в частности, алкогольная и табачная продукция, моторное топливо, масло, дистилляты и другие товары, указанные в перечне подакцизных товаров. Среди этих товаров можно выделить такие виды, как пиво, водка, вино, табак и бензин.

На товары, включенные в перечень подакцизных товаров, устанавливаются акцизы. Облагаемые акцизом товары должны быть квалифицированы как подакцизные, чтобы подлежать уплате акциза. Характеристика акциза, его размер и порядок уплаты определяются налоговым законодательством.

Кто должен уплачивать акцизы? В соответствии со статьей 181 НК РФ акцизы взимаются с организаций и индивидуальных предпринимателей, занимающихся реализацией подакцизных товаров. Торговля подакцизными товарами без уплаты акцизов запрещена.

Важно отметить, что статья 181 НК РФ не включает все товары, которые могут быть облагаемыми акцизами. Есть и другие налоговые статьи, которые регулируют обложение акцизов на различные виды товаров. Поэтому при продаже или производстве товаров необходимо внимательно изучить налоговый кодекс, чтобы выбрать правильную статью и определить, какие типы акцизов следует уплатить.

Обмен валютной выручки ст. 181 НК РФ не облагается акцизами.

Особенности налогообложения акцизных товаров

алкогольная продукция, такая как водка, коньяк, ром и т. д.;

табак и табачные изделия;

моторное топливо, включая бензин и дизельное топливо;

нефтепродукты, такие как масло и дистилляты;

и другие товары, которые перечислены в соответствующем подзаконном акте.

Подакцизные товары подпадают под определенные характеристики и включаются в перечень акцизных товаров. Например, алкогольная продукция с содержанием спирта более 1,5% по объему относится к подакцизным товарам. Дистилляты с объемной долей спирта более 9%, а также табак и табачные изделия также являются подакцизными товарами.

Производство, реализация и торговля подакцизным товаром подлежат обложению акцизным налогом. Ставка акцизного налога определяется в соответствии с действующим законодательством. Налог платится при продаже или реализации этого товара.

Однако, не все товары, относящиеся к подакцизным, являются акцизными товарами. Налоговый кодекс РФ определяет список продукции, которая квалифицируется как акцизные товары. В данном списке также указаны виды налогов, которые относятся к акцизам.

Годом полного перехода к акцизам и налогообложению подакцизных товаров является 2023 год. В данный момент на рынке присутствуют и акцизные, и не акцизные товары. Ведение бизнеса, связанного с акцизными товарами, требует строгого соблюдения налогового законодательства и ознакомления с положениями и особенностями статьи 181 НК РФ.

Процедура уплаты акцизного сбора

Статья 181 НК РФ регламентирует процедуру уплаты акцизного сбора. Налоговый кодекс определяет, какие товары относятся к подакцизным и какие характеристики товаров подакцизных товаров позволяют квалифицировать их в качестве таковых. Такое определение товаров подакцизными товара или услугами осуществляется на основании характеристик, предоставляемой группой товаров, обозначенной в НК РФ.

Акцизы включают в себя налоги, подакцизные акцизы, и налоги на подакцизные и акцизные товары, которые продукция или услуги подлежат обложению в Российской Федерации. В том числе облагаются акцизами торговля и производство подакцизных товаров, в том числе автомобильная техника, моторное масло, водка, пиво, дистилляты и прочие товары, оговариваемые в перечне, который пополняются и корректируются каждый год.

Признаются подакцизными товары все товары, которые принадлежат к группе, определенной в кодексе, и относятся к товаром, облагаемые акцизным налогом. Реализация таких товаров является подакцизными товаром.

Кто платит акцизы? Все предприниматели, занимающиеся дистрибьюцией, розничной торговлей или производством товаров, относящихся к перечню подакцизных товаров, обязаны платить акцизы.

Чтобы узнать, какие товары относятся к подакцизным и какие конкретно товары облагаются акцизами, можно обратиться к налоговому кодексу, где приведен перечень акцизных товаров налогового периода. Этот перечень облагаемых акцизов товаров составляется ФНС России и публикуется ежегодно.

Таким образом, процедура уплаты акцизного сбора включает выбор облагаемых товаром акцизов, определение его характеристик и квалификацию товара в соответствии с указаниями налогового кодекса РФ.

Перечень акцизных товаров

Какие товары относятся к подакцизным?

Согласно пункту 1 статьи 181 НК РФ, следующие виды товаров признаются подакцизными:

Товары

Акцизная группа

Алкогольная продукция

1

Табак и его изделия

2

Моторное масло и дистилляты

3

Также в НК РФ можно найти список подакцизных товаров с более детальными характеристиками каждого вида товара.

Что регламентирует статья 181?

Статья 181 НК РФ определяет налоговые правила и порядок определения и уплаты акцизов на подакцизные товары. В ней указывается, какие виды товаров являются подакцизными, какой акцизный налог применяется к каждому виду товара, а также исключения и особенности, связанные с товарами, на которые не распространяется акцизный налог.

Акцизы на акцизные товары устанавливаются в соответствие с группой товаров и делятся на акцизы первой и второй группы.

Перечень подакцизных товаров может быть изменен или дополнен на основании решений правительства РФ.

Перечень акцизных товаров по группам

В перечень подакцизных товаров, на которые налагается акциз, входят следующие группы товаров:

1. Алкогольная продукция

Группа товаров

Примеры подакцизных товаров

Спиртосодержащая продукция

Водка, коньяк, ром и т.д.

Пиво

Пиво всех видов

2. Табачные изделия

Группа товаров

Примеры подакцизных товаров

Сигареты

Сигареты всех марок

Сигары, сигариллы, трубки для курения

Сигары, сигариллы, трубки для курения всех видов

3. Моторное топливо, смазочные материалы

Группа товаров

Примеры подакцизных товаров

Бензин

Бензин всех марок

Дизельное топливо

Дизельное топливо всех марок

Моторные масла

Моторные масла всех марок

Приведенные группы товаров являются лишь общим перечнем подакцизных товаров. Список подакцизных товаров может быть расширен или изменен согласно законодательству.

Исключения из перечня акцизных товаров

Статья 181 НК РФ определяет перечень акцизных товаров, на которые налагаются акцизы. Но существуют исключения из этого перечня, товары которые не подпадают под акцизные налоги.

Табак и алкогольная продукция

По следующей характеристике товары могут быть признаны подакцизными и облагаемыми акцизами:

табак;

алкоголь.

Но существуют исключения из этого правила. Вот какие товары не относятся к подакцизным и не облагаются акцизом:

водка средних квалификаций;

пиво.

То есть, реализация и производство этих товаров не являются подакцизными деятельностями.

Автомобиль

Статья 181 НК РФ также регламентирует исключения для акцизов, относящихся к автомобилям. Вот какие виды товаров не являются акцизными при продаже или реализации автомобилей:

деятельность по продаже или реализации автомобилей;

масло.

То есть, автомобили и масло не облагаются акцизом при их продаже или реализации.

Важно помнить, что это не исчерпывающий список исключений. Для полной информации по данному вопросу необходимо обращаться к пунктам НК РФ, регулирующим данную тематику.

Прокрутить вверх

Этот сайт использует cookie для хранения данных. Продолжая использовать сайт, Вы даете свое согласие на работу с этими файлами.