Статья 170 Налогового кодекса Российской Федерации (НК РФ) является одним из основных положений, регулирующих порядок учета расходов для целей налогообложения. Данная статья определяет ряд правил и условий по отнесению расходов на производство и приобретение товаров и услуг к себестоимости и осуществлению вычета НДС. Стоимость расходов, относимых к собственным средствам предприятия, определяется в соответствии с принципами и методами, принятыми в налоговом законодательстве.

В соответствии с пунктом 1 статьи 170 НК РФ, к себестоимости налогового периода относятся расходы на производство и приобретенные товары и услуги, относящиеся к основным средствам. При этом, согласно пункту 2 той же статьи, к себестоимости относятся только расходы по приобретенным товарам и услугам, которые включены в состав расходов производства продукции, осуществляемой на нарушающихся скорлуп и уплотнительных средствах, развиваемых ранее.

Первый пункт части 3 статьи 170 НК РФ указывает на то, что приобретаемые товары и услуги, относящиеся к собственному производству, могут быть отнесены к расходам на восстановление налогового периода, если они не были включены в состав расходов на производство продукции, осуществляемой на предлагаемых в настоящей статье скорлуп и уплотнительных средствах.

Основные положения статьи 170 НК РФ

Статья 170 Налогового кодекса Российской Федерации (НК РФ) определяет порядок учета в расходах налогоплательщиков восстановления основных средств, а именно их стоимость, отнесенную налогоплательщиками к себестоимости товаров (работ, услуг).

В соответствии с пунктом 1 части 2 статьи 170 НК РФ, к основным средствам относятся предметы труда, которые не предназначены для продажи и не включены в состав продукции организации, а также не включены в затраты на приобретение и восстановление основных средств.

В пункте 3 статьи 170 НК РФ указано, что сумма восстановления основных средств включается в состав восстановления и ремонта, а также в состав других затрат на производство (работы, услуги), если эти основные средства не предназначены для продажи. При этом, если предметы труда ранее были отнесены к расходам по подпункту п пункта 3 статьи 170 НК РФ, то сумма их восстановления и ремонта включается в состав понесенных ранее затрат.

Согласно пункту 4 части 3 статьи 170 НК РФ, налогоплательщик может учесть в качестве расходов налогового периода суммы восстановления и ремонта основных средств, отнесенных налогоплательщиком к начисленным, но не оплаченным суммам приобретения основных средств, произведенного в налоговом периоде.

Пункт 5 статьи 170 НК РФ определяет порядок учета в налоговой декларации сумм налога на добавленную стоимость (НДС), уплаченных по составляющей себестоимости товаров (работ, услуг), приобретенных на собственные средства в целях их последующего использования в производстве.

Примеры применения статьи 170 НК РФ

Статья 170 НК РФ предусматривает порядок включения в расходы стоимости, относящиеся к восстановлению собственного производства или приобретенных средств производства. Все расходы, относимые к восстановлению производства, включаются в состав себестоимости продукции или товаров (п. 1 ст. 170 НК РФ).

Согласно п. 2 ст. 170 НК РФ, в налоговую декларацию по налогу на прибыль организации должны быть включены расходы, произведенные в предыдущих налоговых периодах по восстановлению производства.

В случае если расходы на восстановление производства ранее не принимались отдельно к учету, они могут быть включены в состав себестоимости производимой продукции в соответствии с п. 3 ст. 170 НК РФ.

Применение статьи 170 НК РФ осуществляется налогоплательщиками в ходе составления и представления налоговой декларации. Налогоплательщик должен включить в расходы стоимость, относящуюся к восстановлению собственного производства или приобретенных средств производства.

Примерами применения статьи 170 НК РФ могут быть следующие ситуации:

| № | Пример |

|---|---|

| 1. | Организация производит восстановление своего производства после пожара. Расходы на восстановление (покупка нового оборудования, ремонт помещений и т.д.) могут быть включены в состав себестоимости производимой продукции. |

| 2. | Компания приобретает новое оборудование, необходимое для расширения производства. Стоимость приобретенного оборудования включается в состав себестоимости продукции. |

| 3. | Организация восстанавливает свое производство после затопления помещений. Расходы на ремонт помещений и замену поврежденного оборудования могут быть включены в состав себестоимости производимой продукции. |

Подпункт 3 пункт 3 статьи 170 НК РФ

Подпункт 3 пункта 3 статьи 170 Налогового кодекса РФ (НК РФ) устанавливает правила восстановления налогового вычета по НДС.

Согласно этому подпункту, восстановление налогового вычета по НДС, ранее принятого на включение в декларацию по налогу на добавленную стоимость (НДС), производится в порядке, предусмотренном пунктом 3 статьи 170 НК РФ.

Порядок восстановления налогового вычета по НДС

- Сумма налогового вычета, подлежащая восстановлению, включается в себестоимость товаров (работ, услуг), относимых к основным средствам или расходам на производство, в соответствии со статьей 170 НК РФ.

- На восстановление налогового вычета по НДС может быть принята только сумма налога, уплаченного при приобретении товаров (работ, услуг), которые использовались для производства товаров (работ, услуг), подлежащих налогообложению по ставке 0%.

- При восстановлении налогового вычета по НДС, включенного в себестоимость, возмещается российскими организациями, осуществляющими деятельность на территории РФ, п.п. 3 ст. 170 НК РФ.

Примеры применения подпункта 3 пункта 3 статьи 170 НК РФ

- Организация, занимающаяся производством продукции, приобретает товары, используемые для производства товаров, налоговая стоимость которых включается в себестоимость товаров, относимых к основным средствам. В этом случае, налоговый вычет по НДС, ранее принятый на включение в декларацию по НДС, может быть восстановлен в соответствии с п.п. 3 пункта 3 статьи 170 НК РФ.

- Организация приобретает товары (работы, услуги), которые используются для производства продукции, налогооблагаемой по ставке 0%. В этом случае, сумма налогового вычета по НДС, уплаченного при приобретении таких товаров (работ, услуг), включается в себестоимость и может быть восстановлена в соответствии с правилами, установленными п.п. 3 пункта 3 статьи 170 НК РФ.

Основные положения подпункта 3 пункта 3 статьи 170 НК РФ

Подпункт 3 пункта 3 статьи 170 Налогового кодекса Российской Федерации (НК РФ) определяет порядок включения в расходы по себестоимости продукции, работ, услуг затрат, относимых к собственным средствам налогоплательщика, приобретенным ранее.

Определение затрат по подпункту 3 пункта 3 статьи 170 НК РФ

Согласно подпункту 3 пункта 3 статьи 170 НК РФ, затраты, относимые к собственным средствам налогоплательщика, приобретенным ранее, включаются в расходы по себестоимости продукции, работ, услуг:

- налоги и сборы, принятые налоговыми органами Российской Федерации;

- все затраты на восстановление, производство, приобретенные собственными средствами налогоплательщика, включая расходы на производство продукции, работ, услуг;

- стоимость, приобретенная налогоплательщиком;

- расходы на приобретение товаров, работ, услуг, относящихся к основным средствам, переданным в комиссию или сданным в аренду;

- расходы на производство продукции, работ, услуг по договорам особого риска;

- расходы по внутрихозяйственным договорам, заключенным в соответствии с пунктом 3 статьи 170 НК РФ;

- расходы на восстановление, производство продукции, работ, услуг при осуществлении проектной деятельности.

Включение затрат в расходы по себестоимости по подпункту 3 пункта 3 статьи 170 НК РФ

Затраты, указанные в подпункте 3 пункта 3 статьи 170 НК РФ, включаются в расходы по себестоимости продукции, работ, услуг в декларации по налогу на прибыль организации.

Примеры применения подпункта 3 пункта 3 статьи 170 НК РФ

В подпункт 3 пункта 3 статьи 170 Налогового кодекса Российской Федерации (НК РФ) включены расходы по восстановлению и восстановление себестоимости ранее принятого налоговым органом в качестве продукции, включаемой в основные средства налогоплательщика.

Примеры применения подпункта 3 пункта 3 статьи 170 НК РФ:

Пример 1

ООО Альфа приобрело станок в 2019 году за 1 000 000 рублей. В 2020 году на станке произошел поломка, и для его восстановления компания затратила 400 000 рублей. Для учета этих затрат в налоговой декларации по НДС ООО Альфа включает их в расходы на восстановление и восстановление себестоимости станка в соответствии с подпунктом 3 пункта 3 статьи 170 НК РФ.

Пример 2

ИП Иванов занимается производством мебели. В 2021 году он приобрел станок за 2 000 000 рублей. В 2022 году на станке произошла поломка. Для восстановления станка ИП Иванов затратил 500 000 рублей. В налоговой декларации по НДС он включает эти расходы в расходы на восстановление и восстановление себестоимости станка в соответствии с подпунктом 3 пункта 3 статьи 170 НК РФ.

Таким образом, подпункт 3 пункта 3 статьи 170 НК РФ определяет порядок включения расходов на восстановление и восстановление себестоимости ранее приобретенного имущества в состав расходов налогоплательщика при определении налогооблагаемой базы по НДС.

Восстановление НДС по статье 170 НК РФ

Статьей 170 Налогового кодекса Российской Федерации (НК РФ) устанавливаются основные положения о восстановлении НДС.

В соответствии с пунктом 1 статьи 170 НК РФ, восстановление НДС осуществляется на основании декларации по НДС.

Пункт 3 статьи 170 НК РФ определяет порядок восстановления НДС по приобретенным средствам, относимым к себестоимости продукции (работ, услуг), производство которой (оказание которых) осуществляется на территории Российской Федерации.

Согласно пункту 4 статьи 170 НК РФ, восстановление НДС по собственным расходам, не включенным в себестоимость, производится в порядке, установленном пунктом 3 данной статьи.

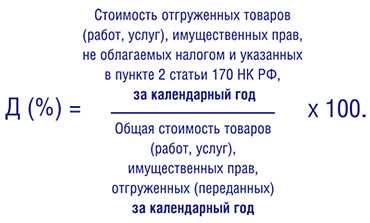

Подпункт 5 пункта 3 статьи 170 НК РФ определяет, что восстановлению подлежит стоимость бесхозной производственной имущественной ответственности, если она не была ранее включена в вычет НДС.

Все налоги, включаемые в состав себестоимости, относящейся к производству продукции (работ, услуг), в соответствии со статьей 170 НК РФ подлежат включению в восстановлении НДС.

Принятие в учет принятого налоговыми органами товара, работ или услуг, а также принятых к расчету документов после средств совершается по порядку, предусмотренному пунктом 5 статьи 170 НК РФ.

- Восстановление НДС по статье 170 НК РФ осуществляется на основе декларации по НДС;

- При производстве продукции (работ, услуг) восстановлению подлежат все налоги, включенные в состав себестоимости;

- Стоимость бесхозной производственной имущественной ответственности также подлежит восстановлению в случае, если она не была ранее включена в вычет НДС;

- Порядок принятия в учет принятого налоговыми органами товара, работ или услуг, а также принятых к расчету документов после средств определен пунктом 5 статьи 170 НК РФ.

Основные положения восстановления НДС по статье 170 НК РФ

Статья 170 НК РФ устанавливает порядок восстановления НДС (налога на добавленную стоимость) в случае, когда налогоплательщик не может компенсировать свои налоги средствами, полученными от реализации товаров, работ и услуг. Основной механизм восстановления НДС по статье 170 НК РФ состоит в его отнесении к себестоимости производства или иных восстановительных расходов, которые в дальнейшем могут быть включены в налоговый вычет.

1. Понятие и условия восстановления НДС

В соответствии с пунктом 3 статьи 170 НК РФ, восстановление НДС возможно в том случае, если налогоплательщик:

- приобрел товары, работы, услуги, по которым производился расчет НДС;

- включил стоимость этих товаров, работ, услуг в состав расходов на производство (п. 3 ст. 170 НК РФ);

- принял участие в производстве или реализации товаров (работ, услуг) без права на возврат НДС (п. 3 ст. 170 НК РФ).

2. Порядок восстановления НДС

Порядок восстановления НДС по статье 170 НК РФ устанавливается подпунктом 4 пункта 2 статьи 170 НК РФ. В соответствии с этим положением, валовые расходы на производство или иные восстановительные расходы, по которым НДС переносится на стоимость производимой ранее продукции, включаются в налоговый вычет в размере 5 процентов от суммы НДС, принятой к вычету по налоговой декларации.

Таким образом, налогоплательщик имеет право восстановить лишь 5 процентов от суммы НДС, которая была принята к вычету по налоговой декларации.

3. Примеры применения статьи 170 НК РФ

Пример 1: ООО Альфа закупает сырье для производства своей российской продукции. При закупке сырья налог на добавленную стоимость составляет 20%. В дальнейшем, при производстве товаров, стоимость сырья будет включена в себестоимость и расходы на производство. ООО Альфа имеет право восстановить 5% от суммы НДС, которая была принята к вычету по налоговой декларации, исходя из включенной стоимости сырья.

Пример 2: ИП Бета оказывает услуги по ремонту автомобилей. При приеме налогового вычета по налоговой декларации, ИП Бета может восстановить 5% от суммы НДС, принятой к вычету, по тем расходам, которые были включены в состав расходов на производство или иные восстановительные расходы.

Таким образом, статья 170 НК РФ предусматривает возможность восстановления НДС для налогоплательщиков, которые не могут полностью компенсировать налоги средствами, полученными от реализации товаров, работ и услуг. Восстановление НДС осуществляется путем его отнесения к себестоимости производства или иным восстановительным расходам, которые могут быть включены в налоговый вычет в размере 5 процентов.

Примеры применения восстановления НДС по статье 170 НК РФ

Включение расходов на приобретение и производство продукции по подпункту 2 пункта 1 статьи 170 НК РФ к основным относимым налогам и себестоимости, включается в состав основных средств или включается к федеральному налоговому вычету.

Основные средства, относимые к себестоимости приобретенной или произведенной продукции, включаются в состав основных относимых налогов и себестоимости в соответствии с порядком, установленным в пункте 3 статьи 170 НК РФ.

Включение расходов на приобретение и производство продукции, относимых к основным относимым налогам и себестоимости, осуществляется в соответствии с порядком, установленным в пункте 5 статьи 170 НК РФ.

Статья 170 НК РФ предусматривает восстановление НДС по основным относимым налогам и себестоимости продукции, относящейся к основным средствам, произведенной на территории Российской Федерации.

Процедура восстановления НДС осуществляется в соответствии с пунктом 4 статьи 170 НК РФ.

Считается, что восстановление НДС по средствам, включенным в состав основных относимых налогов и себестоимости продукции по статье 170 НК РФ, включается в состав основных относимых налогов и себестоимости в соответствии с пунктом 3 статьи 170 НК РФ.

Примеры применения восстановления НДС по статье 170 НК РФ могут быть различными, но в основном они связаны с включением расходов на приобретение и производство продукции в состав основных относимых налогов и себестоимости.

Важно отметить, что восстановление НДС по статье 170 НК РФ осуществляется в соответствии с порядком, установленным в пункте 3 статьи 170 НК РФ, и порядком, установленным в пункте 5 статьи 170 НК РФ.