Международные стандарты финансовой отчетности (МСФО) являются важным инструментом для финансовой отчетности компаний по всему миру. Они разработаны и поддерживаются Международным советом по стандартам финансовой отчетности (МССФО) и имеют цель обеспечить прозрачность, сопоставимость и релевантность финансовой информации.

За последние годы МССФО выпустил ряд новых стандартов, которые внесли значительные изменения в практику учета и отчетности. Эти стандарты затрагивают различные сферы, такие как учет активов, обязательств, доходов, расходов и налогов. Они имеют важное значение для компаний, инвесторов и аудиторов.

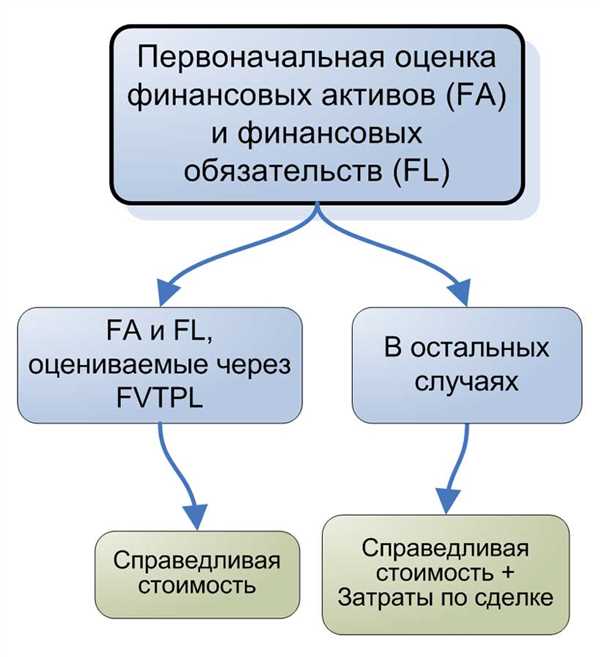

Один из таких стандартов — МСФО 9 Финансовые инструменты. Он заменил прежний стандарт МСФО 9 Финансовые инструменты: Правила учета и раскрытия информации. Он внес изменения в учет и оценку финансовых инструментов, включая финансовые активы, долги, деривативы и прочие инструменты.

Еще один важный стандарт — МСФО 15 Доходы от договоров с покупателями. Он заменил ряд предыдущих стандартов, связанных с учетом доходов, и установил новые правила для определения, учета и раскрытия доходов от продажи товаров и услуг, включая долгосрочные контракты и отложенные доходы.

Это лишь некоторые примеры новых стандартов МСФО, которые были выпущены за последние годы. Все они имеют цель улучшить качество и сопоставимость финансовой отчетности, а также повысить доверие инвесторов и аудиторов. Будущее МСФО и дальнейшие изменения в стандартах остаются предметом активной дискуссии и совместных усилий МССФО, компаний и других заинтересованных сторон.

Изменения в стандартах МСФО за последние годы

Международные стандарты финансовой отчетности (МСФО) регулярно обновляются и дополняются, отражая изменения в мировой экономике и требованиях пользователей финансовой информации. В последние годы было несколько значимых изменений в стандартах МСФО, которые имели важное значение для представления и анализа финансовых отчетов.

IFRS 9 Финансовые инструменты

Один из самых значимых изменений в последние годы был внесен в стандарт МСФО IFRS 9, касающийся классификации и оценки финансовых инструментов. Стандарт предоставляет новые правила для классификации финансовых активов в соответствующие категории, а также вводит новый подход к учету кредитного риска и оценке амортизированной стоимости инструментов.

IFRS 15 Выручка от договоров с клиентами

Стандарт МСФО IFRS 15 вводит новые принципы определения выручки от договоров с клиентами и заменяет ряд устаревших стандартов, регулирующих эту область. Он обеспечивает более точную оценку и отражение выручки, основываясь на стадиях выполнения обязательств по договорам и долгосрочных контрактах с клиентами.

Кроме этих двух стандартов, были сделаны другие изменения, затрагивающие такие области, как аренда, финансовая отчетность малого бизнеса, учет пенсионных обязательств и прочие. Изменения в стандартах МСФО составляют сложную и важную часть финансовой отчетности и требуют внимания и тщательного анализа со стороны специалистов в области бухгалтерии и финансового анализа.

Своевременное ознакомление и понимание этих изменений помогает предприятиям и организациям соблюдать требования МСФО, усовершенствовать свои системы учета и отчетности и обеспечить точность и надежность предоставляемой финансовой информации.

| Стандарт | Описание изменений |

|---|---|

| IFRS 9 | Классификация и оценка финансовых инструментов |

| IFRS 15 | Выручка от договоров с клиентами |

Принципы ведения учета по МСФО

Международные стандарты финансовой отчетности (МСФО) включают в себя ряд принципов, которые должны быть соблюдены при ведении учета организацией:

Принцип истинной и справедливой отчетности. Все финансовые отчеты должны быть подготовлены на основе достоверной и открытой информации о финансовом положении и результативности организации. Данные отчетов не должны искажать реального положения дел и должны быть полными и точными.

Принцип продолжительности деятельности организации. При составлении финансовых отчетов необходимо рассматривать организацию как долгосрочную источниковую структуру. Финансовые отчеты должны отражать положение дел организации на определенную дату и проводиться с учетом возможности ее дальнейшего существования.

Принцип доходности. Доходы организации должны быть отражены в финансовых отчетах в периоде, когда они были заработаны, независимо от того, когда они были получены. Одновременно с доходами должны быть отражены все связанные с ними расходы, включая налоги и комиссии.

Принцип сохранения. Организация должна сохранять учетные документы в течение определенного периода времени, чтобы подтвердить верность финансовых отчетов. Конкретные требования по сохранению документации могут различаться в зависимости от страны и юрисдикции.

Принцип стабильности валюты. Финансовые отчеты должны быть подготовлены с учетом стабильности валюты, в которой они выражены. Если валютный курс меняется существенно, необходимо провести соответствующую корректировку отчетов.

Принцип оценки. В финансовых отчетах должны быть указаны все важные активы и обязательства организации, а их стоимость и оценка должны быть обоснованы и точными.

Принцип сопоставимости. Финансовые отчеты различных организаций должны быть составлены по единым принципам, чтобы обеспечить возможность анализа и сопоставления результатов деятельности различных компаний. Отчеты должны быть представлены в четком формате, который удобен для анализа и оценки.

Принцип существенности. При ведении учета организация должна обращать внимание на существенные факты и события, которые могут повлиять на оценку ее финансового положения и результативности. Такие факты и события должны быть отражены в финансовых отчетах и ясно и полно описаны.

Принцип осторожности. При оценке активов и обязательств организации должны использоваться осторожные подходы, чтобы предотвратить искажения финансовых результатов. Расходы и обязательства должны быть учтены даже в том случае, если существует только незначительная вероятность их возникновения.

Критерии и ограничения применения МСФО

Введение Международных стандартов финансовой отчетности (МСФО) позволило более точно отразить финансовое состояние и результаты деятельности компаний. Однако существуют определенные критерии и ограничения, которые нужно учитывать при применении МСФО.

Основными критериями применения МСФО являются:

| 1. | Применимость стандартов МСФО к конкретной компании. Не все организации обязаны составлять отчетность в соответствии с МСФО. Так, малые и средние предприятия могут использовать местные стандарты отчетности. |

| 2. | Необходимость соблюдения всех требований и принципов МСФО. Компании должны внимательно изучать и адаптировать свою отчетность в соответствии с нормами и правилами, установленными МСФО. |

| 3. | Обязательность применения МСФО в случае, если компания зарегистрирована на бирже или привлекает инвестиции. |

Ограничения применения МСФО связаны с:

| 1. | Сложностью и объемом внедрения МСФО. Применение стандартов требует изучения, обучения персонала и внесения изменений в бизнес-процессы компании. |

| 2. | Стоимостью внедрения и применения МСФО. Некоторым компаниям может потребоваться значительная финансовая вложенность для приведения отчетности в соответствие с требованиями МСФО. |

| 3. | Неприменимостью отдельных стандартов к отдельным видам деятельности. В некоторых случаях возможно невозможно применить определенные стандарты МСФО, так как они не учитывают особенности отрасли или специфику деятельности компании. |

Все эти критерии и ограничения необходимо учитывать компаниям при принятии решения о применении МСФО для составления финансовой отчетности. Это позволит избежать нарушения требований и сохранить прозрачность и достоверность финансовой отчетности.

Пересмотр текущих стандартов МСФО

В течение последних лет МССБ провел ряд пересмотров текущих стандартов МСФО, чтобы обеспечить их актуальность и соответствие изменяющимся требованиям бизнеса. Ниже представлен обзор некоторых из этих пересмотренных стандартов:

1. МСФО 15 Доходы от договоров с клиентами

МСФО 15 был принят в 2014 году и вступил в силу с 1 января 2018 года. Этот стандарт заменил ряд предыдущих стандартов, касающихся признания доходов. Он устанавливает общие принципы для признания и измерения доходов от договоров с клиентами.

2. МСФО 9 Финансовые инструменты

МСФО 9 был принят в 2014 году и вступил в силу с 1 января 2018 года. Он заменил предыдущий стандарт МСФО 39 Финансовые инструменты: признание и оценка и устанавливает новые правила для классификации, оценки и учета финансовых инструментов.

3. МСФО 16 Аренда

МСФО 16 был принят в 2016 году и вступил в силу с 1 января 2019 года. Он заменил предыдущий стандарт МСФО 17 Аренда и устанавливает новые правила для учета арендных договоров.

В перспективе МССБ продолжает работу над рядом других стандартов МСФО, таких как МСФО 17 Страхование и МСФО 4 Страхование контрактов, с целью обновления и улучшения существующих требований и принципов.

Нормативно-правовая база МСФО

Международные стандарты финансовой отчетности (МСФО) разрабатываются Международным советом по стандартам бухгалтерского учета (МССБ).

Совет занимается обобщением и формализацией международных практик и принятых стандартов, а также регулированием их применения во всем мире.

Нормативно-правовая база МСФО включает в себя следующие документы:

- Международные стандарты финансовой отчетности (МСФО) — это основные документы, которые устанавливают принципы и правила подготовки и представления финансовой отчетности.

- Международные стандарты бухгалтерского учета (МСБУ) — стандарты, разработанные для регулирования учета конкретных операций и событий в рамках МСФО.

- Международные стандарты контроля качества, аудита, проверки и прочее — набор стандартов и руководств, касающихся качества проведения аудиторских проверок на соответствие МСФО.

- Руководства и иные документы — дополнительные материалы, разъясняющие и применяющие нормы, содержащиеся в МСФО.

Эти документы являются основой для подготовки финансовой отчетности в международных и отдельных национальных компаниях и используются для обеспечения прозрачности и сопоставимости финансовых данных.

Основные изменения в МСФО за последние годы

Одним из ключевых изменений является внедрение нового стандарта МСФО 9 Финансовые инструменты. Он привнес важные изменения в классификацию, оценку и учет финансовых инструментов. Стандарт устанавливает требования к классификации по категориям, расчету ожидаемых кредитных потерь и учету отложенных налогов.

Еще одно значительное изменение в МСФО состоялось с введением стандарта МСФО 15 Выручка от договоров с клиентами. Новый подход к учету выручки требует более подробного анализа договоров и выделения отдельных обязательств и вознаграждений. Стандарт также вводит новые правила определения времени признания выручки и распределения выручки между периодами.

В МСФО были внесены изменения и в отношении арендных договоров, что привело к введению нового стандарта МСФО 16 Аренда. Он изменил правила учета аренды, предоставляя единый подход к учету арендных активов и обязательств. В результате компании должны отображать арендные активы и арендные обязательства в своих балансах.

Кроме того, МСФО 2016 года внес изменения в требования к финансовой отчетности по пенсионным обязательствам. В соответствии со стандартом, компании должны демонстрировать обязательства по пенсионным планам в балансе и исчислять их на основе передовой информации о долгосрочных инвестициях.

| Название стандарта | Год введения |

|---|---|

| МСФО 9 Финансовые инструменты | 2018 |

| МСФО 15 Выручка от договоров с клиентами | 2018 |

| МСФО 16 Аренда | 2019 |

Это только небольшая часть изменений в МСФО за последние годы. Регулярное обновление стандартов МСФО отражает изменяющиеся требования в области учета и служит основой для достоверной и прозрачной финансовой отчетности компаний.

Влияние стандартов МСФО на отчетность компаний

Стандарты Международных стандартов финансовой отчетности (МСФО) имеют значительное влияние на отчетность компаний, оговаривая требования к представлению финансовой информации. Они предоставляют единый и стандартизированный подход к составлению отчетов, что обеспечивает прозрачность и сопоставимость данных между различными компаниями и странами.

Введение новых стандартов МСФО за последние годы привело к значительным изменениям в отчетности компаний. Например, принятие стандарта МСФО 15 Доходы от договоров с клиентами в 2018 году потребовало пересмотра методов распознавания и отражения доходов в отчетности. Компании должны теперь представлять более подробную информацию о своих доходах, сроках и условиях исполнения договоров.

Другой пример — введение стандарта МСФО 16 Аренда в 2019 году. Этот стандарт изменил подход к отражению арендных платежей, что привело к переносу значительной части данных из операционной аренды в отчетность компаний. Теперь компании должны представлять более подробную информацию о своих арендных обязательствах и их влиянии на финансовое положение.

Таким образом, стандарты МСФО значительно влияют на отчетность компаний, требуя более подробной информации и учетных записей. Компании должны тщательно анализировать и применять эти стандарты в своей отчетности, чтобы обеспечить соблюдение требований и предоставить инвесторам и заинтересованным сторонам достоверную и сопоставимую финансовую информацию.

Будущие направления развития стандартов МСФО

Международные стандарты финансовой отчетности (МСФО) постоянно развиваются и адаптируются к изменяющейся экономической среде. Каждый год МСФО вносят изменения, чтобы отразить новые тенденции и требования бизнеса и инвесторов.

1. Повышение качества и точности отчетности

Одним из основных направлений развития МСФО является повышение качества и точности отчетности, чтобы компании предоставляли более объективную информацию о своей финансовой деятельности. МСФО стремятся установить более жесткие правила по учету и отчетности, чтобы исключить возможность манипуляций и снизить риск финансовых мошенничеств.

2. Учет и отчетность в связи с изменениями в технологической среде

С развитием технологий, таких как блокчейн и искусственный интеллект, МСФО должны учитывать и адаптироваться к изменениям в технологической среде. Это включает в себя разработку новых стандартов для учета криптовалют и цифровых активов, а также соответствующей отчетности по ним.

Кроме того, МСФО также должны внести изменения в стандарты учета и отчетности, чтобы учесть эффекты цифровизации бизнес-процессов и автоматизации в различных отраслях экономики.

3. Учет и отчетность в связи с устойчивым развитием

Устойчивое развитие стало основной темой в современном мире, и МСФО должны учесть его в своих стандартах учета и отчетности. МСФО разрабатывают новые стандарты, которые помогут компаниям предоставлять информацию о своей экологической и социальной деятельности, а также о государственном управлении.

Один из примеров такого стандарта — МСФО 16 Лизинг операций. Данный стандарт требует от компаний детально раскрыть информацию о своих лизинговых операциях, что позволяет проводить более точный анализ экологической и социальной ответственности компаний в отношении их активов.