Корректировка налога на добавленную стоимость (НДС) является обязательной для компаний, у которых возникают изменения в суммах поступления и увеличенных доходах. Но как правильно подать корректировку и избежать штрафов? В этой статье мы рассмотрим уточненную декларацию НДС и приведем полезные советы для безошибочной корректировки налога.

Уточненная декларация по НДС (уточненка) подается в случае, если компания обнаружила ошибки или упустила определенные суммы при предыдущей отчетной декларации. Корректировка может быть связана с изменениями в продажах, покупках или других финансовых операциях, влияющих на сумму налога, уплачиваемого по отчетному периоду.

Для подачи уточненной декларации необходимо заполнить специальную форму корректировочной декларации по НДС и приложить к ней документы, подтверждающие основание корректировки. В случае, если в предыдущей декларации было переплачено налога, компания имеет право запросить возврат данной суммы или зачесть ее в будущих периодах. Но при неправильном заполнении уточненной декларации или несвоевременной подаче могут возникнуть штрафы и пени от налоговой службы.

Как корректировать НДС: полезные советы и инструкция

В случае, если ваша компания сдала отчетную декларацию по НДС без корректировки налогов за предыдущие периоды, возникает необходимость в корректировке уплаченного налога. В данной статье мы рассмотрим основные аспекты корректировки НДС и предоставим несколько полезных советов.

Корректировочная декларация

В случае необходимости корректировки уплаченного налога, компания должна подать корректировочную декларацию по НДС. В этой декларации указывается информация об изменениях по налогу, которые произошли с момента подачи последней отчетной декларации.

Подача корректировки

Уточненную декларацию с уточненной суммой налога нужно подать в налоговую в течение 3 месяцев после окончания отчетного периода, в котором произошли изменения. Если не подать корректировку в срок, возможен штраф.

При увеличении суммы налога, подлежащей уплате, необходимо также уплатить пени за период задержки. Налоговая может начислить пени в размере 1/300 ставки рефинансирования Центрального банка России за каждый день просрочки.

Причины корректировки

Корректировку НДС могут потребовать различные причины, такие как изменения в отчетности по продажам или поступлениям, ошибки в учете, сдача декларации без книги покупок или продаж и другие.

Как подготовиться к корректировке

Перед подачей корректировки НДС необходимо уточнить и проверить все данные, связанные с изменениями. Подготовьте уточненку налоговой декларации, в которой указаны все изменения и уточненная сумма налога. Также необходимо подготовить все необходимые документы, подтверждающие изменения, такие как счета-фактуры, акты выполненных работ или оказанных услуг.

Обратите внимание, что корректировка НДС – это ответственное и сложное мероприятие. Поэтому, если вы не имеете достаточного опыта или знаний в данной области, рекомендуется обратиться за помощью к профессиональным налоговым консультантам или бухгалтерам.

Уточненная декларация по НДС с увеличенной суммой к уплате

В случае, когда компания обнаруживает ошибку или изменения в отчетном периоде, она может подать уточненную декларацию по НДС. Уточненка позволяет исправить ошибки в учете и корректировать сумму налога, который необходимо уплатить.

Как подать уточненную декларацию

Чтобы подать уточненную декларацию по НДС с увеличенной суммой к уплате, компания должна сдать корректировочную декларацию в налоговую. В уточненной декларации указывается сумма и причина корректировки, а также добавляется информация из предыдущей декларации.

При подаче уточненки компания обязана уплатить пени за несвоевременную уплату налога, если таковая имеется. Сумма пени рассчитывается по формуле: сумма налога ? ставка пени ? количество дней просрочки.

Условия подачи уточненной декларации

- Уточненную декларацию необходимо подать в течение 3 лет после сдачи предыдущей декларации.

- В уточненной декларации указывается увеличенная сумма налоговых обязательств.

- Подача уточненной декларации возможна только в случае, если компания не осуществляла продаж в отчетном периоде.

В случае подачи уточненной декларации, компания обязана уплатить сумму налога в размере уточненной декларации в течение 10 дней после подачи.

Помимо увеличенной суммы налога, компания также может быть подвержена штрафу за задержку уплаты налога или неправильное заполнение декларации. Сумма штрафа зависит от величины налоговых обязательств и степени нарушения.

Корректировочная декларация

В каком случае нужно подавать корректировочную декларацию:

- В случае ошибки в уплате НДС по продажам или получении НДС по покупкам. Если компания ошибочно уплатила штрафы или пени, она может подать корректировку с уточненной суммой налога без учета штрафов или пеней.

- При изменениях в налоговой базе. В случае изменений, которые повлияли на налоговую базу по продажам или покупкам, компания должна подать уточненную декларацию с новой суммой НДС.

Как подать корректировочную декларацию:

- Составьте уточненную декларацию с измененной суммой НДС по продажам или покупкам.

- Подайте уточненную декларацию в налоговую службу в соответствии с установленными сроками.

- Сдайте уточненку в книге учета расчетов по налогу на добавленную стоимость.

Уточненная декларация должна содержать информацию о сумме НДС, которая подлежит уплате или получению, а также причины изменения суммы налога.

Подача уточненной декларации позволит компании избежать штрафов и пеней за неправильно уплаченный или полученный НДС. Правильное ведение налоговой отчетности и своевременная корректировка ошибок помогут компании избежать лишних проблем с налоговой службой.

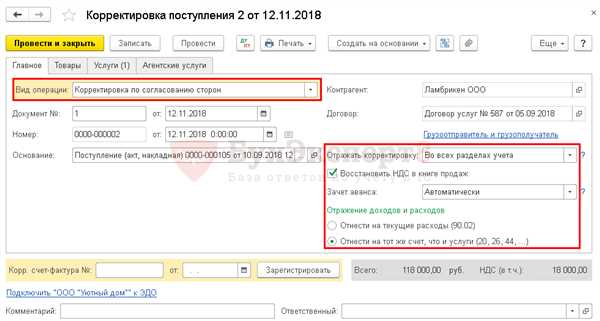

Корректировка поступления в декларации по НДС

В случае, если компания обнаружила ошибку в декларации по НДС прошлого отчетного периода, она должна подать уточненную декларацию. Уточненка позволяет исправить ошибки в налоговой декларации и расчете суммы НДС.

Корректировка может понадобиться, если в декларации указана неправильная сумма поступления от продаж, увеличенная или уменьшенная сумма НДС, не учтенные изменения в уплате налога или пени за несвоевременную уплату.

Для того чтобы подать корректировочную декларацию, компания должна знать, в каком случае и как правильно подать уточненную декларацию. Если изменения в поступлении от продаж или уточненной сумме НДС носят незначительный характер, можно использовать книжку учета доходов и расходов, чтобы внести исправления. В случае, если корректировка связана с крупными суммами, необходимо подать уточненную декларацию по налоговой базе НДС.

Необходимо отметить, что компания не может самостоятельно увеличить или уменьшить сумму НДС в корректировочной декларации по собственному усмотрению. Для этого необходимо обратиться в налоговую инспекцию. Также следует учесть, что при подаче уточненной декларации после окончания срока подачи декларации предусмотрены штрафные санкции.

В случае, если компания внесла ошибочную информацию в декларацию по НДС, в том числе увеличенную или уменьшенную сумму налога, и сдавала декларацию расчетного периода без корректировки, она может быть обязана уплатить штраф за нарушение порядка представления уточненной декларации. Поэтому внимательно следите за правильностью заполнения декларации и при необходимости подавайте уточненную декларацию своевременно.

Таким образом, корректировка поступления в декларации по НДС включает в себя подачу уточненной декларации с исправленной суммой поступления от продаж и увеличенной или уменьшенной суммой НДС. В случае, если ошибки носят крупный характер, компания должна обратиться в налоговую инспекцию для увеличения или уменьшения суммы НДС. Подача уточненной декларации должна производиться своевременно, чтобы избежать наложения штрафных санкций.

Как подать корректировку по НДС, если изменения в книге продаж

В прошлом отчетном периоде компания может обнаружить ошибки или изменения в книге продаж, которые влияют на сумму НДС, уплаченную или подлежащую уплате. В таком случае, необходимо подать корректировочную декларацию по уточненной сумме НДС. Это важно делать вовремя, чтобы избежать штрафов и пеней от налоговой.

Как подать корректировку по НДС, если произошли изменения в книге продаж:

1. Собрать необходимые документы

Перед тем, как подать уточненную декларацию, компания должна собрать все документы, подтверждающие изменения в книге продаж. Включите в список документов уточненку, где указана измененная сумма налога, а также все другие подтверждающие документы, такие как акты, накладные и т.д.

2. Рассчитать увеличенную сумму налога

Подсчитайте увеличенную сумму налога, учитывая все изменения в книге продаж. Для этого вычтите из исходной суммы налога суммы, указанные в уточненке. Полученную разницу добавьте или вычтите в зависимости от характера изменений.

3. Подготовить уточненную декларацию

На основе подсчитанной увеличенной суммы налога подготовьте уточненную декларацию. Уточненная декларация должна содержать информацию о всех изменениях в книге продаж и соответствующих суммах налога.

4. Подать уточненную декларацию и оплатить налог

Подайте уточненную декларацию в налоговую службу и уплатите налог в соответствии с увеличенной суммой. Убедитесь, что все документы, подтверждающие изменения, приложены к декларации.

5. Сдать корректировочную отчетность

После подачи уточненной декларации и уплаты налога, компания должна также сдать корректировочную отчетность в налоговую службу. Укажите все изменения в книге продаж и суммы налога в отчетности.

Невыполнение требований по подаче уточненной декларации и корректировке НДС может привести к штрафам и пеням от налоговой службы. Поэтому в случае изменений в книге продаж рекомендуется незамедлительно подать уточненку и провести корректировку НДС.

| Случай | Корректировка | Поступления налога | Уплате налога |

|---|---|---|---|

| Изменения в книге продаж без увеличенной суммы | Уточненная декларация | Нет | Нет |

| Изменения в книге продаж с увеличенной суммой | Уточненная декларация | Да | Да |

| Изменения в книге продаж по уточненной декларации | Корректировочная декларация | Нет | Нет |

Корректировка декларации

При подаче налоговой декларации компания может столкнуться с ситуациями, когда обнаруживает ошибки или упуски. В таких случаях необходимо провести корректировку декларации. Корректировка может касаться как информации о прошлом периоде, так и уточненной суммы налога.

Корректировка увеличенной суммы налога

Если компания обнаружила, что сумма уплаченного НДС была недостаточно учтена или выставлена в увеличенной сумме, необходимо подать корректировочную декларацию. В данном случае, компания должна указать сумму налога, которую она должна дополнительно уплатить.

Корректировка уточненной суммы налога

Если компания уточнила сумму налога, декларация может быть подана в виде уточненки. Корректировка в этом случае касается информации о прошлых периодах, которую необходимо исправить и уточнить в декларации.

При подаче изменений в налоговую декларацию, компания должна быть готова к возможным штрафам. Если компания не подала корректировку по уточненной сумме налога или увеличенной сумме уплаты, то налоговая служба может применить штрафы и пени по неуплаченному налогу.

Для проведения корректировки декларации, компания должна заполнить форму для подачи уточненки или корректировочной декларации. Затем нужно подать эту декларацию в налоговую службу. В процессе подачи декларации, компания может попросить консультацию налоговых специалистов.

Важно отметить, что не всегда необходимо подавать корректировочную декларацию. Если изменения в уточненной сумме налога касаются незначительных сумм или процентов, компания может не подавать корректировку и учесть эти изменения в следующем налоговом периоде.

Для контроля за корректностью уплаты налога, компания должна вести книгу учета НДС. В книгу учета вносятся все факты уплаты и поступления налога. При возникновении необходимости в корректировке декларации, компания должна обратиться к данным, указанным в книге учета.

Таким образом, корректировка декларации является неотъемлемой частью процесса сдачи налоговой декларации. Компания должна быть готова к возможным изменениям и уточнениям информации и своевременно подавать корректировочные декларации в налоговую службу.

Пени по уточненной декларации по НДС

Уточненная налоговая декларация по НДС позволяет компании скорректировать суммы уплаченного налога за прошлые периоды по отчетному периоду, если в декларацию не поступили суммы продаж с НДС или сумма увеличенной корректировки. Также, если в декларации произошли изменения в уточненной и корректировочной книге, компания может подать уточненку для корректировки суммы налога.

При подаче уточненной декларации по НДС важно учесть, что за неправильную корректировку или несвоевременную сдачу деклараций грозят пени и штрафы. Чтобы избежать штрафов и пени, компания должна своевременно сдавать декларации по НДС, а также правильно и своевременно подавать уточненные декларации в случае необходимости.

Если сумма уточненной декларации по НДС превышает сумму налога из первоначально поданной декларации, то компания обязана уплатить пени по причине задолженности по налогу. Пени начисляются на сумму неуплаченного налога с момента окончания отчетного периода до момента уплаты.

При корректировке уточненной декларации по НДС также могут начисляться пени в случае несвоевременной уплаты налоговой суммы. Величина пени рассчитывается на основе действующей ставки Центрального банка на момент начисления пени.

При корректировке увеличенной суммы налога в уточненной декларации по НДС также возможно начисление пени. Компания должна уплатить пени с момента окончания отчетного периода до даты уплаты увеличенной суммы налога.

Уточненная налоговая декларация по НДС

Корректировка налоговой декларации может быть необходима в случае, если в декларации были допущены ошибки, относящиеся к учету НДС по продажам и/или закупкам.

Уточненную налоговую декларацию по НДС можно подать в следующих случаях:

- если компания обнаружила ошибки в ранее сданной декларации и хочет произвести корректировку данных;

- если сумма НДС, указанная в декларации, не соответствует сумме, указанной в учетной книге, подлежащей сдаче в налоговый орган;

- если в отчетном периоде произошли изменения, которые влияют на сумму уплаченного или возвращаемого НДС;

- если в предыдущем отчетном периоде не были учтены определенные поступления или расходы, связанные с НДС;

- если компания получила штраф или пени за несвоевременную уплату или неправильное учетом НДС.

Для подачи уточненной налоговой декларации по НДС необходимо заполнить специальную форму, указав в ней все необходимые данные и суммы. Форма подачи декларации и порядок ее сдачи определяются налоговым законодательством и могут различаться в зависимости от отчетного периода и вида корректировки.

Уточненная налоговая декларация по НДС является дополнительным документом к основной декларации и не заменяет ее. При подаче уточненки необходимо обратить внимание на правильное указание суммы увеличенной уплаты или суммы возврата НДС, а также обоснование корректировочной суммы и причины корректировки.

В случае необходимости корректировки НДС, компания должна обязательно рассчитать штраф и/или пени, связанные с уплатой налога. Штрафы и пени взимаются при нарушении сроков уплаты или неправильной корректировке суммы НДС.

Уточненная налоговая декларация по НДС может быть подана как в форме электронной декларации, так и в форме бумажной декларации. Выбор формы подачи осуществляется в соответствии с действующим законодательством и требованиями налогового органа.

Ошибки в подаче налоговых деклараций могут привести к недоплате или переплате НДС, а также к наложению штрафов и пеней. Поэтому очень важно внимательно подготовить и сдать уточненную налоговую декларацию по НДС, чтобы избежать финансовых потерь и проблем с налоговыми органами.

НДС корректировка

Уточненная декларация может быть подана в случае, если компания забыла указать некоторые продажи или расходы, неверно расчетала сумму НДС или допустила другие ошибки. Важно уточнить, что уточненка не может быть подана, если компания уже получила уведомление о проверке от налоговой службы.

Для корректировки НДС необходимо подать уточненную декларацию, которая содержит исправления и уточнения в отчетном периоде. Однако, если компания заметила ошибки в продажах или расходах прошлых периодов, есть возможность внести изменения в декларацию за предыдущие периоды.

Важно помнить, что уточненная декларация подается только в налоговую службу, а не в книгу учета налога на добавленную стоимость. Уточненка может быть подана только после полной уплаты суммы НДС, указанной в уточненной декларации.

Если компания не подала уточненную декларацию или уплатила увеличенную сумму НДС после корректировки, ей может быть начислен штраф. Поэтому важно внимательно проверять и корректировать декларацию перед ее подачей.

В случае увеличения суммы НДС в уточненной декларации, компания должна оплатить разницу между уточненной и изначальной суммой НДС. Если сумма НДС уменьшается, компания может указать эту сумму как переплату, которую можно использовать для уплаты будущих налогов.

Важно отметить, что уточненная декларация не может быть использована для учета НДС на поступления или сдаваться в налоговую службу как самостоятельная декларация. Она всегда связана с изначальной декларацией и служит для корректировки ошибок и уточнений в ней.

Когда компания может не сдавать уточненную декларацию по НДС

Если у компании не было изменений в сумме налога по НДС за прошлый отчетный период и она не совершала увеличенных или уменьшенных продаж, то такая компания может не подавать уточненную декларацию по НДС.

В случае, если компания совершает корректировки по увеличенной продаже, то ей необходимо подать корректировочную декларацию по налогу и уплатить сумму НДС, соответствующую увеличенной продаже. В противном случае компания может быть обязана заплатить штраф в размере 20% от суммы, не уплаченной в связи с корректировкой увеличенной продажи.

Также, если компания внесла корректировки по уменьшенной продаже, то она должна подать уточненную декларацию по НДС и уменьшить сумму налога, подлежащую уплате в отчетном периоде.

Если компания не подала уточненную декларацию по НДС в срок и не уплатила дополнительную сумму налога, возможно наложение штрафа и пени в соответствии с законодательством.

Уточненка по НДС обязана быть сдана в соответствии с сроками, установленными налоговым кодексом.

Уточненка по НДС без изменения суммы налога

Как подать уточненку по НДС без изменения суммы налога:

- Составьте уточненную декларацию по НДС, в которой указываются все ошибки и их исправления. Указывается только изменение налоговой базы без изменения суммы налога.

- При подаче уточненной декларации обязательно примите корректировку в книге учета продаж и сдавать уточненную декларацию в налоговую.

- Если компания подает уточненную декларацию после срока, установленного налоговым законодательством, необходимо учесть, что будет начислен штраф и пени за несвоевременную корректировку.

Уточненка по НДС без изменения суммы налога позволяет исправить ошибки в учете, связанные с налоговой базой, и позволяет избежать штрафов и пеней за несвоевременную корректировку.

Пример уточненки по НДС без изменения суммы налога:

| Наименование | Период | Корректировка |

|---|---|---|

| Декларация по НДС | 1 кв. 2022 | Уточненная декларация без изменения суммы налога |

| Уточненка | 1 кв. 2022 | Исправление ошибок в учете налоговой базы |

В каком случае нужно подать уточненку по НДС без изменения суммы налога:

Компания может подать уточненку по НДС без изменения суммы налога, если обнаружены ошибки в учете, связанные с налоговой базой. Это могут быть ошибки в расчетах, неверные ставки НДС, неправильная классификация поставщиков или товаров, неучтенные доходы или расходы и другие. При наличии таких ошибок необходимо исправить учетную документацию и подать уточненку в налоговую службу.

Корректировка декларации по НДС

Если компания обнаружила ошибки или изменения в декларации по НДС за отчетный период, то она может подать уточненную декларацию с корректировкой. В таком случае, суммы налога и пени должны быть увеличены в соответствии с уточненкой декларацией.

Корректировочная декларация по НДС подается в налоговую за прошлый отчетный период. Если компания обнаружила изменения в суммах продаж или поступлений в прошлом периоде, корректировка должна быть отражена в уточненной декларации.

Как правило, уточненная декларация по НДС сдается в том же порядке, что и обычная декларация. То есть, компания должна подать уточненку в соответствующий отчетный период, без пропусков.

Если компания обнаружила ошибку в декларации по НДС, которая привела к увеличению суммы налога к уплате, она может подать корректировочную декларацию, в которой будет указана увеличенная сумма налога с учетом штрафа. В этом случае, компания должна оплатить штраф вместе с суммой налога при подаче уточненной декларации.

Корректировка декларации по НДС проводится для изменения сумм налога, пени, или изменения других данных в уточненной декларации. В случае увеличения сумм налога или пени, компания должна произвести соответствующую корректировку в декларации, подав уточненку с увеличенной суммой.

Для осуществления корректировки декларации по НДС, компания должна знать, в каком случае и какую корректировку подать. Уточненная декларация подается в соответствии с корректировкой, которая должна быть отражена в уточненной декларации.

Корректировки по НДС могут быть связаны со снижением сумм налога, пени или изменением других данных в уточненной декларации. Если компания обнаружила ошибку, изменилась сумма продаж или поступлений, она должна подать декларацию с соответствующей корректировкой.

Важно знать, что корректировка декларации по НДС должна быть своевременной. Компания обязана подать уточненную декларацию в сроки, установленные налоговым законодательством. В противном случае, компания может быть привлечена к ответственности за позднюю представление декларации.

Таким образом, корректировка декларации по НДС является важной процедурой для компании. Она позволяет исправить обнаруженные ошибки или изменить данные в декларации по налогу на добавленную стоимость в соответствии с уточненной декларацией.

Штраф за уточненную декларацию по НДС

Если компания обнаружила ошибку или необходимость корректировки после сдачи декларации, то она должна подать уточненную декларацию по НДС. В уточненке отражаются изменения по суммам налога, которые не были учтены в первоначальной декларации. Это могут быть увеличение суммы налога по продажам или сумма возврата НДС по закупкам.

Корректировка декларации возможна на любом этапе налогового периода. При этом компания может самостоятельно решить, какую декларацию сдавать – уточненную или первоначальную, если на момент уточненки налог уже уплачен.

При подаче уточненной декларации налоговые органы могут провести дополнительные проверки с целью контроля за правильностью снижения или увеличения суммы налога. Если в результате проверки будет установлено, что сумма налога увеличена по уточненной декларации, и компания не уплатила эту сумму, может наступить ответственность в виде штрафа.

Какая ответственность предусмотрена за уточненную декларацию?

За несвоевременную уплату суммы налога по уточненной декларации налоговая инспекция может назначить штраф. Штраф может быть рассчитан в виде пени за каждый день просрочки уплаты или в процентном соотношении от суммы налога.

Размер штрафа за уточненную декларацию по НДС зависит от продолжительности периода просрочки уплаты налога. Чем больше просрочка, тем выше штраф.

Необходимо учесть, что штраф начисляется на увеличенную сумму налога. То есть, если компания исправила ошибку в декларации и увеличила сумму налога, штраф будет начислен от этой увеличенной суммы.

В случае уточненной декларации по НДС, необходимо быть внимательным и вовремя подавать декларацию с учётом всех изменений по суммам налога. В противном случае, компания может столкнуться с штрафом за несвоевременную уплату.

Важно учитывать, что штрафы за уточненную декларацию по НДС – это дополнительные расходы, которые могут повлиять на финансовое состояние компании. Поэтому рекомендуется подавать уточненку в срок и внимательно проверять декларацию на наличие ошибок и несоответствий с учетной книгой.