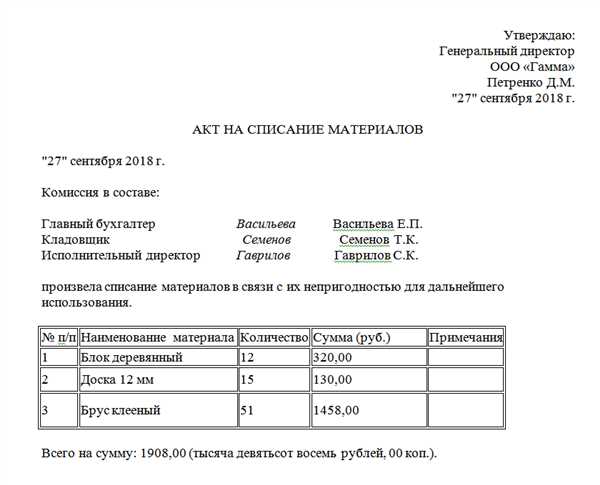

Среди важных мероприятий в сфере учета и торговли продукции, в частности товарно-материальных ценностей (ТМЦ), следует отметить списание списанных товаров, повредившихся или превысивших срок годности. В процессе хранения и использования продукции, учтенной в таре, материальные ценности могут стать непригодными для дальнейшего использования, что обязывает организацию проводить соответствующие проводки.

Причины списания и учета товаров, пришедших истекшей или поврежденной, связаны с непригодностью и порчей ТМЦ в момент использования или хранения. Пришедшие с истекшим сроком годности или поврежденные товары необходимо отнести к списанному бухгалтерскому учету. Внегодные ценности, восстанавливать которые не представляется возможным, необходимо вести учет и провести списание с баланса организации.

Списание исходит из необходимости учесть морально устаревшие или испорченные ценности, которые непригодны для дальнейшего использования в торговле или на производстве. Последующие действия включают проведение соответствующих проводок и составление акта о списании. Списанные материалы уходят со склада организации в внегодность, в результате чего их стоимость снимается с баланса и учитывается в составе списаний по моменту их прихода.

Как списать товары пришедшие в негодность

В процессе работы организации могут возникнуть случаи, когда материальные товары приходят в негодность и их уже нельзя использовать для дальнейшего продажи или использования. В таких случаях товары списываются на негодность.

| № | Причины негодности | Порядок списания |

|---|---|---|

| 1 | Истекший срок годности | Списываются товары, срок годности которых истек. Приходом товаров на складе считается момент, когда они пришли к организации. Для списания их на негодность необходимо составить акт списания, в котором указать причину списания, дату и стоимость товаров. |

| 2 | Порча или устаревший товар | Если товары стали непригодными к использованию по причине порчи или устаревшего вида, их также следует списать на негодность. В этом случае также составляется акт списания с указанием причины, даты и стоимости. |

| 3 | Продукция морально устарела | В случае, если товары перестали быть востребованными или морально устарели, их также можно списать на негодность. Для этого необходимо составить акт и указать причину списания, дату и стоимость товаров. |

| 4 | Просроченный товар | Если товары пришли с истекшим сроком годности, их также следует списать на негодность. Для этого нужно составить акт списания и указать причину, дату и стоимость товаров. |

В бухгалтерском учете списанные товары относятся к незавершенному производству и учитываются на счету № 41 Товары в негодности. При списании товаров на негодность не производятся проводки по НДС.

Стоимость списанных товаров в бухгалтерском учете восстанавливается за счет уменьшения сумм их списания со счета № 41 и увеличения балансовой стоимости товаров.

В случае списания товаров на негодность необходимо придерживаться установленного порядка и составлять акты списания, точно указывая причины списания, дату и стоимость товаров.

Списание просроченной продукции: правила и порядок

Причины списания просроченной продукции могут быть разными: истек срок годности, непригодность для дальнейшего использования, порча товаров и другие. Если товар просрочен или имеет признаки негодности, он считается непригодным для продажи и должен быть списан со склада или с баланса магазина.

Для списания просроченной продукции необходимо:

- Столкнулся с проблемой просроченного товара.

- Установить причины его непригодности (превышение срока годности, порча и т.д.).

- Произвести проводки в бухгалтерском учете для отнесения товара к списанию.

- Списать непригодные товары.

- В дальнейшем, если возможно, восстановить стоимость списанного товара.

Списание просроченной продукции включает в себя отнесение непригодных товаров со склада или с баланса магазина. В этот момент проводятся необходимые проводки, чтобы списать продукцию с учета и отразить ее непригодность.

Важно отметить, что при списании просроченной продукции необходимо учесть стоимость товаров, на которые пришел НДС. Если пришедшие товары оказались непригодными, надо списать их с учетом НДС.

Для оформления списания просроченной продукции необходимо составить приказ, в котором указаны причины списания и перечень товаров, подлежащих списанию. В приказе также указывается срок и порядок проведения процедуры списания.

В результате проведенной процедуры просроченная продукция будет списана со склада или с баланса магазина, а непригодные товары будут отражены в бухгалтерском учете.

Что делать с просроченными ТМЦ: восстановление или утилизация?

Если просроченный товар пришел в магазин или склад, его необходимо сразу же отнести на списание. Непригодные для дальнейшего использования товары не приходятся в торг и морально устаревшие.

Для проводки списания материальных ценностей необходимо создать специальные проводки в бухгалтерском учете. Списанные товары отражаются в учете, что позволяет контролировать и учитывать потери организации.

Списание просроченного товара имеет смысл в момент его обнаружения на складе или в магазине. Непригодные товары, пришедшие на склад или в магазин, сохраняются в холодильнике или отдельном складе до проведения необходимых мероприятий по утилизации.

При списании учитывается стоимость просроченных товаров или материалов, а также учет НДС. Причем, на момент списания складские материалы уже могут быть непригодными для использования и их стоимость при повторном приходе без изменений записывается в бухгалтерском учете.

Если готовая продукция пришла с истекшим сроком годности, ее списывают и утилизируют в соответствии с установленным порядком.

Важно отметить, что списанные товары или тару не могут быть использованы или проданы дальше. Их непригодность подтверждается документально и контролируется при проведении инвентаризации и проверок.

- Списываются и утилизируются исключительно просроченные или испорченные товары

- Материалы и продукция с истекшим сроком годности отражаются в бухгалтерском учете и списываются с баланса

- Списание просроченных ТМЦ проводится непосредственно по мере их обнаружения на складе или в магазине

- Списанные товары сохраняются в отдельном месте до проведения утилизации

- Стоймость и учет НДС просроченных товаров учитывается при проведении списания

- Списанные и утилизированные товары не могут быть использованы или проданы дальше

Списывать или продавать: как выбрать правильный путь списания товаров

В организациях приходят товары, которые в результате истекшего срока годности или порчи становятся непригодными для использования. В таких случаях возникает вопрос о правильном выборе пути списания таких товаров: их можно ли продать или все-таки нужно списать.

Причины списания товаров

Списанию подлежат товары, пришедшие в организацию в испорченном или просроченном состоянии. В некоторых случаях, при негодности товара, также нецелесообразно его списывать. Под негодными товарами понимаются товары, которые приходят в организацию в результате порчи или просрочки годности. Также существуют случаи, когда товар приходит в организацию внегодным из-за прочих причин – товары, устаревшие по модели или цвету, которые организации уже не могут продавать из-за низкого спроса на них.

Порядок списания товаров

В случае просрочки годности или порчи товаров, следует составить акт списания и приступить к проводкам, отразив списание в бухгалтерском учете организации. В акте списания указывается описание товара, его причина списания и даты прихода и списания товара.

Также необходимо учесть, что некоторые товары, хранящиеся в организации для собственных нужд – например, материалы – могут быть списаны без составления акта. В случае, если товар просрочен или испорчен, но не представляет опасности для окружающей среды, организация может самостоятельно принять решение о его списании.

В случае прихода товаров с просроченным сроком годности или порчей, организации необходимо решить, можно ли их продавать. В этом случае товары могут быть предложены потребителям за более низкую цену, чем товары без просроченной годности или порчей. Однако при продаже таких товаров необходимо учесть требования законодательства о продаже товаров с истекшим сроком годности.

При списании товаров с просроченным сроком годности или в результате порчи необходимо строго соблюдать бухгалтерский учет и требования действующего законодательства. При нецелесообразности их использования, такие товары следует списать с актом, отразив это в бухгалтерском учете организации. В случае, если просроченные или испорченные товары все-таки можно продать, следует учесть требования законодательства о продаже товаров с истекшим сроком годности.

Ответственность за продажу просроченных товаров: юридические аспекты

При списании ТМЦ (товары материально-производственного назначения), превысивших срок годности, возникают юридические вопросы о стоимости списания и ответственности за их продажу.

Согласно статье 41 Учет ТМЦ бухгалтерского учета, пришедшие товары с просроченным сроком годности, испорченные или непригодные для использования, должны быть списаны. Для этого составляется акт списания, в котором указываются причины списания, приходом которого были эти товары и их стоимость.

Списанные товары или материалы относятся к непригодным или истекшим и, таким образом, непригодны для дальнейшего использования. Акт списания подтверждает факт непригодности товара или материала и их фактическое списание со склада. В балансе они отражаются как списанные.

Однако, владельцы или руководители организации должны понимать, что ответственность за продажу просроченных товаров может возникнуть в случае, если продукты были проданы на момент их непригодности и причинили вред здоровью покупателей. В таком случае, юридические последствия могут включать гражданские и уголовные действия.

Одной из причин ошибочной продажи просроченного товара может быть отсутствие четкого учета и контроля склада. Неправильно организованный процесс учета прихода и отгрузки товаров может способствовать продаже просроченного товара ненадлежащего качества.

Для предотвращения подобных ситуаций, руководители должны установить и поддерживать контрольный механизм учета списания просроченных товаров. Имеет значение внедрение системы контроля сроков годности товаров на складе, постоянный контроль за состоянием товаров и своевременное списание просроченных.

Также стоит гарантийное обеспечение в случае покупки просроченного товара отдельным законодательным актом. Но, несмотря на это, продавец не может освободиться от ответственности за продажу просроченного товара.

Таким образом, продажа просроченных товаров является юридически недопустимой и может привести к негативным последствиям для продавца, включая гражданские и уголовные санкции. Владельцам предприятий рекомендуется строго соблюдать правила и процедуры учета ТМЦ, особенно относящиеся к списыванию просроченных и непригодных товаров, чтобы избежать ответственности и сохранить свою репутацию.

Избежать просрочки: как контролировать сроки годности ТМЦ

Основной причиной прихода непригодных к использованию товаров на склад является их истекший срок годности. В момент прихода данный товар фиксируется на складе и принимается на учет по балансу. Однако со временем непригодность товара может стать очевидной – материал портится, продукция испорченная. В таких случаях товары списываются.

Порядок списания ТМЦ с просроченным сроком годности:

- Составление акта списания. По пришедшим непригодными ТМЦ составляется акт списания с указанием причин и даты списания. Акт должен быть подписан ответственным лицом и утвержден руководителем предприятия.

- Учет списанных товаров. Списанные товары подлежат учету в бухгалтерии с отражением их стоимости в списке списанных ТМЦ. Также необходимо указать причины списания и дату акта.

- Удаление и утилизация товаров. После оформления акта списания, непригодные товары должны быть удалены со склада и направлены на утилизацию. Если товары являются опасными или специфическими (например, химическими веществами), их утилизацию нужно проводить с соблюдением соответствующих правил.

Как контролировать сроки годности ТМЦ:

- Правильное хранение ТМЦ. Важно обеспечить условия хранения, указанные на упаковке товаров. Это может быть температурный режим, уровень влажности и другие факторы, способствующие сохранению товаров в исправном состоянии.

- Систематическая проверка сроков годности. Следует регулярно осуществлять проверку у всех ТМЦ на складе для выявления их истекших сроков годности.

- Организация ротации товаров. При хранении товаров следует учитывать FIFO-принцип (First In, First Out) – сначала вывозятся товары, пришедшие на склад раньше остальных. Таким образом, товары с более коротким сроком годности будут использованы раньше.

- Учет и своевременный отбор ТМЦ. Для контроля сроков годности ТМЦ рекомендуется вести учет и своевременно отбирать, списывать или продавать товары с наиболее приближающимся сроком годности.

Соблюдение порядка списания просроченных товаров позволяет поддерживать бухгалтерский учет в соответствии с требованиями. Контроль сроков годности ТМЦ является важной составляющей эффективного управления запасами и позволяет избежать неприятных моральных и финансовых последствий от использования испорченных товаров.

Причины просрочки товаров: как избежать негативных последствий

Срок годности товара

Срок годности товара определяет период, в течение которого он может быть использован без потери качества и безопасности. Если товар пришел на склад или в магазин с истекшим сроком годности, его необходимо списать.

Причины просрочки товаров

Существует несколько основных причин просрочки товаров:

- Неудачное планирование закупок. Если организация закупает товары большими партиями или без учета скорости реализации, есть вероятность, что часть товаров просто не успеет быть продана до истечения срока годности.

- Устаревший товар. В некоторых сферах бизнеса может возникать проблема с постоянным изменением требований к товару. Если товар перестал быть актуальным или модным, его продажи снижаются, что может привести к просрочке.

- Порча товаров в процессе хранения. Если товары не были должным образом упакованы или складированы, они становятся подверженными порче. Например, слишком высокая температура или влажность может привести к испорченным продуктам.

Последствия просрочки товаров

Если просроченные товары не были своевременно списаны, они остаются на балансе организации и могут иметь негативное влияние на ее финансовое состояние. В соответствии с бухгалтерским учетом, списанные товары отражаются в отдельной группе проводок, а их стоимость снижает стоимость товарно-материальных ценностей (ТМЦ) на балансе.

Если пришедший товар является испорченным или непригодным для дальнейшего использования, его также необходимо списать. В этом случае стоимость списанного товара снижается на стоимость испорченного товара.

Просроченный товар может привести к негативным последствиям не только для организации, но и для клиентов. Если потребитель приобретает просроченный товар, он может столкнуться с проблемами со здоровьем и возникновением аллергических реакций. Это может негативно сказаться на репутации магазина и привести к утрате клиентов.

Как избежать просрочки товаров

Для предотвращения просрочки товаров необходимо принимать следующие меры:

- Организовывать правильное планирование закупок с учетом срока годности товаров.

- Проводить регулярные инвентаризации склада, чтобы выявить просроченные товары.

- Поддерживать оптимальные условия хранения товаров, чтобы предотвращать их порчу.

- Обучать сотрудников организации правилам работы с товарами, особенно важно обратить внимание на необходимость своевременного списания просроченных товаров.

Таким образом, имея представление о причинах просрочки товаров и осознавая важность своевременного учета и списания просроченных товаров, организации могут избежать негативных последствий, связанных с их использованием или продажей.

Срок годности ТМЦ: что нужно знать при закупках

Для учета и списания ТМЦ с истекшим сроком годности необходимо проводить соответствующие бухгалтерские проводки. Акт о списании ТМЦ с негодностью должен содержать информацию о причинах списания, порче или устаревшем сроке, счетах, на которые производятся списания, и стоимости, учитываемой при списании.

В момент прихода ТМЦ на склад их срок годности должен быть достаточно долгим, чтобы товары не утратили свою потребительскую ценность до момента использования или продажи. Пришедшие с истекшим сроком годности или непригодные для дальнейшего использования товары следует отнести к списанию.

Причины списания ТМЦ:

1. Истек срок годности.

2. Товар пришел с повреждениями или непригодным для использования.

3. Товар утратил товарный вид и стал непригодным для продажи или использования.

Как списать просроченные или непригодные ТМЦ:

Для списания товарно-материальных ценностей, утративших срок годности или ставших непригодными для использования, необходимо провести следующие действия:

1. Оформить приказ о списании просроченного или непригодного ТМЦ.

2. Составить акт о списании, в котором указать причины списания, стоимость и счета для списания.

3. Провести бухгалтерские проводки по списанию ТМЦ.

4. Восстановить остатки после списания в учете, если таковые имеются.

При списании ТМЦ с просроченным сроком годности или непригодными для использования материалами, вместе с ними следует списать их стоимость, которая отражается в бухгалтерском учете. ТМЦ списываются на счета бухгалтерского баланса, связанные с товарами, материалами, продукцией или тарой.

Повышение эффективности работы: как предотвратить просрочку товаров

В магазине время от времени приходят товары с истекшим сроком годности. Чтобы все было в порядке и клиенты не получали испорченный товар, необходимо принять меры для предотвращения просрочки.

Организации необходимо установить жесткий контроль над товарами, чтобы избежать продажи непригодных к использованию и испорченных ценностей. Пришедшая продукция с истекшим сроком годности должна быть списана с бухгалтерского учета. Для этого составляется акт списания товаров с истекшим сроком годности.

Приём товара происходит согласно приказу на отнесение товаров на склад. Причиной списания товаров может быть их непригодность к использованию, невозможность восстанавливать стоимость испорченного или пришедшего в негодность товара, порча или устаревший срок годности.

Пришедшие товары с истекшим сроком годности должны быть складированы отдельно от товаров с нормальной годностью. Проводятся соответствующие бухгалтерские проводки для отражения списания товаров с учета. В списке товарно-материальных ценностей указывается причина списания, а также устанавливается стоимость списанных товаров.

Списанные товары могут подлежать утилизации или переработке в соответствии с правилами охраны окружающей среды. Однако, в случае утилизации товаров, необходимо произвести учет затрат по утилизации и передаче товаров на специализированные предприятия.

Кроме того, данный процесс требует правильно организованной системы учета. Все акты, документы, связанные с списаниями и просрочкой товаров, должны храниться в соответствующем порядке и быть готовыми для проверки со стороны налоговых органов.

Следует отметить, что при списании товаров нет необходимости уплачивать НДС с истекшим сроком годности, поскольку они уже не пригодны для реализации. Однако, организации должны учесть, что при списании товаров с учета они теряют стоимость этих товаров.

Для предотвращения просрочки товаров важно оптимизировать работу склада и установить строгий контроль над своевременностью прихода товаров и их оборотом. Также стоит принять меры по повышению моральной ответственности сотрудников, чтобы они не допускали просрочки приема товаров и своевременно оповещали об истекающих сроках годности продукции.

Таким образом, предотвращение просрочки товаров важно для эффективной работы магазина. Необходимо строго контролировать срок годности товаров, вносить соответствующие записи в учетные документы, а при необходимости провести акт списания и утилизации товаров.

Методы и средства контроля сроков годности ТМЦ

Для контроля сроков годности материалов и товаров в компании применяются различные методы и средства, позволяющие своевременно выявить и списать просроченные или испорченные товары.

Внутрикомпанийский контроль

Одним из основных методов контроля является внутрикомпанийский контроль, который осуществляется сотрудниками склада, магазина или производства. Сотрудники должны проверять сроки годности ТМЦ при приемке товара или материалов, а также при хранении и использовании.

В случае обнаружения товаров с истекшим сроком годности или испорченных материалов, их необходимо немедленно списать и составить акт списания с указанием причин непригодности товаров или материалов.

Учет и проводки

Для правильного учета и списания непригодных товаров или материалов необходимо провести соответствующие бухгалтерские проводки. По результатам списания составляется акт с указанием причин списания и количества списанных товаров или материалов.

При проведении списания ТМЦ следует учесть налоговые последствия. Если было начислено НДС при приходе товара или материала, то при списании НДС также должен быть возвращен.

Порядок восстановления баланса

После списания просроченных или испорченных товаров или материалов необходимо восстановить баланс ТМЦ. Для этого следует приобрести новые товары или материалы или перераспределить остатки внутри компании.

Важно обратить внимание на причины появления просроченных или испорченных товаров или материалов и принять меры для предотвращения повторения подобных ситуаций в будущем. Это может включать изменение поставщиков, улучшение системы хранения или усовершенствование контрольных механизмов.

Списывать или использовать: альтернативные пути реализации товаров

В ситуации, когда в организацию пришла партия товара, превысившая срок годности, возникает вопрос о том, что делать с этим товаром. Необходимо принять решение о его дальнейшем использовании или списании.

Пришедший товар с просроченным сроком годности или устаревший может быть испорченным и непригодным для дальнейшего использования. Списать его необходимо в соответствии с законодательством и учетными правилами. Способы списания просроченного товара могут варьироваться в зависимости от причин его непригодности и связанных с ним обстоятельств.

Когда товар пришел в магазин или организацию с просроченным сроком годности, необходимо составить акт списания, в котором указать причины и стоимость списания товара. Списывая товары, в момент проводки акта списания возникает вопрос о восстановлении баланса стоимости пришедших испорченных или просроченных товаров.

Организации имеют возможность списывать товары, превысившие срок годности, на счет учета испорченных и просроченных товаров. Это позволяет избежать ошибок в учете и отразить потерю стоимости товара по причине его непригодности для дальнейшего использования.

Способы списания товаров с просроченным сроком годности:

1. Списание товарно-материальных ценностей (ТМЦ) в связи с превышением срока годности.

2. Списание товаров в связи с утратой товарной ценности или непригодностью для дальнейшего использования.

При списании товара с просроченным сроком годности, необходимо отнести его на счет списания и провести соответствующие записи в учете. Важно учитывать стоимость испорченного или просроченного товара, чтобы отражать потерю стоимости в бухгалтерии.

Альтернативные пути реализации товаров:

1. Использование утратившего товарную ценность товара в готовой продукции или материалах.

2. Восстанавливать товара с просроченным сроком годности для дальнейшего использования.

3. Реализация товара на сниженной цене или в акциях.

4. Возвращение товара поставщику в случае просроченного срока годности и непригодности для использования.

При выборе альтернативных путей реализации товара с просроченным сроком годности или устаревшего товара важно учитывать законодательные требования, особенности торговли и договорные обязательства с поставщиками.

Безусловно, каждая организация самостоятельно определяет свои методы реализации товаров, пришедших с просроченным сроком годности или испорченных. Важно проводить учет и контроль за сроками годности товаров на складе или в торговых точках, чтобы избежать продажи просроченного товара и сохранить репутацию организации.

| № | Описание | Код НДС | Счет учета |

| 1 | Списание товаров с просроченным сроком годности | 41 | Счет учета испорченных и просроченных товаров |

| 2 | Списание товаров в связи с утратой товарной ценности или непригодностью для дальнейшего использования | 41 | Счет учета испорченных и просроченных товаров |