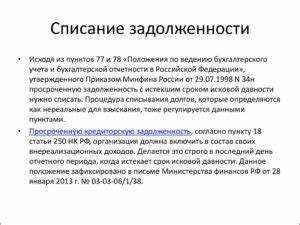

В настоящее время очень многие люди сталкиваются с проблемой задолженности по кредитам. Когда накапливаются задолженности настолько, что погашение кредита становится невозможным, многие ищут способы решить эту проблему. Один из таких способов — списание долга по кредиту в соответствии со статьей 127.

Статья 127 Гражданского кодекса предусматривает возможность списания долга по кредиту, если должник не выплачивал задолженность в течение трех лет. Однако, не все так просто, как кажется на первый взгляд. Ведь банки и кредиторы активно борются с такими практиками и не желают легко отказываться от своих денег.

Если вы задумываетесь о списании долга по кредиту согласно статье 127, то вам следует помнить об определенных сложностях. Во-первых, для успешного списания необходимо собрать все необходимые документы и доказателства. Как правило, это справки о доходах, выписки из банковских счетов и другие документы, подтверждающие вашу финансовую несостоятельность.

Полное руководство по списанию долгов по кредитам в соответствии со статьей 127

Статья 127 Гражданского кодекса РФ устанавливает правила и процедуры списания долгов по кредитам. В этом руководстве мы рассмотрим основные моменты и шаги, которые необходимо выполнить для успешного списания долга.

1. Установите основные условия списания долга

Перед началом процедуры списания долга необходимо установить основные условия, которые должны быть выполнены для применения статьи 127. К таким условиям относятся:

- Наличие судебного решения о признании кредита необязательным к погашению.

- Истечение срока исковой давности по кредиту.

- Отсутствие нарушений со стороны заемщика, влияющих на применение данной статьи (например, фиктивное банкротство).

Если все условия выполнены, можно приступать к списанию долга.

2. Подготовьте необходимые документы

Перед подачей заявления о списании долга необходимо подготовить следующие документы:

- Судебное решение о признании кредита необязательным к погашению.

- Документы, подтверждающие истечение срока исковой давности по кредиту.

- Документы, подтверждающие отсутствие нарушений со стороны заемщика.

Все документы должны быть оформлены в соответствии с требованиями законодательства и готовы к предоставлению банку.

3. Подайте заявление в банк

Следующим шагом является подача заявления в банк, в котором вы брали кредит. Заявление должно содержать:

- Сведения о заемщике и кредите.

- Ссылки на судебное решение и документы, подтверждающие истечение срока исковой давности.

- Обоснование применения статьи 127.

Заявление следует направить в банк по почте с уведомлением о вручении или подать его лично в офисе банка.

4. Ожидайте решения банка

После подачи заявления в банк необходимо ожидать решения. Банк будет осуществлять проверку предоставленных документов и принимать решение о списании долга. Срок рассмотрения заявления может варьироваться, но он не должен превышать 30 дней.

Если банком будет принято решение о списании долга в соответствии со статьей 127, вам будет выслано уведомление об этом.

5. Завершение процедуры списания долга

После получения уведомления о списании долга, процедура считается завершенной. Больше никаких мер по взысканию долга приниматься не будет, и вы будете освобождены от обязательств по кредиту.

Важно: После успешного списания долга рекомендуется проверить свою кредитную историю, чтобы убедиться, что информация о долге удалена и отражается корректно.

В данном руководстве мы рассмотрели основные шаги и условия списания долгов по кредитам в соответствии со статьей 127. Теперь вы готовы приступить к процедуре списания и освобождению от долгов.

Что такое статья 127?

Списание долгов по кредитам в соответствии со статьей 127 может быть произведено судом или банком, выдавшим кредит. Для этого заемщик должен представить соответствующую документацию и доказательства своего финансового положения.

Важно отметить, что списание долгов является исключительной мерой и может быть использовано только в исключительных случаях. Оно должно быть справедливым и пропорциональным, учитывая интересы обеих сторон — заемщика и кредитора.

Статья 127 предоставляет возможность людям, испытывающим финансовые трудности, начать с чистого листа и вернуться к нормальной жизни без долгового бремени. Однако она также требует ответственного отношения заемщиков к своим обязательствам и стремления вернуть кредит в случае улучшения финансовой ситуации.

Как работает списание долгов по кредитам?

Основные принципы списания долгов по кредитам

Списание долгов по кредитам осуществляется в соответствии с договором между заемщиком и кредитором, который устанавливает правила и условия погашения задолженности. Однако существует ряд общих принципов, на которых основывается процесс списания долгов:

- Списание долгов может быть частичным или полным. В случае частичного списания, заемщик погашает только часть своей задолженности, а оставшаяся сумма может быть либо погашена позже, либо считаться непогашенной.

- Списание долгов может быть добровольным или принудительным. Добровольное списание долга осуществляется по соглашению сторон, а принудительное — по решению суда или других компетентных органов.

- Списание долгов может быть одноразовым или регулярным. Одноразовое списание происходит в конкретный момент времени, а регулярное — происходит через определенные промежутки времени.

- Списание долгов может быть условным или безусловным. Условное списание долга предусматривает выполнение определенных условий, например, предоставление определенного документа или выполнение определенных действий, а безусловное списание происходит без каких-либо дополнительных требований со стороны кредитора.

Списание долгов по кредитам является важным инструментом для заемщиков, позволяя им освободиться от финансовых обязательств и начать заново. Однако перед списанием долга стоит тщательно изучить условия договора и обратиться за консультацией к специалистам.

Правовые основы списания долгов по кредитам в России

Согласно статье 127 Гражданского кодекса Российской Федерации, кредитор имеет право списать задолженность по кредиту, если она не подлежит взысканию в судебном порядке и достигла срока исковой давности. При этом, условия списания долгов и порядок его осуществления могут быть установлены кредитным договором, правилами банка или иными нормативными актами.

Основные положения статьи 127 Гражданского кодекса РФ:

- Списание долгов должно быть осуществлено по решению кредитора.

- Задолженность может быть списана только по окончании срока исковой давности, установленного законодательством.

- Списание долгов может быть произведено, если оно не противоречит обязательствам кредитора перед третьими лицами.

- Кредитор должен уведомить заемщика о решении о списании долга в письменной форме (по почте с уведомлением о вручении или через личный кабинет на сайте банка).

Порядок списания долгов по кредитам:

- Подготовьте документы, подтверждающие истечение срока исковой давности и неисполнение заемщиком обязательств по кредитному договору.

- Обратитесь в банк или кредитора с заявлением о списании долга. Приложите необходимые документы и уведомление о вручении.

- Дождитесь решения кредитора о списании долга. В случае положительного решения, вам будет выслано уведомление об исполнении.

Важно отметить, что списание долгов по кредитам может иметь негативные последствия для кредитной истории заемщика. Перед принятием решения о списании долга, рекомендуется обратиться к специалистам или юристам для консультации и оценки возможных последствий.

Какие условия необходимы для списания долгов по кредитам?

Для того чтобы иметь возможность списать долг по кредиту в соответствии со статьей 127, необходимо выполнение определенных условий. Как правило, списание долгов происходит в случаях финансового кризиса или банкротства заемщика. Ниже приведены условия, которые необходимо учитывать:

Наличие решения суда

Списание долга возможно только при наличии решения суда, которое подтверждает факт невозможности заемщика выплатить долг по кредиту. Решение суда является обязательным документом для предоставления в банк.

Процедура банкротства

Списание долга происходит в рамках процедуры банкротства. Заемщик должен пройти все необходимые процедуры и предоставить документы, подтверждающие его финансовое положение. Также требуется пройти судебный процесс по банкротству и получить решение о списании долга.

| Условия | Детали |

|---|---|

| Финансовый кризис | Заемщик должен находиться в сложной финансовой ситуации, когда он не в состоянии осуществлять регулярные платежи по кредиту. |

| Банкротство | Заемщик должен быть признан банкротом согласно решению суда. |

| Решение суда | Необходимо наличие решения судебного органа о признании невозможности заемщика выплатить долг. |

Учитывая эти условия, заемщик может обратиться в банк с просьбой о списании долга по кредиту в соответствии со статьей 127.

Как подать заявление на списание долга по кредиту?

Подача заявления на списание долга по кредиту возможна в соответствии со статьей 127 Закона о банкротстве Российской Федерации. Эта процедура может помочь освободить вас от финансовой нагрузки и снять обременение долгом.

Чтобы подать заявление на списание долга по кредиту, вам необходимо выполнить следующие шаги:

1. Подготовка документов

Первым шагом является подготовка всех необходимых документов. Вам понадобится:

- Заявление на списание долга – составленное в соответствии с требованиями законодательства и предоставленное в печатном или электронном виде.

- Копии документов, подтверждающих вашу финансовую ситуацию – свидетельство о доходах, выписки из банковских счетов, документы о наличии имущества и т.д.

- Документы по кредиту – договор кредита, расчеты по погашению задолженности, письма от банка и т.д.

2. Обращение в банк или суд

После подготовки документов требуется обратиться в банк или суд, который рассматривает дела о банкротстве. Вы можете запросить необходимую информацию у менеджеров банка или проконсультироваться у юристов, специализирующихся на делах о банкротстве.

При обращении в банк или суд необходимо предоставить все подготовленные документы и заполнить специальные заявления.

Стоит помнить, что процедура списания долга по кредиту может различаться в зависимости от региона и банка. Поэтому важно ознакомиться с требованиями и инструкциями, предоставленными вашим банком или судом.

В некоторых случаях может потребоваться назначение финансового управляющего, который будет контролировать процесс списания долга и рассматривать вашу финансовую деятельность.

3. Ожидание решения

После подачи заявления вам придется ожидать решения банка или суда. Сроки рассмотрения заявления могут варьироваться, и вам следует уточнить их у компетентных органов.

Если ваше заявление будет удовлетворено, банк или суд может решить списать ваш долг по кредиту полностью или частично. В этом случае вам будет отправлено официальное уведомление о списании долга.

Если ваше заявление будет отклонено, вы можете обжаловать решение в вышестоящих инстанциях или обратиться за консультацией к юристу.

Списание долга по кредиту в соответствии со статьей 127 является сложной процедурой, требующей внимательного понимания и следования инструкциям. Поэтому рекомендуется обратиться за юридической помощью, чтобы убедиться в правильном заполнении документов и соблюдении всех требований.

Что делать, если банк отказывает в списании долга?

Когда вы оказываетесь в ситуации, когда банк отказывает в списании долга по кредиту согласно статье 127, важно знать свои права и действовать в соответствии с законом. Вот несколько шагов, которые вы можете предпринять, чтобы защитить свои интересы:

1. Проверьте корректность документов

Перед всеми действиями убедитесь, что у вас есть все необходимые документы и что они были предоставлены банку. Проверьте, что ваше заявление на списание долга было правильно оформлено и передано в банк.

2. Узнайте причину отказа

Свяжитесь с банком, чтобы получить подробности о причинах отказа в списании. Попросите у них письменное объяснение, чтобы иметь подтверждение отказа.

3. Подготовьте обращение

Составьте официальное обращение к банку, в котором укажите все факты и документы, подтверждающие ваше право на списание долга по статье 127. Укажите в обращении дату, подпись и контактные данные.

4. Обратитесь в органы надзора и защиты потребителей

Если банк продолжает отказывать в списании долга, вы можете обратиться в органы надзора и защиты прав потребителей. Подайте жалобу в Центральный банк Российской Федерации или в Роспотребнадзор. Приложите к жалобе все необходимые документы и ожидайте ответа.

5. Обратитесь к юристу

Если все вышеперечисленные шаги не увенчались успехом, рекомендуется обратиться к юристу, специализирующемуся на защите прав потребителей и кредитных дел. Он сможет провести более глубокую правовую оценку вашей ситуации и помочь вам защитить свои интересы в суде.

| Шаги | Действия |

|---|---|

| 1. | Проверьте документы и их корректность |

| 2. | Узнайте причины отказа |

| 3. | Подготовьте обращение к банку |

| 4. | Обратитесь в органы надзора и защиты прав потребителей |

| 5. | Обратитесь к юристу |

Возможны ли альтернативные методы решения проблемы неплатежей по кредитам?

Помимо списания долгов по кредитам в соответствии со статьей 127, существуют и другие альтернативные методы решения проблемы неплатежей:

| Метод | Описание |

|---|---|

| Реструктуризация кредита | Согласование изменения условий кредитного договора с кредитором, например, увеличение срока кредита или снижение процентной ставки. Это может помочь заемщику справиться с финансовыми трудностями и продолжить погашение долга. |

| Объединение долгов | Заемщик может обратиться в банк или кредитное учреждение, специализирующееся на объединении долгов, чтобы получить новый кредит, который будет использован для погашения всех имеющихся долгов. Это позволяет снизить общую сумму ежемесячных платежей и упростить процесс управления задолженностью. |

| Банкротство | В экстремальных случаях, когда заемщик не может погасить долги и решить проблему неплатежей иными способами, возможен вариант объявления о банкротстве. Это позволяет заемщику избавиться от долгов путем ликвидации имущества или урегулирования платежей в рамках банкротство процедуры. |

| Договоренности с кредиторами | Иногда заемщик может договориться с кредиторами о временном отсрочке платежей или установке выплат по частям. Это может помочь облегчить финансовую нагрузку на определенный период времени и предоставить заемщику возможность исправить свою финансовую ситуацию. |

Важно отметить, что каждая ситуация уникальна, и способ решения проблемы неплатежей по кредитам должен быть выбран исходя из конкретных обстоятельств и возможностей заемщика. Поэтому рекомендуется обратиться к специалистам, таким как юристы или финансовые консультанты, чтобы получить конкретные рекомендации и помощь в решении данной проблемы.

Какие последствия может иметь списание долгов по кредитам?

Списание долгов по кредитам в соответствии со статьей 127 может иметь ряд последствий для всех заинтересованных сторон. Вот некоторые из них:

| Последствие | Описание |

|---|---|

| Потеря дохода для кредитора | Списание долга означает, что кредитор потеряет возможность взыскать эту сумму, что может быть значительным финансовым убытком для кредиторской организации. |

| Улучшение финансового положения заемщика | Списание долга освобождает заемщика от обязательства выплатить кредит, что может означать заметное улучшение его финансового положения и способности погашать другие долги или вести обычный образ жизни. |

| Негативное влияние на кредитную историю заемщика | Хотя долг будет списан, информация о недобросовестности заемщика возвратить долг может остаться в его кредитной истории, что может затруднить получение новых кредитов в будущем. |

| Дополнительные юридические последствия | Списание долга по кредиту может привести к возможным юридическим последствиям, особенно если кредитор решит обратиться в суд для взыскания долга или спора о законности списания. |

Эти последствия могут варьироваться в зависимости от конкретной ситуации и условий, поэтому рекомендуется получить юридическую консультацию, прежде чем принимать решение о списании долга.

Какие категории граждан могут претендовать на списание долгов по кредитам?

Изменения в законодательстве позволяют определенным категориям граждан Российской Федерации претендовать на списание долгов по кредитам в рамках статьи 127. Данный механизм списания долгов предусмотрен для социально уязвимых граждан, которые оказались в трудной жизненной ситуации и не способны выплачивать имеющиеся кредитные обязательства.

Для того чтобы иметь возможность воспользоваться механизмом списания долгов по кредитам, гражданам необходимо отвечать определенным критериям, которые установлены законодательством. В том числе к таким критериям относятся:

1. Низкий уровень дохода

Одним из основных условий для претендования на списание долгов является низкий уровень дохода. Гражданин должен быть в группе населения с доходом ниже установленного минимального порога субсистенции. Данный параметр определяется с учетом размера определенного прожиточного минимума, который устанавливается в каждом регионе Российской Федерации.

2. Социальная категория

Другим критерием, который позволяет претендовать на списание долгов, является принадлежность к определенным социальным категориям граждан. В частности списание долгов могут получить пенсионеры, инвалиды, многодетные семьи, лица, осуществляющие уход за инвалидами первой и второй группы, и другие социально уязвимые группы граждан.

Данные критерии позволяют определить, какие категории граждан могут претендовать на списание долгов по кредитам в соответствии со статьей 127. При этом, для получения подробной информации и консультации по данному вопросу, гражданам рекомендуется обратиться в финансовые организации, которые оказывают услуги по списанию долгов.

| Гражданская категория | Условия списания долгов по кредитам |

|---|---|

| Пенсионеры | Низкий уровень дохода, принадлежность к имеющимся категориям пенсионеров |

| Инвалиды | Низкий уровень дохода, принадлежность к имеющимся категориям инвалидов |

| Многодетные семьи | Низкий уровень дохода, наличие трех и более детей |

| Лица, осуществляющие уход за инвалидами первой и второй группы | Низкий уровень дохода, осуществление ухода за инвалидами первой и второй группы |

| Другие социально уязвимые группы граждан | Низкий уровень дохода, принадлежность кимеющимся социальным категориям |

Каковы шансы на успешное списание долгов по кредитам в соответствии со статьей 127?

Шансы на успешное списание долгов по кредитам в соответствии со статьей 127 зависят от различных факторов. Важно понимать, что эта статья устанавливает основные правила для списания долгов и не гарантирует положительный результат в каждом конкретном случае.

Одним из ключевых факторов, влияющих на шансы на успешное списание долгов, является соответствие вашей ситуации требованиям, установленным в статье 127. Необходимо обращаться к квалифицированному юристу или финансовому консультанту, чтобы получить исчерпывающую информацию о своей ситуации и возможностях списания долгов.

Важные факторы для успешного списания долгов:

1. Иметь признаки долгосостояния:

- Невозможность возврата кредита: Вы должны представить доказательства того, что вы не в состоянии вернуть заемные средства в полном объеме.

- Существенное ухудшение финансового положения: Необходимо предоставить доказательства того, что ваше финансовое положение изменилось и продолжает ухудшаться.

2. Правильно подготовить документы:

- Сбор необходимых доказательств: Вам придется собрать и предоставить ряд документов, таких как справки о доходах и расходах, справки из банка, документы, подтверждающие уровень задолженности.

- Компетентное описание финансовой ситуации: Важно предоставить полную и точную информацию о своей финансовой ситуации, чтобы доказать, что вы удовлетворяете требованиям статьи 127.

Этапы процесса списания долгов:

1. Подготовка и предоставление документов:

В этом этапе вы должны предоставить все необходимые документы вашему юристу или финансовому консультанту. Они будут анализировать вашу финансовую ситуацию и составлять соответствующие документы для подачи в суд.

2. Подача и рассмотрение заявления в суде:

Ваш адвокат представит ваши документы в суде и будет защищать ваши интересы. Судья будет рассматривать ваше заявление, а также обращать внимание на аргументы и доказательства, представленные вашим адвокатом.

3. Решение суда:

После рассмотрения материалов и принятия во внимание всех обстоятельств дела, судья вынесет решение. Решение может быть положительным и долг будет списан, либо может быть принято решение в пользу банка и списание не произойдет.

Важно отметить, что каждый случай рассматривается индивидуально, и успешное списание долгов не гарантировано. Поэтому важно обратиться за консультацией к квалифицированному юристу или финансовому консультанту, чтобы получить конкретные рекомендации, основанные на вашей ситуации и документах.

Что нужно знать о судебном порядке списания долгов по кредитам?

Условия для судебного порядка списания долгов

Для того, чтобы иметь право на судебное списание долга по кредиту, необходимо выполнить определенные условия:

- Заемщик должен доказать суду свою финансовую неплатежеспособность. Это может быть подтверждено через предоставление документов о низком уровне дохода, о проблемах со здоровьем или других обстоятельствах, не позволяющих ему выплачивать долг.

- Заемщик должен доказать, что он предпринял все возможные меры для урегулирования задолженности, но не смог добиться соглашения с кредитором. Это может включать письма, заявления или записи о переговорах.

- Заявление о судебном списании долга должно быть обосновано и точно сформулировано.

Процесс судебного порядка списания долгов

Судебное списание долгов по кредитам происходит в несколько этапов:

- Подача иска о судебном списании долга в соответствии со статьей 127 Гражданского кодекса. В иске указываются все обстоятельства, подтверждающие финансовую неплатежеспособность заемщика.

- Суд рассматривает исходные материалы и выносит решение о возможности списания долга. Отказы в списании долгов могут быть обжалованы.

- При положительном решении суда, осуществляется пересмотр кредитного договора и списание долга. Заемщик освобождается от платежей по кредиту.

Судебное списание долгов является сложным и продолжительным процессом. При его реализации рекомендуется обратиться к квалифицированным юристам, которые помогут составить и подать исковое заявление, а также представят интересы заемщика в суде.

Дополнительные рекомендации по списанию долгов по кредитам

Помимо требований и примеров в предыдущих разделах, существуют некоторые дополнительные рекомендации, которые могут быть полезными при списании долгов по кредитам в соответствии со статьей 127. Возможно, они помогут вам справиться с этим сложным процессом более эффективно и без последствий для вас и вашего кредитного рейтинга.

1. Консультация с юристом или финансовым консультантом

Если у вас возникают сложности или вы не уверены в своих действиях, не стесняйтесь обратиться за помощью к профессионалам. Квалифицированные юристы и финансовые консультанты смогут предоставить вам индивидуальные рекомендации и помочь разобраться в вашей ситуации.

2. Подготовка к списанию долгов

Для успешного списания долгов по кредитам важно планировать и подготавливаться заранее. Постарайтесь собрать все необходимые документы, письма, выписки из счетов, доказательства вашей финансовой нерентабельности и трудностей. Также будьте готовы ответить на вопросы и предоставить информацию банку или кредитору.

Кроме того, стоит осознать, что списание долгов может занять некоторое время и требовать терпения. Будьте готовы следить за процессом и своевременно отвечать на запросы кредитора или коллекторов. Не забывайте вести соответствующую документацию и делать копии всех письменных обращений и ответов.