Как известно, налог на прибыль является одним из основных налогов, которые обязаны уплачивать предприниматели и организации. В процессе его расчета и уплаты иногда возникают ситуации, когда организация переплачивает этот налог. Что делать в таких случаях? Вам понадобится узнать о процедуре зачета переплаты.

Зачесть переплату по налогу на прибыль – это возможность компенсировать данную сумму с будущими налоговыми платежами. Таким образом, организации и предпринимателям нет необходимости требовать возврат переплаты на счет органов налоговой службы. Они могут использовать эту сумму для оплаты налога в будущем.

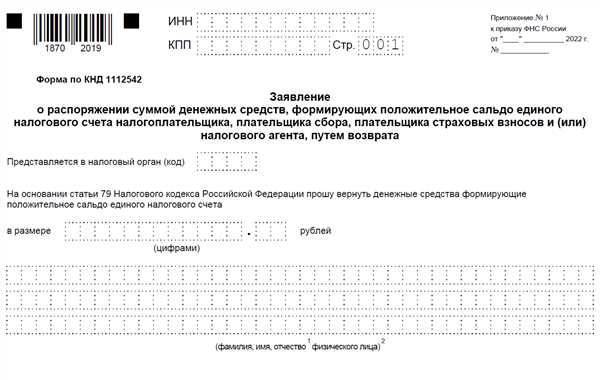

Однако стоит учесть, что есть определенные правила и процедура, которые необходимо выполнять для зачета переплаты. Во-первых, необходимо своевременно подать заявление о зачете переплаты в налоговый орган по месту нахождения организации. В нем следует указать все необходимые сведения, а также просить зачесть сумму переплаты на будущие налоговые платежи.

Во-вторых, организация должна располагать всей необходимой документацией, подтверждающей размер переплаты по налогу на прибыль. К этим документам относятся книга учета доходов и расходов, налоговые декларации и документы, связанные с уплатой налога. Все документы должны быть представлены в налоговый орган вместе с заявлением о зачете переплаты.

Оказание компенсации за переплату по налогу на прибыль: условия и порядок

Когда организация определяет свои налоговые обязательства, бывает, что некоторые суммы налога на прибыль были переплачены. В этом случае возникает вопрос, на каких условиях и каким образом можно зачесть такую переплату по налогу на прибыль и получить компенсацию.

Условия получения компенсации за переплату по налогу на прибыль

Для того чтобы получить компенсацию за переплату по налогу на прибыль, необходимо выполнение следующих условий:

- Непротиворечащее доказательство переплаты – чтобы начать процедуру зачисления переплаченной суммы налога на прибыль, необходимо подтвердить эту переплату. Документы, подтверждающие переплату, включают налоговые декларации, сведения из бухгалтерии и другие соответствующие документы.

- Соблюдение сроков – компенсация за переплату по налогу на прибыль возможна только при соблюдении установленных сроков. Обычно организация должна письменно обратиться в налоговый орган не позднее конца календарного года, следующего за годом, в котором произошла переплата.

Порядок оказания компенсации за переплату по налогу на прибыль

Компенсация за переплату по налогу на прибыль оказывается налоговым органом. Обычно следующие шаги должны быть выполнены для получения компенсации:

- Составление заявления о компенсации переплаты с указанием основания и размера переплаты.

- Представление вместе с заявлением всех необходимых документов, подтверждающих переплату.

- Рассмотрение заявления и подтверждающих документов налоговым органом.

- Вынесение решения о компенсации и зачислении переплаты на счет организации.

В случае отказа в компенсации или если возникают вопросы по данному вопросу, организация имеет право обжаловать решение налогового органа в соответствующих органах государственной власти.

Как получить компенсацию за переплату по налогу на прибыль

Для того чтобы получить компенсацию, необходимо следовать определенной процедуре:

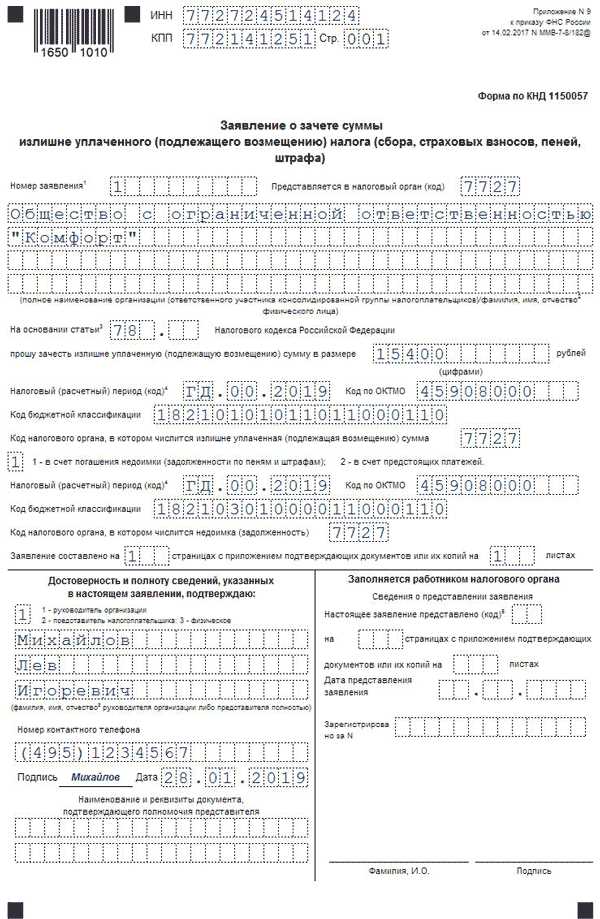

- Составить заявление на зачет переплаты по налогу на прибыль. В заявлении указывается информация о предприятии, периоде, за который была переплачена сумма налога, а также причина переплаты.

- Предоставить документы, подтверждающие факт переплаты по налогу на прибыль. К таким документам могут относиться: расчет налога на прибыль, отчеты об учете доходов и расходов, копии платежных поручений.

- Подать заявление и документы в налоговый орган. Заявление можно подать лично или отправить по почте с уведомлением о вручении. Если заявление подается лично, налоговый орган должен в течение 5 дней принять документы и выдать квитанцию.

- Ожидать рассмотрения заявления на зачет переплаты. Срок рассмотрения составляет 30 дней с момента подачи заявления. По результатам рассмотрения налоговым органом принимается решение о зачете переплаты.

- Получить компенсацию за переплату по налогу на прибыль. Если вам было предоставлено положительное решение о зачете переплаты, налоговый орган должен произвести перечисление компенсации в течение 20 дней.

Важно помнить, что процедура получения компенсации может различаться в зависимости от региона и вида деятельности предприятия. Поэтому перед началом действий рекомендуется ознакомиться с действующим законодательством и консультироваться с юристом или налоговым специалистом.

Порядок зачтения переплаты по налогу на прибыль

Когда организация обнаруживает, что переплатила налог на прибыль, она имеет право зачесть эту переплату при оплате будущих налоговых обязательств. Зачесть переплату по налогу на прибыль можно в соответствии с действующим законодательством. Вот основные шаги, которые необходимо выполнить, чтобы получить зачет переплаты налога.

| Шаг 1: | Подготовьте документы. |

| Шаг 2: | Составьте заявление о зачете переплаты. |

| Шаг 3: | Подайте заявление в налоговую инспекцию. |

| Шаг 4: | Ожидайте проверку и рассмотрение заявления. |

| Шаг 5: | Получите решение о зачете переплаты или отказе в зачете. |

| Шаг 6: | В случае положительного решения, учтите зачтенную переплату при оплате налоговых обязательств. |

Важно помнить, что порядок зачета переплаты по налогу на прибыль может различаться в зависимости от региона и конкретной ситуации. Поэтому рекомендуется обратиться к специалистам, чтобы получить подробную консультацию и правовую поддержку.

Особенности получения компенсации за переплату по налогу на прибыль

Как получить компенсацию за переплату по налогу на прибыль? В первую очередь, необходимо обратиться в налоговый орган с заявлением о зачете переплаты. В заявлении указываются подробные сведения о компании, а также информация о переплате и сумме, которую необходимо зачесть в будущих расчетах.

Документы и сроки

При подаче заявления необходимо предоставить ряд документов, подтверждающих факт переплаты. Это могут быть копии налоговых деклараций, отчетов о налоговых платежах, счетов-фактур и прочих документов, которые подтверждают переплату.

Стоит также обратить внимание на сроки подачи заявления. Обычно, срок составляет 3 года с момента возникновения переплаты. По истечении этого срока компенсация не может быть осуществлена.

Процедура рассмотрения заявления

После подачи заявления налоговый орган проводит проверку предоставленных документов и проводит рассмотрение заявления. В случае положительного решения, сумма переплаты будет зачтена в будущих налоговых расчетах компании.

Важно отметить, что рассмотрение заявления может занять некоторое время, и компенсация может быть получена не сразу. Поэтому рекомендуется обратиться в налоговый орган заблаговременно, чтобы избежать лишних задержек.

Действующие нормы и требования к компенсации за переплату по налогу на прибыль

Как известно, прибыль организации подлежит обложению налогом на прибыль. Однако в некоторых случаях может возникнуть ситуация, когда компания переплатила налог на прибыль. В таком случае, предусмотрена возможность зачесть эту переплату в будущих периодах.

Для получения компенсации за переплату по налогу на прибыль необходимо выполнить некоторые требования и следовать действующим нормам.

Во-первых, компания должна убедиться в правильности своего расчета и того факта, что была действительно сделана переплата по налогу на прибыль. Для этого нужно обратиться к налоговым органам и предоставить необходимую документацию.

Во-вторых, необходимо учесть, что зачет переплаты по налогу на прибыль возможен только в пределах суммы переплаты. Если переплата составила 500 тысяч рублей, то компания может зачесть эту сумму только в будущих периодах на сумму не более 500 тысяч рублей. Восстановление переплаты возможно только при последующем уплате налога.

Третье требование состоит в соблюдении сроков: компания должна обратиться к налоговым органам в течение 3 лет со дня, когда она узнала о переплате. По прошествии этого срока возможность получить компенсацию исчезает.

Таким образом, чтобы зачесть переплату по налогу на прибыль, необходимо убедиться в справедливости расчета, учесть ограничения по сумме и не пропустить сроки обращения. Следуя этим требованиям, компания может получить компенсацию за переплату и скорректировать свои налоговые обязательства.

Имущество, подлежащее зачету переплаты по налогу на прибыль

Переплата по налогу на прибыль возникает, когда предприятие заплатило больше налога, чем необходимо по закону. В этом случае предприятие имеет право на зачет этой переплаты и получение компенсации.

Как зачесть переплату по налогу на прибыль?

Для того чтобы зачесть переплату по налогу на прибыль, предприятие должно обратиться в налоговый орган с соответствующим заявлением. В заявлении следует указать размер переплаты и предложить варианты ее зачета.

Одним из возможных вариантов зачета переплаты является предложение погасить возникший налоговый долг за счет переплаты по налогу на прибыль. Таким образом, предприятие сможет избежать выплаты дополнительных сумм и получить компенсацию.

На что можно зачесть переплату по налогу на прибыль?

Переплата по налогу на прибыль может быть зачтена на различные объекты имущества. Это могут быть земельные участки, здания, оборудование и другие материальные ценности, находящиеся в собственности предприятия. При этом, имущество, на которое будет зачтена переплата, должно быть оценено именно в размере переплаты.

Следует отметить, что зачет переплаты по налогу на прибыль на имущество возможен только в случаях, когда это прямо предусмотрено законодательством. Поэтому перед подачей заявления на зачет переплаты, необходимо тщательно изучить налоговое законодательство и убедиться в правомерности выбранного варианта зачета.

Таким образом, зачет переплаты по налогу на прибыль на имущество является одним из возможных путей получения компенсации за переплату. Предприятие должно обратиться в налоговый орган с соответствующим заявлением и просить зачесть переплату на определенные объекты имущества, предложив варианты зачета.

Практические примеры получения компенсации за переплату по налогу на прибыль

Пример 1:

Представим, что ваша компания переплатила налог на прибыль в размере 50 000 рублей. Чтобы получить компенсацию за эту переплату, вам следует предоставить налоговому органу документы, подтверждающие ваше право на компенсацию. В данном случае, вам потребуется представить декларацию по налогу на прибыль за соответствующий период, а также сопроводительное письмо с просьбой о зачете переплаты.

Пример 2:

Представим, что ваша компания получила компенсацию за переплату по налогу на прибыль в размере 100 000 рублей. В этом случае вы можете использовать эту сумму для зачета будущих налоговых обязательств. Например, если в следующем налоговом периоде ваша компания должна заплатить 70 000 рублей налога на прибыль, то вы можете зачесть 100 000 рублей переплаты и оплатить только остаток 30 000 рублей.

Но важно помнить, что процесс зачета переплаты по налогу на прибыль может различаться в зависимости от законодательства вашей страны и налоговой системы. Поэтому рекомендуется обратиться к специалистам, чтобы получить консультацию и подробную информацию о процедуре получения компенсации за переплату.

Недопустимые ошибки при получении компенсации за переплату по налогу на прибыль

Как правило, компенсация за переплату по налогу на прибыль может быть заявлена только в определенных случаях. Однако, некоторые предприниматели, стремясь зачесть переплату, допускают ошибки, которые делают невозможным получение компенсации.

Одной из таких ошибок является неправильное оформление документов. Для того чтобы компенсация была зачтена, необходимо предоставить правильно заполненную и подписанную заявку на получение компенсации в налоговый орган. Важно указать все необходимые данные и приложить копии всех необходимых документов, подтверждающих переплату.

Еще одной ошибкой, которую делают некоторые предприниматели, является неправильное определение переплаты. Чтобы получить компенсацию, необходимо точно рассчитать переплату по налогу на прибыль. Это можно сделать путем сравнения суммы налога, уплаченного в бюджет, и фактической прибыли предприятия за определенный период.

Также следует учитывать, что некоторые виды переплаты не подлежат компенсации. Например, переплата, возникшая в результате неправильного заполнения налоговой декларации или неверного применения налоговых льгот, не может быть зачтена. Поэтому, перед подачей заявления на компенсацию следует убедиться, что переплата является допустимой для компенсации и не содержит ошибок.

Хотя процедура получения компенсации за переплату по налогу на прибыль может быть сложной и требует внимательности и точности, правильное выполнение всех необходимых действий позволит предпринимателю зачесть переплату и получить соответствующую компенсацию.

Постановление правительства: основания и сроки компенсации за переплату по налогу на прибыль

Как известно, при ведении бизнеса компании могут столкнуться с ситуацией, когда переплатили налог на прибыль. В таких случаях существует возможность зачесть эту переплату на будущие налоговые платежи или получить компенсацию. Правовую основу для получения компенсации представляет постановление Правительства Российской Федерации № 429 от 9 июля 2009 года.

Основаниями для зачисления переплаты по налогу на прибыль на счет будущих налоговых платежей являются:

1. Отсутствие налоговой задолженности

Для того чтобы иметь возможность зачесть переплату на налог на прибыль, необходимо не иметь никаких налоговых задолженностей перед государством.

2. Декларирование переплаты

Переплата по налогу на прибыль должна быть декларирована в установленные сроки и порядке. Организация должна подать соответствующий документ в налоговый орган, указав сумму переплаты и основание ее возникновения.

В случае, если компания не планирует использовать переплату на будущие налоговые платежи, ей предоставляется возможность получить компенсацию. Сроки компенсации за переплату по налогу на прибыль установлены Постановлением Правительства Российской Федерации № 429.

Основные сроки компенсации следующие:

- Компенсация производится в течение 60 дней с момента подачи заявления

- Если зачисление средств на счет организации невозможно, компенсация должна быть произведена в течение 10 дней с момента подачи заявления

Для получения компенсации за переплату по налогу на прибыль необходимо подать заявление в налоговый орган. В заявлении должны быть указаны данные компании, сумма переплаты, а также реквизиты счета, на который будет произведена компенсация.

Таким образом, имея основания, предусмотренные Постановлением Правительства Российской Федерации № 429, компании могут самостоятельно зачесть переплату на будущие налоговые платежи или получить компенсацию в установленные сроки.

Процесс получения компенсации за переплату по налогу на прибыль: шаги и сроки

Для зачета переплаты по налогу на прибыль необходимо выполнить ряд шагов:

- Определить размер переплаты по налогу на прибыль путем проведения соответствующих расчетов.

- Составить заявление о зачете переплаты и подать его в налоговый орган по месту регистрации организации.

- Предоставить налоговому органу необходимые документы, подтверждающие правомерность требования о зачете переплаты, такие как расчеты по налогу на прибыль, налоговые декларации и прочие документы.

- Дождаться проверки налоговым органом представленных документов и принятия решения об удовлетворении заявления.

- Получить компенсацию за переплату путем зачета суммы переплаты на будущие платежи по налогу на прибыль или путем возврата денежных средств на банковский счет организации.

Сроки получения компенсации за переплату по налогу на прибыль могут варьироваться в зависимости от работы налогового органа и сложности проведения проверки представленных документов. В среднем, срок рассмотрения заявления составляет от 1 до 3 месяцев. По истечении этого срока, налоговый орган должен принять решение и произвести компенсацию в установленные законом сроки.

Категории организаций, которые могут получить компенсацию за переплату по налогу на прибыль

В случае переплаты по налогу на прибыль, организации могут иметь возможность получить компенсацию на основании действующего законодательства.

Организации, которые могут претендовать на зачет переплаты, включают следующие категории:

- Юридические лица, плательщики налога на прибыль, которые ошибочно уплатили большую сумму налога, нежели было предусмотрено законодательством.

- Организации, прошедшие налоговую проверку и получившие отчет о переплате по налогу на прибыль.

- Плательщики налога, заключившие договор о зачете переплаты по налогу на прибыль с налоговыми органами.

- Организации, которые в результате исправления ошибок или изменения ситуации со своим налоговым консультантом выяснили, что у них есть возможность зачесть переплату по налогу на прибыль.

В случае возникновения переплаты по налогу на прибыль, организациям рекомендуется обратиться в налоговые органы для получения информации о процедуре компенсации и предоставления необходимых документов для зачета переплаты. Конечное решение о зачете переплаты принимается налоговым органом в соответствии с действующим законодательством.