Бухгалтерский баланс является ключевым документом для любой фирмы или предприятия. Он составляется с помощью специального метода и отражает финансовое состояние организации за определенный отчетный период.

Бухгалтерский баланс включает в себя две основные части — это актив и пассив. Актив представляет собой все ресурсы и средства, которыми располагает предприятие, включая деньги на счетах в банках, запасы товаров, материалы, оборудование, здания и другие активы. Пассив, в свою очередь, включает обязательства фирмы — долги перед поставщиками, налоги, зарплаты сотрудникам и прочие финансовые обязательства.

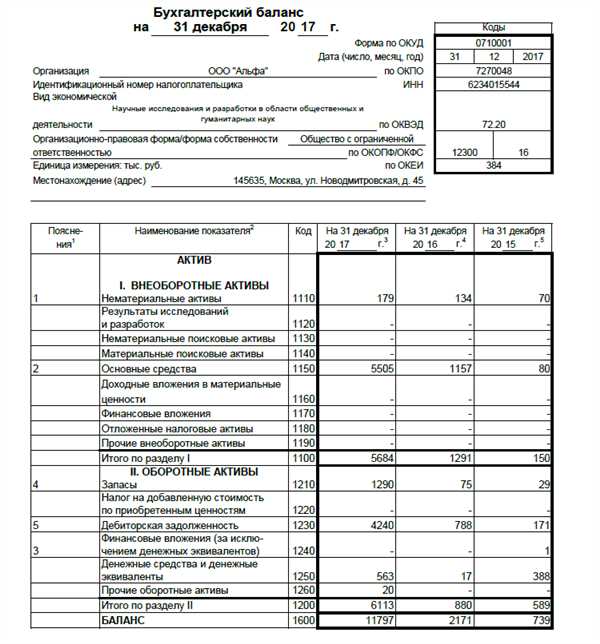

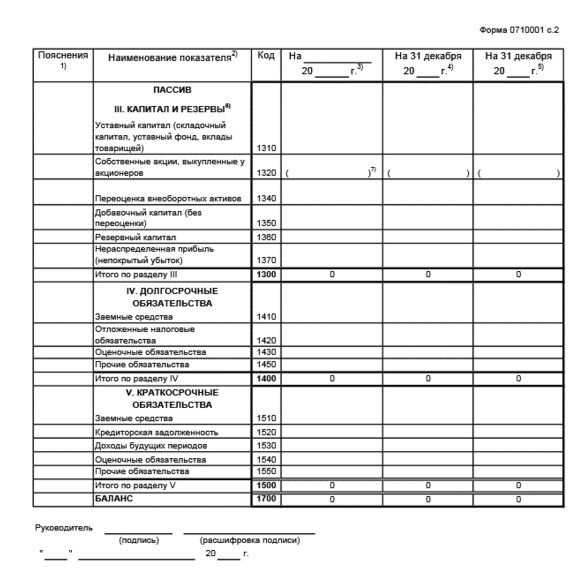

Составление бухгалтерского баланса основано на строгих правилах и содержит ряд обязательных элементов. Каждая статья баланса имеет свой уникальный код, который называется счетом. Например, счет 1510 отражает деньги на текущем счете фирмы в банке, а счет 1340 — запасы товаров на складе. Базовая формула баланса выглядит следующим образом: актив = пассив + собственный капитал. Именно с помощью этой формулы и проводится сравнение активов и пассивов, чтобы получить итоговую сумму и убедиться в правильности бухгалтерского учета.

Что такое бухгалтерский баланс

Составление бухгалтерского баланса

Бухгалтерский баланс составляется в специальной форме и содержит две части – актив и пассив. Оба этих элемента расположены в виде таблицы, где каждая строка соответствует определенному счету.

В активе отражается все то, что принадлежит компании, включая деньги на счетах в банке, недвижимость, оборудование, материалы и другие активы. В пассиве отражаются все обязательства компании, включая заемные средства, задолженности перед поставщиками и другие пассивы.

Структура бухгалтерского баланса включает несколько разделов, которые отражают отдельные элементы финансового состояния компании. Каждый раздел состоит из нескольких строк, содержащих показатели и подсумки.

Пример составления бухгалтерского баланса

- Актив

- Денежные средства (1550)

- Оборотные активы (1510)

- Внеоборотные активы (1520)

- Производственные запасы (1530)

- Дебиторская задолженность (1540)

- …

- Пассив

- Уставный капитал (1120)

- Собственные оборотные средства (1150)

- Долгосрочные обязательства (1210)

- Долгосрочные кредиты (1220)

- Заемные средства (1230)

- …

Данный отчет составляется с помощью специальных программ, таких как 1С или РБ, а также онлайн-калькуляторов. Можно также составить бухгалтерский баланс в Ворд или других текстовых редакторах.

Чтобы составить бухгалтерский баланс, необходимы данные о всех активах и пассивах компании, а также о ее капитале. Отчетность строится на основе последних финансовых результатов и отражает финансовое состояние компании на определенный момент.

Составление бухгалтерского баланса является одной из важных задач подготовки отчетности в российском бухгалтерском учете. Бухгалтерский баланс является ключевым элементом финансового отчета компании и используется для анализа финансовых показателей и принятия управленческих решений.

Для подсчета показателей бухгалтерского баланса необходимо включить все элементы активов и пассивов компании, а также особый элемент – капитал. Определенный порядок и кодировка счетов позволяют структурировать баланс и упростить его анализ и сравнение с данными других компаний.

Обязанности по составлению бухгалтерского баланса

Учетная политика и инструкция по заполнению бухгалтерского баланса регламентируются законодательством РФ и предъявляемыми требованиями государственной регуляторной организации. В бухгалтерском балансе применяется технология сбора данных и их последующей обработки, а также кодировка и классификация основных счетов с использованием кодов и номеров в соответствии с бухгалтерском учете.

Обязанности бухгалтера по составлению бухгалтерского баланса включают:

- Составление списков активов и обязательств организации;

- Регистрацию всех операций, влияющих на бухгалтерское состояние организации;

- Сбор, обработку и анализ финансовых данных организации;

- Учет и контроль за движением и использованием материалов;

- Составление расчетов по налогам и отчетов о финансовых результатах;

- Оценку и учет основных средств, нематериальных активов и прочих активов организации;

- Ведение кассового учета и составление кассового отчета;

- Составление бухгалтерского баланса в соответствии с требованиями учетной политики организации.

Составление бухгалтерского баланса имеет ряд плюсов, включая:

- Главной преимущества составления бухгалтерского баланса является его основная роль в отчетности, позволяющая четко оценить финансовую состояние организации и ее стабильность;

- Бухгалтерский баланс может служить основой для анализа финансовой деятельности организации и принятия финансовых решений;

- Благодаря бухгалтерскому балансу, можно контролировать движение активов и обязательств в организации.

Пример составления бухгалтерского баланса:

| Код | Наименование | Сумма |

|---|---|---|

| 1230 | Денежные средства | 50000 руб. |

| 1410 | Запасы | 120000 руб. |

| 1520 | Нематериальные активы | 30000 руб. |

Как видно из примера, бухгалтерский баланс выглядит как таблица, где указываются коды, наименования и суммы активов организации.

Составление бухгалтерского баланса является важным элементом работы бухгалтерии и требует точности и внимательности. Входит в состав бухгалтерской отчетности и характеризует финансовое положение организации.

Как составить бухгалтерский баланс в России

- Подготовка к составлению бухгалтерского баланса

- Составление бухгалтерского баланса

- Актив

- Пассив

- Заполнение бухгалтерского баланса

- Распечатка готового бухгалтерского баланса

Первый шаг в подготовке бухгалтерского баланса состоит в тщательной проверке бухгалтерского учета за определенный период. Бухгалтер должен убедиться, что все операции правильно отражены в учетной системе и выполнены в соответствии со всеми требованиями законодательства.

Бухгалтерский баланс в России состоит из двух основных разделов: актив и пассив. В активе отражаются все активные счета, а в пассиве — пассивные счета.

Актив бухгалтерского баланса представляет собой все активные счета фирмы, включающие счета оборотных средств, долгосрочных активов, нематериальных активов и разработок. Пример активных счетов в бухгалтерском учете: 1360 ОС: Здания, 1520 Незавершенное производство, 1540 Прочие внеоборотные активы и другие. В активе также отражаются денежные средства на счетах в банках и наличные деньги, а также сумма дебиторской задолженности.

Пассив бухгалтерского баланса отражает все пассивные счета фирмы. К ним относятся капитал, оборотные обязательства, долгосрочные обязательства и прочие пассивы. Примеры пассивных счетов: 1340 Уставный капитал, 1520 Займы учредителей, 1540 Прочие долгосрочные обязательства. В пассиве также отражается сумма кредиторской задолженности и годовая заработная плата, которая будет выплачена после отчетного периода.

Для заполнения бухгалтерского баланса необходимо иметь готовый образец, который включает разделы с кодами и расшифровкой счетов. Бухгалтер должен указать наименование каждого счета и заполнить поля с нужной информацией, показывая сумму по каждому счету в отчетном периоде. В балансе также должны быть приведены показатели активов и пассивов в валюте отчета.

После заполнения всех строк и рассчитывая итоги активов и пассивов, бухгалтер может распечатать готовый бухгалтерский баланс с расшифровкой и представить его руководству компании или другим заинтересованным лицам.

Составление бухгалтерского баланса — важный этап в бухгалтерии. Он позволяет фирме контролировать свое финансовое состояние и предоставлять точную отчетность. Чтобы сделать правильное заполнение бухгалтерского баланса, бухгалтеру необходимо тщательно изучить и понять все требования и правила, которые относятся к данному процессу. Использование специальных бухгалтерских программ и онлайн-систем также может упростить работу по составлению бухгалтерского баланса.

Структура бухгалтерского баланса

Структура баланса представляет собой таблицу, в которой содержится информация о состоянии финансовой отчетности компании на определенную дату. В бухгалтерском балансе выделяются две основные категории: активы и пассивы.

Активы – это денежные и неденежные средства, которыми располагает организация для осуществления своей деятельности. В балансе они располагаются слева, в разделе Активы, и делятся на основные и оборотные активы.

Оборотные активы – это средства, которые предприятие использует для производства товаров или предоставления услуг. Примером таких активов могут быть деньги на текущем счете в банке, дебиторская задолженность, товары в наличии.

Основные активы – это долгосрочные активы, которые в течение длительного времени используются предприятием для его деятельности. Они включают в себя, например, здания, оборудование, автотранспорт.

Пассивы – это источники, которые финансируют деятельность предприятия. Расположены они в бухгалтерском балансе справа, в разделе Пассивы. В пассивах можно выделить собственный капитал, заемные средства, обязательства перед поставщиками, налоговые обязательства и прочие.

Ниже приведена структура бухгалтерского баланса в России:

| Код | Наименование | Активы | Пассивы |

|---|---|---|---|

| 1 | Основные средства | … | |

| 2 | Нематериальные активы | … | |

| 3 | Финансовые вложения | … | |

| 4 | Долгосрочные долги | … | |

| 5 | Краткосрочные инвестиции | … | |

| … | и другие статьи | … | … |

| 1120 | Заработная плата | … | |

| 1210 | Товары для продажи | … | |

| 1230 | Задолженность по налогам и сборам | … | |

| … | и другие статьи | … | … |

| 1340 | Заемные средства | … | |

| 1550 | Собственный капитал | … | |

| … | и другие статьи | … | … |

Каждой статье баланса соответствует определенный код, который используется для заполнения форм бухгалтерской отчетности. Например, код 1120 соответствует статье Заработная плата, код 1210 – Товары для продажи, код 1230 – Задолженность по налогам и сборам и т.д.

Составление бухгалтерского баланса требует внимательности и знания правил и кодов бухгалтерии. Для тех, кто не имеет достаточного опыта или не хочет заморачиваться со всеми деталями составления баланса, существуют специализированные программы и консультанты, которые помогут в его заполнении.

В конечном итоге, бухгалтерский баланс – это важный финансовый документ, который отражает финансовое состояние организации. Он позволяет оценить, сколько у фирмы имеется денежных и других средств в наличии, сколько задолжанностей у нее по определенным категориям и какова общая финансовая картина.

Активы и их классификация в бухгалтерском балансе

Активы в бухгалтерском балансе означают имеющиеся у фирмы ценности, которые могут принести ей будущую экономическую пользу. Они отражаются в правой части баланса, а их порядок расположения определен учетным законодательством РФ.

Базовая структура активов в бухгалтерском балансе включает следующие строки:

- 1. Внеоборотные активы:

- 1.01.1. Основные средства;

- 1.02.2. Нематериальные активы;

- 1.03.3. Результаты исследований и разработок;

- 1.04.4. Неактивизированные инвестиции во внеоборотные активы.

- 2. Оборотные активы:

- 2.01.1. Запасы;

- 2.02.2. Дебиторская задолженность;

- 2.03.3. Финансовые вложения (краткосрочные);

- 2.04.4. Денежные средства и их эквиваленты.

Развернутый бухгалтерский баланс может включать дополнительные строки в соответствии с учетными особенностями компании.

Каждая строка баланса имеет свой код, который определяет ее назначение и место в балансе. Например, код 1150 означает дебиторскую задолженность, а код 1230 — запасы.

Балансовая формула активов выглядит следующим образом: А = З + ДЗ + Ф + Ц + СД.

А — общая сумма активов, З — сумма запасов, ДЗ — сумма дебиторской задолженности, Ф — сумма финансовых вложений, Ц — сумма основных средств, СД — сумма денежных средств и их эквивалентов.

При заполнении бухгалтерского баланса в упрощенном виде или с помощью шаблона, строка активов может состоять только из кода и суммы. Например, 1150 — 10 000 руб. означает, что дебиторская задолженность на счету 1150 составляет 10 000 рублей.

Бухгалтерский баланс является важным инструментом для анализа финансовой деятельности фирмы. Правильное заполнение активов и их классификация позволяют получить полную и точную информацию о состоянии компании.

Пассивы и их классификация в бухгалтерском балансе

Балансовые пассивы

Балансовые пассивы включают в себя такие показатели, как задолженности и обязательства фирмы перед третьими лицами. Они делятся на текущие и долгосрочные пассивы.

Внеоборотные пассивы

Внеоборотные пассивы включают в себя такие показатели, как долгосрочные финансовые вложения, нематериальные активы, основные средства и другие долгосрочные активы, которые не предназначены для продажи или использования в текущей операционной деятельности фирмы.

Для построения бухгалтерского баланса нужно следовать определенной классификации пассивов, используя соответствующие коды счетов. Составление баланса начинается с раздела Пассивы, который содержит следующие коды:

1. Кредиторская задолженность

В этом разделе отображается сумма денежных средств, находящаяся в расчетах с поставщиками, подрядчиками и другими кредиторами.

2. Отложенный налоговый актив

Данный раздел относится к долгосрочным активам и показывает сумму налога, уплаченного в предыдущих отчетных периодах, который будет использоваться в будущем.

3. Кредиторская задолженность по налогам и сборам

В этом разделе отображаются суммы задолженности, возникшие по уплате налогов и сборов.

4. Отложенные налоговые обязательства

Данный раздел включает суммы налоговых обязательств, которые будут уплачиваться в будущем.

5. Краткосрочные займы и кредиты

В этот раздел включаются суммы займов и кредитов, принятых фирмой в краткосрочном периоде.

Составление бухгалтерского баланса требует соблюдения определенных правил и принципов. Основные требования и правила заполнения баланса прописаны в Указании 1210 и Инструкции 66н.

Бухгалтерский баланс представляет собой структурированный отчет, состоящий из двух основных разделов — активов и пассивов. Каждый раздел содержит несколько подразделов, расположенных в определенном порядке.

Для бухгалтера это одна из самых важных разработок, поскольку баланс служит основой для составления отчетности и анализа финансовых результатов фирмы.

Пользователи баланса могут увидеть, сколько активов у фирмы и какова их структура, а также узнать о количестве задолженностей и обязательств, имеющихся у фирмы.

Чтобы составить бухгалтерский баланс, необходимо собрать все данные о финансовом состоянии фирмы, анализировать их, распределить по соответствующим счетам и классифицировать.

Капитал и его составляющие в бухгалтерском балансе

Схема бухгалтерского баланса включает две основные части: актив и пассив. Капитал относится к части пассива баланса и состоит из следующих составляющих:

1. Уставного капитала — это сумма, которую учредители организации вносят при ее создании. Уставный капитал называется также уставным фондом.

2. Добавочного капитала — это сумма, которая образуется в результате реинвестирования прибыли или увеличения стоимости активов организации. Добавочный капитал также может включать резервы, созданные в соответствии с требованиями законодательства.

3. Нераспределенной прибыли — это прибыль, полученная организацией, но не выплаченная в виде дивидендов или не направленная на увеличение уставного капитала или добавочного капитала.

4. Целевого капитала — это средства, полученные организацией от фондов или организаций, выделяющих специальные средства для поддержки определенных целей.

В бухгалтерском балансе данные о капитале представлены в разделе Собственный капитал. Заполнение соответствующих счетов в бухгалтерии выполняется в соответствии с ПБУ 08/2019 Бухгалтерская отчетность организаций. Расшифровка строк счетов с указанием номеров и содержанием находится в справочнике ПБУ 73/2006 Справочник по бухгалтерскому учету.

Для подготовки бухгалтерского баланса необходимо собрать данные о капитале и его составляющих на основе бухгалтерского учета организации. Суммы капитала и его составляющих можно найти в финансовых отчетах, какими являются бухгалтерский баланс и отчет о финансовых результатах.

Для подсчета капитала и его составляющих часто используется специальная таблица, называемая шпаргалкой. Это таблица, в которой указаны номера счетов, на которых отражаются суммы капитала и его компонентов. В шпаргалке также содержится информация о том, какой способ заполнения данных счетов является правильным и какие данные указывать в каждой строке расшифровки.

Примером шпаргалки может служить следующая таблица:

| Номер счета | Наименование счета | Составляющие капитала |

|---|---|---|

| 1230 | Уставный капитал | Уставный фонд |

| 1360 | Добавочный капитал | Добавочный фонд |

| 1410 | Нераспределенная прибыль | Нераспределенная прибыль |

| 1520 | Целевой капитал | Специальный фонд |

Используя данную шпаргалку, бухгалтер может подсчитать сумму капитала и его компонентов, привлекая данные из бухгалтерской системы или бухгалтерского учета.

Результаты подсчета будут являться основой для заполнения соответствующих строк бухгалтерского баланса. Заполнение этих строк должно основываться на положениях ПБУ 08/2019 и ПБУ 73/2006, а также на доступных данный о капитале и его составляющих.

Таким образом, капитал и его составляющие являются важной частью бухгалтерского баланса и требуют внимания при его составлении и анализе. Знание схемы и правил заполнения бухгалтерского баланса позволяет бухгалтерам корректно отражать данные о капитале организации и его изменениях в бухгалтерской отчетности.

Отчет о финансовых результатах и его связь с бухгалтерским балансом

ОФР составляется в бухгалтерской валюте, которая может быть разной в зависимости от требований законодательства. Например, в России используется основная бухгалтерская валюта – рубль. Однако, при необходимости, отчеты могут быть составлены и в иностранной валюте.

Для составления ОФР необходимо собрать определенный набор документов, которые отражают основные финансовые операции предприятия. Это могут быть документы о выпуске и реализации товаров, документы о коммерческой и финансовой деятельности, документы о движении средств на счетах банка и др.

Составление ОФР должно происходить в соответствии с требованиями бухгалтерской отчетности, установленными в России. Какой именно порядок составления ОФР определен в ПБУ 5/2019 Основные положения бухгалтерского учета.

В ОФР отражаются основные финансовые показатели предприятия, такие как выручка от реализации товаров, валовая прибыль, операционные расходы, налоги и др. Все эти показатели представляются в виде таблицы, которая содержит строки и столбцы, отражающие различные аспекты финансовых результатов.

Составление ОФР основывается на уже имеющихся в бухгалтерском учете данных. Например, дебиторская задолженность и кредиторская задолженность отражается на счетах 76 и 66 соответственно, а наличные деньги – на счете 50. Запасы товаров отражаются на счете 20.

Однако, для составления ОФР необходимо провести определенные расчеты и анализ данных, чтобы получить итоговые показатели. Например, расчет выручки от реализации товаров может проводиться на основании данных о продажах и ценах. При этом также необходимо учесть налоговые обязательства и другие расходы, которые влияют на финансовые результаты.

Отчет о финансовых результатах имеет связь с бухгалтерским балансом. Например, при составлении бухгалтерского баланса, данные из ОФР используются для определения показателей активов и пассивов, таких как денежные средства, запасы товаров, задолженность по налогу на прибыль и др.

Таким образом, ОФР и бухгалтерский баланс являются взаимосвязанными документами, которые предоставляют информацию о финансовом состоянии и результативности предприятия. Составление этих документов требует соблюдения определенных правил и процедур, установленных законодательством РФ.

Как проверить достоверность баланса

1. Проверьте правильность построения баланса. Баланс состоит из двух основных частей — активов и пассивов. Они должны быть приведены в отчете в открытом виде и с расшифровкой по счетам. Убедитесь, что все счета правильно распределены по соответствующим частям баланса.

2. Проверьте расчеты и формулы. Бухгалтерская отчетность часто включает в себя расчетные формулы, используемые для определения различных показателей. Убедитесь, что эти формулы применены правильно и что результаты расчетов соответствуют данным, указанным в балансе.

3. Проверьте правильность заполнения счетов. Каждый счет должен быть заполнен с указанием соответствующих кодов. Убедитесь, что вы правильно заполнили все коды и что они соответствуют требованиям бухгалтерского учета.

4. Проверьте наличие правильных вложений в приложениях к балансу. Баланс может содержать дополнительные материалы и расчеты, подтверждающие его достоверность. Проверьте наличие и правильность заполнения этих приложений.

5. Проверьте соответствие баланса другим финансовым и отчетным документам. Убедитесь, что баланс соответствует другим отчетам и документам, таким как годовой отчет, отчет о прибылях и убытках и др. Используйте сравнение и анализ, чтобы убедиться в правильности составления баланса.

Правильная проверка достоверности бухгалтерского баланса является ключевым элементом бухгалтерской работы. Следуя этим рекомендациям, вы сможете обнаружить и исправить любые ошибки или неточности в балансе.

Отчетность по бухгалтерскому балансу: сроки и форма предоставления

Для представления отчетности по бухгалтерскому балансу в России существуют определенные требования и сроки. Отчетность представляется в установленной форме, которая включает в себя разделы и строки, отражающие информацию о счетах, состоящую в балансе.

Принципы составления отчетности по бухгалтерскому балансу основаны на российском бухгалтерском законодательстве. Отчетность составляется в соответствии с требованиями Федеральной службы государственной статистики (Росстат), Министерства финансов РФ и иными ведомствами.

В форме 1340 Бухгалтерский баланс отражается информация о состоянии активов и пассивов организации на определенную дату. Форма предусматривает составление таблицы, разделенной на разделы и элементы, коды которых показывают, к какой категории относятся счета или группы счетов.

Годовой баланс, который составляется по форме 1340, включает развернутый бухгалтерский баланс, где отражаются все активы и пассивы организации.

Составление бухгалтерского баланса включает заполнение соответствующих строк и счетов в форме 1340.

Основными разделами бухгалтерского баланса являются:

- Раздел 1. Нематериальные активы. В этом разделе отражаются сведения о нематериальных активах, таких как права интеллектуальной собственности, лицензии, патенты, торговые марки и пр.

- Раздел 2. Материальные активы. Здесь отражаются основные средства, незавершенное строительство, объекты недвижимости и другие материальные активы.

- Раздел 3. Финансовые вложения. В этот раздел входят акции, доли, облигации и другие финансовые вложения, которые есть у организации.

- Раздел 4. Текущие активы. В данном разделе отражаются оборотные активы, такие как дебиторская задолженность, денежные средства, товары на складе, проценты по долговым ценным бумагам и пр.

- Раздел 5. Капитал и резервы. В данном разделе отражается информация о капитале и резервах организации.

- Раздел 6. Долгосрочные обязательства. Этот раздел характеризует долгосрочные займы, кредиты, заемные средства и другие долгосрочные обязательства.

- Раздел 7. Краткосрочные обязательства. В этот раздел входят краткосрочные займы, кредиты, задолженность перед поставщиками, налоговые обязательства и другие краткосрочные обязательства.

Все строки и разделы, а также счета внутри них, расположены в определенном порядке и обозначены соответствующими кодами. Составление бухгалтерского баланса и заполнение всех строк осуществляется в соответствии с учетными правилами и принципами.

Схема составления бухгалтерского баланса и его отчетности включает также дополнительные таблицы и приложения, которые позволяют свести воедино информацию и обеспечить полноту и достоверность отчетности.

Сроки предоставления отчетности по бухгалтерскому балансу зависят от формы собственности организации и периода отчетности. ООО и другие юридические лица должны представлять отчетность согласно установленным законодательством срокам.

Таким образом, составление и предоставление отчетности по бухгалтерскому балансу является важной задачей для организации. Правильное заполнение всех строк и счетов в форме 1340 позволяет детально и точно отразить состояние активов и пассивов организации на определенный момент времени. Это обеспечивает прозрачность и надежность учетных данных, что является необходимым для принятия правильных управленческих решений и анализа финансового положения организации.