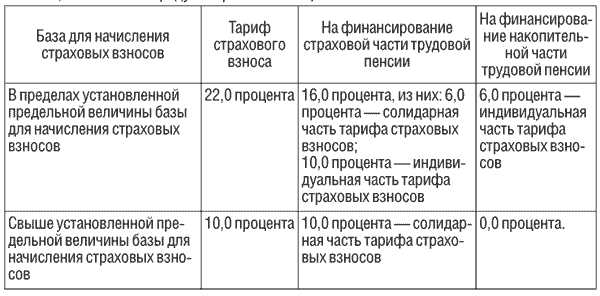

Солидарная часть тарифа страховых взносов – это один из ключевых элементов, обеспечивающих финансовую устойчивость страховой компании. Она закрепляет принцип солидарности, согласно которому все участники страховой системы вносят свой вклад в коллективный фонд для обеспечения возможности выплаты компенсаций и страховых возмещений. Это позволяет гарантировать общедоступность и надежность страховой системы, содействуя финансовой стабильности в целом.

Дата создания страховой компании, ее опыт работы, технические и аналитические возможности, масштаб деятельности – все эти факторы влияют на формирование солидарной части тарифа страховых взносов. Она основывается на анализе данных о числе застрахованных лиц, возможных рисках и прогнозируемых выплатах.

Солидарная часть тарифа гарантирует финансовую обеспеченность страховой компании и ее способность выплачивать страховые суммы в случае наступления страхового случая. Кроме того, она позволяет предотвратить ситуацию, когда некоторые застрахованные лица пытаются получить большую выплату за счет других участников системы, что может привести к дисбалансу и финансовым рискам для всей системы.

Использование принципа солидарности в страховой деятельности позволяет снизить финансовый риск как для страховой компании, так и для отдельных застрахованных лиц. Она позволяет обеспечить уравновешенность расходов и доходов страховщика, а также предотвратить возможные финансовые потери вследствие неожиданных страховых случаев. Солидарная часть тарифа страховых взносов способствует стабильности работы страховой системы и обеспечивает защиту интересов всех ее участников.

Роль солидарной части тарифа

Солидарная часть тарифа страховых взносов играет важную роль в обеспечении финансовой стабильности. Она представляет собой долю страховых взносов, которая фиксирована для всех застрахованных лиц, вне зависимости от их рисков и показателей здоровья.

Главная задача солидарной части тарифа – сбалансировать финансовые потоки в системе обязательного медицинского страхования. За счет этой части тарифа копируются дополнительные средства, которые могут направляться на компенсацию затрат на лечение застрахованных лиц с тяжелыми заболеваниями или длительными пребыванием в стационаре.

Кроме того, солидарная часть тарифа обеспечивает доступность медицинской помощи для всех граждан без исключения. Благодаря этой части тарифа даже люди с низким достатком могут получить качественное медицинское обслуживание.

Однако, роль солидарной части тарифа имеет и некоторые недостатки. В частности, в некоторых случаях она может привести к перекосу в финансовой нагрузке между различными категориями граждан. Также, нередко возникают дискуссии и споры по поводу определения размера солидарной части тарифа и распределения полученных средств.

- Солидарная часть тарифа обеспечивает финансовую стабильность в системе обязательного медицинского страхования.

- Она позволяет компенсировать затраты на лечение тяжелобольных пациентов и пациентов, нуждающихся в длительном стационарном лечении.

- Солидарная часть тарифа обеспечивает доступность медицинской помощи для всех граждан.

- Недостатки солидарной части тарифа включают возможный перекос в финансовой нагрузке и споры по распределению средств.

Значимый фактор финансовой стабильности

Равномерное распределение риска

Солидарная часть тарифа страховых взносов представляет собой определенную долю от общей суммы тарифа, которая уплачивается всеми застрахованными лицами. Такая система позволяет распределить риски между всеми участниками страховой программы и сгладить финансовые потери от наступления страховых случаев.

Общественная солидарность и защита интересов

Солидарность в сфере страхования имеет важное социальное значение. Благодаря солидарной части тарифа страховых взносов, каждый страхователь получает возможность защитить свои финансовые интересы в случае наступления страхового случая. Это позволяет снизить риски и обеспечить финансовую защиту внезапных и непредсказуемых событий.

Таким образом, солидарная часть тарифа страховых взносов является значимым фактором финансовой стабильности страховой системы. Она позволяет равномерно распределить риски и обеспечить защиту финансовых интересов застрахованных лиц, способствуя устойчивости и надежности страховщиков.

Платежеспособность страховщиков

Платежеспособность страховщиков играет ключевую роль в обеспечении финансовой стабильности и надежности страховых компаний. Она гарантирует, что компания может своевременно выполнять свои обязательства перед страхователями, осуществлять выплаты страховых компенсаций и сохранять репутацию надежного партнера.

Солидарная часть тарифа страховых взносов является обязательной для всех участников страхового рынка и направляется на формирование страхового фонда. Этот фонд используется для покрытия возможных рисков и ущерба, возникающих у страхователей.

Платежеспособность страховщиков зависит от уровня солидарной части тарифа страховых взносов. Чем выше уровень этой части, тем больше финансовых ресурсов у компании, и тем больше вероятность того, что она сможет выполнить свои обязательства перед страхователями.

Оценка платежеспособности страховщиков является важным фактором при выборе страховой компании. Страхователь должен учитывать платежеспособность компании при принятии решения о покупке страховки. Это позволит ему быть уверенным в том, что в случае возникновения страхового случая компания сможет выплатить страховую компенсацию в полном объеме.

Солидарная ответственность за риски

Солидарная ответственность подразумевает, что все страховые участники несут равную долю затрат на возможные убытки и выплаты пострадавшим сторонам. Это позволяет распределить финансовую нагрузку равномерно и защитить каждого участника программы от слишком больших финансовых потерь.

Солидарная ответственность обеспечивает финансовую устойчивость страховщиков и облегчает доступ к страховым услугам для всех заинтересованных сторон. Благодаря этому принципу страховая система может эффективно функционировать и обеспечивать защиту от различных рисков.

В случае возникновения страхового случая страховая компания использует средства, полученные от всех страхователей, для покрытия убытков. Это позволяет обеспечить быструю и справедливую выплату компенсаций пострадавшим и поддерживать доверие к страховой системе в целом.

Таким образом, солидарная ответственность за риски является важным принципом страховой деятельности, который способствует финансовой стабильности и устойчивости страховой системы. Он позволяет эффективно управлять рисками и обеспечивать защиту для всех участников программы.

Компенсация убытков

Компаниям необходимо предусмотреть солидарную часть, чтобы гарантировать, что они смогут выплатить страховое возмещение при возникновении страхового случая. Это помогает предотвратить ситуации, когда страховая компания не имеет достаточных финансовых ресурсов для покрытия убытков клиентов.

Механизм компенсации убытков

Компенсация убытков осуществляется следующим образом: солидарная часть тарифа страховых взносов, собранная от всех застрахованных лиц, накапливается на специальном счете страховой компании. Когда происходит страховой случай, компания использует эти средства для выплаты возмещений пострадавшим клиентам.

Солидарная часть играет важную роль в обеспечении финансовой стабильности страховых компаний, позволяя им оперативно и эффективно выплачивать возмещения и обеспечивая застрахованным лицам надежность и защиту.

Значение солидарной части

Солидарная часть тарифа страховых взносов выстраивает систему взаимного обеспечения и защиты между клиентами страховой компании. В случае убытков каждый застрахованный получает возможность получить страховое возмещение в полном объеме, несмотря на факт, что ему было учтено только его индивидуальное страховое покрытие. Это помогает снизить финансовые риски для отдельных клиентов и обеспечивает более равноправные условия для всех застрахованных лиц.

Кроме того, солидарная часть позволяет страховым компаниям эффективно распределять риски между всеми застрахованными лицами, что способствует созданию стабильного фонда для выплат страхового возмещения и повышает финансовую надежность компании в целом.

Страховые резервы и рост надежности

Страховые резервы позволяют компании исполнить свои обязательства перед страхователями в случае возникновения страхового случая. Они также служат гарантией того, что компания может справиться с неожиданными финансовыми трудностями и продолжать свою деятельность.

Накопление страховых резервов и их увеличение со временем являются важными факторами роста надежности страховой компании. Чем больше страховые резервы, тем выше уровень финансовой стабильности компании.

Значение роста страховых резервов

Рост страховых резервов помогает компании справиться с возможными финансовыми потрясениями, такими как увеличение количества страховых случаев или изменение статистики по убыткам. Это позволяет компании сохранить свою финансовую стабильность и продолжать выплаты по страховым полисам.

Более высокие страховые резервы также улучшают репутацию компании и увеличивают доверие клиентов. Когда страховая компания имеет значительные страховые резервы, страхователи знают, что компания способна выплатить возможные убытки и защитить их интересы.

Контроль страховых резервов

Контроль страховых резервов является важной частью управления финансами страховой компании. Надежный контроль и систематический анализ состояния страховых резервов позволяют компании более точно прогнозировать свои финансовые потребности и планировать свои дальнейшие действия.

Профессиональные аудиторы и специалисты по управлению рисками помогают компаниям контролировать уровень текущих страховых резервов и прогнозировать необходимые изменения в соответствии с изменением рисков, статистикой и требованиями законодательства.

Гарантия выплаты компенсаций

Гарантия выплаты компенсаций является одной из основных задач страховой компании. Благодаря солидарной части тарифа страховой взносов, компания может оперативно реагировать на запросы клиентов и выплачивать им компенсации в полном объеме. Это поддерживает доверие клиентов к страховой компании и способствует ее устойчивой работе на рынке.

Формирование резерва

Солидарная часть тарифа страховых взносов направляется на формирование резерва, который позволяет компании выполнять свои обязательства перед клиентами. Резерв представляет собой накопление средств, которые используются для выплаты компенсаций в случае наступления страховых событий.

Формирование резерва осуществляется строго по установленным нормативам и регулярно проверяется контролирующими органами. Это гарантирует стабильность финансовой деятельности страховой компании и обеспечивает ее способность выполнять свои обязательства перед клиентами в любой момент времени.

Оптимальное распределение рисков

Солидарная часть тарифа страховых взносов играет важную роль в обеспечении финансовой стабильности страховых компаний. Однако, чтобы обеспечить эффективную работу страховой системы и минимизировать финансовые риски, необходимо также стремиться к оптимальному распределению рисков.

Разнообразие рисков

Разнообразие рисков является одной из главных характеристик страховой деятельности. Каждый застрахованный объект представляет определенный риск, который можно классифицировать по различным признакам: степени возможной убыточности, вероятности наступления события, прочности финансового положения страхового объекта и другим. Оптимальное распределение рисков предполагает поиск баланса между приемлемой нагрузкой на страховые компании и обеспечением страховой защиты для клиентов.

Функционирование страховых рынков

Страховые рынки являются механизмом оптимального распределения рисков. Благодаря страхованию, страховая компания берет на себя финансовые обязательства по возмещению убытков клиентов в случае наступления застрахованного риска. При этом, застрахованные объекты объединяются в портфель, что позволяет страховым компаниям диверсифицировать риски и минимизировать финансовые потери.

Оптимальное распределение рисков на страховых рынках также связано с конкуренцией между страховыми компаниями. Конкуренция способствует расширению предложения страховых услуг, повышению качества обслуживания и снижению стоимости страхования для клиентов.

Таким образом, оптимальное распределение рисков является важным фактором для обеспечения финансовой стабильности страховых компаний и эффективного функционирования страховых рынков.

Поддержка финансовой устойчивости

Солидарная часть тарифа страховых взносов представляет собой фиксированную сумму, которая взимается у всех застрахованных лиц независимо от их финансового состояния и медицинских потребностей. Таким образом, солидарный принцип позволяет распределить финансовую нагрузку между всеми участниками системы и обеспечить финансовую поддержку нуждающимся.

Преимущества солидарной части тарифа страховых взносов:

- Обеспечение финансовой стабильности системы обязательного медицинского страхования;

- Распределение финансовой нагрузки на все категории населения;

- Предоставление финансовой поддержки нуждающимся в медицинской помощи лицам;

- Создание единого фонда, из которого осуществляется компенсация медицинских расходов.

Финансовая поддержка населения:

Благодаря солидарной части тарифа страховых взносов, все граждане получают возможность получения медицинской помощи в случае заболевания или прохождения профилактических мероприятий. Тем самым, система обязательного медицинского страхования обеспечивает финансовую поддержку населения в сфере здравоохранения, что является неотъемлемой составляющей социальной защиты граждан.

Солидарная часть тарифа страховых взносов играет значимую роль в поддержке финансовой устойчивости системы обязательного медицинского страхования. Она содействует справедливому распределению финансовой нагрузки и предоставлению финансовой поддержки нуждающимся, обеспечивая финансовую стабильность и доступность медицинской помощи для всех граждан.

| Преимущество | Описание |

|---|---|

| Обеспечение финансовой стабильности системы | Солидарный принцип позволяет создать устойчивый финансовый фонд для медицинских нужд |

| Распределение финансовой нагрузки | Все застрахованные лица вносят равные взносы, что обеспечивает справедливое распределение финансовой нагрузки |

| Финансовая поддержка нуждающимся | Средства из солидарной части тарифа используются для компенсации медицинских расходов нуждающихся лиц |

Защита интересов страхователей

Солидарная часть тарифа представляет собой часть страхового взноса, которую каждый страховой участник оплачивает и которая используется для обеспечения финансовой стабильности страхового фонда.

При возникновении страхового случая, если страховой фонд не имеет достаточных средств для полного возмещения ущерба страхователю, солидарная часть тарифа позволяет компенсировать недостающую сумму из общего фонда.

Таким образом, солидарная часть тарифа обеспечивает надежность и непрерывность выплаты страхового возмещения.

Благодаря солидарности, страховые компании могут гарантировать своим клиентам защиту от непредвиденных ситуаций и финансовую поддержку в случае наступления страхового случая.

Таким образом, солидарная часть тарифа страховых взносов является значимым фактором финансовой стабильности и защиты интересов страхователей.

Стабильность рынка страхования

Солидарная часть тарифа страховых взносов играет значительную роль в обеспечении финансовой стабильности на рынке страхования. Она представляет собой процентный показатель, который вносится в общий фонд, используемый для покрытия потерь и выплаты страховых возмещений.

Страховые компании взимают с клиентов взносы, которые аккумулируются на солидарный счет. Этот счет используется для компенсации убытков, возникших у страхователей. Кроме того, солидарная часть тарифа может использоваться для оплаты административных расходов, ведения маркетинговых кампаний и разработки новых продуктов.

Стабильность рынка страхования обеспечивается за счет достаточного размера солидарного фонда. Чем больше средств накоплено на счету, тем лучше компания может справиться с возможными убытками и обеспечить выплату страхователям. Кроме того, наличие стабильного фонда является гарантией надежности и доверия клиентов к страховой компании.

Однако, для обеспечения финансовой стабильности рынка страхования необходимо правильное управление солидарным фондом. Компания должна вести строгое финансовое планирование, оценивать риски и адекватно страховать свою деятельность. Кроме того, необходимо следить за изменениями законодательства и экономической ситуацией, чтобы своевременно адаптировать свою деятельность и минимизировать риски.

В целом, солидарная часть тарифа страховых взносов является важным фактором для обеспечения стабильности рынка страхования. Она позволяет компаниям эффективно управлять рисками и обеспечивать выплату страховых возмещений. Сохранение финансовой стабильности на рынке страхования является взаимовыгодным для страховых компаний и их клиентов, создавая надежную основу для взаимовыгодного сотрудничества.

| Преимущества стабильности рынка страхования | Схема стабильности рынка страхования |

|---|---|

| 1. Гарантия выплаты страховых возмещений | 1. Взносы клиентов на солидарный счет |

| 2. Доверие клиентов и надежность компании | 2. Компенсация убытков из солидарного фонда |

| 3. Эффективное управление рисками | 3. Планирование и страхование деятельности |

Важность солидарности в системе страхования

Солидарность в системе страхования означает, что участники платят страховые взносы в зависимости от своей страховой категории и степени риска. Такая модель позволяет собрать достаточные средства для выплаты компенсаций тем, кто понес убытки, и обеспечить работоспособность страховой организации.

Важность солидарности в системе страхования заключается не только в финансовой устойчивости, но и в справедливом распределении рисков и ответственности. Каждый участник понимает, что в случае возникновения убытков он может рассчитывать на выплату компенсации в соответствии со своими страховыми условиями.

Солидарная часть тарифа страховых взносов также способствует общественной защите и социальной поддержке. Благодаря солидарной системе страхования, граждане получают доступ к медицинским услугам, страховке от несчастных случаев и другим видам страхования, которые позволяют обезопасить свою жизнь, здоровье и имущество.

Таким образом, солидарность в системе страхования играет важную роль в обеспечении финансовой стабильности, справедливого распределения рисков и защите интересов граждан. Она является неотъемлемой частью современных страховых программ и способствует общественному благополучию.