За последнее время стали все чаще всплывать случаи занижения налоговой базы прибыли, которые несут за собой серьезные юридические и экономические последствия. Владельцы предприятий и организаций осуществляют различные махинации для уклонения от уплаты налогов, стремясь получить максимальную прибыль за счет освобождения от налоговых обязательств. Однако, стоит отметить, что занижение налоговой базы прибыли является незаконной практикой и может повлечь за собой серьезные негативные последствия для предпринимателей.

В случае выявления факта занижения налоговой базы прибыли, предприятию может быть наложен штраф. Размер этого штрафа зависит от степени занижения и может составлять значительное количество денежных средств. Кроме того, предприятие может быть привлечено к налоговой ответственности, что также повлечет за собой финансовые и репутационные убытки.

Одним из распространенных способов занижения налоговой базы прибыли является манипуляция с НДС. Часто предприятия намеренно занижают суммы выручки, чтобы уменьшить сумму налогооблагаемой прибыли. При этом, они оформляют фиктивные счета-фактуры, контактируют с недобросовестными поставщиками или иным образом применяют схемы, нарушающие законодательство.

Юридические аспекты занижения налоговой базы прибыли

В случае обнаружения фактов занижения налоговой базы прибыли налоговыми органами, налогоплательщики могут быть привлечены к ответственности в соответствии с законодательством. Как правило, за занижение налоговой базы прибыли предусматриваются штрафные санкции, которые зависят от степени сокрытия прибыли и систематичности подобных действий.

Законодательство также предусматривает возможность возбуждения уголовного дела в случае особо тяжких преступлений в сфере налоговой экономики. Уголовная ответственность может наступить в том случае, если занижение налоговой базы прибыли совершено в особо крупных размерах или было продолжительным и систематическим.

Таким образом, юридические аспекты занижения налоговой базы прибыли описывают ответственность, которая может возникнуть у налогоплательщика в случае выявления факта такого занижения. Избегайте занижения налоговой базы прибыли, чтобы избежать серьезных юридических последствий.

Экономические аспекты занижения налоговой базы прибыли

Одним из популярных методов занижения налоговой базы прибыли является использование юридических схем с использованием фиктивных сделок и компаний. При этом предприятия создают условия для переноса прибыли в офшорные зоны или в страны с более низким налогообложением. Это позволяет им значительно снизить размер налоговых платежей и увеличить свою конкурентоспособность.

Следующий экономический аспект занижения налоговой базы прибыли – возможность уклонения от уплаты НДС. Часто предприятия занижают суммы продаж, а также систематически оформляют неполные или фиктивные документы. Несоблюдение правил и требований законодательства по уплате НДС может привести к серьезным последствиям, включая штрафы, материальную ответственность и уголовную ответственность.

Кроме того, занижение налоговой базы прибыли может привести к ущербу для экономики государства. Это связано с тем, что в результате занижения налоговой базы снижается объем налоговых поступлений в бюджет, что может повлиять на финансирование государственных программ и социальных проектов.

- Занижение налоговой базы прибыли может быть осуществлено с помощью юридических схем и методов.

- Уклонение от уплаты НДС может иметь серьезные последствия.

- Занижение налоговой базы прибыли может нанести ущерб экономике государства.

Штраф за занижение налоговой базы

Законодательство предусматривает ответственность за занижение налоговой базы. За такие нарушения предусмотрены различные штрафы и иные меры воздействия со стороны контролирующих органов.

Штраф за занижение налоговой базы по НДС

В случае выявления занижения налоговой базы по НДС может быть применен штраф. Размер штрафа зависит от многих факторов, таких как сумма занижения, степень вины и повторность нарушения.

Например, в случае занижения налоговой базы более чем на 10% и меньше 30%, юридическое лицо может быть оштрафовано в размере 20% от недоплаченной суммы налога. При занижении налоговой базы более чем на 30%, штраф может составить 40% от недоплаченной суммы налога.

Другие меры ответственности

Помимо штрафов, за занижение налоговой базы могут быть применены и другие меры ответственности. Например, контролирующие органы могут провести дополнительную налоговую проверку, рассчитать исходящий налог на основе дополнительных данных или документов, а также применить административные или уголовные санкции.

В целях предотвращения занижения налоговой базы и связанных с этим нарушений, важно соблюдать законодательство, правильно вести бухгалтерский учет и своевременно предоставлять необходимую отчетность контролирующим органам.

Занижение налогооблагаемой базы

Одной из форм занижения налогооблагаемой базы является скрытый расчет среди определенных контрагентов, который заключается в том, что продавец и покупатель сговорившись, снижают цену товаров либо услуг. Таким образом, продавец получает меньше дохода, а покупатель платит меньше налогов.

Штрафы и юридическая ответственность

Занижение налоговой базы по НДС является налоговым правонарушением и может повлечь за собой серьезные последствия. За такое нарушение предусмотрены штрафы и юридическая ответственность для нарушителей.

Штрафы за занижение налоговой базы по НДС определяются в зависимости от стоимости неуплаченного налога. В случае преднамеренного снижения базы налогообложения, размер штрафа может быть значительным и составлять до нескольких процентов от суммы неуплаченного налога.

Вместе с штрафами государство имеет право применять и другие меры юридической ответственности, включая возбуждение уголовного дела и лишение свободы.

Таким образом, занижение налоговой базы по НДС является серьезным нарушением законодательства и сопряжено с негативными последствиями для налогоплательщика.

Ответственность за занижение налоговой базы

Штрафы за занижение налоговой базы могут быть значительными и зависят от суммы уклоненных налогов. Размер штрафа может быть установлен как в процентах от недоимки, так и в фиксированной сумме. Кроме штрафа, налогоплательщик также может быть обязан уплатить неустойку или проценты за каждый день просрочки уплаты налогов.

Ответственность за занижение налоговой базы может носить не только финансовый характер, но также может повлечь и уголовную ответственность. Если занижение налоговой базы является умышленным и значительным, то налогоплательщик может быть привлечен к уголовной ответственности по статье Уклонение от уплаты налогов.

Для того чтобы избежать возникновения ответственности за занижение налоговой базы, налогоплательщику необходимо соблюдать требования налогового законодательства и вести учет и отчетность в соответствии с установленными нормами. Также стоит обратить внимание на передачу недостоверных или заведомо ложных сведений в налоговую инспекцию, так как такое поведение также может повлечь ответственность.

| Нарушение | Штрафные санкции |

| Занижение базы налогооблагаемой прибыли | Штраф в размере 20% от недоимки |

| Уклонение от уплаты налога | Штраф в размере 40% от недоимки |

Занижение налоговой базы по НДС

Законодательство предусматривает штрафы за занижение НДС по налоговой базе, которые зависят от степени нарушения. Уровень штрафа может быть рассчитан как фиксированная сумма или как определенный процент от неуплаченной суммы налога.

Ответственность за занижение НДС по налоговой базе может быть как у юридических лиц, так и у индивидуальных предпринимателей. Налоговые органы ведут проверки, выявляя достоверность данных, и в случае нарушений применяют соответствующие меры, санкционирующие за занижение НДС.

Одним из способов занижения НДС по налоговой базе является неправомерное учетное оформление документов. Например, путем фиктивного заключения договоров, включения незаконных скидок или переправления товаров и услуг через несколько компаний.

Юридические аспекты

Юридические аспекты занижения НДС по налоговой базе состоят в нарушении законодательства о налоговой отчетности, использовании фальшивых документов и других мошеннических схемах с целью уклонения от уплаты налогов.

Экономические аспекты

Экономические аспекты занижения НДС по налоговой базе заключаются в получении незаконной финансовой выгоды для предприятий, а также в искажении статистических данных и нарушении конкурентного рынка.

- Занижение НДС по налоговой базе является серьезным нарушением.

- Юридические и экономические аспекты занижения НДС имеют различные последствия.

- Налоговая ответственность и штрафы применяются в отношении нарушителей.

Штраф за занижение налоговой базы по НДС

Штрафы за занижение налоговой базы по НДС устанавливаются налоговыми органами в зависимости от степени занижения. Размер штрафа может составлять определенный процент от недоплаченной суммы НДС или быть фиксированным. При этом штраф будет рассчитываться относительно налоговой базы, которая была занижена.

За занижение налогооблагаемой базы по НДС, предоставление неверных данных в декларации или отсутствие декларирования могут быть наложены штрафные санкции.

Штраф за занижение налоговой базы по НДС может повлечь за собой не только финансовые потери, но и негативные последствия в виде проверок налоговых органов, дополнительных аудитов и даже уголовной ответственности.

Помимо этого, неправомерное занижение налоговой базы по НДС создает несправедливую конкурентную среду для других предпринимателей, а также отрицательно влияет на бюджетную систему и экономику страны в целом.

Поэтому, для соблюдения законодательства и избежания штрафов, необходимо вести честную бухгалтерию, точно указывать данные в декларации по НДС и предоставлять правильные сведения о налогооблагаемой базе. Это поможет избежать негативных последствий и обеспечить справедливую игру на рынке.

Как предотвратить занижение налоговой базы прибыли

Одним из способов предотвращения занижения налоговой базы прибыли является установление более жесткой ответственности за такие действия. Введение штрафов и увеличение максимального размера налоговой отвественности по НДС может быть эффективным инструментом для сдерживания занижения налогооблагаемой базы.

Кроме того, важно разработать и внедрить эффективные меры контроля со стороны налоговых органов. Повышение автоматизации и использование современных технологий поможет улучшить мониторинг и обнаружение случаев занижения налоговой базы прибыли.

Также необходимо обеспечить широкую информированность предпринимателей и юридических лиц о последствиях занижения налоговой базы прибыли. Пропаганда прозрачности и честности в налоговой сфере может способствовать снижению случаев занижения налогооблагаемой базы.

В целом, предотвращение занижения налоговой базы прибыли требует комплексного подхода, включающего в себя внедрение жесткой ответственности, улучшение контроля со стороны налоговых органов и повышение уровня информированности и прозрачности в налоговой сфере.

Зарубежные практики по борьбе с занижением налоговой базы

Занижение налоговой базы представляет серьезную проблему для многих стран, поскольку оно снижает сумму налогооблагаемой прибыли и в конечном итоге приводит к потере налоговых доходов для государства. Поэтому многие государства разрабатывают и внедряют различные меры и политики, направленные на борьбу с занижением налоговой базы и недоплатой налогов.

Ответственность за занижение налоговой базы

В ряде стран установлены жесткие наказания за занижение налоговой базы. Наиболее распространенным способом наказания является наложение штрафов. Штрафы за занижение налоговой базы могут быть значительными и варьируются в зависимости от суммы уклонения от уплаты налогов.

Усиление контроля за налогооблагаемой базой

В ряде зарубежных стран активно развивается система контроля за налогооблагаемой базой. Она включает в себя внедрение механизмов мониторинга, автоматизации и анализа финансовой отчетности компаний. Такая система позволяет эффективно выявлять случаи занижения налоговой базы и применять необходимые меры правового пресечения.

| Страна | Меры по борьбе с занижением налоговой базы |

|---|---|

| США | Внедрение системы автоматического обмена информацией между налоговыми органами и финансовыми учреждениями, применение технологий биг-дата и искусственного интеллекта для анализа финансовой отчетности компаний. |

| Великобритания | Расширение полномочий налоговых инспекторов, внедрение программного обеспечения для автоматического анализа финансовой отчетности, введение регулярных проверок и аудитов. |

| Германия | Внедрение обязательного репортинга о финансовых сделках компаний и использование специализированных программных продуктов для анализа финансовой отчетности. |

Такие меры позволяют государствам эффективно бороться с занижением налоговой базы, обеспечивая справедливое и эффективное налогообложение.

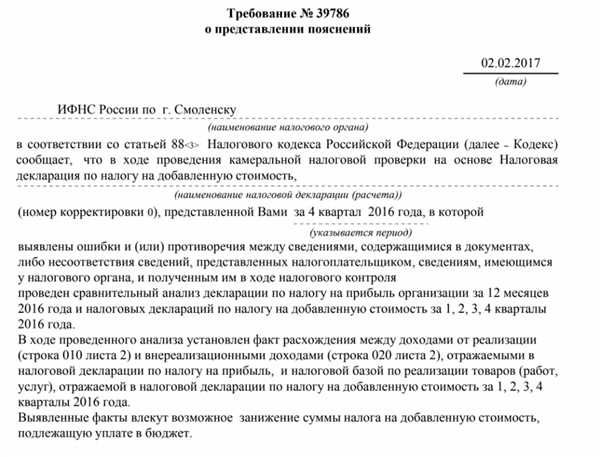

Методы выявления занижения налоговой базы прибыли

Существует несколько методов, которые позволяют выявить занижение налоговой базы прибыли. Один из таких методов — это анализ налоговой отчетности компании. Налоговые органы могут провести проверку документов, предоставленных компанией, и сравнить их с данными, содержащимися в общедоступных источниках, таких как отчеты о доходах, финансовые отчеты и другие.

Еще одним методом является анализ данных о транзакциях компании. Налоговые органы могут проверить согласованность между доходами, указанными компанией, и ее расходами. Если имеются аномалии или несоответствия между суммами доходов и расходов, это может свидетельствовать о занижении налоговой базы прибыли.

Еще одним методом может быть анализ отношений между компанией и ее контрагентами. Налоговые органы могут исследовать связи между компанией и ее поставщиками, клиентами и другими лицами, включая проверку договоров, счетов и других документов. Если налоговые органы обнаружат фиктивные операции или нерыночные цены, это может свидетельствовать о занижении налоговой базы прибыли.

В случае обнаружения занижения налоговой базы прибыли, компания может быть подвергнута штрафу на основании налогового законодательства. Величина штрафа может зависеть от многих факторов, включая сумму занижения, длительность нарушения и прочие обстоятельства.

Какие органы осуществляют контроль за занижением налоговой базы

Одним из таких органов является Федеральная налоговая служба (ФНС). Она занимается всеми аспектами налогообложения, включая контроль за занижением налоговой базы по НДС. ФНС имеет право проводить налоговую проверку и аудит, в ходе которых выявляются нарушения и назначаются соответствующие штрафы.

Кроме ФНС, контроль за занижением налоговой базы может осуществляться также и другими органами — прокуратурой, судом, антимонопольным ведомством. В зависимости от конкретных обстоятельств и степени нарушения, различные органы могут принимать меры по наказанию виновных лиц.

За занижение налоговой базы по НДС предусмотрены значительные штрафы. В соответствии с действующим законодательством, лицо, занизившее налоговую базу, будет обязано уплатить штраф в размере 40% от недоплаченной суммы налога. Кроме того, организации, допускающие систематическое занижение налоговой базы, могут быть позже исключены из реестра плательщиков НДС.

Таким образом, контроль за занижением налоговой базы является важной задачей для государства. Органы, осуществляющие этот контроль, преследуют цель обеспечить справедливую налогооблагаемую базу и предотвратить уклонение от налогообложения.