Субсидирование государственного и муниципального учреждения — это осуществление финансовой матпомощи со стороны учредителя в виде перечисления средств на бюджетные или автономные счета учреждения для обеспечения выполнения целевых заданий на государственное или муниципальное задание.

В соответствии с документами о бюджетном финансировании учреждения учредитель может перечислять субсидию на государственное или муниципальное задание на основе целевых документов. Частота перечисления субсидии зависит от календарного плана выполнения работ, установленного в целевом документе и от финансового плана учреждения.

Виды субсидий на госзадание могут быть различными: бюджетная субсидия, призванная обеспечить выполнение государственных или муниципальных заданий, иные виды финансовой поддержки, предоставляемые на счет учреждения для обеспечения выполнения субсидий. Некоторые учреждения получают соответствующий финансовый код для перечисления субсидий на счета учреждения для обеспечения выполнения государственных или муниципальных заданий.

Частота выплаты субсидии на государственное или муниципальное задание может быть различной в зависимости от условий целевого задания и финансовых возможностей учредителя. В ряде случаев субсидия может выплачиваться на месячной основе, в том числе в виде равных платежей за каждый месяц по договору или целевому документу, регулирующему финансовое обеспечение выполнения государственного или муниципального задания. Однако встречаются и иные ситуации, когда выплата субсидии производится по иной схеме, в зависимости от видов учреждений и специфики целевого задания.

Частота перечисления субсидии учредителем на государственное задание

Субсидия перечисляется учредителем на основе финансового планирования и установленных сроков. Частота перечисления субсидии может зависеть от различных факторов, таких как бюджетные возможности, выполнение условий государственного задания, основные и дополнительные источники финансирования.

Субсидирование учреждению может осуществляться как по местным, так и по государственным бюджетам. В зависимости от организационно-правовой формы учреждения субсидия может быть направлена на финансовое обеспечение муниципального или государственного задания.

Виды субсидий, предоставляемых учреждениям, могут быть различными и определяться в соответствии с целями и задачами, предусмотренными в государственном задании. Например, это может быть целевая субсидия для выполнения определенных работ или предоставления определенных услуг, а также материальная помощь в виде дополнительных средств для реализации конкретного проекта или программы.

Перечисление субсидии учредителем на государственное задание может выполняться различными способами. Например, субсидия может быть выплачена одноразовым платежом, или же может быть разделена на несколько частей и выплачена поэтапно в течение определенного периода времени.

Важно отметить, что частота перечисления субсидии на государственное задание может быть определена учредителем и указана в соответствующем документе, регламентирующем предоставление субсидии. При этом учреждению необходимо соблюдать условия и сроки, установленные в таком документе, для получения и правильного использования субсидии.

Субсидия как форма финансирования государственного задания

Субсидия представляет собой бюджетные средства, которые перечисляются организациям или учреждениям на выполнение государственного задания. Это форма финансирования, которая осуществляется на основе документа, называемого субсидией.

Государственное задание – это установленные государством цели и задачи, которые выполняются организациями, учреждениями или предприятиями на основе определенного кода. Бюджетные средства, предоставляемые на выполнение государственного задания, обеспечиваются за счет субсидий из соответствующих бюджетов – федерального, регионального или местного.

Субсидии могут быть целевыми или иными. Целевые субсидии предоставляются с целью обеспечения выполнения определенных государственных задач, таких как социальная поддержка, материальная помощь, финансирование научных исследований и другие. Иные субсидии предназначены для обеспечения финансовой поддержки организаций и учреждений на общее функционирование.

Субсидии могут быть выделены как бюджетным, так и автономным учреждениям. Бюджетные учреждения осуществляют свою деятельность на счет бюджетных средств и получают субсидии из бюджета. Автономные учреждения не являются бюджетными и функционируют на средствах, получаемых от предоставления услуг или продукции. При этом они также могут получать субсидии на выполнение государственного задания.

Перечисление субсидии на госзадание осуществляется учредителем – органом, который устанавливает государственное задание и определяет его цели. Учредителем может быть государство или местное самоуправление – муниципальная организация. Определенные суммы субсидий выплачиваются в соответствии с установленными сроками и условиями.

Финансирование государственного задания на выполнение осуществляется из бюджетных средств, а также могут привлекаться дополнительные источники финансирования – например, собственные средства организации или привлечение инвестиций.

Основные условия получения субсидии для выполнения государственного задания

Для осуществления финансирования государственного задания с использованием субсидий, учреждения могут получать материальную помощь от учредителя, который перечисляет указанную субсидию на бюджетные счета учреждений для обеспечения выполнения государственного задания.

Выплата субсидии производится на основе подписанного документа между учреждением и его учредителем, который устанавливает виды и цели финансирования, а также размер субсидий для выполнения государственного задания.

Субсидирование государственных и муниципальных учреждений осуществляется по бюджетному классификатору расходов. Для этого учреждению необходимо представить соответствующую заявку на предоставление субсидии для выполнения государственного задания.

Субсидия выплачивается на счет учреждения в соответствии с установленным бюджетным кодом для целевого использования. Также субсидия может быть предоставлена из местных, государственных или автономных бюджетов для обеспечения выполнения государственного задания.

Субсидирование государственным и муниципальным учреждениям является формой финансовой поддержки для выполнения государственного задания, предоставляя им необходимые средства для осуществления своей деятельности.

Ответственность учредителя за своевременное перечисление субсидии

Учреждение, получающее автономное субсидирование, обязано своевременно получить субсидию и использовать ее согласно условиям документа, определяющего предоставление финансовой помощи. Учреждения могут получать субсидии от местных, государственных и иных бюджетных организаций для выполнения государственных и муниципальных заданий, целевых расходов и иных видов финансирования.

Средства, предоставляемые в виде субсидий, осуществляются на основе бюджетного кода и предназначены для обеспечения выполнения государственного или муниципального задания. Учредитель, перечисляющий субсидию, должен выполнить эту обязанность в установленные сроки и на соответствующий счет учреждения.

Ответственность учредителя за перечисление субсидии состоит в обеспечении своевременного и полного финансирования учреждения. В случае несвоевременного перечисления субсидии может нарушиться выполнение государственного или муниципального задания, а также реализация целевой программы или проекта.

Учреждения имеют право на авансирование или рассрочку по перечислению субсидий, однако все выплаты должны быть выполнены в полном объеме. Ответственность учредителя также может включать выплату штрафных санкций в случае необоснованной задержки или отказа в выплате субсидии.

Бюджетная ответственность

Бюджетные организации, перечисляющие субсидии, несут особую ответственность за правильное и своевременное выполнение финансовой помощи. При нарушении установленных сроков перечисления учреждению может быть нанесен ущерб в виде упущенной прибыли, финансовых затрат на поиск замены и пропущенных возможностей для развития.

В случае несвоевременного или неполного перечисления субсидии учредитель должен выполнить свои обязательства в кратчайшие сроки. Если учреждение было вынуждено самостоятельно покрыть расходы, связанные с выполнением государственного или муниципального задания, учредитель обязан выплатить компенсацию в полном объеме.

Последствия неперечисления субсидии

Несвоевременное перечисление или неперечисление субсидии может привести к серьезным последствиям для учреждения. Отсутствие финансовой поддержки может замедлить или полностью остановить реализацию проектов, программ или предоставление услуг.

Учредитель, не выполнивший обязанности по перечислению субсидии, ставит под угрозу не только финансовое состояние учреждения, но и его репутацию. Кроме того, муниципальные и государственные органы могут применить меры административной или финансовой ответственности к учредителю.

Важно учредителям и учреждениям понимать не только свои права, но и ответственность в сфере получения и использования субсидий. Только своевременное и полное выполнение финансовых обязательств гарантирует стабильную работу учреждения и предоставление качественных услуг своим клиентам.

Влияние частоты перечисления субсидии на выполнение государственного задания

Для обеспечения выполнения государственного задания учреждениям и организациям может быть предоставлена субсидия на местным или бюджетным уровне. Это финансовое поддержание из государственного или муниципального бюджета для обеспечения выполнения целевой программы, задач и функций государственного образования, культуры, социального обслуживания и других сфер деятельности.

Перечисление субсидии на счет учреждения или организации осуществляется учредителем на основе соответствующего документа (государственного задания или иного аналогичного документа). Частота перечисления субсидии может зависеть от муниципального или государственного бюджета, а также от необходимости оперативных выплат.

Важно отметить, что частота перечисления субсидии может влиять на выполнение государственного задания учреждением или организацией. Если субсидия перечисляется регулярно и без задержек, это способствует установлению финансовой стабильности и обеспечению бесперебойного финансирования для выполнения задач и функций. В случае задержек с перечислением субсидии может возникнуть значительная финансовая нестабильность, что может затруднить или даже невозможно выполнение государственного задания.

Субсидии на государственное задание могут быть предоставлены учреждениям и организациям разных видов, включая государственные и муниципальные учреждения, автономные некоммерческие организации и другие. Такое субсидирование бывает как муниципальным, так и государственным бюджетам, в зависимости от того, на основе какого документа предоставляется субсидия.

Целевые субсидии могут быть предоставлены на оказание материальной помощи учреждению или организации, осуществление расходов на выплату заработной платы работникам, финансирование приобретения или создания необходимых материальных ресурсов и техники, профессиональное развитие кадров и т.д.

Таким образом, влияние частоты перечисления субсидии на выполнение государственного задания заключается в обеспечении финансовой устойчивости и бесперебойного финансирования учреждения или организации для достижения поставленных перед ними целей и задач.

Последствия задержки перечисления субсидии на выполнение государственного задания

Исполнение государственного задания может осуществляться путем субсидирования госзадания. Это означает, что государственное или муниципальное учреждение получает финансовую поддержку из бюджетных средств для обеспечения выполнения целевых расходов на государственное задание. Субсидия перечисляется на счет организации, осуществляющей госзадание, на основе соответствующего документа.

Однако иногда учредители могут задерживать перечисление субсидии на выполнение государственного задания. Такое препятствует нормальному функционированию учреждений, которые зависят от этих средств для своей деятельности.

Последствия задержки перечисления субсидии

- Финансовое несоответствие. Задержка перечисления субсидии может привести к нехватке средств для выполнения государственного задания. Это может привести к невыполнению задания в срок или нарушению его качества.

- Потеря доверия. Задержка перечисления субсидии может вызвать негативное отношение со стороны учреждений, которые зависят от этих средств. Это может привести к потере доверия со стороны сотрудников и клиентов, а также ухудшению репутации учреждения.

- Потеря эффективности. Задержка перечисления субсидии может привести к неэффективному использованию ресурсов учреждения. Например, сотрудники могут быть вынуждены работать без оплаты или использовать свои средства для выполнения задания.

- Финансовые трудности. Задержка перечисления субсидии может привести к финансовым трудностям учреждения. Оно может столкнуться с нехваткой средств для оплаты зарплаты сотрудникам, покупки необходимого оборудования или материалов, а также для осуществления текущей деятельности.

- Штрафы и санкции. Задержка перечисления субсидии может привести к наложению штрафов и санкций со стороны государственных органов, осуществляющих контроль за выполнением государственного задания. Это может ухудшить финансовое положение учреждения и повлечь за собой дополнительные расходы.

В целом, задержка перечисления субсидии на выполнение государственного задания может иметь серьезные последствия для учреждений, осуществляющих госзадание. Поэтому важно, чтобы учредители выполняли свои обязательства и своевременно перечисляли субсидию.

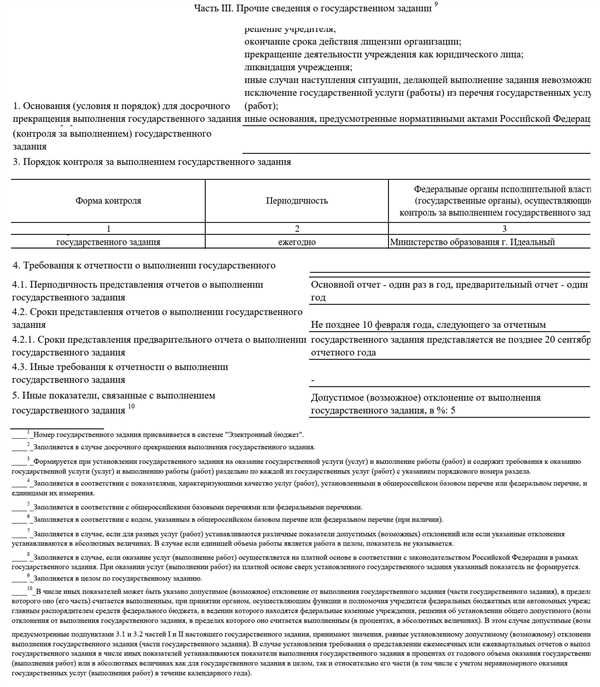

Способы контроля учредителем перечисления субсидии на государственное задание

Учреждения, получающие субсидии на государственное задание, должны осуществлять финансирование своей деятельности за счет этих субсидий. Для того чтобы учредитель мог контролировать правильность выполнения выплат, могут быть использованы следующие способы контроля:

1. Контроль за счетом субсидий на государственное задание

Учредитель может запросить отчет у учреждения о том, на какие цели и в каком объеме были использованы средства субсидии. Для этого можно использовать бухгалтерские документы, содержащие информацию о расходах.

2. Контроль за выполнением целевых показателей

Учредитель может проверять выполнение учреждением целевых показателей, указанных в документе о предоставлении субсидии. Для этого можно использовать отчеты о выполнении плановых заданий и результатов деятельности.

В случае выявления несоответствий между фактическим расходованием субсидии и целевыми показателями, учредитель может принять меры по взысканию задолженности или пересмотру условий предоставления субсидий.

Регулярность перечисления субсидии на государственное задание: нормативные акты

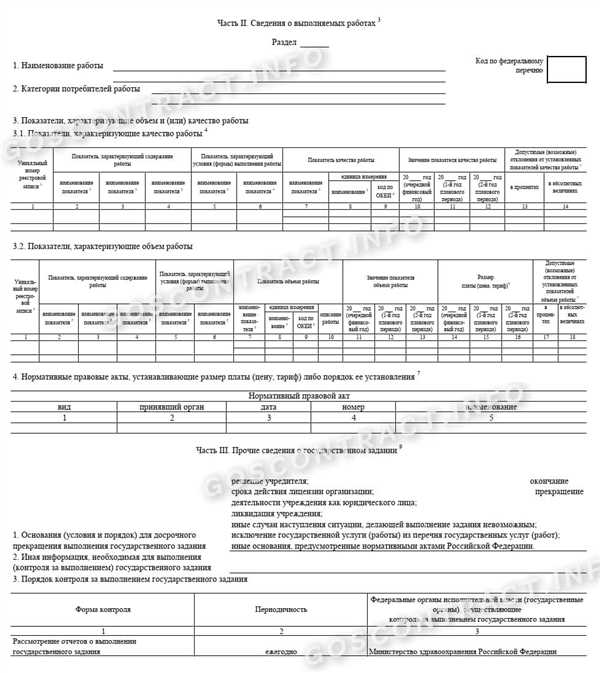

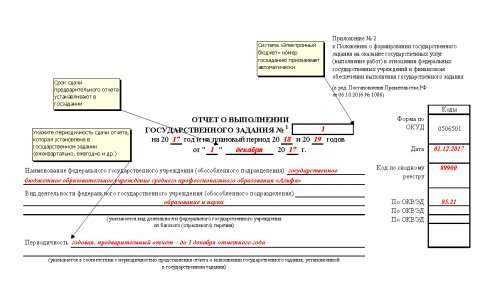

Основные виды государственного задания и муниципального задания определены в Федеральном законе № 44-ФЗ от 5 апреля 2013 года О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд. В соответствии с этим законом, учреждение может быть учредителем бюджетного учреждения, некоммерческой организацией или автономной некоммерческой организацией.

Перечисление субсидий может осуществляться различными способами. Так, учреждение может выполнять полное или частичное финансирование целевой части государственного задания из своего бюджета. В этом случае учреждение выплачивает субсидию на целевой счет организации, осуществляющей выполнение государственного задания.

Согласно Федеральному закону № 94-ФЗ от 20 июля 1998 года О муниципальной материальной помощи, муниципальное учреждение имеет право выполнять такое же финансирование целевой части муниципального задания. Перечисление субсидии на госзадание может осуществляться как в форме денежных средств, так и в натуральной форме.

Нормативные акты по перечислению субсидий

Для регулирования перечисления субсидий на государственное задание учредителем используются различные нормативные акты. Объем и порядок предоставления субсидий определяется в соответствии с Федеральным законом О бюджетной классификации Российской Федерации.

Учреждение должно разработать бюджетную программу субсидирования на государственное задание и утвердить ее в установленном порядке. В этой программе указываются цели, задачи, ожидаемые результаты, объемы и сроки финансовой поддержки.

Кроме того, учреждение должно заключить соответствующий договор или соглашение с исполнителем государственного задания о порядке перечисления субсидий, целях, объеме и порядке выплаты. Финансирование может быть произведено как на основе фактически выполненных работ, так и в регулярных платежах в течение определенного периода.

Следует отметить, что перечисление субсидий на государственное задание осуществляется в соответствии с действующими бюджетными и финансовыми установлениями. Это включает в себя выпуск соответствующих бюджетных ордеров и документов для зачисления средств на целевой счет исполнителя государственного задания.

Преимущества регулярного перечисления субсидии на государственное задание

Государственное задание – это документ, в котором указаны цели, задачи, объемы финансирования и сроки выполнения, определенные государством или муниципальными органами. Учреждения и организации, получающие субсидии на государственное задание, обязаны регулярно выполнять те функции и задачи, которые предусмотрены документом, и использовать полученные средства по целевому назначению.

Регулярное перечисление субсидии на государственное задание имеет ряд преимуществ:

Обеспечение финансового обеспечения и выполнения целевых задач

Регулярное перечисление субсидий на государственное задание позволяет учреждению или организации быть уверенными в финансовом обеспечении своей деятельности и выполнении поставленных задач. Бюджетные средства, полученные в виде субсидий, позволяют обеспечить стабильное выполнение целевых заданий, осуществление необходимых расходов и обеспечение долгосрочной финансовой устойчивости.

Гарантия социального развития и оказания материальной помощи

Регулярное перечисление субсидий на государственное задание позволяет учреждению или организации обеспечить социальное развитие и оказание материальной помощи гражданам. Например, учреждения здравоохранения могут выплачивать лекарства и медицинские услуги, а учреждения социального обслуживания предоставлять материальную помощь нуждающимся.

Таким образом, регулярное перечисление субсидий на государственное задание является неотъемлемой частью бюджетного финансирования учреждений и организаций. Оно обеспечивает финансовое обеспечение и выполнение целевых заданий, способствуя устойчивому развитию и социальному благополучию.

Ошибки и проблемы при перечислении субсидии на государственное задание

Одной из наиболее распространенных проблем является несвоевременное или неправильное перечисление средств на счет учреждения. Это может происходить по разным причинам. Во-первых, могут возникать задержки со стороны местных бюджетов, которые осуществляют финансирование госзадания. Такие задержки могут связаны с проблемами в бюджетном процессе или с отсутствием необходимых документов. Во-вторых, возможны ошибки со стороны учреждений при перечислении субсидии на указанный им счет. Это может быть связано с неправильно указанным номером счета или иными финансовыми ошибками.

Еще одной проблемой является неполное или неправильное предоставление субсидий учреждениям. В некоторых случаях, учреждения могут получить только частичное финансирование, что может повлечь за собой проблемы с выполнением государственного задания. Иные проблемы могут возникнуть при субсидировании автономным учреждениям или муниципальным организациям. В таком случае, может потребоваться дополнительное финансирование из других источников или перераспределение бюджетных расходов.

Важно отметить, что предоставление субсидий на государственное задание регулируется соответствующими законодательными актами. Такое финансирование осуществляется на основе целевой бюджетной субсидии, выделенной учреждению на выполнение государственного задания. Однако иногда может возникать необходимость в перечислении дополнительных средств, если выполнение задания требует дополнительных расходов.

Итак, ошибки и проблемы при перечислении субсидии на государственное задание могут возникать по разным причинам. Это могут быть задержки со стороны местных бюджетов, ошибки при перечислении средств, неполное предоставление субсидий или нехватка финансирования. Все эти проблемы могут негативно сказаться на выполнении государственного задания учреждением. Поэтому важно внимательно отслеживать финансовое обеспечение госзадания и своевременно выявлять и решать возникающие проблемы.

Роль бюджетного учреждения в получении и использовании субсидии

Основная цель субсидии – обеспечение финансовой поддержки бюджетным учреждениям на выполнение целевых заданий, которые указаны в соответствующих документах – бюджетах. Средства субсидии могут быть использованы на оплату материальных ресурсов, услуг, заработную плату сотрудникам и другие расходы, необходимые для выполнения заданий.

Местным бюджетным учреждениям субсидии предоставляются муниципальными бюджетами, а государственным – государственными бюджетами. Виды субсидий связаны с конкретными целями и задачами, которые учреждение должно выполнить.

Финансовое обеспечение субсидий выполняется путем перечисления средств на счет учреждения. Перечисляемая субсидия может быть использована только для целевых заданий, указанных в соответствующем документе, иными словами – госзадании. Учреждение обязано контролировать и использовать средства субсидии в соответствии с целями и условиями ее предоставления.

Государственное учреждение может получить субсидию для предоставления материальной помощи автономным учреждениям, а также для субсидирования муниципальным учреждениям. Бюджетное учреждение может получить субсидию для выполнения государственного или муниципального госзадания.

Важно отметить, что перечисление субсидии на счет бюджетного учреждения осуществляется на основе счета субсидии, зафиксированного учредителем. Субсидия может быть выплачена по одному или нескольким видам расходов, указанных в счете. Учреждение обязано правильно распределить и использовать полученные средства субсидии, а также предоставить отчет о целевом использовании этих средств.

Перспективы развития системы перечисления субсидии на государственное задание

Перечисление субсидии на государственное задание осуществляется на основе бюджетного кода, указанного в соответствующем документе. Целевая субсидия предоставляется для обеспечения финансового обеспечения учреждения и осуществления его функций в рамках государственного задания.

Субсидирование выполняется через перечисление средств на счет муниципального учреждения. Такой подход позволяет учреждениям получать бюджетные средства для выполнения государственного задания в полном объеме.

Перечисление субсидий на государственное задание может осуществляться как на цели, указанные в госзадании, так и для иных целей, предусмотренных законодательством. Это дает возможность учреждениям гибко использовать полученные средства для обеспечения своей деятельности.

Виды субсидий, перечисляемые на государственное задание, могут быть разными. Это могут быть целевые субсидии, направленные на финансирование конкретных программ и мероприятий, или бюджетные субсидии, предназначенные для общего финансирования учреждений.

Финансирование государственного задания и выплата субсидий осуществляется из средств местных и государственных бюджетов. Учреждения и автономные организации могут получить субсидию на государственное задание в соответствии с действующим законодательством.

Частота перечисления субсидии на государственное задание зависит от условий, установленных учредителем. Могут быть установлены разные сроки, в том числе ежемесячные, ежеквартальные или ежегодные платежи.