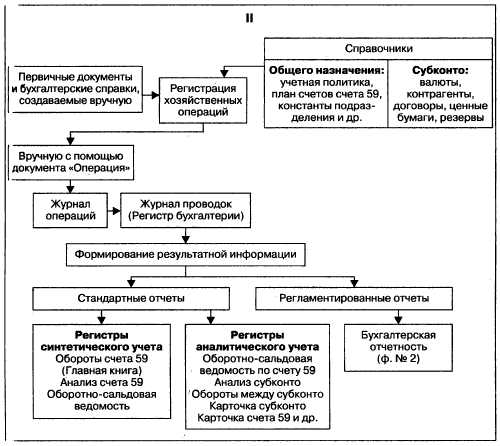

Резерв под обесценение финансовых вложений — важный инструмент финансового учета, который создается в целях учета и формирования устойчивого бухгалтерского учета финансовых инвестиций. Создание такого резерва производится на счету 59 Резерв под обесценение финансовых вложений и позволяет более точно отразить потерю стоимости этих вложений в результате обесценивания.

Резерв под обесценение финансовых вложений формируется с помощью проверки стоимости этих вложений и осуществления учета обесценивания. В процессе формирования резерва осуществляется анализ текущего рыночного состояния и переоценка финансовых инвестиций с учетом возможных рисков и колебаний на рынке.

Создание резерва под обесценение финансовых вложений предоставляет большую финансовую гибкость компании, позволяет эффективнее управлять рисками и минимизировать потери. Этот инструмент является неотъемлемой частью финансового планирования и позволяет более точно оценивать финансовое положение компании.

Учет резерва под обесценение финансовых вложений

Формирование и обесценение резерва

Формирование резерва под обесценение финансовых вложений происходит путем проверки и анализа их текущей стоимости. Если стоимость финансовых вложений снизилась до уровня, который вероятнее всего не будет восстановлен, то создается резерв для покрытия потерь.

Обесценение резерва под финансовыми вложениями происходит в том случае, если стоимость этих вложений снижается по причинам, которые носят общий характер или характерные для данного существенного обесценивания. Обесценение резерва происходит за счет увеличения резерва на счете 59 Резерв под обесценение финансовых вложений.

Проверка и создание резерва

Проверка резерва под обесценение финансовых вложений должна проводиться регулярно. Она включает в себя анализ изменений стоимости вложений и определение необходимости образования или увеличения резерва. Создание резерва осуществляется на основе результатов проверки и решения руководства о необходимости его образования.

Резерв под обесценение финансовых вложений является профилактической мерой, направленной на минимизацию рисков и обеспечивает надежность и достоверность бухгалтерского учета. Создание и учет этого резерва позволяет предусмотреть возможные потери и своевременно принять меры для максимально эффективного управления финансовыми ресурсами.

Проверка на обесценение финансовых вложений производится

Проверка на обесценение финансовых вложений производится в рамках бухгалтерского учета. Для устойчивого учета обесценение финансовых вложений создается резерв, который формируется на отдельном счете.

Снижение стоимости финансовых вложений может возникнуть в результате событий, таких как изменение экономической конъюнктуры, финансовых рынков, изменение ставок, дефляция и других. Чтобы отразить это в учете, создаются резервы на возможное обесценение финансовых вложений.

Создание резерва на обесценение финансовых вложений

Резерв на обесценение финансовых вложений создается путем списания определенной суммы со счета финансовых вложений и зачисления ее на счет резерва. Формируется резерв на основе анализа рыночных и экономических данных, а также учета возможных рисков.

Проверка на обесценение финансовых вложений осуществляется в соответствии с установленными правилами и нормами бухгалтерского учета. При обнаружении обесценения финансовых вложений необходимо произвести резервирование и отразить его в бухгалтерском учете.

Учет резервов на обесценение финансовых вложений

Резервы на обесценение финансовых вложений учитываются отдельно от счета финансовых вложений. Они представляют собой сумму, которая вычитается из исходной стоимости финансовых вложений и отражается в составе активов компании.

Проверка на обесценение финансовых вложений является важным элементом финансового учета. Она позволяет оценить риски и потенциальные убытки, связанные с изменением стоимости финансовых вложений.

Создание резерва под обесценение финансовых вложений

Для создания резерва под обесценение финансовых вложений необходимо провести проверку оценки стоимости вложений и определить необходимую сумму для формирования резерва на соответствующем счете. Финансовые резервы под обесценивание могут быть созданы самими субъектами учета и составлять отдельный раздел резерва на счетах учета.

Процесс создания резерва:

- Проверка оценки стоимости финансовых вложений.

- Определение необходимой суммы для формирования резерва.

- Создание отдельного счета резервов под обесценение.

- Формирование резерва на этом счете.

Создание резерва под обесценение финансовых вложений производится в соответствии с требованиями учета и регулируется стандартами и правилами.

Учет и использование резерва под обесценивание:

- Резервы под обесценивание финансовых вложений учитываются отдельно от других резервов.

- Суммы резервов отражаются в бухгалтерской отчетности.

- Резервы могут использоваться при обесценивании финансовых вложений для покрытия потерь.

Таким образом, создание резерва под обесценение финансовых вложений является важной стратегией для обеспечения устойчивого функционирования финансовой системы организации и минимизации потерь при снижении стоимости вложений.

Резерв под обесценение финансовых вложений формируется

Формирование резерва под обесценение финансовых вложений осуществляется путем учета обесценивания стоимости вложений в соответствии с бухгалтерскими правилами и принципами. В процессе учета обесценения финансовых вложений определенная сумма денежных средств переводится на специальный счет 59 «Обесценивание финансовых вложений».

Резерв под обесценение финансовых вложений имеет на величину связь с учетом изменения стоимости вложений. Чем бо?льшим будет обесценивание финансовых вложений, тем величину резерва под обесценение нужно производить соответствующе. Формирование резерва является важной частью финансового учета и позволяет компании быть готовой к возможности обесценения финансовых вложений.

Счет бухгалтерского учета

Создание резерва под обесценение финансовых вложений начинается с проверки учета и анализа состояния счета бухгалтерского учета под номером 59. На этом счете регистрируется сумма финансовых вложений, подвергающихся обесценению.

Для создания резерва под обесценение счет бухгалтерского учета используется формула: резерв = стоимость финансовых вложений * коэффициент обесценивания. Коэффициент обесценивания определяется на основе анализа рыночной стоимости этих вложений.

Формирование резерва под обесценение финансовых вложений

Формирование резерва под обесценение финансовых вложений требует следующих действий:

- Оценка финансовых вложений на основе рыночных данных;

- Определение коэффициента обесценивания;

- Умножение стоимости финансовых вложений на коэффициент обесценивания для определения суммы резерва.

Созданный резерв под обесценение финансовых вложений отражается на счете бухгалтерского учета под номером 59. Это позволяет сохранить правильную финансовую информацию и обеспечить долгосрочную устойчивость предприятия.

Производится регулярная проверка и обновление резерва

Важным моментом является производство регулярной проверки состояния резерва под обесценение финансовых вложений. Это позволяет учесть изменения на рынке и соответствующим образом корректировать резерв.

Таким образом, счет бухгалтерского учета является важным инструментом для создания устойчивого резерва под обесценивание финансовых вложений. Создается резерв на основе анализа стоимости вложений и формируется на счете бухгалтерского учета под номером 59. Регулярная проверка и обновление резерва позволяет поддерживать его актуальность и соответствие рыночным условиям.

Устойчивое снижение стоимости финансовых вложений

В бухгалтерском учете создание резерва на обесценение финансовых вложений производится для учета устойчивого снижения их стоимости. Проверка на обесценивание финансовых вложений и создание резерва под обесценение подразумевает регистрацию финансовых потерь на счете 59 Резервы под обесценение финансовых вложений.

Резерв создается с целью обеспечения финансовой устойчивости предприятия и минимизации потерь от негативной динамики стоимости финансовых вложений. Создание резерва под обесценение финансовых вложений является важной стратегией для бухгалтерского учета и позволяет эффективно управлять финансовыми рисками.

Снижение стоимости финансовых вложений может быть вызвано различными факторами, такими как изменение рыночных условий, нестабильные экономические тенденции или недостаточная доходность инвестиций. Поэтому, для обеспечения надежности финансового состояния предприятия, проведение проверки на обесценивание финансовых вложений и создание соответствующего резерва является важной задачей в учетной политике предприятия.

Образование резервов под обесценение финансовых вложений производится в соответствии с требованиями бухгалтерского учета и законодательства. Это позволяет предприятию оценивать свои риски и принимать соответствующие меры для минимизации потерь. Учет образования и использования резервов под обесценение финансовых вложений должен быть четким и прозрачным, чтобы обеспечить точность финансовой отчетности и достоверную информацию для пользователей.

В целях устойчивого снижения стоимости финансовых вложений рекомендуется регулярно проводить анализ и оценку рисков, связанных с данными вложениями. При необходимости, корректировка размера резерва под обесценение финансовых вложений может производиться в соответствии с актуальными требованиями исходя из текущих рыночных условий и прогнозируемых рисков.

Таким образом, создание резерва на обесценение финансовых вложений и учет устойчивого снижения их стоимости является неотъемлемой частью финансового управления предприятием. Это помогает обеспечить финансовую устойчивость и минимизировать риски связанные с изменением стоимости финансовых вложений.

Счет 59: формирование и учет резервов под обесценение финансовых вложений

Резерв под обесценение финансовых вложений создается с целью учесть возможное обесценивание активов компании, таких как ценные бумаги, долговые инструменты, доли в уставном капитале других организаций и др. В случае снижения их рыночной стоимости, создание резерва позволяет предупредить потерю капитала и снижение рентабельности предприятия.

Формирование резервов на счете 59 происходит в соответствии с установленными нормативными документами и положениями. Для определения необходимой суммы резерва проводится проверка финансовых вложений и оценка их стоимости. По результатам этих процедур резерв создается с учетом принятых методик и положений государственного и отраслевого регулирования.

Создание и учет резерва под обесценение финансовых вложений производится в соответствии с бухгалтерскими правилами и нормами. Для этого необходимо правильно оформлять документацию, осуществлять записи на счете 59, а также следить за соответствием балансовой стоимости активов и их рыночной стоимостью.

Счет 59 позволяет предприятию иметь устойчивую финансовую политику в условиях нестабильности рынка и регулярного изменения стоимости активов. Создание резервов под обесценение финансовых вложений является важным инструментом управления рисками и позволяет обеспечить надежность и стабильность финансовой деятельности предприятия.

Резерв под обесценивание финансовых вложений

Резерв под обесценивание финансовых вложений создается на основе бухгалтерских принципов и правил учета. Он формируется и учитывается на отдельном счете 59 Резервы под обесценивание стоимости финансовых вложений.

Процесс создания резерва под обесценивание финансовых вложений начинается с оценки текущей стоимости вложений и выявления их возможной обесцененности. При этом необходимо учесть факторы, которые могут повлиять на стоимость вложений в будущем, такие как изменение экономической ситуации, рыночных условий и финансовой устойчивости компаний.

Резерв под обесценивание финансовых вложений создается для снижения рисков убытков, которые могут возникнуть в случае обесценивания вложений. Он позволяет компаниям иметь дополнительные финансовые ресурсы, которые могут быть использованы при необходимости покрытия возможных убытков.

Создание резерва под обесценивание финансовых вложений следует проводить в соответствии с требованиями бухгалтерского учета и правилами формирования резерва. Это позволяет учитывать возможные риски и обеспечить финансовую устойчивость компании.

Резервы под обесценение финансовых вложений

Периодическая проверка финансовых вложений производится для определения необходимости формирования резерва. При этом учитывается текущая стоимость вложений, а также факторы, которые могут повлиять на их обесценивание.

Формирование резерва для обесценивания финансовых вложений производится в соответствии с бухгалтерским учетом и правилами. Оно осуществляется путем списания части стоимости вложений на специальный счет — счет резерва.

На счету резерва под обесценивание финансовых вложений учитывается сумма, которая отражает возможное обесценивание вложений. Эта сумма формируется исходя из учетной стоимости вложений и факторов, которые могут повлиять на их стоимость.

Создание резерва под обесценивание финансовых вложений обеспечивает более предельно точный учет стоимости вложений и помогает избежать непредвиденных финансовых потерь. Это важный инструмент управления финансовыми рисками и обеспечения устойчивости финансового состояния организации.

Проверка и учет

Проверка и учет финансовых вложений являются неотъемлемой частью создания резерва под обесценивание. При проверке необходимо учесть все факторы, которые могут повлиять на стоимость вложений, такие как изменения на рынке, экономические факторы и другие риски.

Учет резерва под обесценивание финансовых вложений производится в соответствии с бухгалтерскими правилами и принципами. Важно правильно применять методы и принципы учета стоимости резерва, чтобы обеспечить точность и достоверность финансовой информации.

Создание резерва

Создание резерва под обесценивание финансовых вложений производится на основе учетной стоимости вложений и оценки возможного обесценения. Для этого используется специальный счет — счет резерва.

Резерв создается путем списания части стоимости вложений на счет резерва, что позволяет учесть возможное обесценивание и предусмотреть финансовые риски. Созданный резерв под обесценивание финансовых вложений может быть использован для покрытия возможных потерь или пересмотра стоимости вложений в будущем.