Национальная методика бухгалтерского учета (НМА) – это совокупность правил и норм, регламентирующих проведение бухгалтерского учета в России. Работа с НМА требует от бухгалтера глубоких знаний и умения применять их на практике. Для освоения этих навыков широко применяются задачи по НМА с решением и проводками.

В таких задачах приводятся конкретные ситуации, в которых требуется выяснить, какие операции и проводки нужно сделать согласно НМА. Обычно в задаче представлены исходные данные, которые необходимо учесть при составлении проводок, а также требования НМА, которые нужно применить. Решение задачи включает в себя анализ ситуации, подбор соответствующих статей учета и формирование проводок.

Задачи по НМА с решением и проводками помогают бухгалтеру разобраться в сложных ситуациях и правильно применить нормы НМА. Они позволяют закрепить теоретические знания на практике и развить навыки анализа и принятия решений. Решение задач также помогает бухгалтеру лучше понять принципы работы бухгалтерской системы и ее связь с другими отделами предприятия.

Как показывает опыт, решение задач по НМА с решением и проводками существенно улучшает качество работы бухгалтера и способствует правильному ведению учета. Поэтому рекомендуется использовать такие задачи в процессе обучения бухгалтеров и при повышении квалификации специалистов в области бухгалтерии.

Общие задачи по НМА

1. Задача нахождения глобального минимума: дана функция f(x), где x — вектор переменных, и необходимо найти такое значение x, при котором функция f(x) достигает минимального значения. Задача может иметь ограничения типа равенства или неравенства.

2. Задача нахождения глобального максимума: дана функция f(x), где x — вектор переменных, и необходимо найти такое значение x, при котором функция f(x) достигает максимального значения. Задача может иметь ограничения типа равенства или неравенства.

3. Задача условной оптимизации: даны функция f(x) и набор ограничений типа равенства или неравенства, и необходимо найти такое значение x, при котором функция f(x) достигает минимального или максимального значения, удовлетворяя заданным ограничениям.

4. Задача нахождения локального минимума: дана функция f(x), где x — вектор переменных, и необходимо найти такое значение x, при котором функция f(x) достигает минимального значения в некоторой окрестности этого значения.

5. Задача нахождения локального максимума: дана функция f(x), где x — вектор переменных, и необходимо найти такое значение x, при котором функция f(x) достигает максимального значения в некоторой окрестности этого значения.

6. Комбинаторная оптимизация: дано множество возможных решений и функция, которую необходимо оптимизировать, учитывая различные ограничения и условия.

7. Задача динамического программирования: задача поиска оптимального решения в динамической ситуации, где решение зависит от предыдущих состояний.

8. Теория игр: задача поиска оптимальной стратегии в игровых ситуациях с различными игроками и выигрышами.

9. Задачи поиска экстремума: задачи, в которых требуется найти экстремум функции без ограничений.

10. Задачи нахождения условного экстремума: задачи, в которых требуется найти экстремум функции с ограничениями.

Общие задачи по НМА представляют собой важную часть математического моделирования и находят применение в различных областях, включая экономику, физику, инженерию и управление.

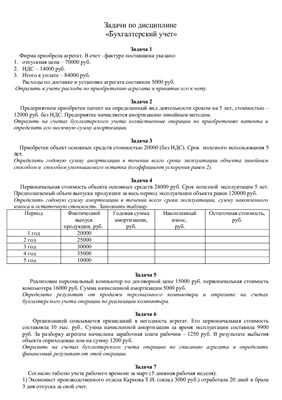

Задача 1: Расчет стоимости НМА

Необходимо рассчитать стоимость исключительных и нематериальных активов (НМА), с использованием следующей формулы:

Стоимость НМА = Начальная стоимость — Амортизация + Приращение стоимости

Для расчета стоимости НМА нужно знать начальную стоимость актива, а также величину амортизации и приращение стоимости, если они есть.

Амортизация является систематическим уменьшением стоимости актива в течение его срока службы в целях учета износа и старения активов. Обычно амортизация рассчитывается на основе применяемого метода амортизации и срока службы актива.

Приращение стоимости — это увеличение стоимости актива за определенный период времени, обусловленное дополнительными затратами на улучшение или модернизацию актива.

Для проведения расчета стоимости НМА, необходимо иметь доступ к информации о начальной стоимости актива, амортизации и приращении стоимости. Для некоторых активов могут использоваться средние значения для упрощения расчетов.

Важно отметить, что стоимость НМА может меняться в течение времени в результате проведения амортизации и приращения стоимости.

Задача 2: Определение срока эксплуатации НМА

В данной задаче мы будем определять срок эксплуатации НМА (нематериальных активов) на основе данных бухгалтерии и их проводок.

Условие задачи:

У организации имеются следующие виды НМА: программное обеспечение (ПО), патенты и лицензии (ПЛ), интеллектуальная собственность (ИС) и корпоративное право (КП).

Стоимость НМА разбита по годам эксплуатации следующим образом:

- ПО — 100 000 рублей, срок эксплуатации 3 года.

- ПЛ — 150 000 рублей, срок эксплуатации 5 лет.

- ИС — 200 000 рублей, срок эксплуатации 8 лет.

- КП — 250 000 рублей, срок эксплуатации 10 лет.

Определите срок эксплуатации НМА, если организация приобрела данные активы в 2020 году, проведены все необходимые проводки и начислены амортизационные отчисления.

Решение задачи:

Для определения срока эксплуатации НМА нам необходимо обратиться к проводкам в бухгалтерских документах. Согласно условию задачи, организация приобрела активы в 2020 году, поэтому 2020 год считается первым годом эксплуатации.

Продолжительность эксплуатации каждого актива указана в условии задачи:

- ПО — 3 года.

- ПЛ — 5 лет.

- ИС — 8 лет.

- КП — 10 лет.

Общая сумма амортизационных отчислений за данный период равна:

- ПО — 100 000 * 3 = 300 000 рублей.

- ПЛ — 150 000 * 5 = 750 000 рублей.

- ИС — 200 000 * 8 = 1 600 000 рублей.

- КП — 250 000 * 10 = 2 500 000 рублей.

Таким образом, срок эксплуатации НМА составляет:

ПО — 3 года.

ПЛ — 5 лет.

ИС — 8 лет.

КП — 10 лет.

Задача 3: Оценка износа НМА

Для определения степени износа нематериальных активов (НМА) необходимо провести следующие шаги:

- Определить исходную стоимость НМА.

- Определить срок службы НМА.

- Определить остаточную стоимость НМА на конец отчетного периода.

- Рассчитать степень износа НМА.

Исходная стоимость НМА – это стоимость, по которой НМА были приобретены или созданы. Она указывается в бухгалтерских документах и отражает первоначальную стоимость приобретения или создания активов.

Срок службы НМА – это период времени, в течение которого актив может использоваться в хозяйственной деятельности организации. Срок службы определяется на основе нормативных документов или опыта предыдущей практики использования подобных активов.

Остаточная стоимость НМА на конец отчетного периода – это стоимость, которая остается после вычета из исходной стоимости стоимости изношенных активов. Она рассчитывается с учетом установленных норм износа и применяемых методов амортизации.

Степень износа НМА – это процентное соотношение между изношенной частью НМА и его исходной стоимостью. Рассчитывается по формуле:

Степень износа = (Исходная стоимость – Остаточная стоимость) / Исходная стоимость * 100%

Определение степени износа НМА позволяет оценить его состояние, а также спланировать необходимость проведения ремонтных работ или замены активов.

Задачи по учету НМА

Учет основных средств и нематериальных активов (НМА) представляет собой важную задачу для любой организации. Правильный учет позволяет контролировать имущество компании, оптимизировать затраты и планировать дальнейшие инвестиции.

Решение задач по учету НМА включает в себя следующие этапы:

- Определение стоимости активов. В первую очередь необходимо определить стоимость приобретения или создания НМА. Для этого учитываются все факторы, связанные с покупкой или производством активов, включая стоимость материалов, трудозатраты, налоги и прочие затраты.

- Регистрация активов. После определения стоимости активов необходимо зарегистрировать их в учетной системе компании. Это может включать заполнение специальных форм, составление актов приема/передачи, а также проведение инвентаризации.

- Амортизация активов. Основные средства и нематериальные активы подвержены процессу износа и устаревания. Для учета износа и определения стоимости активов на конкретный период применяется амортизация. Это позволяет распределять стоимость активов на протяжении их срока службы.

- Списание активов. В случае утилизации, продажи или выведения из эксплуатации активы должны быть списаны со счетов компании. Это включает отражение соответствующих проводок и обновление учетной информации.

Учет НМА является сложным процессом, требующим знаний и опыта. Ошибки в учете могут привести к недостоверным финансовым результатам, нарушению налогового и законодательного законодательства, а также санкциям со стороны государственных органов. Поэтому важно проводить учет НМА с соблюдением всех требований и правил, а также регулярно проверять и обновлять учетные данные.

Задача 4: Оппозиция начисления амортизации

Аудиторы сочли это нарушение материальным и дали рекомендацию исправить ситуацию. Исправление связано с оппозицией начисления амортизации, то есть необходимостью восстановить правильный учет расходов на амортизацию здания.

Решение:

Для исправления ошибки в начислении амортизации предприятию необходимо выполнить следующие действия:

- Определить сумму излишне начисленной амортизации. Для этого необходимо вычислить разницу между текущей суммой начисленной амортизации и суммой амортизации, которая должна была быть начислена по правилам бухгалтерии на данный момент времени.

- Создать протокол согласования корректировки начисления амортизации между отделами бухгалтерии и финансового контроля предприятия.

- Списать излишне начисленную амортизацию на счет Расходы организации.

- Включить в состав доходов предприятия сумму излишне начисленной амортизации на счет Корректировка внебалансовых доходов.

Таким образом, выполнив все необходимые действия, предприятие сможет исправить ошибки в начислении амортизации здания и привести учет в соответствие с бухгалтерскими правилами.

Задача 5: Ошибка в учете приобретения НМА

В компании Альфа была допущена ошибка при учете приобретения нового основного средства. В результате ошибочного учета, сумма стоимости НМА была неправильно записана в бухгалтерском учете.

Данная ошибка может привести к негативным последствиям для компании, так как может привести к искажению финансовой отчетности и неверному определению налоговых платежей.

Чтобы исправить ошибку, необходимо выполнить следующие шаги:

- Выяснить причину ошибки. Возможно, ошибка была допущена при внесении данных в систему учета или при проведении операций с НМА.

- Составить акт обнаружения ошибки, в котором указать дату и основание для исправления.

- Определить правильную стоимость НМА и внести исправления в бухгалтерскую запись.

- Уведомить налоговые органы о внесенных изменениях, чтобы избежать возможных проблем с налоговой отчетностью и уплатой налогов.

- Проанализировать причины ошибки и разработать меры по предотвращению подобных ситуаций в будущем, такие как улучшение процесса учета и контроля за приобретением НМА.

Исправление ошибки в учете приобретения НМА является важной задачей для компании, чтобы обеспечить правильность финансовой отчетности и соблюдение законодательства.

Задачи по проведению НМА

1. Определение критериев аномалий

Первая задача, которую необходимо решить, — определение критериев, по которым будут идентифицироваться аномалии. Критерии аномалий могут быть разными в зависимости от типа данных и области применения. Например, для финансовых данных критерии аномалий могут включать изменение превышающее определенное значение или отклонение от нормального распределения. Важно также учесть контекст и особенности системы при определении критериев, чтобы исключить ложные срабатывания.

2. Разработка алгоритмов для обнаружения аномалий

После определения критериев аномалий необходимо разработать алгоритмы для их обнаружения. Это может включать в себя использование статистических методов, машинного обучения или экспертных систем. Алгоритмы должны быть способными выявлять аномалии в режиме реального времени и предоставлять информацию для принятия решений.

Для обнаружения аномалий на практике часто используются методы временных рядов, которые позволяют анализировать данные во временной последовательности и выявлять изменения и аномалии. Также широко применяются методы машинного обучения, такие как алгоритмы кластеризации, классификации или нейронные сети.

3. Оценка и интерпретация результатов

После обнаружения аномалий необходимо произвести оценку и интерпретацию результатов. Это включает в себя анализ сигналов на предмет ложных срабатываний, а также определение причин возникновения аномалий. Оценка результатов позволяет принять меры для устранения аномалий и предотвращения их возникновения в будущем.

4. Автоматизация процесса

Одна из задач НМА — автоматизация процесса обнаружения аномалий. Это позволяет сократить время и усилия, затрачиваемые на анализ данных, и увеличить эффективность работы. Для автоматизации процесса могут быть использованы специальные программные средства, а также алгоритмы машинного обучения.

| № | Задача | Решение |

|---|---|---|

| 1 | Определение критериев аномалий | Анализ данных, определение значимых отклонений |

| 2 | Разработка алгоритмов для обнаружения аномалий | Применение статистических методов, машинного обучения |

| 3 | Оценка и интерпретация результатов | Анализ сигналов, определение причин аномалий |

| 4 | Автоматизация процесса | Использование программных средств, алгоритмов машинного обучения |

Задачи по проведению НМА являются важным этапом работы аналитиков и специалистов по обработке данных. Правильное решение этих задач позволяет выявлять аномалии и принимать необходимые меры для обеспечения надежности и стабильности системы.

Задача 6: Оформление прихода НМА

Для начала, необходимо оформить приходной ордер. В нем указываются детали приобретенного НМА, его стоимость, дату прихода и другие сведения. Приходной ордер должен быть подписан руководителем и главным бухгалтером.

После оформления приходного ордера, необходимо провести соответствующую проводку в учетной системе. Проводки выполняются в двух бухгалтерских счетах: счете учета НМА и счете учета денежных средств.

На счете учета НМА проводится запись о приходе НМА, указываются его стоимость и счет, с которого произведена оплата. На счете учета денежных средств проводится запись о расходе денежных средств на приобретение НМА.

После проведения проводок необходимо сверить баланс счетов учета НМА и денежных средств. Они должны совпадать с документами о приходе НМА.

Таким образом, оформление прихода НМА включает в себя оформление приходного ордера, проведение соответствующих проводок и сверку баланса счетов. Этот процесс позволяет правильно учесть и отразить в бухгалтерии приобретение НМА.

Задача 7: Проведение списания НМА

Для проведения списания НМА необходимо выполнить следующие шаги:

Шаг 1: Подготовка документации. Необходимо составить акт списания, в котором указать наименование, инвентарный номер и стоимость каждого НМА, подлежащего списанию. Также следует указать причину списания и дату проведения операции.

Шаг 2: Согласование акта списания. Подготовленный акт списания необходимо согласовать с руководством организации, ответственным за финансовые вопросы.

Шаг 3: Проведение операции в учетной системе. В программе учета необходимо найти соответствующий НМА и выполнить операцию списания, указав причину и дату списания.

Шаг 4: Подготовка бухгалтерской проводки. Для списания НМА необходимо составить следующую бухгалтерскую проводку:

ДТ 91 Списано основных средств — сумма стоимости НМА, подлежащего списанию

КТ основных средств по субсчету, соответствующему группе НМА

Пример бухгалтерской проводки:

ДТ 91 Списано основных средств — 10 000 руб.

КТ основных средств по субсчету 03 Здания — 10 000 руб.

Шаг 5: Регистрация бухгалтерской проводки. После составления бухгалтерской проводки необходимо зарегистрировать ее в бухгалтерском журнале.

Шаг 6: Подготовка отчетности. По окончанию проведения списания НМА необходимо включить информацию о списании в отчетность (например, в годовой баланс).

Важно помнить, что процедура списания НМА может варьироваться в зависимости от внутренних правил и требований организации.