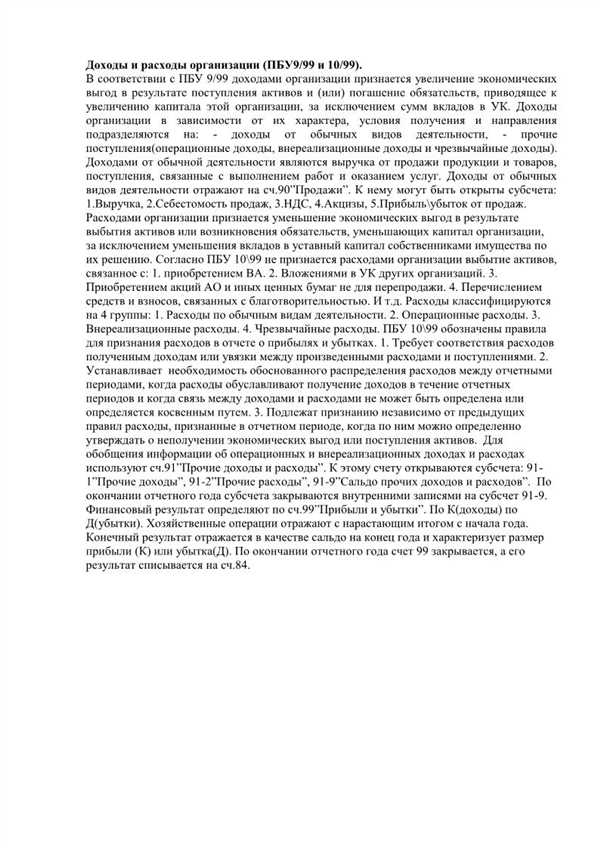

В бухгалтерском учете расходами признаются затраты организации на реализацию своей деятельности. При учете расходов в условиях дебиторской задолженности и выбытия активов следует руководствоваться федеральным стандартом ПБУ 10/99 в редакции 2001 года. Понятие расходов определено в пункте 6 ПБУ 10/99.

В соответствии с данным стандартом, расходы организации включают следующие затраты: договорные обязательства, нематериальные активы, ремонт и техническое обслуживание, амортизация, текущие ремонтные работы, закупка товаров и услуг, командировочные расходы и прочие расходы, связанные с деятельностью организации.

Признание расходов в бухгалтерскому учету осуществляется в соответствии с ПБУ 10/99 в редакции 2001 года. Расходы признаются по фактическому наличию затрат, они облагаются налогом на прибыль в соответствии с условиями, предусмотренными законодательством. Пункт 9 ПБУ 10/99 устанавливает порядок признания расходов и их учета в бухгалтерии организации.

Организация и федеральные стандарты

Согласно последней редакции ПБУ 10/99, расходы в бухгалтерском учете признаются в соответствии с понятием затраты. Затраты могут быть отнесены к различным статьям бухгалтерского учета, таким как активы, дебиторская задолженность и прочие. Выбытие активов и образование дебиторской задолженности также подпадают под понятие расходов.

Понятие расходов и затрат в ПБУ 10/99

В ПБУ 10/99 расходы определяются как увеличение экономической выгоды в виде уменьшения активов или увеличения обязательств, которое приводит к снижению капитала организации. Сформулированы следующие условия признания расходов:

- Наличие затрат.

- Выбытие активов.

- Образование или увеличение дебиторской задолженности.

Расходы признаются в бухгалтерском учете в соответствии с условиями, сформулированными в ПБУ 10/99. В самом начале стандарта, в пункте 1, дана общая формулировка понятия расходов в бухгалтерскому учету организации.

Учет расходов по федеральным стандартам

Организация обязана вести учет расходов в соответствии с требованиями федеральных стандартов бухгалтерского учета. В ПБУ 10/99 детально описано, каким образом проводится учет расходов и затрат, какие документы должны быть оформлены и какие счета должны быть использованы для их отражения в бухгалтерском учете.

В завершение статьи, стоит отметить, что организация должна придерживаться требований ПБУ 10/99 и других федеральных стандартов, чтобы обеспечить правильный, точный и актуальный учет расходов и затрат в своей деятельности.

ПБУ 10/99: основные положения

По ПБУ 10/99 под расходами понимаются затраты организации на приобретение и создание дебиторской задолженности и активов, а также на выполнение обязательств. Расходами являются также прочие затраты, связанные с деятельностью организации.

Основные положения ПБУ 10/99:

- Расходы признаются и учитываются в бухгалтерском учете в соответствии с условиями и в порядке, установленными ПБУ 10/99.

- Расходы признаются по факту их возникновения и отражаются в учете в течение определенного периода времени.

- Затраты на приобретение и создание дебиторской задолженности и активов признаются расходами только в том случае, если такие затраты не могут быть отнесены на создание материальных или нематериальных активов, по которым устанавливается амортизация.

- Признание расходов осуществляется на основе подтверждающих документов, содержащих информацию о факте и размере расходов.

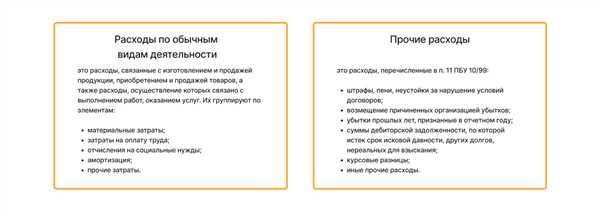

В соответствии с ПБУ 10/99 расходы классифицируются на следующие виды:

- Расходы по содержанию оборудования и других материальных ресурсов.

- Расходы по оплате труда и социальным нуждам персонала.

- Расходы по оплате услуг и работ по налогам и обязательным платежам.

- Прочие расходы.

ПБУ 10/99 также устанавливает особые правила учета расходов, связанных с изменениями в цене денежных средств и обязательств.

Расходы по федеральным стандартам

В бухгалтерском учете расходы по федеральным стандартам в организации регулируются ПБУ 10/99. Согласно этому документу, расходы признаются в учету, если они соответствуют определенным условиям и критериям.

- Пункт 1.01 ПБУ 10/99: расходы признаются в учету, если они имеют дебиторскую задолженность.

- Пункт 1.10 ПБУ 10/99: расходы, которые признаются в учете, должны быть отражены в соответствии с требованиями и условиями ПБУ 10/99.

- Пункт 1.99 ПБУ 10/99: расходы могут быть признаны в учете в следующих случаях: выбытие по активам, затраты на условиях и понятиях, сформулированных в ПБУ 10/99.

Таким образом, расходы по федеральным стандартам в организации определяются в соответствии с положениями ПБУ 10/99. Последняя редакция документа включает в себя понятие расходов и условий их учета.

- Пункт 1.5 ПБУ 10/99: расходы признаются в учете при учете активов.

- Пункт 1.6 ПБУ 10/99: расходы признаются в учете при учете затрат.

- Пункт 1.9 ПБУ 10/99: расходы признаются в учете в соответствии с требованиями и условиями ПБУ 10/99.

Таким образом, расходы по федеральным стандартам в организации признаются в учете, если они отвечают определенным критериям и условиям, сформулированным в ПБУ 10/99.

Анализ расходов в организации

В ПБУ 10/99 предусмотрена классификация расходов по видам, что позволяет определить их состав и осуществлять более детальный анализ. В учете организации расходы могут быть признаны в следующих случаях:

| № | Пункт ПБУ 10/99 | Содержание |

|---|---|---|

| 1 | 9 | При наличии дебиторской задолженности |

| 2 | 10 | При выбытии активов |

| 3 | 11 | По расходам в условиях, когда задолженность учтена в бухгалтерском учете организации |

Таким образом, в организации расходы признаются в соответствии с положениями ПБУ 10/99. Понятие расходов и их состав сформулированы в данной редакции ПБУ, что позволяет более точно определить, какие затраты следует признать расходами в бухгалтерском учете. Анализ расходов позволяет оценить эффективность использования активов и ресурсов организации, что является важным фактором для принятия управленческих решений.

Виды расходов по ПБУ 10/99

В организации, в соответствии с бухгалтерскими условиями, установлены и составные части расходов, которые определены в ПБУ 10/99.

Положение ПБУ 10/99 в последней редакции, сформулированы на основе понятий и определений, представленных в ПБУ 10/99.

В соответствии с пунктом 6 ПБУ 10/99 при выбытии активов из организации, их учету признается затраты по расходам. При наличии дебиторской задолженности по учету затрат, ее также признают расходами по ПБУ 10/99.

В соответствии с пунктом 9 ПБУ 10/99 расходы признаются по мере их фактического возникновения.

| № | Пункт ПБУ 10/99 | Заголовок пункта |

|---|---|---|

| 1 | 01 | Основные понятия |

| 2 | 05 | Затраты на учет активов, признаваемых расходами |

| 3 | 09 | Признание расходов |

| 4 | 11 | Расходы при выбытии активов и наличии дебиторской задолженности |

| 5 | 19 | Признание расходов по дебиторской задолженности |

Таким образом, в соответствии с ПБУ 10/99 расходы в организации определяются в зависимости от их признания по бухгалтерским стандартам и учетным правилам.

Учет расходов в организации

В бухгалтерском учете расходы в организации регулируются расходами, сформулированными в ПБУ 10/99 Учет расходов организации. Последняя редакция данного положения была принята 5 ноября 1999 года и входит в состав ПБУ.

Согласно ПБУ 10/99, расходы признаются в учете в наличии объективных условий и следующих основных критериев:

- Расходы образуют убытки или выбытие активов организации.

- Расходы могут быть измерены с достаточной точностью.

- Стоимость расходов может быть объективно определена.

Принципы учета расходов в организации закреплены в ПБУ 10/99 по расшифровке счета 90 Учет расходов. Данный пункт ПБУ 10/99 устанавливает предельную долю затрат на содержание и эксплуатацию активов, которая признается расходом.

Понятие расходы и их классификация:

| Пункт | Наименование | Содержание |

|---|---|---|

| 6 | Расходы по выбытию активов | Расходы, связанные с продажей, списанием или иному выбытию активов организации. |

| 9 | Расходы по формированию амортизационных отчислений | Затраты на формирование амортизационных отчислений для активов организации. |

Дебиторская задолженность по расходам

В соответствии с критериями ПБУ 10/99, к дебиторской задолженности по расходам относятся расходы, которые еще не признаны в учете, но возникли в результате хозяйственных операций организации. Такая задолженность может возникнуть в связи с отсутствием информации или с нежеланием признавать расходы в бухгалтерском учете.

Таким образом, учет расходов в организации регулируется ПБУ 10/99, а расходы признаются в учете на базе объективных условий и определенных критериев.

Связь ПБУ 10/99 и бухгалтерского учета

В ПБУ 10/99 сформулированы понятия расходов, активов и задолженностей, а также правила их учета. Согласно 19 пункту стандарта, расходом признается выбытие активов и (или) возникновение или увеличение обязательств, приводящее к снижению общей суммы активов.

Учет расходов в ПБУ 10/99 осуществляется на основе бухгалтерского положения по бухгалтерскому учету расходов, утвержденного в 2001 году в редакции ПБУ 10/99. Согласно пункту 9 данного положения, расходы учитываются на основании условий и методов, установленных ПБУ.

Расходы признаются и учитываются в ПБУ 10/99 в соответствии с их сущностью и фактическими обстоятельствами. При этом, согласно пункту 5 стандарта, для признания расходов необходимо наличие правомочия на их совершение и достоверной информации о факте их возникновения.

Важно отметить, что расходами по ПБУ 10/99 не признаются дебиторская задолженность, затраты на приобретение и создание активов, а также амортизационные отчисления и прочие регуляторы, которые учитываются отдельно в бухгалтерском учете.

Таким образом, ПБУ 10/99 и бухгалтерский учет взаимосвязаны и взаимодополняют друг друга. Федеральные стандарты определяют основные принципы и правила учета расходов, активов и задолженностей, которые применяются в организациях при составлении финансовой отчетности.

Сравнение ПБУ 10/99 и других федеральных стандартов

В ПБУ 10/99 признаются расходы, которые понесены в процессе осуществления деятельности организации и увеличивают затраты на производство или оказание услуг. Расходы должны быть обязательно учтены их затраты в бухгалтерском учете согласно правилам и принципам, сформулированным в данном стандарте.

В пункте 01 ПБУ 10/99 указано, что к расходам относятся затраты на материалы, топливо, энергию, зарплату и другие выплаты в пользу сотрудников, а также недостачи, потери, списания, выбытие и прочие аналогичные расходы.

Согласно пункту 03 ПБУ 10/99, расходы должны быть учтены на основе принципа связи с формированием доходов, то есть они должны быть отнесены к определенному периоду и связаны с образованием доходов в том же периоде.

Однако, следует отметить, что ПБУ 10/99 и другие федеральные стандарты по бухгалтерскому учету имеют некоторые различия в определении ряда понятий и подходах к учету.

Примеры сравнения ПБУ 10/99 и других федеральных стандартов:

- В ПБУ 10/99 в пункте 11 в расходы относятся также затраты, связанные с использованием особо ценных активов. В то же время, в других стандартах, таких как ПБУ 11/19, расходы на эти активы могут признаваться отдельно или обобщенно в расходах на управленческую деятельность.

- ПБУ 10/99 устанавливает, что расходы на приобретение и создание материальных ценностей подлежат учету в бухгалтерии на момент их фактического получения или создания. В то же время, в других стандартах, например, ПБУ 6/01 Учет материально-производственных запасов и готовой продукции, предусмотрено учетное событие лишь наличия материалов и готовой продукции.

- ПБУ 10/99 устанавливает, что в расходы следует относить затраты на оплату услуг в области научно-исследовательских и опытно-конструкторских работ. В то же время, в ПБУ 10/99.1-5 Учет расходов на научно-исследовательские и опытно-конструкторские работы, эти затраты признаются в составе косвенных расходов.

- В ПБУ 10/99 установлено понятие дебиторской задолженности, которая признается расходом при ее списании вследствие неплатежеспособности покупателя или других причин. В других стандартах дебиторская задолженность может признаваться расходом в момент возникновения задолженности.

Таким образом, ПБУ 10/99 и другие федеральные стандарты в области бухгалтерского учета содержат различные подходы и методы учета расходов и затрат в организации. При проведении бухгалтерского учета важно учитывать требования этих стандартов и применять соответствующие правила и принципы учета.

Проблемы практического применения ПБУ 10/99

В бухгалтерском учете организации расходы по федеральным стандартам ПБУ 10/99 учитываются в соответствии с последней редакцией этого стандарта, которая была сформулирована в 2001 году.

ПБУ 10/99 определяет понятие расходов и их состав, а также условия признания расходов в учете.

Согласно ПБУ 10/99, расходы в бухгалтерском учете признаются в следующих случаях:

- При наличии условий, описанных в пункте 5 ПБУ 10/99.

- При наличии задолженности перед поставщиками товаров, выполненными работами или услугами.

- При наличии активов, утративших свою стоимость.

- При выбытии активов организации.

- При признании расходов по бухгалтерскому учету в соответствии с пунктом 9 ПБУ 10/99.

- При наличии расходов, связанных с применением ПБУ 10/99, определенных в пунктах 10 и 11 данного стандарта.

Однако практическое применение ПБУ 10/99 не всегда является простым и возникают определенные проблемы.

Одной из основных проблем является неоднозначное толкование некоторых понятий и положений стандарта. Например, не всегда ясно, к каким затратам следует относиться расходы по ПБУ 10/99 и как их выявить и учесть в бухгалтерии организации.

Также проблема состоит в том, что ПБУ 10/99 предусматривает возможность признания расходов даже при отсутствии строгих документальных подтверждений. Это может приводить к различным толкованиям и спорам при проведении аудита или проверки со стороны налоговых органов.

Кроме того, сложность в практическом применении ПБУ 10/99 может возникнуть из-за разнообразия видов деятельности организаций и специфики их операций. Некоторые расходы могут быть трудно подлежащими классификации или учету в соответствии с требованиями ПБУ 10/99, что усложняет правильное и точное ведение бухгалтерского учета.

| PБУ 10/99 | Проблемы практического применения |

|---|---|

| 01 | Предусматривает признание расходов без документальных подтверждений |

| 02 | Трудности в классификации и учете некоторых расходов |

| 03 | Неоднозначное толкование понятий и положений стандарта |

| 04 | Сложности при выявлении и учете расходов по ПБУ 10/99 |

Внедрение и адаптация ПБУ 10/99 в организации

Под внедрением и адаптацией ПБУ 10/99 в организации понимается процесс применения и учета расходов в соответствии с требованиями данного стандарта.

На сегодняшний день условия бухгалтерского учета активов, задолженности и расходов регулируются ПБУ 10/99, введенным в действие с 01.01.2001 года. ПБУ 10/99 сформулированы в соответствии с понятием расходов и их составом, исключительно наличие расходов по их учету.

В последней редакции ПБУ 10/99, в пункте 6, прописано, что расходами признается выбытие активов организации, а также неликвидная дебиторская задолженность.

ПБУ 10/99 также устанавливает ряд условий для признания расходов. Так, в пункте 9 указано, что расходы признаются только в том случае, если они связаны с формированием стоимости продукции, выполнением работ или оказанием услуг, участвуют в процессе создания дохода и могут быть измерены надежно. Пункт 19 гласит, что затраты на источники финансирования, амортизацию, оценку условий и событий будущего не признаются расходами.

Таким образом, внедрение и адаптация ПБУ 10/99 в организации предполагает осуществление учета и отчетности о расходах в соответствии с данными стандартами, учитывая их требования и положения, указанные в последней редакции. Важно соблюдать правила и условия признания расходов, чтобы обеспечить надежность и достоверность бухгалтерской отчетности.