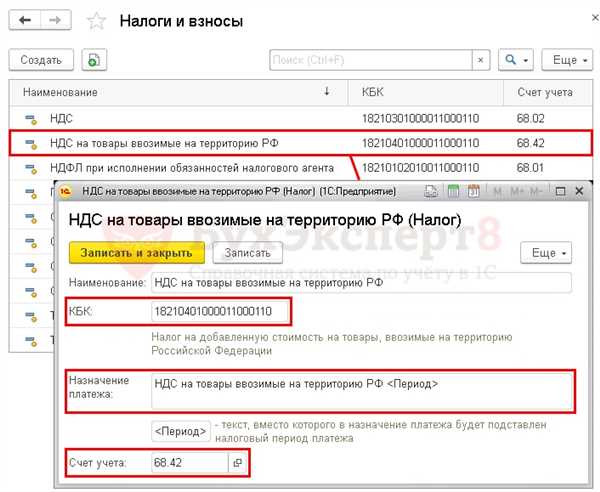

Налог на добавленную стоимость (НДС) является одним из важных компонентов бюджетной системы России и Белоруссии. Он применяется при реализации товаров и услуг, а также при их импорте. Однако импорт услуг из Белоруссии в Россию имеет свои особенности, о которых необходимо знать предпринимателям, работающим в этой сфере.

Белорусская система налогообложения включает в себя особые правила и условия, касающиеся экспорта услуг, осуществляемого для российских компаний. В частности, при импорте услуг из Белоруссии в Россию ндс должен быть уплачен на территории России. В этом случае, белорусский поставщик услуг не вправе взимать НДС при оказании услуги, и российская компания самостоятельно уплачивает налог в специальном порядке.

НДС при импорте услуг из Белоруссии может быть оплачен в соответствии с общим порядком или по особому упрощенному режиму. При первом способе, компания обязана подтвердить свою налоговую резидентность в России, предоставив соответствующую документацию. При втором способе, российская компания не обязана предоставлять такую документацию, однако ставка НДС может быть немного выше.

Правила и особенности импорта услуг из Белоруссии по НДС

1. Общая информация о НДС в Белоруссии

В Белоруссии действует единая ставка НДС, которая составляет 20%. Это означает, что любая импортируемая услуга будет облагаться этой ставкой.

2. Особенности импорта услуг из Белоруссии по НДС

При импорте услуг из Белоруссии важно учитывать следующие особенности:

| Особенность | Пояснение |

|---|---|

| Необходимость регистрации в налоговых органах | Для осуществления импорта услуг из Белоруссии на постоянной основе необходимо зарегистрироваться в налоговых органах России и получить соответствующий номер НДС. |

| Таможенные процедуры | При импорте услуг из Белоруссии необходимо также соблюдать таможенные процедуры, включая представление необходимых документов и уплату таможенных платежей. |

| Возврат налогового кредита | Российская компания, импортирующая услуги из Белоруссии, имеет право на возврат налогового кредита по НДС, уплаченного при импорте. |

| Формирование правильного документооборота | Для корректного учета НДС по импортированным услугам необходимо правильно оформлять документы и вести соответствующий документооборот. |

При импорте услуг из Белоруссии важно внимательно изучить налоговое законодательство и обратиться за консультацией к специалистам, чтобы избежать возможных нарушений и уплаты дополнительных налоговых сумм.

Как работает НДС при импорте услуг из Белоруссии?

Импорт услуг из Белоруссии может подразумевать возникновение налоговых обязательств в отношении НДС. Когда белорусская компания оказывает услуги российскому клиенту, она обязана начислить и уплатить НДС в России.

Косвенный НДС применяется в случае, если клиент — российское физическое или юридическое лицо, не являющееся плательщиком НДС. В этом случае компания из Белоруссии должна уплатить НДС дохода в России и предоставить клиенту счет на оплату, включающий НДС поставщика и НДС, подлежащий уплате клиентом.

При этом, белорусский поставщик может получить возможность вернуть уплаченный НДС при экспорте услуг из России, если будут выполнены определенные условия. Такой механизм называется возвратом косвенного НДС.

Важно отметить, что правила и особенности работы НДС при импорте услуг из Белоруссии могут меняться и требуют внимания со стороны предприятий, занимающихся внешнеэкономической деятельностью.

Особенности применения косвенного налога на услуги из Белоруссии

Косвенный налог на услуги возникает при оказании услуги поставщиком из Белоруссии. Владелец услуги (потребитель) обязан уплатить этот налог в своей стране в соответствии с местным налоговым законодательством. Ставка косвенного налога может варьироваться в зависимости от типа услуги и национальных налоговых правил.

Одной из особенностей применения косвенного налога на услуги из Белоруссии является необходимость учета его взаимозависимости с другими налогами, такими как НДС и акцизы. Применение этих налогов может быть связано с определенными правилами и ограничениями.

При импорте услуг из Белоруссии важно правильно оформить все необходимые документы и учесть все юридические нюансы, связанные с применением косвенного налога. Кроме того, рекомендуется обратиться к специалистам, чтобы быть уверенным в соблюдении всех налоговых требований и избежать возможных штрафов и неприятностей.

Какие услуги подлежат обложению НДС при импорте из Белоруссии?

При импорте услуг из Белоруссии в Россию, применяются специальные правила в отношении налога на добавленную стоимость (НДС). В соответствии с законодательством, все услуги, включая те, которые оказываются белорусскими предприятиями, подлежат обложению НДС в России.

НДС является прямым налогом на потребление и взимается с конечного потребителя товаров или услуг. При импорте услуг из Белоруссии, российские компании, получающие эти услуги, должны уплатить НДС в России, согласно установленным ставкам.

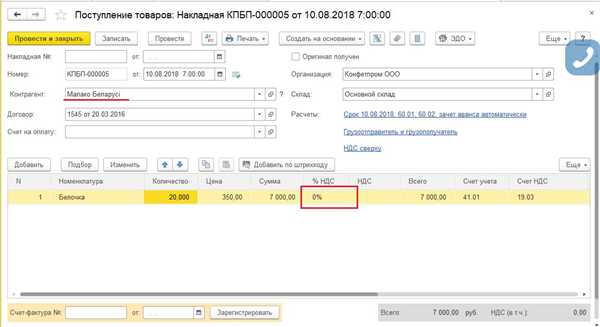

Однако, если импортируемая услуга относится к категории услуг, освобожденных от НДС в России, то она не будет облагаться этим налогом. Например, услуги по международному перевозу товаров, медицинские услуги, услуги связи, образовательные услуги и некоторые другие категории услуг освобождены от НДС в России. Это означает, что они не будут облагаться НДС и при импорте из Белоруссии.

Таким образом, при импорте услуг из Белоруссии, российские компании обязаны рассчитывать и уплачивать НДС в России, за исключением случаев, когда импортируемая услуга относится к категории услуг, освобожденных от НДС.

Процедура уплаты НДС при импорте услуг из Белоруссии

При осуществлении косвенного импорта услуг из Белоруссии в Российскую Федерацию, необходимо соблюдать определенные правила и особенности уплаты налога на добавленную стоимость (НДС).

Основные этапы процедуры уплаты НДС:

- Определение момента налогового обязательства. В случае импорта услуги из Белоруссии, налоговое обязательство возникает в момент выплаты вознаграждения за услугу.

- Подтверждение факта поставки услуги. Для этих целей, необходимо иметь документы, подтверждающие факт импорта услуги и оплаты вознаграждения (например, договор, счета-фактуры, акты выполненных работ).

- Расчет и уплата НДС. НДС по импортируемым услугам из Белоруссии рассчитывается на общих основаниях российского налогового законодательства. Расчет производится путем умножения суммы вознаграждения на ставку НДС (в Российской Федерации ставка составляет 20%). Обязанность по уплате НДС возлагается на импортера услуги.

- Составление и представление налоговой отчетности. Импортер услуги обязан составить и представить соответствующие налоговые декларации и отчеты в налоговый орган.

Важно отметить, что при импорте услуг из Белоруссии, необходимо также учитывать особенности договорных отношений, наличие документов, подтверждающих поставку услуги, а также соблюдать другие юридические требования в области импорта услуг. Рекомендуется обратиться к профессионалам, знакомым с правилами импорта услуг из Белоруссии, для избежания возможных ошибок и несоблюдений требований.

Обязанности по уплате НДС при импорте услуг из Белоруссии

При импорте услуг из Белоруссии, оказанных российскими организациям и предпринимателям, возникают определенные обязанности по уплате НДС. Согласно действующему налоговому законодательству, ввозимые услуги подлежат налогообложению НДС в России.

Организации и предприниматели, осуществляющие импорт услуг из Белоруссии, должны учесть следующие моменты:

| Пункт | Обязанности |

|---|---|

| 1 | Оформление таможенных документов для ввоза услуги в Россию. Заявление о ввозе услуги должно содержать сведения о характере услуги, стоимости и плательщике НДС. |

| 2 | Расчет и уплата НДС в России. Организации и предприниматели обязаны рассчитать сумму НДС по импортированным услугам и уплатить ее в соответствии с установленными налоговыми ставками. |

| 3 | Ведение учета НДС по импортированным услугам. Организации и предприниматели должны вести отдельный учет по импорту услуг из Белоруссии, отражая соответствующие операции в бухгалтерии. |

Необходимо отметить, что налоговое законодательство может изменяться, поэтому организации и предпринимателям рекомендуется следить за обновлениями и консультироваться с профессиональными налоговыми специалистами. Соблюдение всех обязанностей по уплате НДС при импорте услуг из Белоруссии позволит избежать штрафов и непредвиденных налоговых проблем.

Расчет НДС при импорте услуг из Белоруссии: основные моменты

При импорте услуг из Белоруссии важно учесть специфику расчета косвенного налога на добавленную стоимость (НДС). Это обусловлено тем, что при импорте услуги налоговые обязательства возникают не у белорусского поставщика, а у российского получателя услуги.

Основным моментом, который необходимо учесть, является то, что при импорте услуги из Белоруссии российскому получателю услуги предоставляется право на вычет НДС. Для этого необходимо соблюсти ряд условий:

- Получатель услуги должен быть зарегистрирован в качестве плательщика НДС;

- Услуга должна быть использована получателем исключительно для осуществления его предпринимательской деятельности;

- Необходимо наличие документов, подтверждающих проведение операции – договора, счета-фактуры и прочих сопроводительных документов.

Важно отметить, что при импорте услуг из Белоруссии расчет НДС производится по ставке 20%, с учетом особенностей налогообложения импорта.

Таким образом, при импорте услуг из Белоруссии необходимо определиться с осуществлением предпринимательской деятельности, быть зарегистрированным в качестве плательщика НДС и иметь все необходимые документы для правильного расчета косвенного налога на добавленную стоимость.

Сроки и порядок уплаты НДС при импорте услуг из Белоруссии

Согласно законодательству, НДС по импорту услуги из Белоруссии должен быть уплачен в течение 10 дней с момента получения услуги. Заказчик услуги обязан самостоятельно выплатить указанную сумму НДС в бюджет РФ.

Порядок уплаты НДС

Для уплаты НДС по импорту услуги из Белоруссии заказчику необходимо заполнить специальную налоговую декларацию. В этой декларации указывается сумма НДС, которая подлежит уплате, а также другие реквизиты.

При заполнении декларации важно указать корректные данные и не допустить ошибки, чтобы избежать возможных штрафов со стороны налоговых органов. После заполнения налоговой декларации, заказчик должен самостоятельно перечислить сумму НДС на специальный счет Федеральной налоговой службы РФ.

Сроки уплаты НДС

Как уже упоминалось ранее, срок уплаты НДС по импорту услуги из Белоруссии составляет 10 дней с момента получения услуги. В случае несоблюдения данного срока, налоговые органы могут начислить пени и штрафы. Поэтому, для избежания негативных последствий, рекомендуется своевременно производить уплату НДС.

Особенности оформления документов при импорте услуг из Белоруссии

При импорте услуг из Белоруссии важно учитывать особенности оформления документов, чтобы правильно расчеты с НДС и пошлинами.

Первым шагом при импорте услуг из Белоруссии является заключение договора с поставщиком услуг. В договоре необходимо указать все условия поставки услуг, включая стоимость и условия оплаты.

При оформлении документов для импорта услуг из Белоруссии важно учитывать налоговые правила. В большинстве случаев необходимо уплатить НДС по ставке, действующей на территории России. При этом возможно применение особого порядка расчета НДС для импорта услуг из Белоруссии.

Для правильного расчета НДС необходимо предоставить налоговые документы, подтверждающие проведение операций по импорту услуг. К таким документам могут относиться счет-фактура, акт выполненных работ или услуг, а также договор оказания услуг.

При импорте услуг из Белоруссии также важно учитывать возможность применения особого режима налогообложения — режима упрощенной системы налогообложения (УСН). В этом случае надо уведомить налоговые органы о применении УСН и подать соответствующие документы для приема налоговой декларации по форме, утвержденной ФНС России.

Таким образом, при импорте услуг из Белоруссии следует учитывать особенности оформления документов и правила расчета НДС. Соблюдение этих требований позволит избежать проблем и обеспечить правильные расчеты с налоговыми органами.

Проверка правильности уплаты НДС при импорте услуг из Белоруссии

НДС — это косвенный налог, который уплачивается на каждом этапе производства и реализации товаров и услуг. При импорте услуг из Белоруссии, получатель услуги должен убедиться в правильности и полноте уплаты НДС, чтобы избежать проблем с налоговыми органами.

Первым шагом для проверки правильности уплаты НДС является получение документации, подтверждающей оплату налога. Это может быть счет-фактура с указанием ставки НДС и суммы уплаченного налога. Также можно запросить у поставщика услуг иные документы, подтверждающие уплату НДС, например, налоговую декларацию.

Важно учесть, что ставка НДС может различаться в зависимости от вида услуги. Например, для большинства услуг применяется ставка НДС 20%, однако есть определенные виды услуг, для которых ставка может быть иная. Проверка правильности указанной ставки также является важным шагом при проверке уплаты НДС.

Дополнительно, можно провести анализ декларации на уплату НДС по импортированным услугам. В декларации должны быть указаны достоверные сведения о поставщике услуги, стоимости услуги, ставке налога и сумме уплаченного налога. Анализ декларации позволит проверить правильность заполнения и соответствие указанных данных требованиям налогового законодательства.

Если в результате проверки будет обнаружена неправильность или неполнота уплаты НДС, следует обратиться к поставщику услуг с просьбой предоставить дополнительные документы или объяснить причины возникших расхождений. При необходимости можно обратиться к налоговым органам для получения консультации и разъяснений по уплате НДС и порядку импорта услуг из Белоруссии.

- Проверка правильности уплаты НДС при импорте услуг из Белоруссии является неотъемлемой частью взаимодействия с поставщиками;

- Получение и проверка документов, подтверждающих уплату НДС, является основным шагом при проверке правильности уплаты НДС;

- Важно учитывать различные ставки НДС в зависимости от вида услуги;

- Анализ декларации на уплату НДС позволяет дополнительно проверить правильность уплаты и соответствие требованиям законодательства;

- При обнаружении неправильности или неполноты уплаты НДС следует обратиться к поставщику услуг или налоговым органам для разрешения вопроса.

Возможные штрафы и наказания за нарушение правил импорта услуг из Белоруссии

При нарушении правил импорта услуг из Белоруссии могут быть применены различные штрафы и наказания. Основной аспект, связанный с нарушением правил импорта услуг, касается уплаты НДС.

В случае нарушения предписаний о нулевой ставке НДС при импорте услуг из Белоруссии, предусмотрено штрафное взыскание в размере 20% от суммы принятия к зачету НДС. Это означает, что плательщик, осуществляющий импорт услуг и не платящий НДС в случаях, когда это требуется, может быть обязан дополнительно уплатить 20% от суммы, которую он пытался зачесть в качестве НДС.

Нарушение правил импорта услуг также может повлечь за собой правоохранительные меры и административные наказания. В Российской Федерации имеется надлежащее законодательство, которое регулирует правила и процедуры импорта услуг. В случае выявления нарушений, контрагенты могут быть привлечены к ответственности в соответствии с законодательством о налогах и сборах.

Одним из возможных вариантов наказания за нарушение правил импорта услуг может быть штраф в размере до 100% от суммы неуплаченного НДС. Это означает, что нарушители могут быть обязаны уплатить сумму НДС вдвое больше, чем они пытались избежать.

Помимо штрафных санкций, могут быть применены и другие формы наказания, такие как конфискация имущества, арест счетов и т.д. Уровень наказания будет зависеть от характера нарушения и степени его тяжести.

Таким образом, строгое соблюдение правил импорта услуг из Белоруссии является крайне важным, чтобы избежать возможных штрафов и наказаний и не подвергнуть свою компанию и репутацию риску.

Рекомендации по оптимизации расходов на НДС при импорте услуг из Белоруссии

- Используйте механизм обратного зарубежного НДС. Это позволяет компенсировать уплаченный за рубежом НДС в своей стране. Вам необходимо получить документы и счета, подтверждающие сумму уплаченного НДС за рубежом.

- Исключите из стоимости услуги, на которые НДС не взимается в России. Например, услуги, связанные с недвижимостью или финансовыми операциями, освобождены от НДС в России. Убедитесь, что вы правильно указали освобождаемые услуги при таможенном декларировании.

- Осуществите раздельный учет затрат на НДС для импорта услуг из Белоруссии и других услуг. Это позволит вам определить точную сумму уплаченного НДС на импортированные услуги и использовать эту информацию при подаче налоговых деклараций.

- Рассмотрите возможность применения сниженной ставки НДС или налогового кредита по НДС. Возможно, в некоторых случаях вам будет доступна сниженная ставка НДС или налоговый кредит, который позволит вам снизить общую сумму уплаченного НДС.

- Сотрудничайте с экспертом по налоговому праву. Профессионал, специализирующийся на НДС и косвенных налогах, сможет предложить вам оптимальные решения для оптимизации расходов на НДС при импорте услуг из Белоруссии.

Следуя этим рекомендациям, вы сможете уменьшить свои расходы на НДС при импорте услуг из Белоруссии и оптимизировать процесс управления этим косвенным налогом.

Плюсы и минусы применения НДС при импорте услуг из Белоруссии

- Плюсы:

- Снижение стоимости услуг. Косвенный налог в Белоруссии, включая НДС, может быть ниже по сравнению с другими странами, что позволяет сэкономить при импорте услуг из Белоруссии.

- Простая система возврата НДС. Если вам необходимо вернуть НДС, уплаченный за импорт услуг из Белоруссии, процедура возврата является простой и удобной.

- Широкий спектр услуг. Белоруссия предлагает разнообразные услуги, включая информационные технологии, программное обеспечение, консалтинговые услуги и другие, что позволяет найти подходящий вариант для различных бизнес-потребностей.

- Минусы:

- Сложности с включением НДС в стоимость. При импорте услуг из Белоруссии может возникнуть сложность включения НДС в стоимость. Это может потребовать дополнительных усилий при оформлении договора.

- Необходимость в учете и отчетности. При импорте услуг из Белоруссии необходимо соблюдать правила по учету и отчетности в отношении НДС, чтобы избежать нарушений и штрафов.

- Регуляторные ограничения. В некоторых случаях могут существовать регуляторные ограничения при импорте услуг из Белоруссии, что может затруднить реализацию процесса.

В целом, применение НДС при импорте услуг из Белоруссии имеет свои плюсы и минусы, и каждая организация должна принять во внимание эти факторы при принятии решения о сотрудничестве с белорусскими компаниями. Важно внимательно изучить условия и особенности, чтобы сделать обоснованный выбор и достичь максимальной выгоды для своего бизнеса.