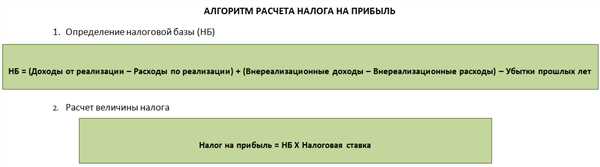

Формирование налоговой базы по налогу на прибыль (НК РФ, ст. 315) является важной задачей для любой организации. Налоговая база представляет собой сумму, на которую начисляется налоговый платеж. Как правило, налоговая база состоит из прибыли, полученной организацией за определенный период.

Расчет налоговой базы имеет свои особенности и требует соблюдения определенного порядка. Основным методом расчета налоговой базы является учет прибыли и обязательств перед налоговыми органами. Важно отметить, что расчет налоговой базы проводится в соответствии с налоговым законодательством РФ.

Чтобы посчитать налоговую базу, необходимо определить налоговую прибыль организации за отчетный период. Налоговая прибыль рассчитывается путем корректировки финансовой прибыли на основании предусмотренных налоговым кодексом РФ факторов. Как правило, к финансовой прибыли добавляются некоторые доходы и вычеты, а также корректируются некоторые статьи расходов.

Налоговая база — определение и значение для налоговой системы

Значение налоговой базы

На основе налоговой базы производится расчет налоговой суммы, которую предприятие или индивидуальный предприниматель должны уплатить государству в качестве налога на прибыль. Правильно определенная база позволяет справедливо и эффективно распределить налоговую нагрузку между налогоплательщиками, основываясь на их финансовом положении и прибыльности деятельности.

Кроме того, правильный расчет налоговой базы позволяет государству получить достоверную информацию о финансовом состоянии предприятий и секторов экономики в целом. Это помогает контролировать и регулировать экономическую деятельность, принимать соответствующие меры и решения по стимулированию развития отраслей, повышению эффективности и снижению налоговых рисков.

Формирование налоговой базы

Формирование налоговой базы осуществляется в соответствии с налоговым законодательством Российской Федерации, в частности, согласно статье 315 Налогового кодекса РФ. Порядок формирования базы определяется правилами для учета доходов и расходов, а также установленными методами и принципами оценки имущества, затрат и прочих параметров, влияющих на размер прибыли.

Для расчета налоговой базы необходимо учесть все доходы, полученные предприятием или индивидуальным предпринимателем в течение налогового периода, и вычесть из них расходы, связанные с осуществлением деятельности. Таким образом, налоговая база включает в себя чистую прибыль, по которой и расчитывается налоговая ставка.

| Показатели | Сумма, руб. |

|---|---|

| Доходы от реализации товаров (работ, услуг) | 1 000 000 |

| Расходы на производство и продажу | 500 000 |

| Прочие расходы (налоги, амортизация и т.д.) | 200 000 |

| Налоговая база | 300 000 |

В приведенном примере налоговая база по налогу на прибыль составляет 300 000 рублей. Эта сумма будет использоваться для расчета налоговой ставки и, следовательно, суммы налогового платежа.

Таким образом, определение и расчет налоговой базы являются важными шагами в налоговой системе. Они позволяют правильно установить размер налоговых обязательств и осуществлять контроль за правильностью и эффективностью уплаты налогов со стороны предприятий и индивидуальных предпринимателей.

Положения статьи 315 НК РФ и их роль в формировании налоговой базы

Одним из важных положений статьи 315 НК РФ является определение понятия налоговая база. Согласно данной статье, налоговая база — это сумма, на основе которой происходит расчет налога на прибыль. Для ее определения необходимо учитывать доходы, расходы и иные результаты финансово-хозяйственной деятельности организации.

Порядок расчета налоговой базы по статье 315 НК РФ

Статья 315 НК РФ устанавливает определенный порядок для расчета налоговой базы. Этот порядок включает следующие шаги:

- Определение величины общего дохода организации.

- Учет всех расходов и затрат, связанных с осуществлением финансово-хозяйственной деятельности.

- Определение налоговых вычетов и льгот, предусмотренных налоговым законодательством.

- Вычет из налоговой базы расходов, связанных с определенными операциями.

- Вычет из налоговой базы расходов на развитие инфраструктуры или научные исследования.

После выполнения всех вышеуказанных шагов, можно приступить к расчету налоговой базы и определению суммы налога на прибыль.

Как положения статьи 315 НК РФ влияют на формирование налоговой базы

Положения статьи 315 НК РФ играют ключевую роль в формировании налоговой базы. Они определяют порядок расчета и учета доходов, расходов и иных результатов деятельности организации. Благодаря этим положениям, налогоплательщик может справедливо посчитать свою налоговую базу и узнать сумму налога, которую он должен уплатить в бюджет.

Нарушение положений статьи 315 НК РФ может привести к неправильному расчету налоговой базы и, как следствие, к ошибкам в определении налога на прибыль. Поэтому важно тщательно изучать и применять положения данной статьи при формировании налоговой базы и расчете налога на прибыль.

Основные методы расчета налоговой базы по налогу на прибыль

Один из основных методов расчета налоговой базы – это метод порядка определения налоговой базы, используемый для посчета налоговой базы организаций. В соответствии с этим методом, налоговая база по налогу на прибыль формируется на основе финансовых результатов организации, представленных в учетной отчетности. Сначала определяется размер прибыли по данным бухгалтерского учета, а затем производится корректировка данного значения с учетом особых положений Налогового кодекса РФ.

Другим методом расчета налоговой базы является метод реального дохода, который применяется для расчета налоговой базы по налогу на прибыль индивидуальных предпринимателей. В соответствии с этим методом, налоговая база определяется путем вычитания из общей суммы доходов предпринимателя всех расходов и налоговых льгот, установленных Налоговым кодексом РФ.

Важно также учитывать, что налоговая база по налогу на прибыль может формироваться на основе специальных регламентированных методов, включающих использование учетно-аналитической системы и других конкретных правил, предусмотренных Налоговым кодексом РФ.

Таким образом, есть различные методы и порядок расчета налоговой базы по налогу на прибыль в зависимости от организационно-правовой формы и учетных особенностей налогоплательщика. Наличие четко установленных методов расчета позволяет организациям и предпринимателям корректно посчитать свою налоговую базу и уплатить соответствующий налоговый платеж в соответствии с требованиями Налогового кодекса РФ.

Определение налоговой базы на основе доходов и расходов предприятия

Для определения налоговой базы необходимо посчитать все доходы и расходы предприятия за определенный период. Доходы могут включать выручку от реализации товаров или услуг, а также другие доходы, такие как проценты, дивиденды и т.д. Расходы включают затраты на производство товаров или оказание услуг, а также другие расходы, такие как аренда помещений, заработная плата и т.д.

Порядок расчета налоговой базы и формирования налоговой базы устанавливается налоговым кодексом РФ. Налоговая база налога на прибыль формируется исходя из фактических доходов и расходов предприятия, а также учитывает особенности налогообложения, предусмотренные законодательством.

Определение налоговой базы на основе доходов и расходов позволяет обеспечить прозрачность и справедливость налогообложения предприятий. Это позволяет предотвратить возможность сокрытия доходов и неправомерного получения налоговых выгод, а также помогает понять реальную прибыль предприятия и основные факторы, влияющие на ее формирование.

Таким образом, определение налоговой базы на основе доходов и расходов предприятия является важным этапом в расчете налога на прибыль и формировании налоговой базы в Российской Федерации.

Определение налоговой базы на основе чистой прибыли организации

Для расчета налоговой базы необходимо взять декларированную организацией чистую прибыль и применить определенный порядок вычетов и корректировок, установленный Налоговым кодексом (НК) РФ.

Согласно ст. 315 НК РФ, налоговая база определяется путем посчитать сумму налогооблагаемых доходов организации и вычесть из этой суммы расходы, учтенные в установленном порядке. Это позволяет оценить общий налогооблагаемый доход и сформировать налоговую базу по налогу на прибыль.

В таблице ниже приведен пример расчета налоговой базы на основе чистой прибыли:

| Показатель | Сумма, руб. |

|---|---|

| Чистая прибыль | 100 000 |

| Доходы, не признаваемые налогооблагаемыми | 50 000 |

| Расходы, не учитываемые при расчете налоговой базы | 30 000 |

| Налогооблагаемые доходы | 120 000 |

| Налоговая база | 120 000 |

Таким образом, налоговая база формируется путем корректировки чистой прибыли организации и учета налогооблагаемых доходов.

Фиксированный налог на прибыль и его влияние на расчет налоговой базы

Фиксированный налог на прибыль (ФНП) представляет собой альтернативный метод расчета налога на прибыль для некоторых категорий субъектов предпринимательства в Российской Федерации. Он применяется вместо стандартного расчета налоговой базы по общему порядку, установленному Налоговым кодексом РФ.

Для того чтобы посчитать налоговую базу по ФНП, необходимо знать порядок формирования этой базы. В отличие от обычного расчета, где базой является прибыль со всего комплекса экономических операций, при ФНП база формируется на основе специальных нормативов, установленных для каждой отдельной категории субъектов.

Порядок формирования налоговой базы по ФНП определяется конкретными правилами, установленными в Налоговом кодексе РФ и соответствующими законодательными актами. Именно эти правила и предписывают, как рассчитывать базу налога по этой специальной процедуре.

Как правило, размер ФНП составляет определенный процент от некой фиксированной ставки, установленной для определенной категории предпринимателей. Этот процент может отличаться для разных субъектов в зависимости от их вида деятельности или других критериев. Таким образом, посчитать налоговую базу по ФНП можно, зная ставку и задействованные в процессе, а затем умножив эти величины друг на друга.

Важно отметить, что ФНП не накладывает налог на прибыль субъектов экономической деятельности, несмотря на свою название. Он является альтернативной процедурой расчета налога, которая более проста и удобна для некоторых категорий предпринимателей.

Таким образом, фиксированный налог на прибыль и его влияние на расчет налоговой базы заключается в особом порядке формирования базы и упрощенной ставке, которая используется при расчете налога. Этот метод может быть более выгодным для некоторых субъектов предпринимательства и позволяет упростить процедуру налогового расчета.

Порядок формирования налоговой базы для малых и средних предприятий

Статья 315 Налогового кодекса РФ регламентирует порядок формирования налоговой базы для малых и средних предприятий. Для определения налогооблагаемой прибыли необходимо учесть все доходы и расходы организации.

Как правило, малые и средние предприятия осуществляют упрощенное отчетное и налоговое обязательство. Они могут воспользоваться упрощенной системой налогообложения или патентной системой. В обоих случаях база для расчета налога на прибыль определяется исходя из доходов на основе фактически полученных платежей.

Для определения налоговой базы необходимо вычесть из доходов предприятия все расходы, связанные с осуществлением его деятельности. Таким образом, база для расчета налога на прибыль будет являться разницей между доходами и расходами.

Основные принципы формирования налоговой базы для малых и средних предприятий:

- Учет всех доходов и расходов организации;

- Отражение фактических платежей;

- Исключение нереализованных доходов;

- Включение нереализованных расходов;

- Соблюдение требований Налогового кодекса РФ и прочих нормативных актов в области налогообложения.

Налоговая база для малых и средних предприятий рассчитывается и декларируется в соответствии с формой 4-НДФЛ. Данный документ предоставляется в Федеральную налоговую службу, которая проводит проверку правильности расчета и взимает налоговые платежи.

Корректность формирования налоговой базы для малых и средних предприятий является важным элементом правильного учета и налогообложения. В случае нарушения требований законодательства, предприятие может быть привлечено к ответственности и оштрафовано.

Методы снижения налоговой базы по налогу на прибыль

Порядок расчета налоговой базы

В России налоговая база рассчитывается по формуле, утвержденной в налоговом кодексе страны. Для расчета НК используются данные, полученные из бухгалтерского учета предприятия. Основными составляющими налоговой базы являются доходы и расходы предприятия.

При расчете налоговой базы необходимо учитывать все доходы и расходы предприятия за отчетный период. Доходы включают в себя выручку от реализации товаров, выполнение работ и оказание услуг. Расходы включают в себя все затраты, связанные с деятельностью предприятия, такие как затраты на сырье и материалы, заработную плату сотрудников, амортизацию оборудования и другие расходы.

Методы снижения налоговой базы

Существуют различные методы, которые предприятия могут использовать для снижения налоговой базы и, как следствие, уменьшения суммы налога на прибыль:

| Метод | Описание |

|---|---|

| Оптимизация расходов | Предприятие может выявить ненужные расходы или найти способы оптимизации текущих расходов, чтобы снизить налоговую базу. Это может включать использование альтернативных поставщиков или сокращение использования некоторых ресурсов. |

| Использование налоговых льгот и субсидий | Предприятия могут воспользоваться налоговыми льготами и субсидиями, предоставляемыми государством, чтобы уменьшить налоговую базу. Например, предприятие может получить льготы на научно-исследовательскую деятельность или использование экологически чистых технологий. |

| Применение особых режимов налогообложения | Предприятия могут выбрать для себя особый режим налогообложения, который предусматривает определенные льготы и уменьшение ставки налога на прибыль. Например, малые предприятия имеют возможность воспользоваться упрощенной системой налогообложения. |

Применение этих и других методов может помочь предприятиям снизить налоговую базу и, как следствие, уменьшить сумму налога на прибыль, что способствует повышению конкурентоспособности организации.

Порядок расчета налоговой базы для иностранных компаний в России

Расчет налоговой базы для иностранных компаний, деятельность которых осуществляется в России, осуществляется согласно законодательства Налогового кодекса Российской Федерации (НК РФ) и статье 315.

На основе этих нормативных актов определяются как размер налоговой базы, так и порядок ее формирования.

Для начала рассчитывается налоговая база, которая представляет собой основу для расчета налоговых обязательств перед государством. Расчет налоговой базы осуществляется иностранными компаниями с целью определения суммы налога на прибыль в России.

Иностранные компании должны учитывать все доходы, полученные от своей деятельности в России, а также производить учет расходов, связанных с осуществляемой деятельностью. Посчитать налоговую базу можно путем вычитания из общего дохода всех допустимых расходов, утвержденных НК РФ.

Формирование налоговой базы осуществляется в соответствии с основными принципами налогообложения и учета расходов, которые установлены в НК РФ. При расчете налоговой базы иностранные компании должны учитывать все необходимые факторы, включая изменения в законодательстве и налоговых ставках.

Итак, порядок расчета налоговой базы для иностранных компаний в России предполагает учет всех доходов и расходов, связанных с осуществляемой деятельностью. Общий доход уменьшается на сумму допустимых расходов, и итоговое значение является налоговой базой. На основе этой базы иностранные компании могут определить сумму налога на прибыль, которую они должны уплатить государству.

Анализ расчета налоговой базы на примере конкретной организации

В Российской Федерации порядок расчета налоговой базы и формирования налоговой отчетности регулируется Налоговым кодексом РФ, в частности, статьей 315 Налогового кодекса.

Для расчета налоговой базы по налогу на прибыль (НК) используются различные методы. Налоговая база представляет собой сумму доходов организации минус расходы, учитываемые в соответствии с требованиями НК. Правильный расчет налоговой базы является важной задачей для каждой организации, так как от него зависит размер налоговых платежей.

Основные принципы расчета налоговой базы:

- Принцип исчерпывающего учета — все доходы и расходы должны быть учтены при расчете налоговой базы;

- Принцип связанности — расходы должны быть связаны с доходами, заработанными организацией;

- Принцип реализации — доходы и расходы следует учитывать в периоде их реализации;

- Принцип надежности и соответствия — налоговая база должна быть надежной и соответствовать требованиям НК.

Методы расчета налоговой базы:

- Метод учета доходов и расходов — основывается на применении учетной политики, согласно которой учет доходов и расходов отражается в бухгалтерии;

- Метод учета платежей — основывается на фактических платежах, осуществленных организацией;

- Метод учета производственных затрат — основывается на учете прямых и косвенных затрат на производство товаров и услуг;

- Метод средних показателей — основывается на использовании средних значений, например, средних цен на рынке или средних расходов по отрасли.

Анализ расчета налоговой базы на примере конкретной организации позволяет оценить правильность применяемых методов и соответствие налоговой отчетности требованиям НК. Также возможно выявление ошибок или проблемных моментов, которые могут повлиять на размер налоговых платежей.

Значение пункта 315 НК РФ в контексте расчета налоговой базы по налогу на прибыль

Пункт 315 НК РФ определяет, каким образом рассчитывается налоговая база по налогу на прибыль. Этот пункт устанавливает основные принципы и методы расчета, которые используются при определении налоговой базы и налоговых обязательств.

Согласно пункту 315 НК РФ, налоговая база по налогу на прибыль определяется как разница между доходами и расходами организации, учитываемыми в соответствии с установленными правилами. Данная база должна быть рассчитана в соответствии с принципами, указанными в законодательстве.

При формировании налоговой базы по налогу на прибыль необходимо учесть все доходы, полученные организацией в течение отчетного периода, а также все расходы, связанные с осуществлением деятельности. Применение правил, указанных в пункте 315 НК РФ, позволяет легко и точно посчитать налоговую базу и снизить возможность ошибок при расчете налоговых обязательств.

Таким образом, значение пункта 315 НК РФ в контексте расчета налоговой базы по налогу на прибыль состоит в том, что данный пункт устанавливает правила и принципы для формирования налоговой базы. Он является основой для правильного и точного расчета налоговых обязательств организации.