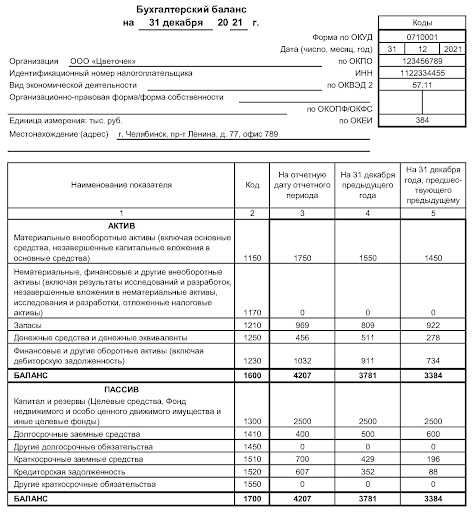

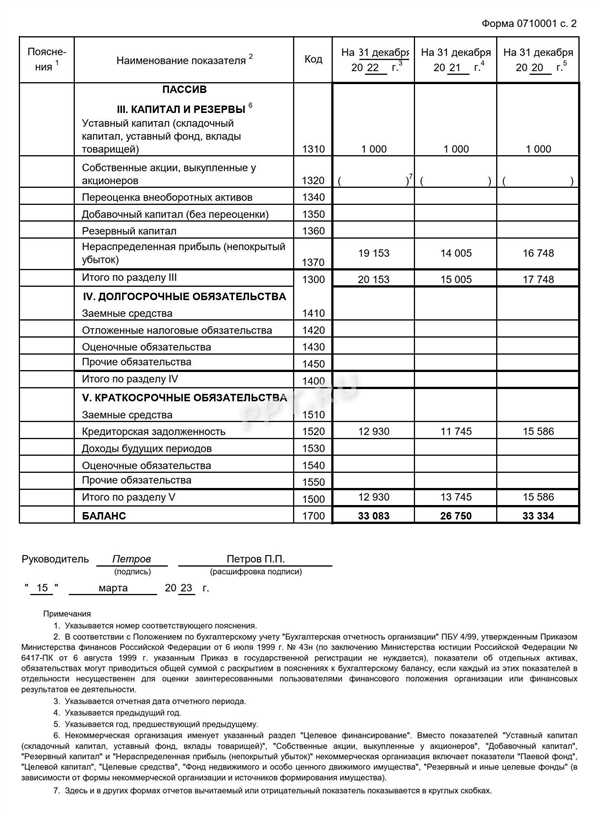

Расчет чистых активов является важным этапом в финансовом анализе организации. Он позволяет определить финансовую стабильность и рентабельность общества и оценить его финансовые возможности. Именно на основе данных о чистых активах принимаются решения о дивидендах, росте капитала и других важных финансовых операциях.

Какая формула используется для расчета чистых активов по балансу? Информацию о чистых активах можно найти в бухгалтерском балансе компании. Расчет чистых активов производится по формуле: чистые активы = основные активы — уставный (складочный) капитал. Таким образом, для расчета необходимо узнать сумму основных активов и значение уставного капитала.

Оценки показателя чистых активов важны для учредителя или акционера организации. Их величина говорит о том, насколько эффективно общество использует свои активы для генерации дохода. Справка о чистых активах позволяет определить, как дела обстоят с финансовым состоянием компании, и принимать дальнейшие решения на основе этой информации.

Расчет чистых активов: основные методы

1. Расчет чистых активов по бухгалтерскому балансу

Бухгалтерский баланс является основным источником информации для расчета чистых активов. Для их определения необходимо вычесть из общей суммы активов все обязательства общества. Таким образом, чистые активы рассчитываются по формуле:

| Чистые активы | = | Всего активов | — | Совокупные обязательства |

|---|

Для участников общества это является важным показателем, так как чистые активы говорят о реальной стоимости компании и ее финансовой устойчивости.

2. Расчет чистых активов по упрощенной бухгалтерской отчетности

В случае упрощенного учета или учета по УСН, чистые активы рассчитываются с учетом особенностей такой отчетности. В этом случае в формулу добавляется разности между учетной и отчетной стоимостью имущества и активов, а также корректировки по оценке и учету налоговых обязательств.

3. Расчет чистых активов по уставному капиталу

Расчет чистых активов может быть выполнен на основе уставного капитала компании. В этом случае рассчитывается доля акционерных обществ, которая относится к уставному капиталу, и вычитается из общих активов. Данная методика может применяться при определенных условиях, установленных учредителем или законодательством.

Метод чистых активов по формуле баланса

Чистые активы можно определить следующим образом: это разница между собственным капиталом и отрицательными показателями на балансе. Такое определение расчета вытекает из общего порядка бухгалтерского учета и считается общепринятым.

Метод чистых активов позволяет оценить состояние компании, исходя из общей величины собственного капитала и стоимости её активов. В бухгалтерском учете принято считать, что чистые активы отражают реальную стоимость компании и ее финансовое положение.

Метод чистых активов основан на расчете среднегодовой оборачиваемости активов и относится к финансовым показателям, которые должны быть известны на основе компании-отчетности.

Показатель чистых активов рассчитывается как разница между общей величиной активов и обязательств. То есть он выражает собственный капитал, который остается у компании после учета всех ее долговых обязательств. Это означает, что компания владеет этой величиной собственных средств, которые может использовать по своему усмотрению – увеличивать объем дивидендов, инвестировать и так далее.

Например, если общая стоимость активов компании составляет 1600 и общая сумма обязательств – 300, тогда показатель чистых активов будет равен 1300.

Важно отметить, что при увеличении суммы обязательств и уменьшении стоимости активов, показатель чистых активов снижается. Оборотные средства, которые требуется использовать для погашения обязательств, являются ключевой составляющей в этом методе. Их увеличение приводит к увеличению показателя чистых активов, а уменьшение – к его уменьшению.

В итогам расчета показателя чистых активов по формуле баланса, можно увидеть, насколько компания обладает собственными средствами, какая величина уставного и собственного капитала у организации.

Метод чистых активов по формуле баланса: детальное описание

Один из расчетных методов, используемых при анализе баланса предприятия, называется методом чистых активов. Этот метод позволяет определить долю собственного капитала в общей стоимости активов и отражает соотношение между средствами, вложенными в активы, и объемом внешнего финансирования.

Для расчета чистых активов по данной методике необходимо знать значение уставного капитала и общую стоимость активов предприятия. Формула расчета чистых активов представлена следующим образом:

Чистые активы = Общая стоимость активов — Сумма внешнего финансирования

По сути, это разность между собственными средствами и заемными средствами предприятия.

Для определения общей стоимости активов можно использовать следующую формулу:

Общая стоимость активов = Стоимостная оценка основных средств + Стоимостная оценка оборотных средств

Таким образом, общая стоимость активов отражает размер средств, вложенных в основные и оборотные активы компании.

Величина внешнего финансирования определяется как сумма заемных средств, которые компания получила от других организаций или физических лиц.

Учитывая, что в балансовой отчетности активы и обязательства отражаются по реальным стоимостям, можно посмотреть на активы как на средства, вложенные в предприятие на определенную дату. Если к этой сумме прилагается справка об оценке активов, то можно оценить их стоимость на данный момент.

Таблица ниже демонстрирует пример расчета чистых активов с помощью данной методики:

| Наименование активов | Стоимость, руб. |

|---|---|

| Основные средства | 1300 |

| Оборотные средства | 1600 |

| Итого по активам | 2900 |

| Заемные средства | 1600 |

| Чистые активы | 1300 |

Из приведенного примера видно, что доля собственного капитала в общей стоимости активов составляет 45% (1300/2900). Этот показатель говорит о том, что больше половины активов предприятия финансируется за счет привлеченных средств.

Таким образом, метод чистых активов по формуле баланса позволяет оценить соотношение между собственным и заемным капиталом компании и выявить ее финансовую устойчивость.

Принципы расчета чистых активов

Для расчета чистых активов можно использовать разные методы и принципы. Один из наиболее распространенных методов — это методика, в которой вычитаются все обязательства компании из общего размера активов, указанных в балансе.

Обязательства компании могут включать в себя заемные средства, кредиты, задолженности по поставщикам и другие долговые обязательства.

Принцип рассчитывать чистые активы основан на идее, что активы организации принадлежат ее учредителю или акционерам, а обязательства компании не относятся к ее собственному капиталу.

Уменьшение чистых активов

Уменьшение чистых активов может произойти, когда компания решает выплатить дивиденды учредителю или акционерам. В этом случае, размер обязательств компании увеличивается за счет вычета суммы дивидендов из собственного капитала.

Кроме того, уменьшение чистых активов может быть вызвано увеличением доли учредителя или акционерного капитала за счет вливания средств в компанию.

Расчет чистых активов по упрощенному методу

Для расчета чистых активов по упрощенному методу можно использовать следующую формулу:

Чистые активы = Общие активы — Обязательства

Общие активы можно найти в балансовой отчетности компании, в таблице Активы. Обязательства можно найти в таблице Пассивы или в структуре баланса. Разница между этими двумя строками и будет являться чистыми активами.

Если после расчета чистые активы оказались отрицательными, это может говорить о финансовых проблемах компании или недостаточной организации ее деятельности.

Расчет чистых активов по упрощенному методу позволяет получить общую картину финансового состояния предприятия. Однако для более детального анализа рекомендуется использовать другие методы и коэффициенты, например, коэффициент оборачиваемости активов.

Расчет чистых активов: основные шаги

Расчет чистых активов представляет собой важную задачу в бухгалтерской отчетности предприятия. Данный показатель позволяет оценить реальную стоимость активов организации и определить ее финансовое положение. Существуют различные методики расчета чистых активов, однако все они основаны на следующих основных шагах:

- Определение активов и пассивов: в первую очередь необходимо определить все активы и пассивы предприятия на конкретную дату. Для этого используется данные из бухгалтерского баланса организации.

- Исключение некоторых величин: при расчете чистых активов исключаются те пассивы, которые не отражаются на реальные операции организации. Например, в расчете не учитываются акционерные дивиденды, так как они являются перераспределением прибыли. Также может быть исключен непогашенный капитал или задолженность по учредителям.

- Оценка активов и пассивов: далее необходимо оценить активы и пассивы предприятия по их реальной стоимости. Это может быть как стоимость приобретения активов (например, в случае с зданиями), так и справедливая рыночная стоимость (например, для финансовых инструментов).

- Рассчитать чистые активы: после определения активов и пассивов, а также их оценки, можно приступить к расчету чистых активов. Для этого необходимо вычесть величину пассивов из величины активов.

- Простые и совокупные: при расчете чистых активов могут использоваться как простые, так и совокупные методы. В случае простого метода чистые активы увеличиваются только за счет роста активов, а совокупный метод учитывает и изменение пассивов предприятия.

Таким образом, расчет чистых активов представляет собой сложный процесс, где важно правильно определить активы и пассивы предприятия, а также провести их оценку. От точности данного расчета зависит объективность оценки финансового положения организации и принятие обоснованных управленческих решений.

Определение величины активов и пассивов

Для установления финансового состояния организации важно определить величину ее активов и пассивов. Активы представляют собой все имущество компании, включая товары, недвижимость, деньги на счетах в банке и т.д. Пассивы, с другой стороны, включают все долги и обязательства компании перед кредиторами и акционерами.

В бухгалтерии и финансовом анализе существует несколько методик и формул для определения величины активов и пассивов. Один из таких методов — это рассчет чистых активов по балансу, который позволяет узнать сколько остается собственного капитала после покрытия всех обязательств.

Методика расчета чистых активов по балансу

Для расчета чистых активов по балансу нужно вычесть сумму всех обязательств (пассивов) от суммы всех активов компании. Формула для расчета такая:

- Установить дату, на которую будет производиться расчет.

- Обратить внимание на уставный капитал компании и включить его в состав активов.

- Найти сумму оборотных активов, которая включает денежные средства, запасы, дебиторскую задолженность и прочие оборотные активы.

- Найти сумму оборотных пассивов, которая включает кредиторскую задолженность и прочие оборотные пассивы.

- Рассчитать разницу между активами и пассивами на указанную дату. Если эта разница отрицательная, то компания имеет убытки и ей необходимо принять меры для увеличения своего капитала.

Важно отметить, что методика расчета чистых активов по балансу может отличаться для различных организаций. Например, для упрощенного налогообложения или для балансов организаций, которые не являются акционерными обществами или корпорациями.

Последствия отрицательных чистых активов

Если компания обнаруживает, что у нее отрицательные чистые активы, это может иметь серьезные последствия. Во-первых, организации может быть трудно получить новый кредит или займ, так как банк будет считать ее неплатежеспособной.

Во-вторых, отрицательное значение чистых активов может указывать на то, что компания испытывает проблемы с оборачиваемостью своих активов, то есть не может эффективно использовать свое имущество для генерации прибыли.

Если компания не принимает меры для увеличения чистых активов, то со временем ее финансовое положение может ухудшиться еще больше, что может привести к банкротству или ликвидации.

Вычисление величины обязательств

Обязательства на балансе организации могут быть различными и зависят от ее уставного капитала, величины активов и доли акционерных дивидендов. Так, например, для ООО размер уставного капитала может быть незначительным и составлять всего несколько сотен тысяч рублей, а для АО или Корпорации — миллионы и даже миллиарды рублей.

Для расчета величины обязательств по балансу предприятия используется метод рассчета собственного капитала. Вначале определяется общий актив, который включает в себя как реальные, так и текущие активы предприятия. Затем из общей величины активов исключаются обязательства, которые считаются отрицательными.

- Сначала определяется величина уставного капитала компании на дату составления баланса.

- Затем рассчитывается сумма обязательств предприятия на данный момент.

- Последнюю величину необходимо вычесть из общей суммы активов, чтобы определить величину чистых активов.

Таким образом, величина обязательств предприятия влияет на размер чистых активов. Если сумма обязательств оказалась больше величины активов, то результат будет отрицательный, что означает убыточность предприятия. В таком случае компания обязана по закону увеличить свой уставный капитал или привлечь дополнительные инвестиции.

Вычисление величины активов

Определение величины активов компании важно для анализа ее финансового состояния. Для расчета этой величины используется балансовая форма учета активов и обязательств.

В балансе активы разделяются на две группы: основные и оборотные. Основные активы включают в себя такие элементы, как здания, сооружения, оборудование и прочее. Оборотные активы, в свою очередь, включают запасы, дебиторскую задолженность и прочее.

Для расчета величины активов необходимо взять данные баланса на определенную дату и отразить их в таблице. В этой таблице должны быть указаны суммы активов по каждой группе.

Следует помнить, что все активы бухгалтерские – они оцениваются по их стоимости на дату составления баланса. При этом, некоторые активы могут оцениваться не по стоимости их приобретения, а по другим критериям, например, по оценке их реальной стоимости.

Величина активов определяется как сумма всех активных статей баланса. В формальном виде это равенство выглядит так: Активы = Основные активы + Оборотные активы. В итоговом расчете в таблице баланса можно найти эту сумму.

Если компания является акционерным обществом, то к активам следует отнести также акционерный капитал. Это также указывается в таблице баланса.

Оценка акционерного капитала может быть разной в зависимости от учредителя. Всего могут быть две формы учета акционерного капитала: уставная и стоимостная.

При уставной форме акционерного капитала его стоимость оценивается только при увеличении и уменьшении уставного капитала. Поэтому в данном случае сумма акционерного капитала будет фиксированной и она исключается из расчетов.

При стоимостной форме учета акционерного капитала его стоимость оценивается по рыночным ценам акций. В этом случае сумма акционерного капитала может изменяться в зависимости от динамики рынка и необходимости переоценки акций.

Также, при определенных условиях, величина обязательств (в том числе и доли акционерного капитала) может быть отражена в отрицательном значении. В этом случае, чистые активы по балансу равны разнице между величиной активов и обязательств.

Итоговая сумма чистых активов может быть использована для анализа финансового состояния компании и принятия управленческих решений. Также, данная величина может быть использована для определения дивидендов, которые компания могла бы выплатить своим акционерам.

Вычисление чистых активов по формуле

Для определения чистых активов по балансу предприятия нужно провести ряд расчетов и использовать соответствующую формулу. Результаты этих расчетов позволят оценить финансовую устойчивость и текущую ситуацию в компании. В данной статье мы рассмотрим методы и принципы расчета чистых активов по балансу.

Итак, для расчета чистых активов по балансу можно воспользоваться следующей формулой:

Чистые активы = Активы — Обязательства

Эта формула позволяет определить разницу между стоимостью активов и обязательств предприятия. Если результат расчета положительный, то это говорит о том, что предприятие имеет достаточные средства для своего функционирования. Если же результат отрицательный, то фирме необходимо принимать меры для улучшения своей финансовой ситуации.

Итак, рассмотрим более подробно, как происходит расчет чистых активов по формуле. В качестве исходных данных берутся данные балансовой отчетности предприятия. Важно отметить, что для разных видов предприятий (ООО, ЗАО, АО) могут быть разные порядки представления баланса, поэтому для расчета чистых активов нужно обратиться к утвержденному учетной политикой предприятия порядку составления бухгалтерской отчетности и баланса.

Для учета расчета чистых активов по балансу необходимо также определить, какие показатели относятся к активам и обязательствам предприятия. Оборотные активы, включающие Денежные средства и Аналоги денежных средств, сырье, материалы и т.д., относятся к активам. А также к активам могут относиться и Основные средства, Нематериальные активы, Финансовые вложения и т.д.

Что касается обязательств, то они могут включать, например, Заемные средства, Кредиторскую задолженность, Обязательства по налогам и т.д.

Также важно обратить внимание, что для расчета чистых активов по балансу можно использовать как итоги отчетности за последний период (например, год), так и посмотреть на динамику роста или уменьшения активов и обязательств в разные периоды.

При расчете чистых активов по балансу также нужно учитывать, что метод определения стоимости активов может быть разным. Например, для учета оборотных активов можно использовать среднегодовую стоимость, то есть суммировать начальное и конечное значение активов и разделить на 2.

В свою очередь, чистые активы предприятия можно считать показателем его финансовой устойчивости и степени независимости от внешних финансовых источников. Чем выше значение чистых активов, тем более финансово стабильное и надежное предприятие.

Таким образом, вычисление чистых активов по формуле позволяет определить финансовую устойчивость предприятия. Этот показатель является важным при принятии решений об инвестициях, мероприятиях по улучшению финансовой ситуации и росту предприятия в целом.

Практическое применение расчета чистых активов

Методика расчета чистых активов обычно включает в себя следующие шаги. Вначале необходимо посмотреть бухгалтерскую отчетность компании, а именно баланс. Из баланса нужно взять данные об оборотных активах и оборотных обязательствах, а также о собственном капитале. Затем следует просуммировать оборотные активы и оборотные обязательства, и разницу между ними вычислить как чистые активы.

Чистые активы отражаются в балансе и свидетельствуют о реальной стоимости компании. Эта величина говорит о том, что компания имеет свободные средства, которые необходимы для оплаты своих обязательств.

Рассчитывая чистые активы, также можно выяснить, какую долю от общей стоимости компании составляют эти активы. Это позволяет определить, насколько компания финансово устойчива и независима от внешних влияний.

Однако стоит помнить, что при расчете чистых активов следует учитывать динамику изменения этих величин во времени. Например, если чистые активы увеличиваются с годами, это говорит о положительных изменениях в финансовом состоянии компании.

Важно знать, что при расчете чистых активов следует руководствоваться утвержденной методикой. Обычно такая методика описана в уставном документе компании или в упрощенном виде может быть представлена в справке. Также стоит быть внимательным и аккуратным при выполнении всех расчетов, чтобы избежать ошибок.

Расчет чистых активов для бизнеса

Методика расчета

Расчет чистых активов включает определение капитала компании по данным баланса и вычитание из этой суммы обязательств организации. Таким образом, формула расчета чистых активов выглядит следующим образом:

Чистые активы = Собственный капитал — Обязательства

Для определения собственного капитала можно использовать данные баланса на конец отчетного года или утвержденные показатели прибыли и убытков по данным годового отчета.

Пример расчета

Предположим, что у нас есть компания, которая применяет упрощенную систему налогообложения (УСН). По итогам года, в балансе компании указана следующая информация:

| Активы | Сумма, руб. |

|---|---|

| Основные средства | 1300 |

| Оборотные средства | 1600 |

| Всего активов | 2900 |

По данным баланса также известно, что обязательства компании составляют 1000 руб. Тогда, используя формулу расчета чистых активов, мы можем найти собственный капитал:

Собственный капитал = Всего активов — Обязательства

Собственный капитал = 2900 — 1000 = 1900

Таким образом, чистые активы этой компании равны 1900 руб.

Значение чистых активов

Расчет и анализ чистых активов позволяет оценить финансовую стабильность организации. Если в результате расчета получается отрицательное значение чистых активов, это может говорить о финансовых проблемах и неустойчивости предприятия.

Более высокие значения чистых активов указывают на устойчивое финансовое состояние организации. Они говорят о наличии достаточных ресурсов для погашения обязательств и дальнейшего развития компании. Коэффициент оборачиваемости активов также может быть использован для оценки эффективности использования активов предприятием.

Чистые активы в балансе: важность и использование

Для расчета чистых активов можно использовать различные методы, включая методику, определенную в форме учетной политики предприятия или в соответствии с МСФО. В обществах с ограниченной ответственностью данные показатели обычно отражаются в уставном капитале, который может быть увеличен или уменьшен в зависимости от результатов деятельности предприятия.

Чтобы определить чистые активы, необходимо взять показатель общей стоимости активов и вычесть из него сумму обязательств предприятия. Разность, полученная в результате этого расчета, и будет являться чистыми активами. Этот показатель отражается в балансе на соответствующей строке.

Важно отметить, что чистые активы могут быть как положительными, так и отрицательными. Отрицательная величина чистых активов свидетельствует о финансовых проблемах организации и может иметь последствия для ее деятельности.

Строки в балансе, относящиеся к чистым активам, также включают в себя показатели увеличения или уменьшения данного показателя. Например, увеличение размера уставного капитала организации или увеличение собственных средств в результате прибыли.

Для предприятий, применяющих УСН и осуществляющих деятельность в онлайн сфере, методика расчета чистых активов может отличаться от обычной формы расчета. Общие принципы посмотреть в специальной справке.

Чистые активы в балансе имеют большое значение, так как они позволяют оценить финансовую устойчивость предприятия и его способность реагировать на изменения в экономической ситуации. Также расчет чистых активов помогает установить соотношение между собственными средствами и общими активами предприятия.

Разница между размером чистых активов и стоимостной оценкой предприятия в балансе может быть реальной, и она может указывать на проблемы в финансовом состоянии общества.