Прощение долга — актуальный вопрос, с которым сталкиваются многие предприниматели. Особенно, когда речь идет о долгах перед государством в виде налогов или займов, полученных от учредителя. Разрешение таких ситуаций требует глубоких знаний в области налогового права, отработанного практического опыта и своевременного принятия соответствующих мер. В данной статье мы рассмотрим основные аспекты и дадим рекомендации по прощению долга учредителем.

Прощение долга учредителем, в первую очередь, возникает при неплатеже налогов или возврате займа, предоставленного учредителю. Однако, перед принятием решения о прощении, необходимо тщательно изучить юридические аспекты и определить возможные последствия. Важно учесть, что прощение долга является ответственным шагом и требует согласования с налоговыми органами, банками или другими кредиторами.

Прощение долга учредителем может быть связано с налоговыми льготами или реструктуризацией финансового состояния предприятия. Оно может привести к сокращению долговой нагрузки и улучшению финансовой ситуации компании. Однако, необходимо тщательно оценить все риски и посоветоваться с юристами и финансовыми консультантами для принятия взвешенного решения. Бездумное прощение долга учредителем может привести к нежелательным последствиям, как для самого учредителя, так и для компании в целом.

Прощение долга учредителем: основные принципы и практические советы

Принципы прощения долга учредителем

- Свободное и добровольное решение учредителя. Прощение долга должно быть осуществлено на основе свободного и добровольного решения учредителя компании. Учредитель должен самостоятельно принять решение о прострочке займа или его полном простое.

- Отражение в учете. Прощение долга учредителем должно быть правильно отражено в бухгалтерском учете компании. Необходимо составить соответствующие документы о прострочке займа и передать их в учредительскую корпорацию.

- Налоговые последствия. Прощение долга может иметь налоговые последствия для компании и учредителя. Поэтому перед принятием решения о прострочке займа необходимо тщательно изучить налоговые аспекты и получить консультацию специалиста.

Практические советы по прострочке займа

- Оцените платежеспособность компании. Перед решением о прострочке займа учредитель должен внимательно проанализировать финансовое состояние компании и ее платежеспособность. Необходимо убедиться, что компания сможет выплатить задолженность в будущем.

- Документируйте прострочку займа. Для того чтобы прострочка займа была признана юридически значимой, необходимо составить соответствующее соглашение или договор о прострочке займа и зарегистрировать его в учредительской корпорации.

- Консультируйтесь с налоговым специалистом. Прощение долга может иметь налоговые последствия, поэтому рекомендуется проконсультироваться с налоговым специалистом или юристом, чтобы избежать непредвиденных проблем с налогообложением.

Процедура прощения долга учредителем в России

Прощение долга учредителем может быть осуществлено либо в форме списания задолженности, либо в форме превращения долга в уставный капитал. Основное преимущество процедуры состоит в том, что долги, простроченные до указанных статей, считаются неисполненными обязательствами и подлежат списанию из-за наступления известных обстоятельств.

Процедура списания задолженности

Согласно статье 43 Налогового кодекса РФ, учредитель имеет право списать со своих доходов займ, который был предоставлен организации, если требование к заемщику удовлетворяет следующим условиям:

- Долг прострочен и не погашенна протяжении одного года до наступления события прощения.

- Займ предоставлен безвозмездно или с нерыночной процентной ставкой.

- Дебитор неплатежеспособен и подлежит ликвидации.

Списание задолженности требует оформления соответствующих документов и проведения процедуры аннулирования долга учредителем через решение общего собрания участников организации.

Процедура превращения долга в уставный капитал

В некоторых случаях учредитель может решить не списывать долг, а превратить его в уставный капитал организации. Превращение долга в уставный капитал возможно при согласии всех участников организации и соответствии требованиям законодательства.

Превращение долга в уставный капитал позволяет учредителю избежать налогообложения при получении прибыли от прощения долга, поскольку такие доходы, полученные от превращения долга, не облагаются налогами. Кроме того, это позволяет улучшить финансовое положение организации и укрепить её капитал.

Процедура превращения долга в уставный капитал также требует соответствующего оформления и соблюдения документации, в том числе учредительного договора и решения общего собрания участников организации.

Предварительные требования для прощения долга

Процесс прощения долга учредителем может быть достаточно сложным и требовать выполнения нескольких предварительных требований. Важно учитывать, что к прощению долга применимы налоговые правила, поэтому все действия должны быть согласованы с налоговыми органами.

Первым предварительным требованием является наличие прибыли у компании. Прощение долга может быть осуществлено только в том случае, если компания может продемонстрировать достаточную прибыль для покрытия прощаемого долга.

Также следует учесть, что прощение долга может повлечь за собой налоговые последствия. В зависимости от вида прощаемого долга, учредитель может быть обязан уплатить налог на доход. Поэтому рекомендуется проконсультироваться с налоговым специалистом или юристом для оценки налоговых рисков и разработки стратегии минимизации налогообложения.

Другим важным аспектом является учет займа в бухгалтерии компании. Перед прощением долга необходимо провести анализ бухгалтерских записей и убедиться в правильном учете займа. Если ведется неправильный учет, прощение долга может осложниться или быть признано недействительным.

В целом, предварительные требования для прощения долга учредителем включают наличие достаточной прибыли, оценку налоговых рисков и корректный учет займа. Соблюдение этих требований поможет снизить риски и обеспечить успешное прощение долга.

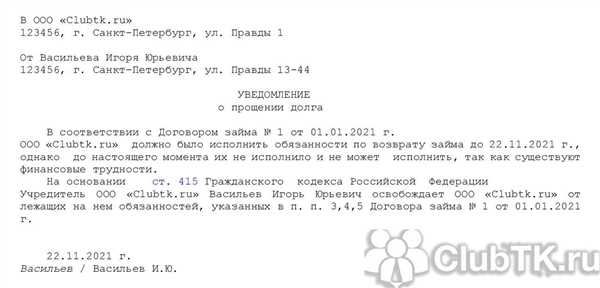

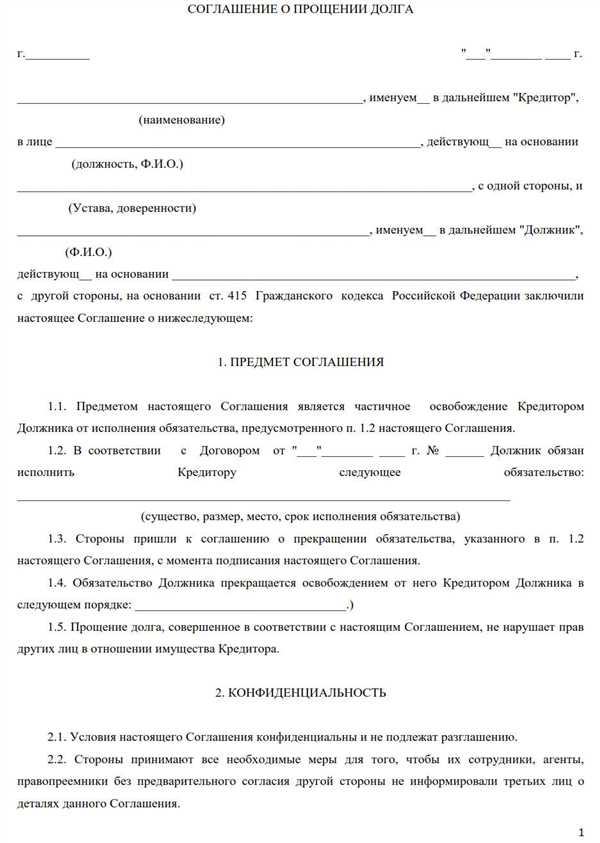

Основные аспекты документации для прощения долга

Одним из основных аспектов документации для прощения долга является определение суммы задолженности, подлежащей прощению. Для этого необходимо составить акт о списании долга, в котором указать точную сумму задолженности, а также основание для ее прощения. Такое основание может быть связано с финансовым состоянием компании или решением учредителя отказаться от получения прибыли в виде возврата займа.

Составляющие акта о списании долга:

1. Полное наименование юридического лица, его ИНН, ОГРН.

2. Полное наименование учредителя, его ИНН, паспортные данные.

3. Сумма задолженности, подлежащей прощению.

4. Основание для прощения долга (проблемы финансового характера, решение учредителя о принятии убытка).

5. Дата акта о списании долга.

6. Подписи руководителя юридического лица и учредителя.

Налоговые аспекты прощения долга:

Прощение долга учредителем может оказать влияние на налогообложение компании. Согласно налоговому законодательству, прощение долга может рассматриваться как доход компании, который подлежит обложению налогом на прибыль. В таком случае, компания должна учесть указанный доход в налоговой декларации и оплатить соответствующие налоги.

Однако в некоторых случаях прощение долга может быть освобождено от налогообложения. Например, если прощение долга осуществляется в рамках банкротства компании или в связи с проблемами финансового характера, законодательство может предоставить облегчения в отношении уплаты налогов. Для этого необходимо обратиться к налоговым органам и предоставить соответствующие документы, подтверждающие обстоятельства прощения долга.

Таким образом, правильное оформление документации для прощения долга учредителем является важным аспектом этой процедуры. Составление акта о списании долга и учет налоговых аспектов поможет избежать проблем с контролирующими органами и обеспечить корректное прохождение процедуры прощения долга.

Последствия прощения долга для учредителя и компании

Прощение долга учредителем может повлечь за собой определенные налоговые последствия для компании. В частности, при прощении долга учредителем в отношении которого были начислены проценты, компания может быть обязана уплатить налог с прибыли на эти проценты.

Учредитель, прощающий долг, также может столкнуться с налоговыми последствиями. В некоторых случаях, прощение долга может рассматриваться налоговыми органами как доход учредителя, который подлежит налогообложению.

При рассмотрении вопроса о прощении долга учредителем, необходимо учитывать как налоговые последствия, так и влияние на финансовое положение компании. Необходимо тщательно оценить все плюсы и минусы данной процедуры и обратиться к специалистам, чтобы избежать непредвиденных проблем.

Риски, связанные с прощением долга учредителем

Прощение долга учредителем может быть выгодным решением в некоторых ситуациях. Однако, это решение также несет определенные риски и может иметь негативные последствия для деятельности компании. Рассмотрим основные риски, связанные с прощением долга учредителем.

Потеря прибыли

Прощение долга учредителем может привести к потере прибыли для компании. Если учредитель простит займ, это может оказать негативное влияние на финансовое состояние компании и снизить ее доходность. Вместо получения дополнительных средств в виде возврата займа, компания может испытать финансовые трудности и потерять прибыль.

Недоверие со стороны кредиторов

Прощение долга учредителем может вызвать недоверие со стороны других кредиторов компании. Когда учредитель прощает себе займ, это может сигнализировать о финансовых проблемах компании и вызвать недоверие у других кредиторов. Это может привести к трудностям в получении новых кредитов и затруднить деятельность компании в будущем.

| Риск | Описание |

|---|---|

| Потеря прибыли | Прощение долга учредителем может привести к потере прибыли для компании. |

| Недоверие со стороны кредиторов | Прощение долга учредителем может вызвать недоверие со стороны других кредиторов компании. |

Рекомендации по выбору способа прощения долга учредителем

Прощение долга учредителем может осуществляться различными способами, в зависимости от ситуации и обстоятельств. Ниже представлены рекомендации по выбору наиболее подходящего способа прощения долга учредителем.

1. Прощение займа

Если долг представляет собой займ, то учредитель может выбрать способ его прощения, который может включать:

- соглашение о перерасчете задолженности с учетом процентов;

- уменьшение суммы займа;

- рассрочку или отсрочку погашения займа;

- перевод займа в уставный капитал компании;

- перевод займа в безвозмездную помощь или подарок.

2. Прощение налоговых задолженностей

Если долг представляет собой налоговую задолженность, то учредитель также имеет возможность прощения долга. Варианты способа прощения могут включать:

- обмен задолженности на акции или доли в уставном капитале;

- соглашение о рассрочке или отсрочке погашения налоговой задолженности;

- соглашение о частичном уменьшении суммы налоговой задолженности;

- привлечение инвестора для погашения налоговой задолженности;

- оспаривание налогового взыскания в суде.

В каждом конкретном случае выбор способа прощения долга учредителем зависит от множества факторов, включая величину задолженности, финансовое положение компании и решение самого учредителя. Поэтому перед принятием решения всегда рекомендуется проконсультироваться с юристом или специалистом по налоговому праву.

Прощение займа учредителем: основные нюансы и налоговые аспекты

Прибыль и прощение займа

При прочтении темы закона о простое и особенностей процесса простоя, важно понимать, что прощение займа учредителем является фактом, способным повлиять на финансовое положение предприятия. В связи с этим, необходимо учесть налоговые последствия такого рода прощения.

Налоговые аспекты и рекомендации

Прощение займа учредителем влечет за собой налоговые последствия, которые необходимо учесть. В первую очередь следует обратить внимание на налогообложение получаемого прибыли от простоя.

Для минимизации налоговых рисков рекомендуется обратиться к специалистам в области налогообложения. Они смогут оказать необходимую помощь и предоставить информацию о возможных налоговых льготах и режимах налогообложения при прощении займа учредителем.

Специфика прощения займа учредителем налогом на прибыль

Прощение долга учредителем представляет собой процесс, при котором учредитель компании решает отказаться от возврата займа, предоставленного ей. Однако весьма важно учесть, что такое прощение займа учредителем также может повлечь налоговые последствия.

В особенности, при прощении займа учредителем может возникнуть налог на прибыль для компании. В соответствии с действующим законодательством, прощение займа является трансфертом имущества, что влечет налогообложение.

В случае, если средства займа, предоставленные учредителем были зачислены на счета компании, то при их прощении налог на прибыль может быть учтен по стоимости таких средств. Для этого необходимо определить порядковую стоимость займа, а затем составить и подписать документы, подтверждающие прощение долга.

Прощение займа учредителем может быть оформлено как официальное решение учредителя, так и договором между учредителем и компанией. Однако важно помнить о том, что если в обязательствах компании присутствует займ учредителя, то его прощение обязательно должно быть указано в бухгалтерских документах.

Необходимо также отметить, что прощение займа учредителем может повлечь за собой налогообложение на уровне учредителя. В таком случае учредитель обязан уведомить налоговые органы о прощении займа и учесть доход от такого прощения в собственной налоговой декларации.

Таким образом, прощение займа учредителем может оказаться связанным с налоговыми обязательствами как для самой компании, так и для учредителя. Для избежания возможных проблем рекомендуется внимательно изучить законодательство и проконсультироваться с налоговым экспертом перед осуществлением прощения займа учредителем.

Возможные последствия прощения займа учредителем для участников

Процесс простителяного займа учредителем может иметь важные последствия для участников компании. Рассмотрим некоторые из них:

1. Финансовый результат

Прощение займа учредителем может существенно повлиять на финансовый результат компании. Дело в том, что прощение займа считается доходом для компании и может быть облагаемо налогами. Таким образом, прибыль компании может увеличиться, что может иметь важное значение для финансового анализа и планирования.

2. Налоговые последствия

При прощении займа учредителем также следует учитывать налоговые последствия для участников компании. В случае, если прощение займа считается доходом для компании, участники могут столкнуться с дополнительной налоговой обязанностью. Поэтому перед решением о прощении займа стоит обратиться к специалистам и учесть все возможные налоговые последствия.

В целом, прощение займа учредителем может иметь различные финансовые и налоговые последствия для участников компании. Перед принятием решения следует тщательно изучить все аспекты и проконсультироваться с профессионалами, чтобы избежать потенциальных проблем.

Порядок учета прощения займа учредителем в бухгалтерии

Прощение займа учредителем представляет собой особый случай взаимоотношений между учредителем и организацией. В бухгалтерии прощение займа учредителем требует особого учета и предоставляет определенные налоговые последствия.

Учет прощения займа учредителем

Для правильного учета прощения займа учредителем необходимо выполнить следующие шаги:

- Создать проводку на учете Долгосрочные обязательства и списать сумму займа со счета Учредителю (учредителям).

- Создать проводку на учете Финансовые результаты и отразить прощение займа как прибыль организации.

- Проверить наличие налоговых обязательств, связанных с прощением займа, и учесть их в налоговом учете.

Налоговые последствия прощения займа учредителем

Прощение займа учредителем может иметь налоговые последствия для организации. Прощенная сумма займа может быть признана доходом организации и облагаться налогом на прибыль.

Однако, существуют случаи, когда прощение займа учредителем не облагается налогом на прибыль. Например, если прощение займа осуществляется в рамках реализации прав покупателя на товары или услуги, либо если учредитель является индивидуальным предпринимателем и определяет сумму займа в составе дохода от предпринимательской деятельности.

Для избежания возможных налоговых проблем рекомендуется консультироваться с налоговым специалистом или бухгалтером.

Различия между прощением долга и выдачей безвозмездной финансовой помощи

Прощение долга предполагает, что учредитель отказывается от возврата полученного им займа. Такое прощение может быть осуществлено в различных ситуациях, например, когда предприятие находится в финансовых трудностях или учредитель хочет помочь предприятию в достижении определенных целей. При этом, прощение долга может быть связано с определенными условиями, например, требованиями по доле в прибыли предприятия.

В отличие от прощения долга, безвозмездная финансовая помощь подразумевает, что учредитель предоставляет предприятию определенную сумму денег или другие финансовые ресурсы без обязательства их возврата. Основная цель такой помощи – поддержка и развитие предприятия. При этом, безвозмездная финансовая помощь может быть предоставлена в различных формах, например, в виде безвозмездного займа или капитализации.

Важно понимать, что прощение долга и выдача безвозмездной финансовой помощи имеют свои особенности и могут быть использованы учредителем в разных ситуациях. Правильный выбор инструмента зависит от конкретной ситуации и финансовой политики предприятия.

Практические советы по прощению займа учредителем

Вот несколько практических советов, которые помогут вам успешно осуществить прощение займа учредителем:

- Анализируйте финансовое положение компании: перед принятием решения о прощении займа необходимо тщательно изучить финансовое состояние организации. Учредитель должен убедиться, что компания способна преодолеть потерю этих средств.

- Советуйтесь с экспертами: для проведения процедуры прощения займа учредителем лучше всего обратиться за консультацией к специалистам. Эксперты в области налогового права помогут вам разработать правильную стратегию и провести необходимые документальные процедуры.

- Оформите соответствующие документы: для того чтобы прощение займа было юридически обоснованным и воспринимаемым финансовыми органами и налоговыми инспекторами, необходимо оформить соответствующие документы. Обратитесь к юристу, который поможет вам подготовить все необходимые документы и провести процедуру прощения в соответствии с требованиями закона.

- Соблюдайте сроки и порядок: при прощении займа учредителем важно строго соблюдать сроки и порядок, установленные законодательством. В противном случае, можно столкнуться с юридическими проблемами и налоговыми рисками.

Следуя этим практическим советам, вы сможете успешно осуществить прощение займа учредителем и избежать непредвиденных проблем с налоговыми органами и финансовыми институтами.