Прощение долга по договору займа – это сложная и спорная тема, особенно в контексте налоговых последствий для юридических лиц. Прощение долга является особым финансовым актом, который может произойти между двумя сторонами, где одна из сторон решает освободить другую от обязательств по возврату долга.

Такое простое по виду действие может иметь серьезные налоговые последствия для юридических лиц. В соответствии с налоговым законодательством, просчитывается налоговая база, на которую накладывается налог в соответствии с законодательством страны. В случае прощения долга, он может быть облагаем как доход и подлежать обложению налогом на прибыль организации.

Юридические лица должны тщательно оценивать налоговые риски и последствия принятия решения о прощении долга по договору займа. Необходимо учесть все аспекты, включая юридическую, финансовую и налоговую стороны вопроса, прежде чем совершить такой шаг. Рекомендуется обратиться к профессиональным юристам и налоговым консультантам для получения надежной информации и рекомендаций в данной сфере.

Прощение долга по договору займа: налоговые последствия

Прощение долга юридическими лицами по договору займа имеет налоговые последствия, которые необходимо учитывать при таких сделках.

Договор займа является документом, заключаемым между двумя юридическими лицами, регулирующим отношения по передаче одной стороной определенной суммы денег другой стороне. В случае, если одна из сторон решает прощать долг, возникают налоговые последствия.

Прощение долга считается доходом, который обязана учесть в налоговой декларации получившая его сторона. Как правило, прощаемый долг облагается налогом на прибыль организации или налогом на доходы физических лиц.

В случае прекращения долга между юридическими лицами, получатель должен уведомить налоговые органы об этом событии и представить необходимые документы о прощении долга в сроки, установленные законодательством.

При прощении долга по договору займа также необходимо учитывать возможные последствия для репутации юридических лиц. В отношениях между компаниями прощение долга может повлиять на доверие и отношения с партнерами. Поэтому, прежде чем принять решение о прощении долга, необходимо внимательно анализировать все налоговые и деловые последствия данной операции.

Договор займа: основные положения

Основные положения, которые должны присутствовать в договоре займа:

- Сумма займа – указывается сумма, которую кредитор передает заемщику.

- Процентная ставка – определяется договором и указывается процент, который заемщик обязан выплатить кредитору за пользование займом.

- Сроки пользования займом и его возврата – указывается период, на который предоставляется займ, а также сроки, до которых заемщик должен вернуть займ кредитору.

- Последствия неисполнения обязательств – в случае невыполнения заемщиком своих обязательств по договору, указываются меры, которые может принять кредитор для защиты своих интересов.

В случае прощения долга по договору займа налоговые последствия для юридических лиц могут быть значительными. Налоговые власти могут рассматривать такое прощение долга как доход и налогооблагать его соответствующим образом.

Прощение долга: что это значит?

Такое простояние долга имеет свои налоговые последствия для юридических лиц. В соответствии с налоговым законодательством, простояние долга признается доходом для заемщика и, соответственно, подлежит налогообложению. Заемщик должен будет заплатить налог на полученный доход от простояния долга.

Также стоит отметить, что простояние долга имеет налоговые последствия и для кредитора. Кредитор должен будет учесть полученный доход от простояния долга в налоговой отчетности и уплатить налог с этого дохода.

Важно отметить, что каждая ситуация простояния долга уникальна и может иметь свои особенности в налогообложении. Поэтому рекомендуется обратиться за консультацией к специалисту в области налогообложения, чтобы определить все налоговые последствия простояния долга для обеих сторон — кредитора и заемщика.

Процедура прощения долга по договору займа

Процедура прощения долга между юридическими лицами имеет налоговые последствия. Договор займа предусматривает возможность одной стороны, кредитора, прощать долг, тем самым освобождая должника от его обязательств. Такая ситуация может возникнуть по различным причинам, например, в случае финансовых трудностей должника или соглашения сторон.

Процедура прощения долга

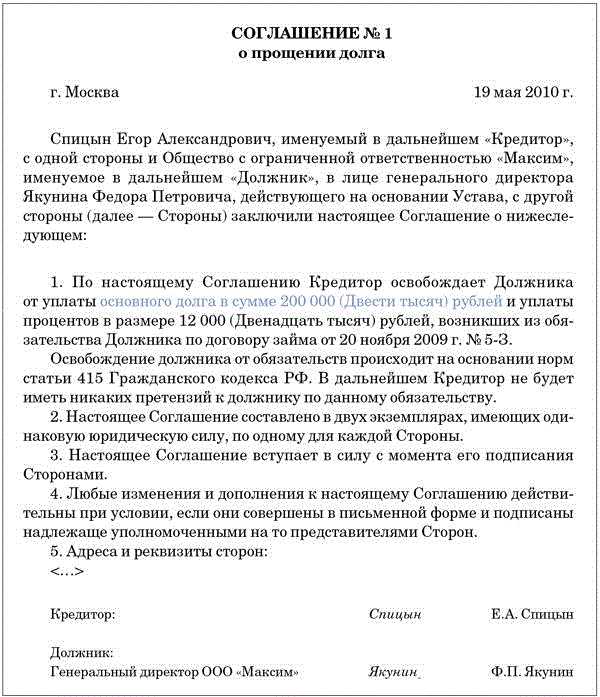

Процедура прощения долга по договору займа должна быть оформлена в письменной форме. Стороны должны заключить отдельное соглашение, которое подтверждает взаимное согласие на прощение долга. В соглашении должны быть указаны все условия прощения, включая сумму прощаемого долга и сроки его погашения. Соглашение должно быть подписано обеими сторонами и иметь юридическую силу.

Налоговые последствия

Прощение долга по договору займа может повлечь налоговые последствия для юридических лиц. Как правило, прощенная сумма долга признается доходом для должника и облагается налогом на прибыль организации. Однако, в ряде случаев законодательство предусматривает возможность освобождения от уплаты налога в случае прощения долга при наличии определенных условий.

Для исключения возможных налоговых рисков рекомендуется обратиться к профессионалам, таким как бухгалтеры или налоговые консультанты, чтобы разработать наиболее эффективную стратегию прощения долга и учесть все налоговые последствия.

Важно помнить, что между юридическими лицами процедура прощения долга по договору займа должна быть правильно оформлена с учетом налоговых последствий. Следует ознакомиться с законодательством и проконсультироваться с профессионалами, чтобы избежать непредвиденных негативных последствий.

Налоговые аспекты прощения долга для юридических лиц

Прощение долга по договору займа имеет важные налоговые последствия для юридических лиц. В ситуациях, когда одно юридическое лицо прощает другому часть или всю сумму займа, возникают определенные налоговые обязательства и облагаемые суммы.

Основными налоговыми аспектами прощения долга являются следующие:

- Налог на прибыль. Прощение долга обычно рассматривается как доход, подлежащий налогообложению. Таким образом, юридическое лицо, прощающее долг, должно учесть это в своих налоговых декларациях и уплатить соответствующий налог на прибыль.

- НДС. При прощении долга также возникают вопросы, связанные с НДС. В зависимости от условий сделки, может потребоваться уплата НДС на прощенную сумму долга.

В связи с налоговыми последствиями прощения долга, юридическим лицам рекомендуется проконсультироваться со специалистами, чтобы правильно оценить финансовые и налоговые риски, связанные с данной ситуацией. Неверное оценивание или неучет налоговых обязательств может привести к штрафам и дополнительным расходам для юридических лиц.

В целом, прощение долга по договору займа между юридическими лицами имеет налоговые последствия, которые необходимо учитывать при проведении таких сделок. Соблюдение налоговых требований и консультация со специалистами поможет избежать нежелательных финансовых и правовых проблем в будущем.

Облегчения при простое долга с налоговой точки зрения

Прощение долга по договору займа может иметь налоговые последствия для юридических лиц. Однако в некоторых случаях существуют облегчения, которые могут смягчить налоговые последствия.

Первым облегчением является то, что простое долга между юридическими лицами может быть освобождено от налогообложения. Для этого необходимо соблюсти определенные условия, установленные налоговым законодательством.

Налоговые последствия простоя долга зависят от формы его осуществления. Если простой долг оформлен как кредит, то компания-заемщик может учесть сумму простоя как расход и уменьшить свою налоговую базу.

Еще одним облегчением является возможность списания суммы простоя долга с налоговой базы компании-кредитора. Для этого также необходимо соблюсти определенные условия, установленные налоговым законодательством.

Важно отметить, что налоговые последствия простоя долга могут быть разными в зависимости от обстоятельств. Поэтому рекомендуется проконсультироваться с налоговым экспертом или юристом, чтобы определить наиболее выгодный вариант для вашей компании.

Подоходный налог и простой долг

Для юридических лиц, простой долг, т.е. долг, возникающий на основании договора займа, не является налоговым кредитом и не может быть учтен в качестве расходов. Следовательно, простое прощение такого долга может повлечь налогообложение. Есть риск, что такое прощение будет признано доходом и будет облагаться подоходным налогом.

По законодательству, юридическое лицо, которое прощает долг, должно уведомить налоговый орган о прощении долга и уплатить подоходный налог, если это требуется. При этом, если долг прощается между связанными лицами, то возникают дополнительные требования и условия, включая необходимость рассмотрения процентной ставки по долгу, чтобы избежать налоговых проблем.

Учитывая налоговые последствия простого долга и его прощения, юридическим лицам следует тщательно изучить законодательство и консультироваться со специалистами, чтобы правильно оценить риски и принять нужные меры для соблюдения налоговых обязательств.

Прощение долга между юридическими лицами

Прощение долга между юридическими лицами относится к юридическим и экономическим процессам, сопровождающим займы и налоговые последствия. Когда одно юридическое лицо прощает долг другому юридическому лицу, возникают важные вопросы о налогообложении и финансовой отчетности.

Прощение долга может иметь налоговые последствия для юридических лиц, и это могут быть как положительные, так и отрицательные последствия. В зависимости от конкретных обстоятельств и условий договора займа, простоение долга может облагаться налогом на прибыль. Такое налогообложение обычно связано с тем, что прощение долга считается доходом и должно быть отражено в финансовой отчетности.

Однако, возможны случаи взимания налога на добавленную стоимость (НДС) в связи с простоением долга. Это может произойти, если долг был облагаем НДС в момент выдачи займа. В таком случае, при простоении долга возникает необходимость уплаты НДС по сумме прощаемого долга. Учитывая эти возможные налоговые последствия, стоит обратиться к специалистам налогового права для получения детальной консультации и определения экономической эффективности простоения долга.

Прощение долга между юридическими лицами может иметь различные последствия, включая налоговые. Поэтому, перед принятием решения о простоении долга, важно тщательно изучить условия договора займа, консультироваться с юристами и налоговыми консультантами, чтобы выбрать оптимальный вариант, минимизировать налоговые риски и соблюсти требования законодательства.

Налоговые последствия для юридических лиц при простое долга

Прощение долга по договору займа может иметь значительные налоговые последствия для юридических лиц. В случае простоя долга между займодавцем и заемщиком могут возникать различные налоговые обязательства.

Во-первых, при простое долга юридические лица могут столкнуться с налоговыми последствиями в виде налогообложения процентов, начисленных по займу. В соответствии с налоговым законодательством, проценты, начисленные на простаивающую задолженность, могут подлежать налогообложению как доход предприятия или организации.

Во-вторых, простой долг также может быть источником налоговых обязательств в случае возникновения дебиторской задолженности юридического лица перед кредитором. Если долг не выплачивается в установленные сроки, то возможны штрафные санкции и налоговые последствия, связанные с отнесением простоя долга к дебиторской задолженности.

Таким образом, для юридических лиц важно учитывать налоговые последствия при простое долга и регулярно оценивать свои финансовые обязательства. Рекомендуется проводить своевременную оплату долга и избегать простоя, чтобы избежать возможных налоговых проблем и штрафных санкций.

| Налоговые последствия | Причины |

|---|---|

| Налогообложение процентов по простаивающей задолженности | Проценты, начисленные на простаивающую задолженность, могут подлежать налогообложению как доход предприятия или организации |

| Налоговые обязательства по дебиторской задолженности | Простой долг может быть источником налоговых обязательств в случае возникновения дебиторской задолженности перед кредитором |

Возможные налоговые последствия после прощения долга

Прощение долга по договору займа может иметь налоговые последствия для юридических лиц. Это связано с тем, что прошедшие взаиморасчеты между сторонами считаются доходом в налоговом плане, который может облагаться налогом на прибыль.

Имеются несколько сценариев, которые могут возникнуть в результате прощения долга:

1. Прощение долга между юридическими лицами

Если долг был прощен между двумя юридическими лицами, то сумма прощенного долга может рассматриваться как прямой доход для должника и расход для кредитора. В этом случае, должник может быть обязан уплатить налог на прибыль суммы, которая была прощена.

2. Прощение долга от частного лица

Если долг был прощен от частного лица, то существует вероятность, что получатель прощения должен будет уплатить налоговые сборы на полученную сумму. В данном случае, прошесть долга будет рассматриваться как личный доход получателя.

Чтобы узнать точные налоговые последствия после прощения долга, рекомендуется проконсультироваться с юристами и налоговыми консультантами, которые могут предоставить необходимую информацию и рекомендации в соответствии с законодательством вашей страны.

В целом, прощение долга может иметь серьезные налоговые последствия для юридических лиц, поэтому важно быть в курсе соответствующих законодательных требований и консультироваться с профессионалами в данной области.

Прощение долга и уплата налога на добавленную стоимость

Прощение долга по договору займа может иметь налоговые последствия для юридических лиц. В частности, возникает вопрос о налогообложении процедуры прощения долга, особенно при его осуществлении между юридическими лицами.

При прощении долга налоговые последствия могут быть связаны с уплатой налога на добавленную стоимость (НДС). В случае, если по долгу был начислен и уплачен НДС, а затем данный долг прощается, юридическое лицо может обязано будет уплатить этот налог.

Однако, существуют исключения, когда нет необходимости уплачивать НДС при прощении долга. В частности, если в договоре займа прописано условие о предоставлении заемщиком залога или иного обеспечения, и оно было реализовано при возникновении обязанности прощения долга, то не требуется уплата НДС.

В таком случае, юридическое лицо должно иметь документальные подтверждения наличия залога или другого обеспечения, а также проведенных налоговых вычетов.

- При прощении долга, юридические лица должны быть внимательны к возможным налоговым последствиям, особенно в отношении уплаты НДС.

- Если договор займа предусматривает обеспечение, уплата НДС может быть не обязательной.

- Необходимо иметь документальные подтверждения наличия обеспечения и проведенных налоговых вычетов.

Честность и добросовестность в налогообложении прощения долга

Прощение долга юридическими лицами по договору займа может иметь налоговые последствия. Между тем, честность и добросовестность в такой ситуации необходимы для правильного учета и уплаты налогов.

Когда долг прощается, это следует отразить в бухгалтерии и сообщить в налоговые органы. В соответствии с налоговым законодательством, сумма прощенного долга может облагаться налогом как дополнительный доход юридического лица.

Однако, если прощение долга не является частью схемы налогового уклонения или иной противоправной деятельности, то налоговые последствия могут быть смягчены или полностью исключены.

Если прощение долга осуществляется в соответствии с нормами гражданского права и балансирует интересы всех сторон, существует возможность применить освобождение от налоговых обязательств.

При этом, существенное влияние на налоговые последствия прощения долга оказывает характер самого долга. Если долг возник в результате предоставления займа для бизнеса, то прощение такого долга может быть облагаемым налогом.

В случае, если долг возник в результате предоставления займа для личных нужд или непосредственно связан с основной деятельностью должника, то налоговые последствия прощения долга могут быть иными.

Таким образом, для обеспечения честности и добросовестности в налогообложении прощения долга важно учитывать все факторы и условия данной ситуации. Квалифицированный налоговый консультант может помочь в расчете налоговых обязательств и выборе наиболее выгодной стратегии для юридического лица.