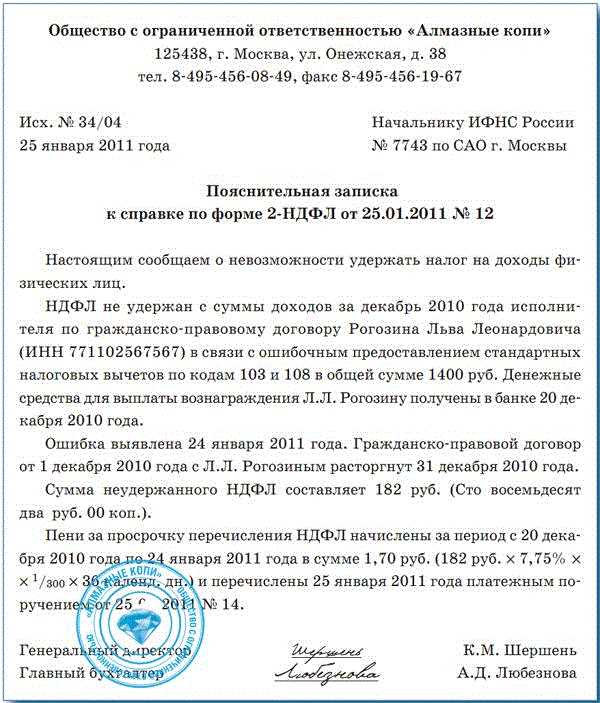

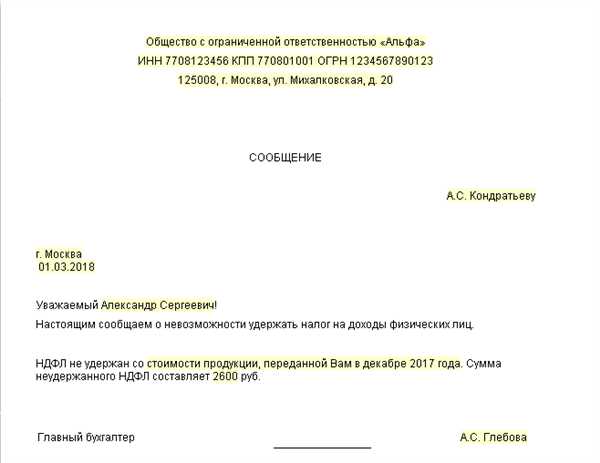

Налог на доходы физических лиц (НДФЛ) в Российской Федерации – один из основных источников доходов бюджета. Невозможность удержать этот налог налоговым агентом весьма актуальна, поскольку это может повлиять на работу различных организаций и самых разных сфер деятельности. НДФЛ, как и любой налог, взимается с физических лиц на доходы, полученные в денежной форме. Изначально налоговый агент обязан удерживать НДФЛ с выплаты доходов и перечислять его в бюджет.

Однако иногда возникают ситуации, когда налоговому агенту невозможно удержать НДФЛ. Это может произойти, например, в случаях, когда физическое лицо банкрот или в личном банкротстве, а также если доходы получены налогоплательщиком, находящимся в иных сложных жизненных обстоятельствах. В таких случаях у налогового агента отсутствует возможность удержать налог, и он должен сообщить об этом налоговому органу в письменной форме, представив надлежащие документы и объяснения.

Важно отметить, что если налог не удержан налоговым агентом, это не освобождает физическое лицо от своей налоговой ответственности. Физическое лицо обязано самостоятельно заплатить НДФЛ в бюджет, указав соответствующие доходы в своей декларации. Если физическое лицо не заплатило НДФЛ вовремя или сумма налога оказалась недостаточной, налоговый орган имеет право начислить пени и штрафы, а также провести проверку, в ходе которой могут быть выявлены дополнительные налоговые обязательства.

Понятие налогового агента

Роль налогового агента состоит в обязательстве удерживать налоги с выплат и перечислять их в бюджет. Налоговый агент имеет право задекларировать и перечислить налоги от имени своего налогоплательщика, что освобождает последнего от этой процедуры.

Особенности работы налогового агента включают в себя соблюдение установленных сроков удержания и перечисления налогов, правильность расчета и учета удержанных сумм, а также предоставление необходимой отчетности в налоговые органы.

Невозможность удержать НДФЛ налоговым агентом возникает в случаях, когда осуществление удержания налога ограничено законодательством. Например, если физическое лицо получает доходы от продажи имущества или иных операций, такие доходы не подлежат обложению НДФЛ, и налоговый агент не может их удерживать.

Таким образом, понимание роли и функций налогового агента является важным в контексте учета и оплаты налогов, включая НДФЛ, и позволяет разобраться в особенностях процесса удержания и перечисления налогов в соответствии с действующим законодательством.

Обязанности налогового агента по НДФЛ

- Учет и идентификация получателей дохода: налоговый агент должен вести учет всех получателей дохода, для каждого из которых будет осуществляться удержание НДФЛ. Также налоговый агент должен идентифицировать каждого получателя дохода путем получения от него соответствующих документов.

- Удержание НДФЛ: налоговый агент обязан удерживать НДФЛ с каждого дохода, подлежащего налогообложению, в соответствии с установленными ставками. Удержание НДФЛ производится непосредственно налоговым агентом при выплате дохода получателю.

- Перечисление удержанного НДФЛ в бюджет: налоговый агент обязан перечислять удержанный НДФЛ в соответствующий бюджет в установленные сроки. Для этого налоговый агент должен своевременно подготовить и представить налоговые декларации и отчеты.

- Сдача отчетности: налоговый агент обязан представлять отчетность о результатах своей деятельности в налоговый орган в соответствии с установленными сроками. В отчетности должна быть указана вся информация о выплаченных доходах и удержанных НДФЛ.

- Соблюдение налогового законодательства: налоговый агент обязан соблюдать все положения налогового законодательства и правил, установленных на уровне налоговых органов. Нарушение налоговых правил может повлечь за собой административные или уголовные санкции.

Таким образом, налоговый агент по НДФЛ имеет важные обязанности по учету и удержанию налога на доходы физических лиц. Соблюдение этих обязанностей является необходимым условием для исполнения налоговыми агентами своих функций и поддержания соблюдения налоговой дисциплины в стране.

Ответственность налогового агента

Налоговый агент, выполняя свои функции в соответствии с законодательством, обязан не только удерживать и перечислять налоги в бюджетную систему, но и нести ответственность за правильность и своевременность этих действий.

Основной вид ответственности налогового агента — финансовая ответственность. В случае нарушения сроков удержания и/или перечисления НДФЛ, налоговый агент обязан уплатить неустойку в виде неустойки в размере 1/150 от неудержанной или не перечисленной суммы налога за каждый день просрочки.

Кроме того, налоговый агент несет административную ответственность за нарушение порядка и условий удержания и перечисления налога. В случае, если налоговый агент неправильно расчет или удержал меньшую сумму налога, чем требуется по закону, он может быть привлечен к административной ответственности в виде штрафа в размере 1/10 от неудержанной суммы налога.

Субсидиарная ответственность

Законодательство также предусматривает возможность передачи обязанности по уплате НДФЛ налоговому агенту. При этом, налоговый агент может быть привлечен к ответственности субсидиарно — в случае, если налогоплательщик не уплатил налоговую задолженность.

В случае субсидиарной ответственности налоговый агент должен уплатить налоговую задолженность налогоплательщика, а также неустойку и штрафы, предусмотренные законодательством.

Цивильная ответственность

Кроме финансовой и административной ответственности, налоговый агент может нести и цивильную ответственность перед налогоплательщиком. Это может произойти в случае причинения ущерба налогоплательщику вследствие нарушения обязанностей по удержанию и перечислению налога.

В результате такого нарушения налогоплательщик может понести дополнительные финансовые потери, связанные с начислением пени, штрафов и других санкций по его отношению.

Пределы прав и возможностей налогового агента

Налоговый агент имеет ряд обязанностей, но его права и возможности также ограничены законодательством. Ниже представлены основные ограничения налогового агента при удержании НДФЛ:

1. Участники сделки

Налоговый агент может удержать НДФЛ только с доходов физических лиц, которые являются резидентами Российской Федерации. Исключение составляют случаи, когда налоговый агент является иностранным лицом или иностранной организацией, участвующей в сделке.

2. Полномочия налогового агента

Налоговый агент может удерживать и перечислять НДФЛ только в установленные законодательством сроки. Он также обязан предоставить налоговым органам необходимую информацию, связанную с удержанием и перечислением налога.

Важно: Налоговый агент не имеет права самостоятельно изменять налоговую базу, ставку налога или другие параметры, влияющие на размер НДФЛ.

3. Удержание и перечисление НДФЛ

Налоговый агент обязан удерживать НДФЛ только в случаях, когда это предусмотрено законодательством. Он также обязан своевременно перечислять удержанный налог в бюджетную систему Российской Федерации.

Важно: Если налоговый агент не удержал или не перечислил НДФЛ, он будет нести ответственность перед налоговыми органами.

Таким образом, налоговый агент должен строго соблюдать ограничения и требования, установленные законодательством, при удержании НДФЛ. Это имеет большое значение для правильного и своевременного уплаты налога и соблюдения налоговыми агентами своих обязанностей.

Ограничения налогового агента при удержании НДФЛ

Налоговые агенты имеют определенные ограничения при удержании налога на доходы физических лиц (НДФЛ). Эти ограничения направлены на защиту интересов налогоплательщиков и обеспечение справедливого налогообложения.

Ограничение по сумме удержания НДФЛ:

Налоговый агент может удерживать НДФЛ только в пределах суммы дохода налогоплательщика, подлежащего обложению. Налоговый агент не может удерживать налог на сумму превышающую доход налогоплательщика.

Пример: Если доход налогоплательщика составляет 5000 рублей, налоговый агент может удержать максимум 5000 рублей налога.

Ограничение по ставкам удержания НДФЛ:

Налоговый агент обязан учитывать текущую ставку НДФЛ при удержании налога с дохода налогоплательщика. Налоговый агент не имеет права применять другие ставки налога, отличные от установленной законодательством.

Пример: Если текущая ставка НДФЛ составляет 13%, налоговый агент должен удержать 13% от дохода налогоплательщика.

Ограничение по срокам удержания НДФЛ:

Налоговый агент обязан удержать НДФЛ в момент выплаты дохода налогоплательщику. Если налог не был удержан в срок, налоговый агент не имеет права удерживать налог позднее установленных сроков.

Пример: Если доход налогоплательщика выплачивается ежемесячно, налоговый агент должен удерживать налог каждый месяц сразу при выплате дохода.

Судебная практика по взысканию НДФЛ с налоговых агентов

Судебная практика по взысканию налога на доходы физических лиц (НДФЛ) с налоговых агентов имеет свои особенности. По решениям судов, налоговым агентам может быть присуждена обязанность по удержанию и перечислению НДФЛ с доходов физических лиц, но в некоторых случаях суды отказывают в таких требованиях.

В судебной практике установлено, что налоговый агент — лицо, выплатившее доход физическому лицу, может быть привлечен к ответственности за налоговый долг по НДФЛ в случае ненадлежащего удержания и перечисления налога. Суды признают налогового агента морально ответственным за свои действия, и в случае нарушения налоговых обязанностей могут принять решение о взыскании НДФЛ с данного агента.

Однако судебная практика также устанавливает определенные исключения, когда налоговому агенту не может быть присуждена обязанность по взысканию НДФЛ. Например, если доходы, выплаченные налоговым агентом, не подлежат налогообложению, либо если налоговый агент не является должным образом зарегистрированным налоговым агентом.

Важно отметить, что судебная практика по взысканию НДФЛ с налоговых агентов может различаться в разных субъектах Российской Федерации. Суды принимают решения на основании конкретных фактов и обстоятельств дела, а также исходя из действующего законодательства. Поэтому решения судов могут быть разными во взыскании НДФЛ с налоговых агентов.

| Судебные решения | Основания отказа в взыскании НДФЛ |

|---|---|

| Решение суда №1 | Отсутствие налогового обязанного статуса у налогового агента |

| Решение суда №2 | Незаконное определение налогового агента |

| Решение суда №3 | Недостаточность доказательств налогового агентства |

Таким образом, судебная практика по взысканию НДФЛ с налоговых агентов является разнообразной и зависит от конкретных обстоятельств дела. Суды принимают решения на основании доказательств и действующего законодательства, чтобы обеспечить справедливость и соблюдение налоговых обязательств всех сторон.

Риски для налогового агента при удержании НДФЛ

1. Ошибки при расчете и удержании налога

Одна из основных проблем, с которыми сталкиваются налоговые агенты, это возможность допустить ошибки при расчете и удержании НДФЛ. Это может произойти из-за неправильного применения тарифов налога, неправильного определения налоговой базы или неправильного заполнения документации. Если налоговый агент допустит подобные ошибки, это может привести к штрафам со стороны налоговых органов или дополнительным расходам на исправление ситуации.

2. Несоответствие документации и требованиям законодательства

При удержании НДФЛ налоговый агент обязан соблюдать все требования законодательства и правил отчетности. Несоответствие документации и требованиям может стать основанием для возникновения претензий и проверок со стороны налоговых органов. Если будет выявлено, что налоговый агент не выполнял свои обязательства в полной мере, то это может повлечь за собой ответственность и негативные последствия.

3. Отсутствие своевременного уведомления о начислении и удержании налога

Налоговые агенты обязаны своевременно уведомлять налогоплательщиков о начислении и удержании НДФЛ. В случае задержки или неправильного уведомления, налогоплательщики могут подать жалобы или недовольство в налоговые органы. Это может привести к дополнительной проверке, а также создать негативное впечатление о работе налогового агента.

Следует заметить, что для снижения рисков для налогового агента при удержании НДФЛ необходимо внимательно изучить все требования законодательства и следовать им при проведении расчетов и заполнении документации. Также важно быть в курсе всех изменений в налоговом законодательстве и своевременно внести необходимые корректировки в свою работу.

Альтернативные способы удержания НДФЛ

Если налоговый агент по каким-либо причинам не может удержать НДФЛ (налог на доходы физических лиц) с выплаты дохода, существуют альтернативные способы осуществить эту процедуру:

1. Самостоятельное удержание налога. Налогоплательщик может самостоятельно перечислить налоговую сумму в бюджет Российской Федерации.

2. Добровольное применение ставки НДФЛ. Налогоплательщик может добровольно применить ставку НДФЛ, установленную законодательством, и удержать налог с выплаты дохода.

3. Заключение соглашения с налоговым агентом. Налогоплательщик может заключить соглашение с другим налоговым агентом, который будет осуществлять удержание НДФЛ.

4. Освобождение от уплаты НДФЛ. В некоторых случаях, предусмотренных законодательством, налогоплательщик может быть освобожден от уплаты НДФЛ.

Альтернативные способы удержания НДФЛ позволяют налогоплательщикам соблюдать требования законодательства и осуществить уплату налогов, даже в случае невозможности использовать услуги налогового агента. Важно учесть, что каждый способ имеет свои особенности и требует соответствующего учета и документооборота.

Законодательные изменения в отношении налоговых агентов

В последние годы в России произошли значительные изменения в законодательстве, затрагивающие налоговых агентов. Эти изменения направлены на упрощение и совершенствование процесса сбора налога на доходы физических лиц (НДФЛ) и повышение эффективности налогового администрирования. Следующие изменения особенно важны для налоговых агентов:

Уточнение порядка учета, начисления и удержания НДФЛ

С изменением законодательства, налоговые агенты обязаны правильно учитывать и начислять сумму НДФЛ, а также своевременно удерживать этот налог и перечислять его в бюджет. Теперь налоги не могут быть начислены и погашены в одном бюджетном периоде, они должны быть учтены и перечислены в соответствии с установленными сроками.

Введение новых форм и отчетности

Для надлежащего учета и отчетности, налоговым агентам требуется заполнять и предоставлять новые формы документов. Например, с 2020 года, налоговые агенты обязаны предоставлять ФНС отчеты по форме 6-НДФЛ и 6-НДФЛ-Ф. Эти отчеты содержат информацию о начисленных и удержанных налогах, а также о получателях доходов.

Закон также предусматривает ответственность за некорректную или несвоевременную предоставление отчетности или неправильное учет начисления и удержания НДФЛ.

Обязательное использование электронной отчетности

С изменениями в законодательстве, налоговым агентам стало обязательно предоставлять отчетность в электронной форме. Это позволяет упростить процесс обмена информацией между налоговыми агентами и налоговыми органами, а также повышает надежность и точность передачи данных.

Налоговые агенты обязаны внести соответствующие изменения в свою систему учета и отчетности и осуществлять ее в соответствии с требованиями закона. Это позволяет эффективнее контролировать соблюдение налоговых обязательств и обеспечить сбор налога на доходы физических лиц.

Предложения по совершенствованию законодательства

В связи с невозможностью удерживать НДФЛ налоговым агентом есть несколько предложений по совершенствованию законодательства:

- Установить единые правила для всех налоговых агентов, чтобы избежать противоречий и несправедливости в отношении различных категорий налогоплательщиков.

- Внести изменения в Федеральный закон О налоге на доходы физических лиц, чтобы облегчить процесс работы с налоговыми агентами и уменьшить бюрократическую нагрузку:

- Упростить процедуру получения статуса налогового агента и снизить требования к ним, чтобы увеличить число компаний, способных функционировать в этой роли.

- Установить четкие сроки уплаты удержанных сумм НДФЛ налоговыми агентами, чтобы уменьшить неопределенность и риски для налогоплательщиков.

- Разработать методику и алгоритмы для расчета и удержания НДФЛ, чтобы облегчить процесс выполнения данной обязанности для налоговых агентов.

- Рассмотреть возможность устранения проблемы невозможности удержания НДФЛ налоговым агентом через внесение изменений в другие налоговые законодательства, такие как законы о социальном налоге и налоге на имущество.

- Провести более активную информационную работу и образовательные мероприятия среди налоговых агентов, чтобы повысить их уровень осведомленности о требованиях и обязанностях при удержании НДФЛ.

Реализация данных предложений позволит улучшить работу налоговых агентов и снизить неопределенность и риски для налогоплательщиков, связанные с невозможностью удерживать НДФЛ.