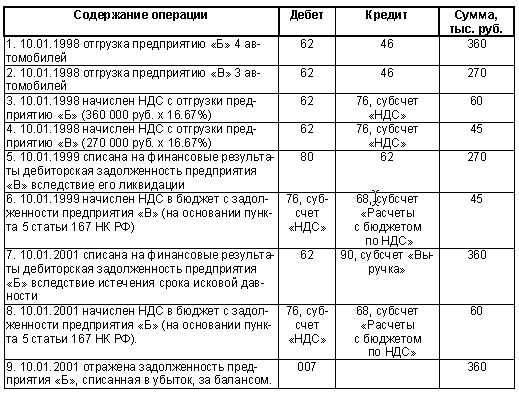

В бухгалтерии отрицательная сумма на счету покупателя — это то, что складывается в банке за продукцию, которую он не оплатил. Такая задолженность покупателей входит в краткосрочную или долгосрочную статью активов баланса. Что означает пассив подотчетных лиц?

Бухгалтерия отражает задолженность покупателей в дебете на счете Дебиторская задолженность. Для расшифровки данной строки отчетности необходимо посчитать, какие оборотные активы относятся к дебиторам. В состав дебиторской задолженности могут входить задолженности по отгруженную продукцию, прочие дебиторские счета за получением услуг или товаров.

Прочая задолженность поставщикам, продукцию которых покупатель учет в бухгалтерии упрощенного или обычного вида, также отражается на данном счете. В бухгалтерском балансе прочая задолженность поставщикам также является дебиторской задолженностью.

Стоит отметить, что дебиторская задолженность — это сумма, которую должны покупатели компании. Если пассив подотчетных лиц имеет просроченную задолженность, то в данном случае отражается на счету 1230 — Прочие дебиторы и задолженности, который является дебетом к пассивам. Итак, из чего состоит задолженность покупателей в балансе и как снизить ее? Это вопрос, который важно рассмотреть и разобраться.

Задолженность покупателей в балансе: причины и способы ее снижения

Причины задолженности покупателей в балансе могут быть разными. Одной из таких причин является отсутствие свободных денежных средств у покупателей для оплаты счетов. Также задолженность может возникать из-за нарушения сроков оплаты, отсутствия контроля за задолженностью, ошибок в расчетах или финансовых трудностей у покупателей.

Для снижения задолженности покупателей в балансе можно использовать несколько способов. Во-первых, необходимо вести строгий учет поступающих и просроченных платежей. Также эффективным способом является предоставление скидок или льготных условий оплаты, чтобы побудить покупателя к более своевременному погашению задолженности.

Еще одним способом снижения задолженности покупателей в балансе является активное взаимодействие с покупателями по вопросам оплаты. Необходимо устанавливать жесткие сроки оплаты и в случае просрочки задействовать коллекторскую деятельность. Также полезно регулярно осуществлять мониторинг задолженности и своевременно разбираться с возникающими проблемами.

Важно отметить, что задолженность покупателей в балансе отражается в бухгалтерской отчетности на счетах 1230 Дебиторская задолженность и 1231 Задолженность перед поставщикам и прочих покупателей. В дебиторскую задолженность входит сумма счетов на оплату, а задолженность перед поставщикам и прочих покупателей включает авансы на получение готовой продукции или услуг.

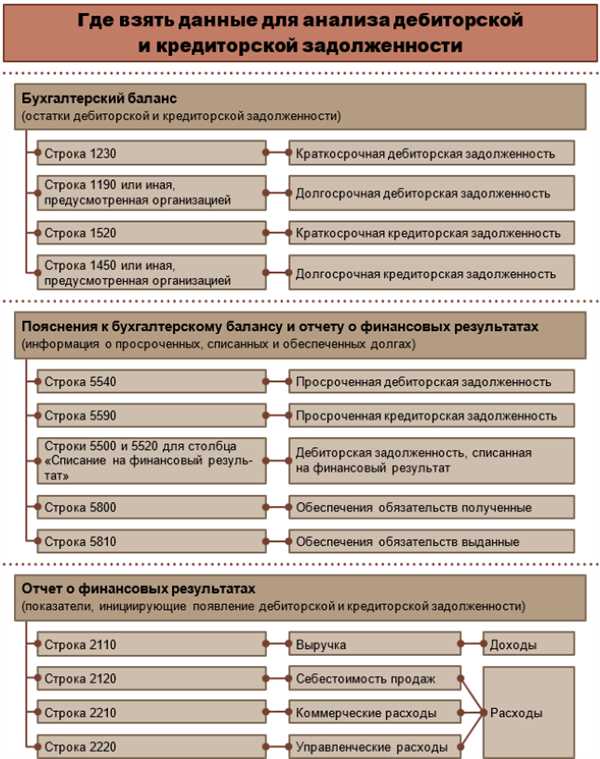

Расшифровка бухгалтерского баланса показывает, что в оборотные активы входят дебиторы, а внеоборотные активы – счета по дебиторской задолженности. Дебиторы, как активы компании, отражаются на счетах 1230 и 1231, в отличие от пассивов, где задолженность клиентов отражается на счете 1231 Задолженность перед поставщикам и прочих покупателей.

Основной способ снижения задолженности покупателей в балансе – это предоставление товара или услуги за аванс или предоплату. Такой подход позволяет сократить риски неполучения долгов, улучшить финансовое положение компании и обеспечить более предсказуемый бюджет.

Понимание задолженности покупателей

Задолженность покупателей отражается на балансе компании в разделе дебиторской задолженности. Такие счета обычно называются дебиторскими счетами и включают в себя строки, относящиеся к долгосрочным, просроченным и прочим задолженностям покупателей.

Бухгалтерское отражение задолженности покупателей

Дебиторская задолженность покупателей отражается на балансе в активной части как раздел Дебиторы. Дебиторы – это суммы поставщикам и заказчикам, состоящие на счетах в бухгалтерском учете.

В бухгалтерском отчете баланса дебиторка может быть расшифрована более подробно по каждому покупателю или по группе лиц. Статья баланса Дебиторы включает строки, указывающие на сроки задолженности и прочие детали данной задолженности.

Задолженность покупателей также может включать как дебитовую, так и кредитовую составляющую. Дебетовая составляющая означает задолженность покупателей по отгруженную продукцию или оказанным услугам. Кредитовая составляющая может включать авансы покупателей.

Как посчитать задолженность покупателей

Чтобы посчитать задолженность покупателей, нужно учесть все счета, полученные от покупателей, и проанализировать их расшифровку. Это позволит определить, какие счета просрочены, а также сроки и суммы задолженности по каждому покупателю

Для проведения анализа по задолженности покупателей долгосрочной задолженностью, просроченной задолженностью и прочими задолженностями. Эта информация даст представление о текущем финансовом состоянии компании и позволит принять соответствующие меры для снижения и поддержания задолженности в норме.

Важность поддержания нормы задолженности

Почему поддержание нормы задолженности является важной задачей? Во-первых, она отражает то, какая сумма дебиторской задолженности находится у покупателей. Внеоборотные активы, как правило, предоставляются в форме товаров и услуг, выданных покупателям и не возвращенных в установленные сроки.

Во-вторых, поддержание нормы задолженности необходимо для уструктурирования и обязательного отражения текущего долга покупателей в бухгалтерском балансе. Поэтому в разделе Дебиторская задолженность бухгалтерской отчетности должна быть расшифровка дебиторской задолженности по разным покупателям.

Дебиторская задолженность подразделяется на краткосрочную и долгосрочную. Краткосрочная задолженность — это сумма долга покупателей, которую они должны вернуть в течение года. Долгосрочная задолженность — это сумма долга покупателей, на погашение которой у них есть более года.

Кроме того, в балансе отражается и другая дебиторская задолженность. Она включает в себя дебиторку поставщикам, входящую в состав производственной дебиторской задолженности, а также прочую дебиторскую задолженность.

Основное значение уменьшение дебиторской задолженности — обеспечение платежеспособности предприятия и своевременная выплата налогов.

| Состав баланса | Относятся к |

|---|---|

| Актив | |

| Оборотные активы | Дебиторская задолженность |

| Краткосрочная дебиторская задолженность | |

| Долгосрочная дебиторская задолженность | |

| Дебиторская задолженность поставщикам | |

| Прочая дебиторская задолженность | |

| Пассив | |

| Собственные средства | |

| Краткосрочные обязательства | |

| Долгосрочные обязательства | |

| Подотчетные дебиторы | |

| Прочие обязательства | |

| БАНКИ | |

| Дебит | |

| Дебетовая задолженность покупателей | |

| Дебиторская задолженность налогам |

Как сформировать строку 1230 баланса

Что входит в строку 1230 баланса:

Краткосрочная дебиторская задолженность

В этом разделе отражается сумма долгосрочной дебиторской задолженности, которая относится к задолженности покупателей.

Дебиторская задолженность по получению авансов

Сюда включаются суммы авансов, полученные от покупателей за предоставление какой-либо продукции или услуги.

Дебиторская задолженность по прочим счетам

Данный раздел включает в себя прочие дебиторские задолженности, например, задолженность по оплате продукции, которая выдана подотчетным лицам или учредителям предприятия.

Таким образом, строка 1230 баланса содержит информацию о задолженности покупателей по поставленной продукции или услугам, а также об авансах, полученных от покупателей. Входящие в эту строку счета относятся к оборотным активам и означают, что это задолженность покупателей компании.

Внеоборотные активы, такие как недвижимость или оборудование, не отражаются в строке 1230 баланса. Она состоит только из счетов, относящихся к оборотным активам и задолженности поставщикам.

Главные источники задолженности

Дебиторская задолженность в бухгалтерском учете включает различные статьи, где отражаются долги покупателей, поставщикам, учредителям и другим лицам. В расшифровке бухгалтерского учета дебиторы обозначаются строкой 1230 или 1231 в составе активов.

Дебиторская задолженность находится на счете упрощенного бухгалтерского учета и включает как текущую, так и долгосрочную задолженность. Но какие именно строки входят в дебиторскую задолженность?

- Просроченная задолженность – это сумма долга, отгруженная покупателю или услуги полученные, но не оплаченные в установленные сроки.

- Долги по налогам — это сумма задолженности по уплате налогов перед государством.

- Долги по поставщикам — это сумма задолженности перед поставщиками или другими кредиторами за приобретенные товары или оказанные услуги.

- Дебиторская задолженность по подотчетному лицу — это сумма не возвращенных долгов, выданных подотчетным лицам.

Отрицательная задолженность на счете дебиторов происходит, когда покупатель уже выплатил сумму прочих задолженностей и товары или услуги и возвраты находятся в процессе получения.

Какая задолженность отображается в упрощенном отчетности бухгалтерии? Входят ли сюда подотчетные суммы?

- Дебиторская задолженность в упрощенном бухгалтерском учете включает отгруженную продукцию покупателям и услуги, по которым еще не получена оплата.

- Поставщики товаров и услуг, учредители или другие кредиторы, поставляющие товары или предоставляющие услуги, вносят свою задолженность в упрощенную отчетность по дебиторской задолженности.

Почему входят в дебиторскую задолженность и как отражается такая задолженность в бухгалтерском учете упрощенного состава? Ответ прост — это сумма долга, полученного, но еще не оплаченного покупателями, поставщиками и другими кредиторами.

Влияние невыплат на финансовый поток

Задолженность покупателей в балансе представляет собой сумму дебиторской задолженности, которая складывается из разных строк бухгалтерского учета. В разделе Дебиторская задолженность бухгалтерской отчетности, она включает в себя как краткосрочную (1230) задолженность покупателя по отгруженную продукцию или оказанным услугам, так и долгосрочную (1231) задолженность покупателя в виде авансов и задолженностей, относящихся к подотчетным лицам, закупке товаров и услуг от поставщиков.

Одной из причин возникновения задолженности является невыплата покупателями выданных счетов. Как правило, эта строка отображается в отчетности бухгалтерского баланса как отрицательная задолженность. Негативное значение в данной статье свидетельствует о том, что покупатели задолжали компании за предоставленные товары или услуги. С другой стороны, задолженность поставщикам и подотчетным лицам также отражается в бухгалтерском балансе и составляет прочие долгосрочные и прочие краткосрочные активы.

Для более детальной расшифровки задолженности, в бухгалтерии используются разные строки. Бухгалтерский отчет включает такие строки, как прочая дебиторская задолженность по заказчикам и подотчетным лицам внеоборотные активы по закупке товаров и услуг, а также дебиторская задолженность по продукции, отгруженную покупателям.

Почему важно поддерживать задолженность покупателей и подотчетных лиц в норме? Это влияет на финансовый поток компании. Если задолженность покупателей и подотчетных лиц возрастает, это значит, что компания получает меньше денег от реализации товаров и услуг. В результате, финансовый поток снижается, что может негативно повлиять на платежеспособность компании и ее способность производить инвестиции.

Чтобы управлять задолженностью покупателей и подотчетных лиц, необходимо регулярно анализировать бухгалтерскую отчетность и посчитать обороты задолженности. Кроме того, важно принимать меры по своевременному взысканию задолженности, контролировать сроки оплаты и устанавливать эффективные системы управления дебиторской задолженностью.

Шаги для снижения задолженности

Для снижения задолженности покупателей в балансе следует выполнить ряд шагов:

- Понять, почему задолженность возникает. Задолженность покупателей в балансе может быть результатом просроченной оплаты, неплатежей по долгосрочным и краткосрочным обязательствам, незакрытых счетов и прочих факторов.

- Провести анализ дебиторской задолженности. Для этого необходимо рассмотреть отчеты и расшифровку бухгалтерского учета и выделить строки, где отражена задолженность покупателей. Включает ли дебиторская задолженность суммы, выданные подотчетным лицам, учредителям, заказчикам, лицам, связанным с банковскими операциями, налогам или прочие категории лиц.

- Определить активы, которые могут быть использованы для погашения задолженности. Например, это может быть продукция или услуги, которые могут быть направлены на компенсацию просроченной задолженности.

- Разработать стратегию для упрощенного получения средств от покупателей. Это может включать в себя усиление контроля над сроками оплаты, предоставление скидок и привилегий для своевременных платежей, улучшение процессов взыскания задолженности и прочие меры.

- Вести регулярное обновление бухгалтерского учета и внесение изменений в баланс. Это означает отражение всех платежей и обновление данных о задолженности, чтобы иметь актуальную информацию о дебиторской задолженности.

Соблюдение данных шагов поможет эффективно снизить задолженность покупателей в балансе и поддерживать ее в норме.

Применение маркетинговых мер

В дебиторской задолженности покупателей в балансе отражается сумма денежных средств, которые должны были быть получены от покупателей, но по каким-либо причинам не были получены в срок. Это одна из строк активов баланса и включает дебиторов, подотчетную задолженность и прочие дебиторы.

Дебиторская задолженность

Дебиторская задолженность является краткосрочной задолженностью, состоящей из двух основных статей: дебиторской задолженности и задолженности по предоплатам (авансам).

Дебиторская задолженность включает задолженность по отгруженным товарам, работам и услугам, задолженность по полученным авансам и задолженность по подотчетному финансированию.

Расшифровка дебиторской задолженности составляется в соответствии с установленным бухгалтерским порядком. Статья дебиторской задолженности в балансе отражает сумму дебиторской задолженности расшифрованную по разным счетам: 1230 Задолженность покупателей, 1231 Задолженность учредителям и лицам, имеющим отношение к учредителю и прочая дебиторская задолженность.

Прочие дебиторы

Прочие дебиторы — это долгосрочная задолженность, которая относится к внеоборотным активам баланса. Она включает задолженность по переданным авансам, задолженность по подотчетным документам и прочую долгосрочную дебиторскую задолженность.

| Стр | Счет | Наименование | Сумма |

|---|---|---|---|

| 1 | 1230 | Задолженность покупателей | xxx |

| 2 | 1231 | Задолженность учредителям и лицам, имеющим отношение к учредителю | xxx |

| 3 | прочая дебиторская задолженность | Прочая дебиторская задолженность | xxx |

Все эти строки дебиторской задолженности складываются в статью дебиторская задолженность баланса и отражают сумму задолженности покупателей.

Почему появляется дебиторская задолженность и как ее снизить? Основной причиной появления дебиторской задолженности является отсрочка платежей со стороны покупателей. Чтобы снизить дебиторскую задолженность, можно использовать маркетинговые меры, такие как предоставление скидок за оплату в срок, предложение гибких условий оплаты или использование факторинга.

Применение маркетинговых мер позволит ускорить получение средств от покупателей и поддерживать дебиторскую задолженность в норме.

Система лояльности для предотвращения задолженности

В данном разделе мы рассмотрим, как работает система лояльности и как ее можно использовать для поддержания задолженности покупателей в норме.

Как работает система лояльности?

Система лояльности – это маркетинговый инструмент, который предоставляет дополнительные преимущества и бонусы постоянным покупателям. Такая система позволяет сделать покупателей более заинтересованными во взаимовыгодном сотрудничестве и предотвращает просрочку платежей.

В рамках системы лояльности можно предложить различные бонусы покупателям, такие как скидки на следующие заказы, накопительные бонусы, возможность участия в акциях и специальные предложения.

Как использовать систему лояльности для поддержания задолженности покупателей в норме?

Для поддержания задолженности покупателей в норме, система лояльности может быть используется следующим образом:

- Предоставление скидок на оплату в срок. К примеру, можно предложить клиентам скидку при оплате в течение 7 дней с момента получения товара или услуги.

- Накопительные бонусы за регулярные покупки. Это позволит поддерживать постоянный поток заказчиков и снизить вероятность возникновения задолженности.

- Организация акций и специальных предложений, предоставляемых только тем покупателям, которые оплачивают заказы вовремя.

Также, система лояльности может подразумевать предоставление отсрочки платежа для постоянных клиентов с безупречной платежной дисциплиной. Это поможет укрепить отношения с клиентом и снизить вероятность задолженности.

В итоге, система лояльности является эффективным инструментом для предотвращения задолженности покупателей. Она позволяет предложить им дополнительные преимущества и стимулирует к своевременной оплате. Такая система помогает снизить вероятность возникновения задолженности и поддержать баланс в норме.

Автоматизация процессов в управлении задолженностью

Одним из автоматизированных процессов является отслеживание задолженности покупателей в рамках бухгалтерской отчетности. В балансе покупателей задолженность отражается в строке дебиторы и входит в состав краткосрочных активов компании.

Задолженность покупателей в балансе может быть представлена как прочие дебиторы, так и дебиторская задолженность по отгруженным товарам и услугам. Для упрощенного ведения бухгалтерского учета, задолженность покупателей можно разделить на просроченную и прочую задолженность.

Дебетовая задолженность покупателей также может включать задолженность по налогам и сборам, получению авансов и прочие задолженности от покупателей.

Отражение задолженности покупателей в балансе происходит на счетах дебиторской задолженности, которые относятся к внеоборотным активам компании. В бухгалтерии задолженность покупателей выделяется в специальной строке баланса, где ее можно увидеть и проанализировать.

Автоматизация процессов в управлении задолженностью позволяет более точно контролировать задолженность покупателей и своевременно реагировать на просроченные платежи. Это помогает поддерживать задолженность в норме и улучшать финансовое состояние компании.

Контроль и анализ задолженности покупателей

Важность контроля задолженности покупателей

Контроль и анализ задолженности покупателей играют важную роль в бухгалтерской отчетности компании. Дебиторка отражает актив компании, и ее состояние позволяет оценить финансовую устойчивость и платежеспособность организации.

Анализ задолженности помогает определить причины и факторы, влияющие на ее увеличение или снижение. Это позволяет принять меры для снижения рисков неплатежей и задержек в оплате.

Как проводятся контроль и анализ задолженности покупателей

Для контроля задолженности покупателей используются различные методы и инструменты. В бухгалтерском учете дебиторскую задолженность можно увидеть в разделе Дебиторы баланса на активной стороне.

Для более подробного анализа задолженности, ее можно расшифровать по разным статьям. Например, сумма дебиторской задолженности может включать задолженность по прочим статьям, задолженность по выданным авансам, задолженность по прочим счетам и т.д.

Кроме того, задолженность по дебиторам может быть распределена по подотчетным лицам, учредителям или внебалансовым счетам.

Как посчитать задолженность покупателей

Для расчета задолженности покупателей необходимо просуммировать все строки, входящие в статью Дебиторская задолженность (статья 1230 в бухгалтерском учете). На основе расшифровки можно вычислить суммы задолженности по разным статьям и выявить причины задолженности.

Также важно учитывать, что задолженность покупателей может включать как налоговую задолженность, так и задолженность по другим обязательствам.

Оборотные активы, включающие дебиторскую задолженность, отражаются в бухгалтерской отчетности компании и представляют собой ценные активы, способствующие развитию и росту бизнеса.

Дебиторская задолженность является одним из важных показателей финансового состояния компании. Контроль и анализ этого показателя позволяют строить эффективную стратегию управления задолженностью покупателей и поддерживать ее в норме.