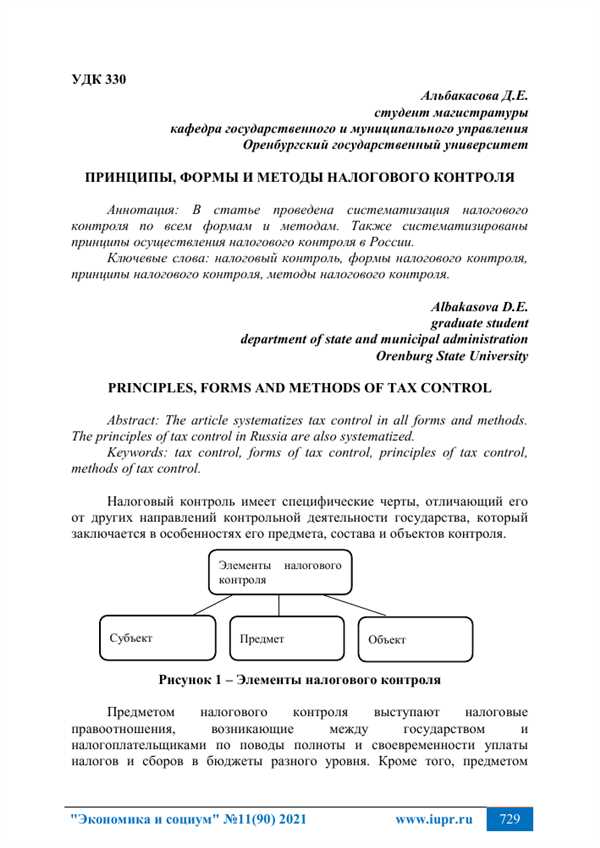

Налоговый контроль – это важная составляющая современной экономической системы, гарантирующая справедливость и эффективность налогообложения. Он направлен на обеспечение исполнения законодательства о налогах и управление рисками с целью обеспечения финансовой устойчивости государства и общества в целом.

Основным принципом налогового контроля является принцип законности. Это означает, что налоговые контролеры должны осуществлять свою деятельность в рамках действующего законодательства, соблюдая все процедуры и требования, предусмотренные законом. Такой подход исключает возможность произвола и несправедливого обращения с налогоплательщиками.

Другим важным принципом является принцип равенства перед законом. Это означает, что все налогоплательщики должны быть подвержены одинаковым законодательным нормам и обязанности по уплате налогов. Этот принцип исключает возможность дискриминации и специальных льгот для определенных категорий налогоплательщиков.

Важным аспектом налогового контроля является также принцип прозрачности. Он предусматривает обеспечение информационной доступности и понятности налоговой политики, а также участие общественности в процессе принятия решений. Прозрачность позволяет гарантировать открытость и объективность налогового контроля.

Что такое налоговый контроль?

Налоговый контроль основывается на ряде принципов, которые направлены на обеспечение прозрачности, законности и справедливости в налоговой сфере. Важно отметить, что цель налогового контроля не только в выявлении нарушений и неправильно уплаченных налогов, но и в обеспечении соблюдения налогового законодательства и поддержании доверия налогоплательщиков к налоговой системе.

Основные принципы налогового контроля:

1. Справедливость и равенство. Каждый налогоплательщик должен быть одинаково обязан исполнять свои налоговые обязательства в соответствии с законом. Налоговый контроль направлен на предотвращение ситуаций, когда некоторые налогоплательщики уклоняются от налогообложения или получают привилегии, которых не имеют другие.

2. Правовая гарантия. Налоговый контроль осуществляется в соответствии с действующим налоговым законодательством. Проверки должны проводиться на основе обоснованных полномочий налоговых органов, а результаты должны быть объективными и основываться на фактах и доказательствах.

3. Прозрачность и отчетность. Налоговые органы должны быть прозрачны в своей работе и предоставлять информацию о своей деятельности и результатах налогового контроля. Налогоплательщикам следует иметь возможность ознакомиться с процедурами налогового контроля и защитить свои права в случае несогласия с решениями налоговых органов.

Цель налогового контроля

Налоговый контроль имеет несколько важных задач:

- Установление конкретных налоговых обязательств для каждого налогоплательщика.

- Проверка и контроль верности и полноты предоставленной налоговой отчетности.

- Выявление налоговых правонарушений, включая недекларированный доход, недоплату налогов или уклонение от уплаты.

- Восстановление налоговых средств, которые были неправильно уплачены или украдены.

Целью налогового контроля является также предоставление налоговым органам информации о состоянии налоговой базы и оценке результатов налогообложения. Это помогает государству эффективно планировать бюджет и управлять экономикой страны.

Кроме того, налоговый контроль является инструментом для снижения неравенства и обеспечения социальной справедливости. Он помогает предотвратить необоснованный перераспределение доходов и богатства и справиться с налоговыми уклонениями и утечками.

В итоге, цель налогового контроля состоит в том, чтобы обеспечить справедливое и эффективное сбор налоговых средств, поддержать финансовую устойчивость государства и обеспечить социальную справедливость в обществе.

Полномочия налоговых органов

Основные полномочия налоговых органов включают:

- Проведение налоговых проверок — налоговые органы имеют право проверить налогоплательщика на предмет правильности исчисления и уплаты налоговых платежей.

- Получение информации — налоговые органы имеют право требовать от налогоплательщиков предоставление необходимой информации, необходимой для осуществления налогового контроля.

- Внеплановые проверки — налоговые органы имеют право проводить проверки без предварительного уведомления налогоплательщиков.

- Применение меры принудительного исполнения — налоговые органы имеют право принимать меры по принудительному исполнению налоговых обязательств, например, через опись имущества или блокировку банковских счетов.

- Разработка и установление налоговых методик и инструкций — налоговые органы разрабатывают и распространяют налоговые методики и инструкции, которые служат основой для применения налогового законодательства.

- Привлечение экспертов — налоговые органы имеют возможность привлекать экспертов для проведения специализированных экспертиз и углубленного анализа документов при налоговых проверках.

Полномочия налоговых органов направлены на обеспечение правильности и своевременности уплаты налоговых платежей, а также на предотвращение и выявление налоговых нарушений и уклонений.

Субъекты налогового контроля

1. Федеральная налоговая служба (ФНС)

ФНС — основной контролирующий орган в системе налогового контроля. Его основная задача — осуществление надзора за исполнением налогового законодательства на территории Российской Федерации. ФНС устанавливает методы и формы налогового контроля, проводит проверки и расследования в сфере налогообложения.

2. Региональные налоговые органы

Региональные налоговые органы – это территориальные подразделения ФНС, которые осуществляют налоговый контроль на территории своего региона. Они отвечают за сбор информации о налогоплательщиках, проведение налоговых проверок и другие задачи, связанные с налогами в регионе.

3. Государственные инспекции по налоговому контролю

Государственные инспекции по налоговому контролю – это самостоятельные органы, которые занимаются контролем за исполнением налогового законодательства в отдельных сферах деятельности или отдельных субъектах Российской Федерации. Они осуществляют проверку деятельности организаций и действий налоговых агентов по уплате налогов.

Все эти субъекты налогового контроля выполняют свои функции согласно установленным правилам и процедурам, обеспечивая соблюдение налогового законодательства и поддерживая порядок и прозрачность в сфере налогов.

Налоговая отчетность и ее роль в контроле

Роль налоговой отчетности в контроле заключается в следующем:

1. Информирование налоговых органов

Налоговая отчетность является основным источником информации о доходах и расходах налогоплательщиков. Она предоставляет налоговым органам полные и достоверные данные о финансовом состоянии предприятий и граждан, позволяя им оценить правильность расчетов и исполнения налоговых обязательств.

2. Проверка соответствия деклараций и отчетов

Налоговая отчетность позволяет сравнить данные, представленные в декларациях и отчетах налогоплательщиков, с реальными финансовыми и налоговыми операциями предприятий. Это позволяет выявить возможные расхождения или ошибки и принять меры по их исправлению или привлечению к ответственности.

3. Определение налоговой базы

На основе данных налоговой отчетности налоговые органы определяют налоговую базу и размер налоговых обязательств предприятий и граждан. Это позволяет установить справедливые и равные условия налогообложения для всех участников экономической деятельности.

Обязательность представления налоговой отчетности для всех налогоплательщиков является одним из ключевых принципов налогового контроля. Ответственность за своевременное и достоверное заполнение и представление отчетности лежит на налогоплательщиках, а ее неправильное заполнение или уклонение от представления может повлечь за собой административные или уголовные санкции.

Методы налогового контроля

Основными методами налогового контроля являются:

| Метод | Описание |

|---|---|

| Аудит | Это систематическая и детальная проверка налоговой отчетности и документации, чтобы убедиться в соответствии с налоговым законодательством. В результате аудита могут быть выявлены ошибки и просчеты, которые могут привести к неуплате или неправильному уплате налоговых платежей. |

| Мониторинг | Это систематическое наблюдение за налоговыми платежами и отчетностью, с целью обнаружения налоговых просчетов или неуплаты. Мониторинг позволяет вовремя реагировать на налоговые нарушения и принимать меры для их устранения. |

| Контроль налогового учета | Это проверка правильности ведения налогового учета и соответствия налоговой отчетности фактическому хозяйственному обороту. Контроль налогового учета позволяет выявить возможные ошибки или несоответствия и предотвратить неоправданное уменьшение налоговых платежей. |

| Расширенный анализ данных | Это анализ больших объемов данных, собранных о налогоплательщиках, с целью выявления аномалий и налоговых правонарушений. Расширенный анализ данных позволяет находить скрытые связи и паттерны, которые могут свидетельствовать о неуплате или несоответствии с налоговым законодательством. |

| Антикоррупционный контроль | Это меры, направленные на предотвращение коррупции в налоговой сфере и обеспечение прозрачности и законности налоговых процессов. Антикоррупционный контроль включает в себя создание эффективной системы контроля, развитие правил и процедур, основанных на принципах этики и справедливости. |

Методы налогового контроля являются неотъемлемой частью налоговой системы каждого государства. Их правильное применение позволяет обеспечить справедливость и эффективность налогообложения, защитить интересы государства и общества, а также уменьшить налоговые риски для налогоплательщиков.

Гарантии и права налогоплательщиков

Первое и наиболее важное право налогоплательщиков — право на справедливое и равноправное обращение. Это означает, что налоговый контроль должен осуществляться в соответствии с принципом равноправия, без дискриминации и произвола. Налогоплательщики имеют право на справедливое рассмотрение своих дел и возможность обжаловать решение налоговых органов в судебном порядке.

Вторым важным правом налогоплательщиков является право на конфиденциальность. Согласно законодательству, налоговая информация налогоплательщика является конфиденциальной и не может быть разглашена третьим лицам без согласия налогоплательщика или на основании судебного решения. Это право обеспечивает защиту персональных данных и деловой тайны налогоплательщика.

Третье право налогоплательщиков — право на адекватность налоговой политики. Это означает, что налоговые органы не должны применять необоснованные и завышенные налоговые ставки, а налогоплательщики имеют право на объективную оценку своей налоговой нагрузки. Налоговая политика должна быть прозрачной и предсказуемой, чтобы налогоплательщики могли планировать свою деятельность и расчеты с бюджетом.

Другие гарантии и права налогоплательщиков включают право на достоверную информацию о налоговых требованиях и процедурах, право на содействие и консультацию со стороны налоговых органов, право на защиту от незаконного вмешательства со стороны налоговых органов и право на компенсацию убытков, причиненных незаконными действиями налоговых органов.

Соблюдение этих прав и гарантий является основой доверительных отношений между налогоплательщиками и государством, что способствует эффективности налоговой системы и снижает риски для бизнеса.

Ответственность за налоговые нарушения

Ответственность за налоговые нарушения может выражаться в нескольких формах:

Административная ответственность

Административные наказания могут быть наложены на налогоплательщика в случае нарушения порядка уплаты налогов или предоставления недостоверной информации. Такие санкции могут включать в себя штрафные санкции, расторжение договоров и лишение лицензий.

Уголовная ответственность

Если налоговые нарушения являются особо тяжкими или совершены с применением мошенничества, налогоплательщик может быть привлечен к уголовной ответственности. Это может включать в себя арест, штрафы и даже лишение свободы.

Действенное налоговое администрирование и строгое соблюдение налоговых обязательств являются необходимыми для предотвращения налоговых нарушений и минимизации налоговых рисков. Правильное понимание ответственности за налоговые нарушения помогает налогоплательщикам избегать негативных последствий и поддерживать законопослушность в налоговой сфере.

Судебный контроль в налоговых спорах

Судебный контроль играет важную роль в разрешении налоговых споров. Он осуществляется через специальные налоговые суды, которые занимаются вынесением решений по налоговым делам. В России это Федеральные налоговые службы (ФНС) судебного порядка.

Судебный контроль в налоговых спорах основан на принципе законности. Это означает, что суды обязаны руководствоваться действующим законодательством при решении спорных вопросов. Они анализируют правильность и законность применения налогового законодательства со стороны налоговых органов, а также возможные нарушения прав налогоплательщика.

Принципы судебного контроля:

- Презумпция невиновности: Суды предполагают, что налогоплательщик действовал законно, пока не будет доказано обратное. Это означает, что налоговые органы несут бремя доказывания наличия налогового правонарушения.

- Права налогоплательщика: Суды обеспечивают защиту прав и законных интересов налогоплательщика. Они анализируют действия налоговых органов на предмет их соответствия законодательству и могут отменять незаконные решения и постановления.

- Обязательность решений: Решения налоговых судов являются обязательными для исполнения для всех сторон налогового дела. Налоговые органы обязаны изменить решение либо обратиться в апелляционный или кассационный порядок, если не согласны с судебным решением.

Судебный контроль в налоговых спорах играет важную роль в обеспечении соблюдения налогового законодательства и защиты прав налогоплательщиков. Он позволяет разрешить спорные вопросы между налоговыми органами и налогоплательщиками с соблюдением принципа законности и обеспечением справедливости.

Перспективы развития налогового контроля

На современном этапе развития экономики и общества налоговый контроль приобретает все большую актуальность и значимость. Государства сталкиваются с рядом вызовов, связанных с увеличением налогового долга, необоснованным и неправомерным расходованием налоговых средств, а также с уклонением от уплаты налогов со стороны физических и юридических лиц.

В связи с обострением проблем, связанных с налоговыми правонарушениями, специалисты активно рассматривают перспективы развития налогового контроля. Одним из ключевых направлений развития налогового контроля является использование современных информационных технологий. Автоматизация процессов сбора и анализа данных позволяет значительно повысить эффективность налогового контроля и обеспечить более оперативное выявление налоговых правонарушений.

Важным моментом в развитии налогового контроля является установление сотрудничества между налоговыми органами различных стран. Международное сотрудничество в сфере налогового контроля позволяет эффективно бороться с международными налоговыми преступлениями, такими как уклонение от уплаты налогов путем перевода капитала в оффшорные зоны.

Также важно учитывать социальное измерение налогового контроля. Государственные органы должны обеспечить прозрачность налоговых процессов, предоставить налогоплательщикам возможность правильной и своевременной выплаты налогов, а также создать условия, способствующие снижению налоговой нагрузки. Развитие налогового контроля в этом направлении позволит сформировать справедливую налоговую систему, которая будет учитывать интересы всех участников экономики и общества.

Таким образом, развитие налогового контроля в современных условиях имеет потенциал для создания эффективной и справедливой налоговой системы, способной обеспечить стабильность и устойчивость государственных финансов и создать благоприятные условия для развития экономики и общества в целом.