Учет вложений в основной капитал является одним из ключевых аспектов финансовой деятельности любой организации. Принимаются по ПБУ 19 02 (Положение по бухгалтерскому учету) особые принципы, которые регулируют учет финансовых займов и стоимость вложений в организации.

Один из основных принципов ПБУ 19 02 заключается в том, что финансовые займы и первоначальная стоимость вложений должны быть отражены в учете, их движение должно быть четко отслеживаемо. Учет финансовых займов и вложений подразумевает использование соответствующих документов: договоров, актов о передаче имущества и других документов, которые подтверждают осуществление данных операций.

Особенностью ПБУ 19 02 является то, что вложения в основной капитал организации должны быть учтены в соответствии с их первоначальной стоимостью. Это означает, что при оценке вложений необходимо учитывать все затраты, связанные с их приобретением, включая не только стоимость приобретения, но и комиссии, налоги, расходы на перевозку и прочие связанные сделки.

Финансовые вложения принимаются к бухгалтерскому учету по

Первоначальная стоимость финансовых вложений включает в себя стоимость приобретения или выпуска данных активов, а также накладные расходы, связанные с их приобретением или выпуском.

Финансовые вложения могут быть представлены различными видами активов, например, акциями, облигациями, векселями, займами и т.д. Важно отметить, что учет финансовых вложений осуществляется отдельно от учета основной деятельности организации.

Первоначальная стоимость финансовых вложений

В соответствии с П 19 ПБУ 19 02 Учет финансовых инвестиций в бухгалтерском учете организации обязаны принимать в учет финансовые вложения по их первоначальной стоимости.

Первоначальная стоимость финансовых вложений включает все затраты, связанные с приобретением или созданием данных вложений, а также все комиссии, налоги и прочие платежи, которые связаны с их приобретением.

Финансовые вложения, такие как акции, облигации, займы и другие ценные бумаги, общепризнаны как основные инструменты финансового учета организации. Поэтому, для проведения правильного бухгалтерского учета, организация должна учитывать их по П 19 ПБУ 19 02.

Стоимость финансовых вложений в учету организации определяется на дату их приобретения или создания. Если первоначальная стоимость финансовых вложений выражается в иностранной валюте, то она переводится в национальную валюту организации по курсу Центрального банка на дату приобретения или создания данных вложений.

Таким образом, первоначальная стоимость финансовых вложений является важным фактором при их учете в бухгалтерском учете организации, и она определяется в соответствии с П 19 ПБУ 19 02.

Учет финансовых вложений в займы

В соответствии с Положением 19 ПБУ 19 02 Основные принципы и особенности бухгалтерского учета финансовых вложений, финансовые организации обязаны осуществлять учет финансовых вложений в займы.

По бухгалтерскому учету, финансовые вложения в займы принимаются к учету по первоначальной стоимости. Первоначальная стоимость финансовых вложений в займы включает в себя сумму вложений и связанные с ними расходы. Другими словами, в первоначальную стоимость учитываются все затраты, связанные с приобретением и поддержанием финансовых вложений в займы.

Особенностью учета финансовых вложений в займы по ПБУ 19 02 является то, что учет вложений осуществляется на основе их классификации. Такие классификации включают краткосрочные и долгосрочные финансовые вложения.

Финансовые вложения в займы могут признаваться долгосрочными, если их срок возврата составляет более 12 месяцев, либо краткосрочными, если срок возврата составляет менее 12 месяцев. Классификация финансовых вложений в займы важна для правильного отражения их в бухгалтерском учете.

Учет финансовых вложений в займы также предусматривает их переоценку и выявление возможных убытков от их снижения стоимости. Данные операции осуществляются на основе метода последовательных переоценок по избранным этапам.

| Наименование | Классификация | Первоначальная стоимость |

|---|---|---|

| Финансовые вложения в займы | Долгосрочные | 100 000 руб. |

| Финансовые вложения в займы | Краткосрочные | 50 000 руб. |

Таким образом, учет финансовых вложений в займы является важной частью финансового учета организаций, а правильная классификация и учет их стоимости позволяют достоверно отразить состояние и финансовые результаты организации.

ПБУ учет финансовых вложений

ПБУ 19 02 Основные принципы и особенности бухгалтерского учета в организациях содержит правила, которые регулируют учет финансовых вложений в финансовой отчетности организации.

Учет финансовых вложений

Финансовые вложения представляют собой активы, которые создаются путем осуществления финансовых операций или при получении займов, а также принимаемые по рыночной стоимости ценные бумаги или произведенные активы. Данные вложения могут представлять собой долевые или долговые отношения в других организациях.

Учет финансовых вложений в ПБУ 19 02 основывается на принципе первоначальной стоимости. При учете финансовых вложений в организациях необходимо учитывать их приобретение, продажу и оценку по текущей рыночной стоимости.

Особенности учета финансовых вложений

При учете финансовых вложений в ПБУ 19 02 принимаются во внимание следующие особенности:

- Финансовые вложения должны отображаться отдельно от других активов организации.

- Вложения оцениваются по первоначальной стоимости, а также могут быть переоценены в случае изменения их рыночной стоимости. В случае переоценки, она должна быть осуществлена по учетной политике организации.

- Финансовые вложения должны быть классифицированы на имеющие срок истечения и не имеющие срока истечения.

- Для разных видов финансовых вложений могут применяться различные методы оценки.

Таким образом, учет финансовых вложений имеет свои особенности и требует точного соблюдения установленных в ПБУ 19 02 правил и принципов.

ПБУ финансовые вложения

Учет финансовых вложений ведется в соответствии с ПБУ 19 02. Организация должна осуществлять документарное подтверждение факта финансовых вложений, а также обеспечить контроль за их движением и изменением стоимости.

ПБУ 19 02 определяет категории финансовых вложений: долгосрочные, краткосрочные и прочие. Кроме того, в зависимости от цели инвестирования могут использоваться различные методы учета финансовых вложений: по себестоимости, по рыночной стоимости, по стоимости реализации, по справедливой стоимости.

Правильный учет финансовых вложений позволяет организации отслеживать и контролировать свои финансовые ресурсы, а также предоставляет достоверную информацию о структуре активов и пассивов.

Организация учета финансовых вложений

К финансовым вложениям относятся вложения предприятия в займы, в уставные и выпускные капиталы других организаций, а также в ценные бумаги и доли в уставных фондах инвестиционных фондов.

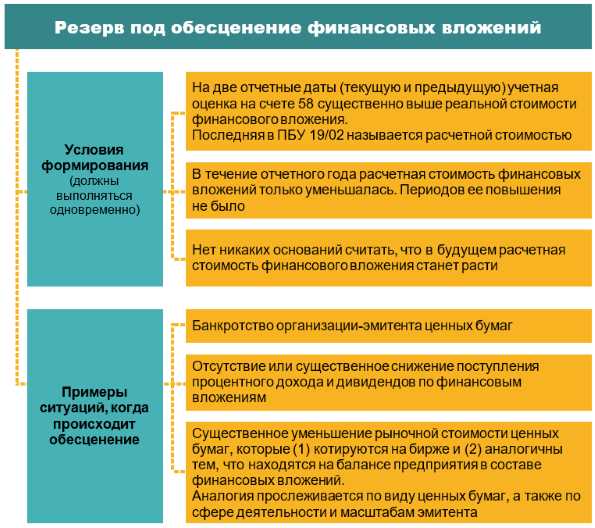

Учет финансовых вложений осуществляется в соответствии с требованиями П 19 ПБУ 19 02. В рамках бухгалтерского учета они отражаются на счетах Финансовые вложения и Резерв по снижению стоимости финансовых вложений.

Первоначальная стоимость финансовых вложений рассчитывается путем учета стоимости приобретения, а также дополнительных затрат, связанных с получением вложений, таких как комиссии, налоги и прочие платежи.

Учет финансовых вложений ведется на основе документов, подтверждающих факт и условия совершения операций по приобретению и реализации вложений. Помимо этого, предусмотрено формирование резерва по снижению стоимости финансовых вложений в случае ухудшения их рыночной стоимости.

Основные принципы учета финансовых вложений:

- Финансовые вложения отражаются на балансе предприятия и оцениваются по их первоначальной стоимости.

- Информация о финансовых вложениях должна быть достоверной и полной.

- Резерв по снижению стоимости финансовых вложений формируется в случае ухудшения их рыночной стоимости.

Особенности учета финансовых вложений по П 19 ПБУ 19 02:

- Финансовые вложения должны быть отражены отдельно от других активов предприятия.

- Финансовые вложения, которые долгосрочными и срочными, отражаются на разных подразделениях баланса.

- В случае прекращения финансовых вложений, они должны быть исключены из бухгалтерского учета.

Таким образом, организация учета финансовых вложений в соответствии с П 19 ПБУ 19 02 необходима для достоверной и полной информации о финансовом состоянии предприятия.

02 Учет финансовых вложений

В бухгалтерскому учету организации финансовые вложения принимаются в учет по ПБУ 19 Финансовые инструменты: учет и отчетность и ПБУ 02 Учет основных средств. Финансовые вложения могут представлять собой займы, акции и другие ценные бумаги, а также доли и долевые участия в других организациях.

При учете финансовых вложений в стоимость этих вложений включаются первоначальная стоимость и расходы, например, комиссии и прочие платежи, связанные с их приобретением. Величина финансовых вложений отражается в активе организации в соответствии с их видом и сроком предназначения. Финансовые вложения в акции и другие ценные бумаги обычно оцениваются по себестоимости или рыночной стоимости.

Финансовые вложения могут быть долгосрочными или краткосрочными. Долгосрочные финансовые вложения предназначены для долгосрочного участия в деятельности других организаций, а краткосрочные — для оперативных операций.

Особенности учета финансовых вложений в бухгалтерском учете:

1. Учет финансовых вложений проводится с использованием специальных счетов, например, Вложения в долгосрочные финансовые вложения или Вложения в краткосрочные финансовые вложения. Данные счета отображаются в бухгалтерском учете в соответствии с их видом и классификацией.

2. Учет финансовых вложений проводится на основе документов, подтверждающих их приобретение и учетную запись. Такими документами могут быть договоры, счета-фактуры, акты выполненных работ и другие.

3. Учет финансовых вложений включает проведение операций по их приобретению и реализации, а также учет доходов и расходов от этих вложений. При расчете доходов и расходов учитываются такие факторы, как изменения стоимости вложений, начисление процентов, получение дивидендов и других выплат.

Таким образом, учет финансовых вложений в бухгалтерском учете организации включает систему счетов, документооборот и операции по приобретению и реализации этих вложений.

Определение финансовых вложений

В бухгалтерскому учету организация принимает в учет финансовые вложения, согласно П 19 ПБУ 19 02. Первоначальная стоимость финансовых вложений включается в учетную стоимость этих вложений.

В учете финансовых вложений принимаются в учет займы и другие финансовые вложения, принципы и особенности которых указаны в П 19 ПБУ 19 02. Организация должна осуществлять учет по методам, предусмотренным ПБУ 19 02, и осуществлять оценку финансовых вложений в соответствии с установленными правилами.

Учет займов

Займы представляют собой одну из форм финансовых вложений. Организация должна вести учет займов согласно ПБУ 19 02. Первоначальная стоимость займов включается в учетную стоимость финансового вложения, а изменение их стоимости отражается в финансовом результате организации.

Учет других финансовых вложений

Помимо займов, в учет финансовых вложений включаются также другие виды вложений, указанные в П 19 ПБУ 19 02. Организация должна придерживаться соответствующих принципов и правил учета таких финансовых вложений и осуществлять их оценку в соответствии с действующими нормами и стандартами.

| Наименование | Описание |

|---|---|

| Учет финансовых вложений | Согласно П 19 ПБУ 19 02, организация должна правильно осуществлять учет финансовых вложений и включать их стоимость в учетную стоимость. |

| Учет займов | Организация должна вести учет займов по методам, предусмотренным ПБУ 19 02, и отражать изменение их стоимости в финансовом результате. |

| Учет других финансовых вложений | Помимо займов, в учет финансовых вложений включаются другие виды вложений, которые организация должна учитывать согласно принципам и правилам, установленным П 19 ПБУ 19 02. |

Классификация финансовых вложений

Бухгалтерскому учету финансовые вложения организации подлежат учету в соответствии с П 19 ПБУ 19 02 Финансовые вложения (выставленные на продажу ценные бумаги).

Финансовые вложения могут быть классифицированы следующим образом:

- Первоначальная стоимость финансовых вложений. Обычно включает стоимость приобретения финансовых вложений и сопутствующих расходов.

- Финансовые вложения по учетным категориям:

- Финансовые вложения, предназначенные для долгосрочного удержания.

- Финансовые вложения, выставленные на продажу.

- Финансовые вложения, учет которых проводится по методу доли совладения.

При принятии финансовых вложений к учету их стоимость должна быть определена в соответствии с принципами бухгалтерского учета и требованиями П 19 ПБУ 19 02.

В результате классификации финансовых вложений и учета по учетным категориям организация получает информацию о составе, структуре и движении своих финансовых вложений.