При рассмотрении вопроса об учете затрат в производстве, одним из самых эффективных методов является позаказная калькуляция. Этот метод основывается на фактическом учете затрат по объектам производства. Применяется он при позаказном производстве, где каждый объект является уникальным и требует индивидуального подхода.

В позаказном методе учета затрат все расходы, связанные с производством, аккумулируются и учитываются отдельно для каждого заказа. Это позволяет более точно определить себестоимость продукции и более эффективно планировать производственные процессы. Важно отметить, что для калькулирования себестоимости продукции в позаказном методе используются только те затраты, которые относятся непосредственно к выполнению данного заказа.

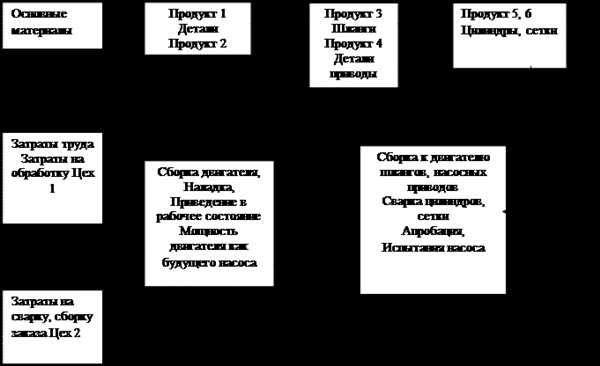

Примером применения позаказного метода учета затрат может служить производство ключей на заказ. Для каждого заказа производитель учитывает все затраты, связанные с его выполнением: расходы на материалы, зарплаты рабочих, затраты на энергию и т.д. Таким образом, позаказный метод учета затрат позволяет определить точную стоимость производства каждого ключа и рассчитать его цену наиболее рациональным образом.

Преимущества позаказного метода учета

Одним из преимуществ позаказного метода учета является точное калькулирование себестоимости продукции. При использовании этого метода, все затраты на производство конкретного объекта аккумулируются и учитываются при расчете его себестоимости.

Еще одним преимуществом позаказного метода учета является возможность контроля за затратами на каждый отдельный объект производства. В рамках этого метода, фактический учет затрат позволяет определить эффективность использования ресурсов и их влияние на конечную себестоимость продукции.

Основные характеристики позаказного метода учета

В позаказном методе учета затрат на производство или выполнение работ аккумулируются при калькулировании по каждому заказу независимо. Это позволяет более точно определить себестоимость конкретного заказа и оценить его эффективность. В отличие от метода учета по стандартной себестоимости, позаказный метод учета учитывает реальные затраты на каждый заказ.

Примером применения позаказного метода учета может служить производство на заказ мебели. В этом случае затраты на материалы, рабочую силу, амортизацию оборудования и прочие издержки калькулируются исходя из конкретного заказа. Такой подход позволяет более точно учитывать затраты и свести к минимуму расхождения между фактическими и плановыми показателями.

Основные характеристики позаказного метода учета включают:

- Аккумуляция затрат при калькулировании по каждому заказу или объекту

- Учет фактической себестоимости продукции или выполнения работ

- Применение метода калькулирования на основе реальных затрат

Таким образом, позаказный метод учета является эффективным инструментом для учета затрат на производство или выполнение работ по конкретному заказу или объекту.

Интеграция позаказного метода учета в бизнес-процессы

Интеграция позаказного метода учета в бизнес-процессы позволяет точно определить себестоимость каждого конкретного заказа или объекта. При этом калькулирование затрат осуществляется исходя из фактического объема произведенной продукции или оказанных услуг. Это позволяет более точно оценить стоимость и рентабельность каждого отдельного заказа.

Интеграция позаказного метода учета в бизнес-процессы является важным этапом для компаний, осуществляющих позаказное производство или предоставление услуг. Позаказный метод учета находит свое применение в различных отраслях бизнеса, включая машиностроение, строительство, производство мебели, рекламное агентство и другие.

Основным преимуществом позаказного метода учета затрат является возможность более точно определить себестоимость каждого заказа, что позволяет компаниям принимать обоснованные ценовые решения и управлять прибыльностью. Кроме того, этот метод учета снижает риски возникновения убыточных проектов и позволяет эффективнее использовать ресурсы.

Таким образом, интеграция позаказного метода учета в бизнес-процессы является неотъемлемой частью успешной работы компании, осуществляющей позаказное производство или предоставление услуг. Этот метод учета позволяет более точно определить стоимость каждого объекта или заказа, что обеспечивает более эффективное управление бизнесом и повышает его конкурентоспособность.

Экономическая эффективность позаказного метода учета

В позаказном методе учета затрат калькулирование происходит на основе фактических затрат, которые аккумулируются для каждого производственного объекта. Таким образом, точность калькуляции себестоимости позаказной продукции является высокой.

Примером применения позаказного метода учета затрат может служить производство индивидуальной мебели по заказу клиента. Каждая мебельная единица является отдельным объектом учета и калькулирования затрат. При этом учитываются все затраты, связанные с производством данной мебельной единицы, включая материалы, трудовые затраты, амортизацию оборудования и прочие прямые и косвенные затраты.

Преимущества позаказного метода учета затрат:

- Высокая точность определения себестоимости позаказной продукции;

- Учет всех фактических затрат, связанных с производством объекта;

- Возможность определения эффективности работы каждого производственного объекта;

- Снижение рисков и ошибок при учете затрат;

- Адаптация к изменениям запросов клиентов и производственным процессам.

Заключение

Таким образом, позаказный метод учета затрат является эффективным инструментом для бизнеса, особенно в сфере производства позаказной продукции. Он позволяет достичь высокой точности калькуляции себестоимости и учета затрат, а также дает возможность адаптироваться к изменениям в производственных процессах и запросах клиентов.

Позаказный метод учета и управление рисками

В позаказном методе учета затрат, основным объектом калькулирования является фактический заказ или объект производства. Этот метод применяется при учете и калькуляции затрат, связанных с выполнением конкретного заказа или производством определенной продукции.

Примером применения позаказного метода учета может служить сфера услуг, где затраты и результаты могут быть явно отнесены к каждому конкретному клиенту или заказу.

При позаказной калькуляции себестоимости обычно учитываются все прямые и косвенные затраты, связанные с выполнением заказа или производством определенной продукции, такие как затраты на материалы, труд, энергию и т. д.

Основными предпосылками для использования позаказного метода являются следующие факторы:

- наличие специализированного оборудования или навыков, которые могут быть применены только для выполнения конкретного заказа;

- сложность и непредсказуемость в процессе производства;

- высокая степень индивидуализации и вариативности продукции;

- необходимость учета и управления рисками.

Позаказный метод учета и управление рисками позволяют более точно определить затраты, связанные с каждым конкретным заказом или продукцией. Это позволяет бизнесу более гибко и эффективно управлять рисками, связанными с производством и выполнением заказов.

Основная задача позаказного учета и управления рисками — минимизировать потенциальные убытки и максимизировать прибыль, обеспечивая оптимальное расходование ресурсов и эффективное использование производственных мощностей.

Позаказный метод учета и экономический прогноз

Применяется этот метод в основном в производстве, где каждый заказ является отдельным объектом калькулирования. Например, в производстве мебели, автомобилей или специализированного оборудования. Позаказное производство требует более детального учета затрат на каждую единицу продукции.

Суть метода позаказного учета заключается в том, что затраты на производство каждого заказа аккумулируются отдельно и учитываются при калькулировании его себестоимости. Это позволяет предоставить точную информацию о затратах на каждый заказ, провести анализ эффективности процесса производства и прогнозировать результаты.

Позаказное калькулирование затрат имеет ряд преимуществ по сравнению с традиционными методами учета. Во-первых, он позволяет определить точную себестоимость каждого заказа и учитывать все затраты, включая прямые и непрямые, переменные и постоянные. Во-вторых, такой метод позволяет учитывать изменения в условиях производства и оперативно реагировать на них.

Позаказный метод учета также является основой для прогнозирования экономической эффективности. Благодаря детализации учета затрат на каждый заказ, можно более точно определить прибыльность проекта и прогнозировать будущие результаты. Это важно для принятия решений о развитии бизнеса, планировании инвестиций и определении конкурентоспособности компании на рынке.

В итоге, позаказный метод учета затрат и калькулирования является эффективным инструментом для бизнеса, особенно в производственной сфере. Он позволяет более точно определить себестоимость каждого заказа, провести анализ эффективности и прогнозировать экономические результаты. Это помогает компаниям принимать обоснованные решения и повышать свою конкурентоспособность на рынке.

Позаказный метод учета и оптимизация затрат

Основной принцип позаказного калькулирования заключается в том, что затраты на производство конкретного объекта (заказа) учитываются отдельно от других затрат. Таким образом, каждый объект является объектом калькулирования.

Примером применения позаказного метода учета является расчет фактической себестоимости продукции. На каждый заказ отдельно калькулируются затраты на сырье, материалы, трудовые ресурсы и прочие расходы.

Позаказный учет и калькулирование позволяют аккумулировать затраты, связанные с конкретным заказом, и анализировать их эффективность. Это особенно полезно в условиях позаказного производства, где каждый заказ требует индивидуального подхода и может иметь существенные различия от других проектов.

Таким образом, использование позаказного метода учета и калькулирования позволяет управлять затратами более эффективно, оптимизировать процесс производства и повышать общую прибыльность бизнеса.

Учет и анализ через позаказный метод

В этом методе фактический учет затрат осуществляется на уровне каждого конкретного объекта производства, то есть на уровне заказа или партии товаров. При позаказном учете калькулирование и аккумуляция затрат происходит на основе данных о затратах, связанных именно с этим заказом или партией товаров.

Примером позаказного метода учета и калькулирования может служить процесс производства на заказ. Каждый заказ рассматривается как отдельный объект учета, с которым связываются все затраты, производимые для его выполнения.

Одним из преимуществ позаказного метода учета затрат является возможность более точно определить себестоимость производимой продукции. В этом методе затраты не смешиваются между разными заказами, а накапливаются отдельно для каждого заказа. Это позволяет более точно определить величину затрат, связанных именно с данным заказом или партией продукции.

Позаказное калькулирование и учет позволяют получить более точные данные о затратах на производство, а также провести более детальный анализ эффективности работы предприятия. При анализе данных позаказного учета можно выявить слабые места в процессе производства и принять меры по их оптимизации.

Позаказный метод учета и повышение эффективности бизнеса

Позаказная калькуляция является фактическим методом учета, при котором аккумулируются затраты на каждую конкретную продукцию. При этом определяются затраты на материалы, труд и прочие ресурсы, которые были расходованы на выполнение заказа.

Примером применения позаказного метода учета может служить производство одежды на заказ. В данном случае каждая модель одежды будет являться объектом калькуляции, и на каждую модель будут отдельно учитываться затраты на ткани, фурнитуру, работу швеи и прочие расходы, связанные с созданием этой модели.

Преимущества использования позаказного метода учета затрат:

1. Точность определения себестоимости продукции. Благодаря позаказному методу учета можно более точно определить, сколько стоит производство конкретного заказа или проекта. Это позволяет избежать потерь и оценить реальную прибыльность бизнеса.

2. Повышение эффективности бизнеса. Позаказный метод учета позволяет проводить анализ затрат на каждый заказ или проект. Это помогает выявить неэффективные процессы и оптимизировать их, что способствует сокращению издержек и повышению эффективности работы бизнеса.

Позаказный метод учета затрат является эффективным решением для бизнеса, особенно в сфере производства на заказ. Он позволяет более точно определить себестоимость продукции и повысить эффективность бизнеса за счет анализа затрат на каждый конкретный заказ или проект. Применение позаказного метода учета помогает более рационально использовать ресурсы, избегать потерь и достигать более высокой прибыльности.

Использование позаказного метода учета в различных отраслях

При использовании позаказного метода учета затрат объектом калькулирования является конкретный заказ или проект. Позаказная калькуляция позволяет учесть все затраты, связанные с выполнением данного заказа, включая материальные, трудовые и прочие расходы.

Примером применения позаказного метода учета может быть производство изделий на заказ. В рамках этого метода все затраты, связанные с выполнением конкретного заказа, аккумулируются в отдельной таблице. Таким образом, предприятие имеет возможность более точно определить себестоимость производства и рассчитать цену на продукцию, учитывая все фактические затраты.

Позаказный метод учета затрат успешно применяется в различных отраслях, таких как производство одежды, машиностроение, строительство и другие. Этот метод позволяет более точно учесть сложность и специфику каждого конкретного заказа, а также принять во внимание разные факторы, влияющие на себестоимость производства.

| Преимущества использования позаказного метода учета: |

|---|

| — Более точное определение себестоимости производства |

| — Учет всех фактических затрат, связанных с конкретным заказом |

| — Возможность более точного расчета цены на продукцию |

| — Учет специфики каждого заказа и факторов, влияющих на себестоимость |

Реализация позаказного метода учета в практике бизнеса

Примером позаказного метода учета может служить калькуляция фактической себестоимости продукции. При этом учете происходит калькулирование затрат на каждый конкретный заказ, учитывая все расходы, связанные с производством товара или услуги.

Позаказный метод учета применяется в практике бизнеса для более детального и точного учета затрат на производство. Это позволяет анализировать эффективность каждого заказа, определять его прибыльность и принимать взвешенные решения на основе полученных данных.

Позаказная калькуляция себестоимости продукции на производстве является важной частью позаказного метода учета. При этом происходит учет всех затрат, связанных с производством товаров: сырья, материалов, энергии, оплаты труда и т.д. Все эти затраты распределяются на каждый конкретный заказ для определения его фактической себестоимости.

Основными преимуществами позаказного метода учета являются более точное определение затрат на каждый заказ, возможность анализа прибыльности каждого заказа и принятие взвешенных решений на основе этих данных.

Таким образом, в практике бизнеса позаказный метод учета широко применяется для учета и калькулирования затрат на производство продукции. Он позволяет более точно определить фактическую себестоимость каждого заказа и анализировать его прибыльность.

Гармонизация позаказного метода учета и законодательства

Позаказный метод учета затрат широко применяется в производстве и позволяет точно калькулировать себестоимость продукции по фактическим затратам. Основной принцип этого метода заключается в учете затрат на каждый конкретный заказ или объект производства.

Позаказное производство требует особого учета, так как для каждого заказа следует производить отдельное калькулирование затрат. Это позволяет более точно определить себестоимость продукции и более эффективно планировать производственные процессы.

Учет затрат на каждый конкретный заказ в позаказном методе калькулирования является фактическим и подразумевает учет всех затрат, связанных с объектом производства. В этом методе учета учитываются все затраты на материалы, работы и услуги, необходимые для выполнения заказа.

Гармонизация позаказного метода учета и законодательства является важным моментом для бизнеса. Законодательство регулирует учет затрат и требует соблюдения определенных правил и норм. Поэтому важно учитывать требования законодательства при применении позаказного метода учета.

Примером гармонизации позаказного метода учета и законодательства может служить обязательный учет затрат на каждый заказ в бухгалтерской отчетности. Это позволяет более точно отразить затраты на производство и дает представление о реальных затратах, которые в свою очередь влияют на определение цены продукции и прибыли предприятия.